微创机器人能否从贸易战中受益?

昨天,简单对贸易战受益股进行了梳理,但研究完发现,贸易战的影响实际上非常复杂,简单、直接受益贸易战的公司并不多,目前不受贸易战影响的公司,最终也未必能躲的过去,因此,还是得具体公司具体分析。

比如做手术机器人的微创机器人,按照中美互加关税的节奏来看,微创机器人有望从国产替代中受益。

但是,复杂的情况出现了,比如微创机器人的美国竞争对手直觉外科,其早在2023年10月,就通过和复星医药的合作,将达芬奇手术机器人国产化了! $直觉外科公司(ISRG)$ $复星医药(02196)$

因此,中国加征的34%关税,对直觉外科的影响很小,除非中国的医院采取歧视性采购政策,刻意将直觉外科挡在门外,不然,微创机器人从贸易战中受益的逻辑并不成立!

除了关税因素外,对股价走势产生重大影响的还有估值。

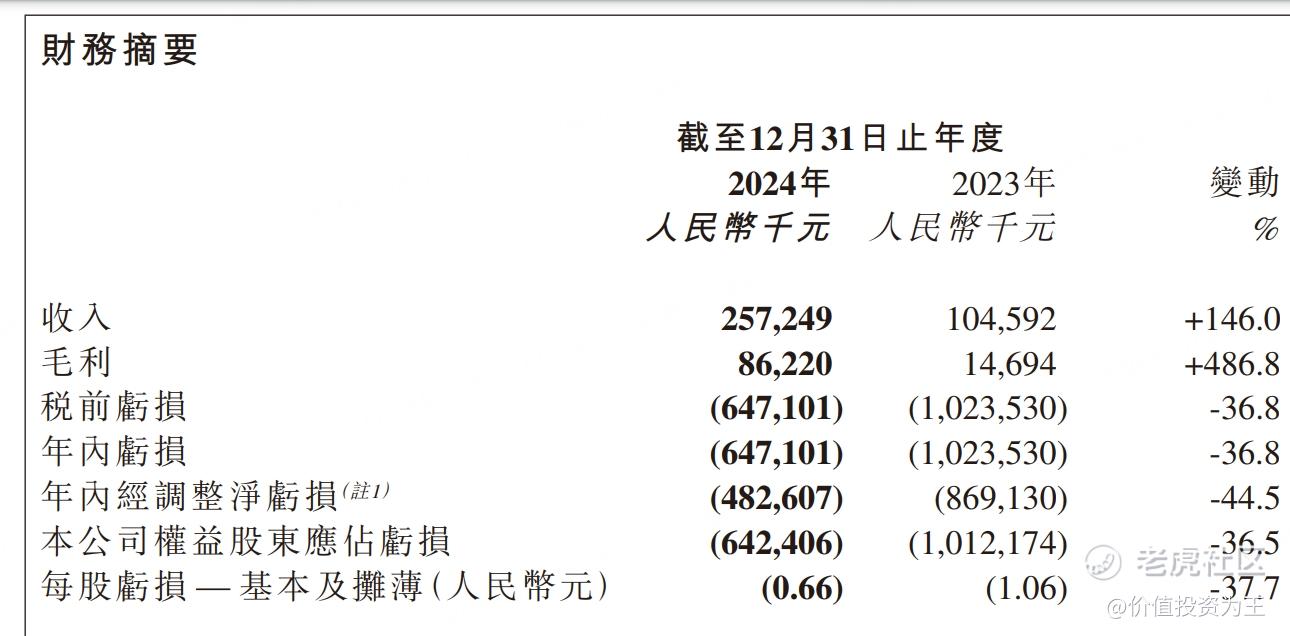

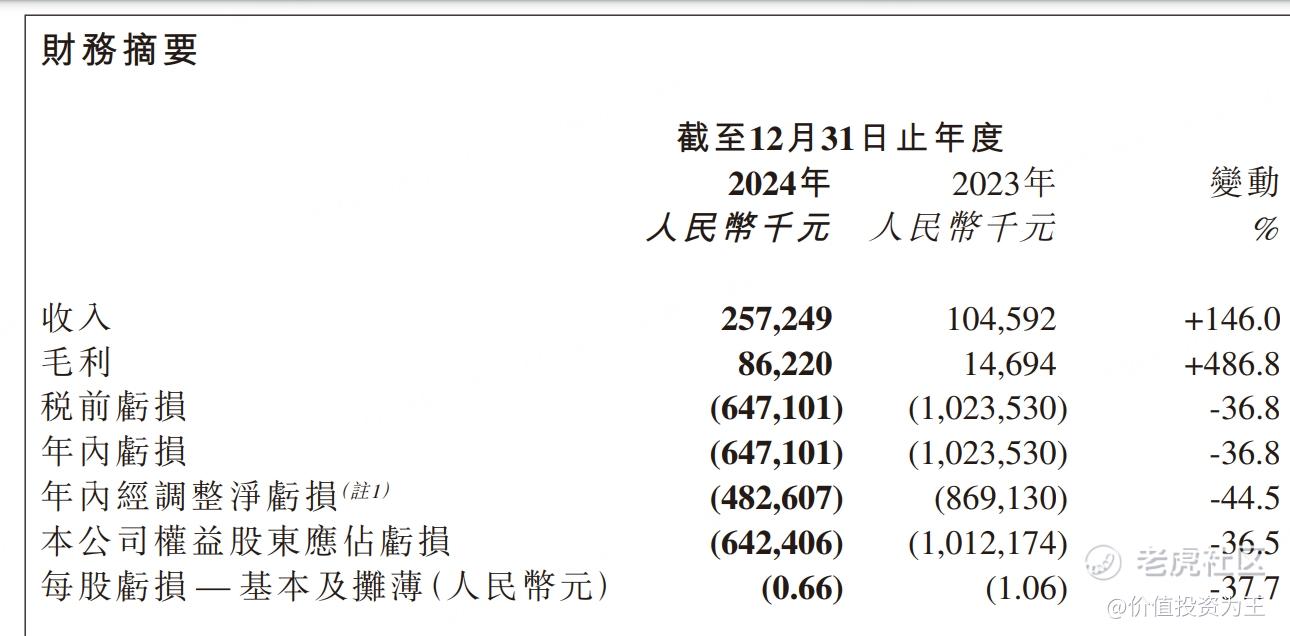

微创机器人2024年营收2.57亿,同比增长146%,净亏损6.47亿,收窄36.8%:

从去年下半年来看,微创机器人营收1.58亿,同比增长177%,从成长性上看,微创机器人表现亮眼:

但是,微创机器人目前的市销率估值高达51倍:

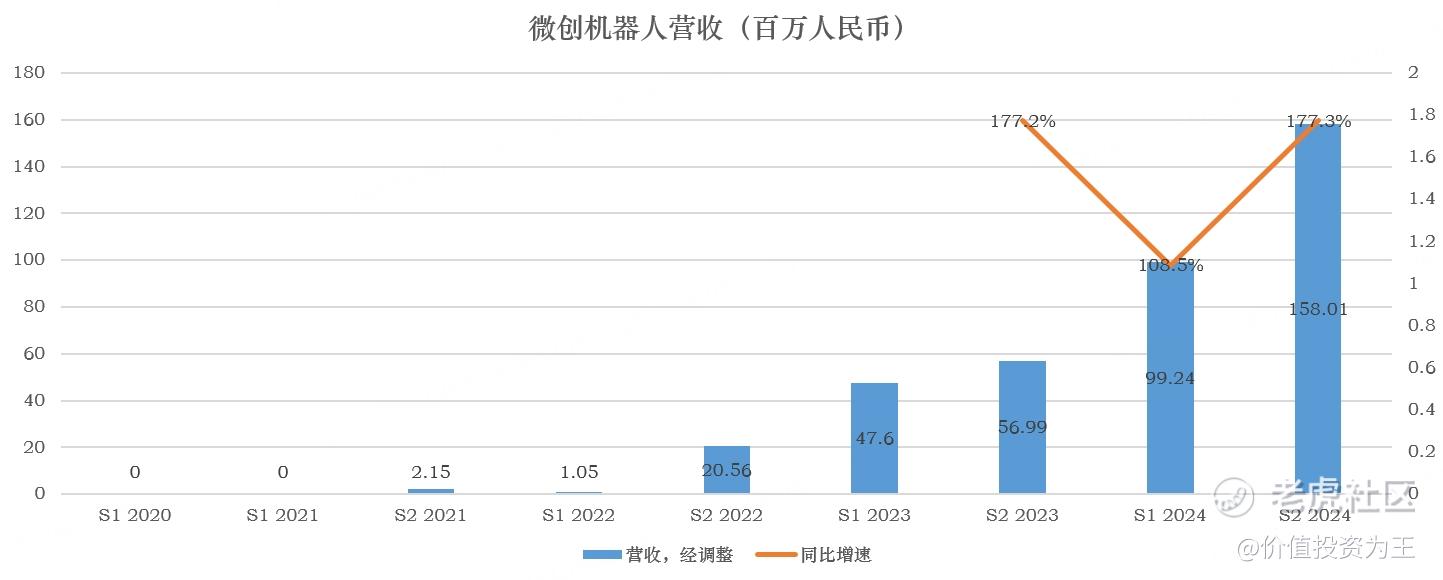

目前,微创机器人的毛利率在34%,预计到2026年可以达到50%:

这样的毛利率去支撑50多倍的市销率,估值偏高,从公司给出的指引来看,今年的营收在4.8亿,即使2027年能够实现10亿的营收,按照目前的费用率推算,净利润不过1个亿,市盈率高达130倍!

手术机器人的估值普遍偏高,像直觉外科的市销率为20倍,市盈率在70倍左右:

但微创机器人毕竟要到2027年才能实现可观的净利润,时间较长,到期能否完成目标也犹未可知。

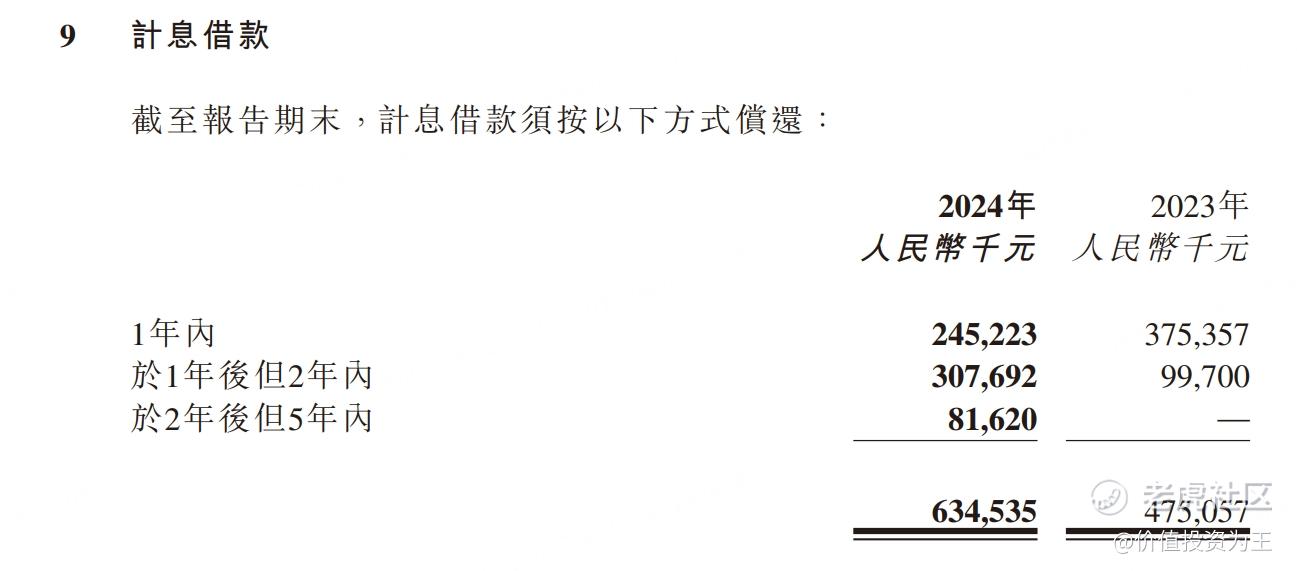

除了业绩忧虑外,微创机器目前的亏损远超收入,账上1年到期的计息借款就高达2.45亿,1-2年内还有3亿到期,微创机器人的还款压力很大:

因此,去年微创机器人有2笔配股融资,一次是去年6月,配股1290万股,融资1.2亿港币。去年12月,微创机器人再次配股3470万股,融资2.7亿。

不能排除微创机器人后续继续配股,稀释原有股东权益。

总的来说,微创机器人在贸易战中受益的逻辑经不住详细推敲,不能当做受益股去炒作。

而且,中美互加关税,微创机器人进军美国市场的压力也会增大!

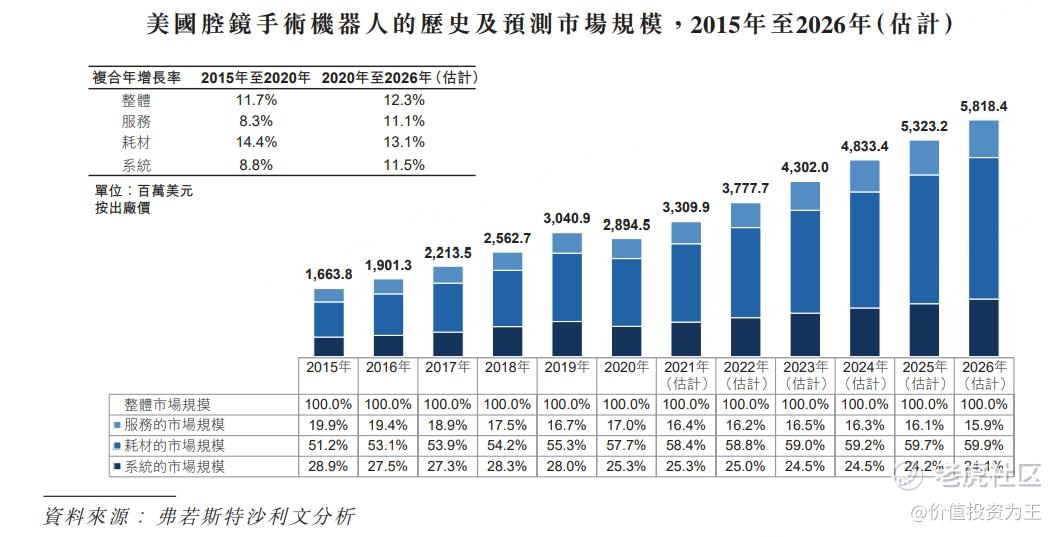

根据微创机器人招股书的数据,美国是全球最大的腔镜手术机器人(微创机器人核心产品)市场,预计到2025年,腔镜手术机器人市场规模为53亿美元:

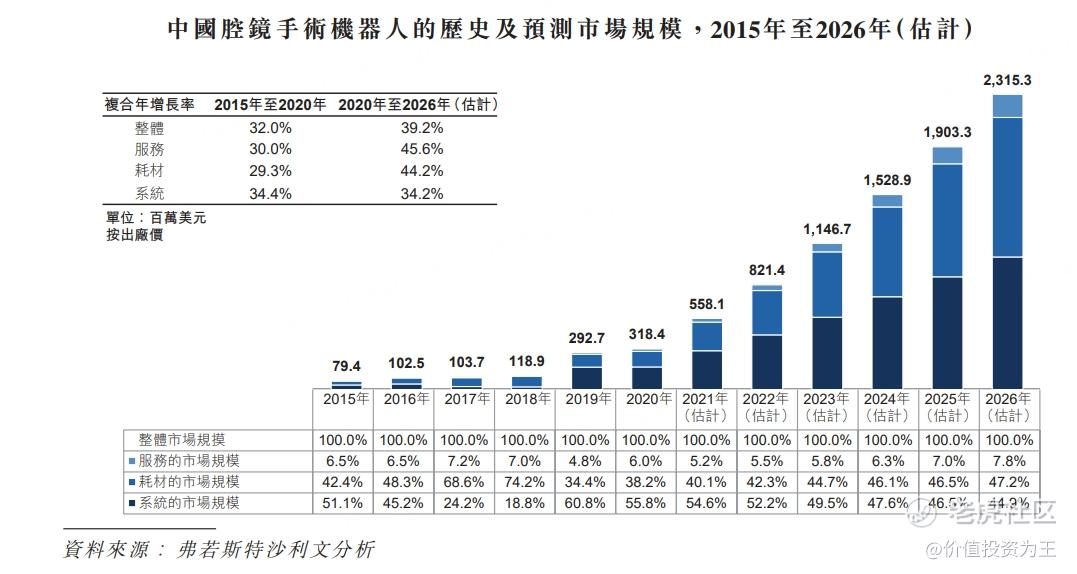

中国腔镜手术机器人市场规模预计在2025年为19亿美元,远低于美国:

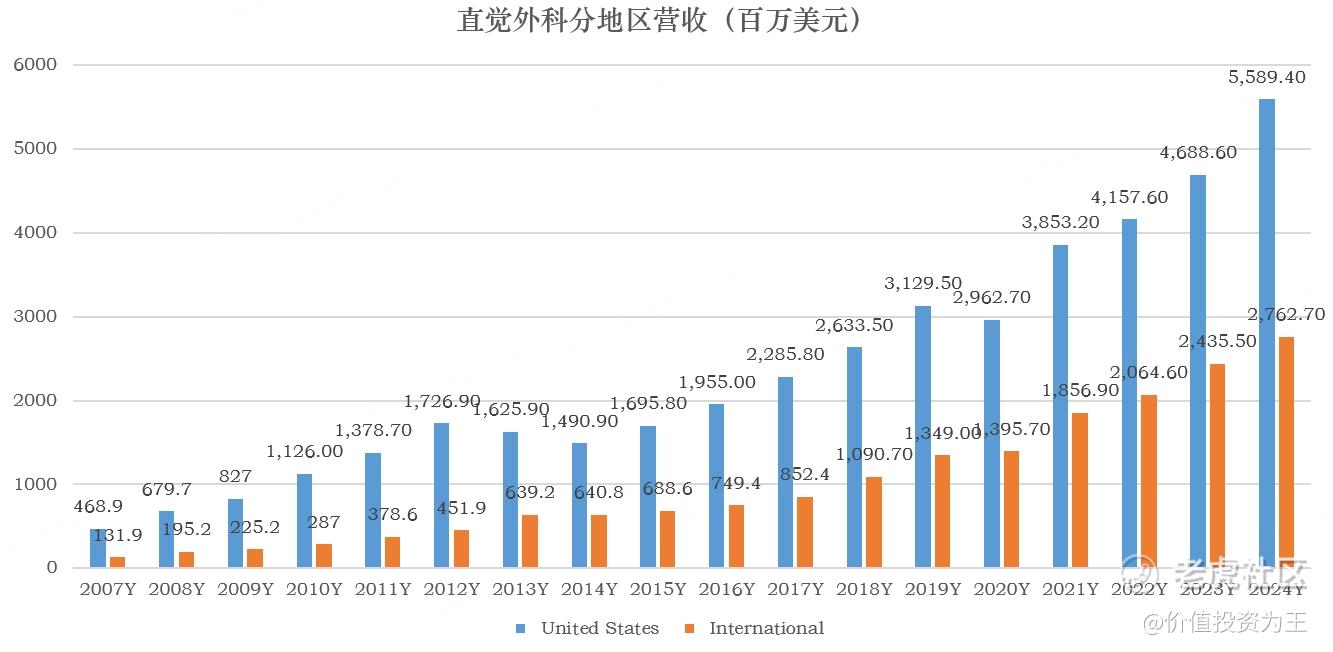

根据直觉外科的销售数据,去年,直觉外科来自美国的收入为56亿美元,其他国家收入28亿,只有美国的一半!

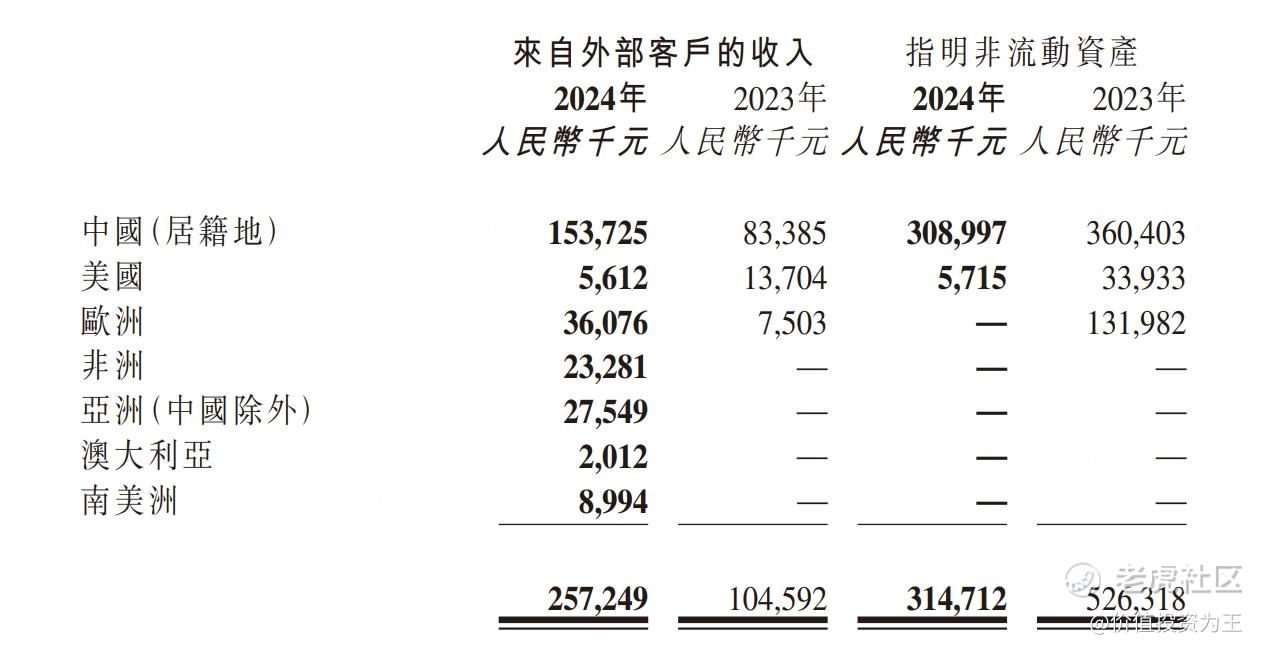

因此,如果中美关系恶化,或者中国医院在采购时偏袒国内厂家,或遭到美国报复,微创机器人去年来自美国的收入虽然只有561万,完全退出美国市场,影响不大,但也封死了未来的增长空间:

贸易战很难有赢家,此言不虚! $微创机器人-B(02252)$ $微创医疗(00853)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56