茅台:勉强过关,但破碎神话如何重圆?

$贵州茅台(600519.SH) 贵州茅台:勉强过关,但破碎神话如何重圆?

北京时间 4 月 2 日晚间,贵州茅台(600519.SH)发布了 2024 年 Q4 及全年业绩,整体略好于今年 1 月份发的 2024 年全年的生产经营公告中的指引数据,核心要点如下:

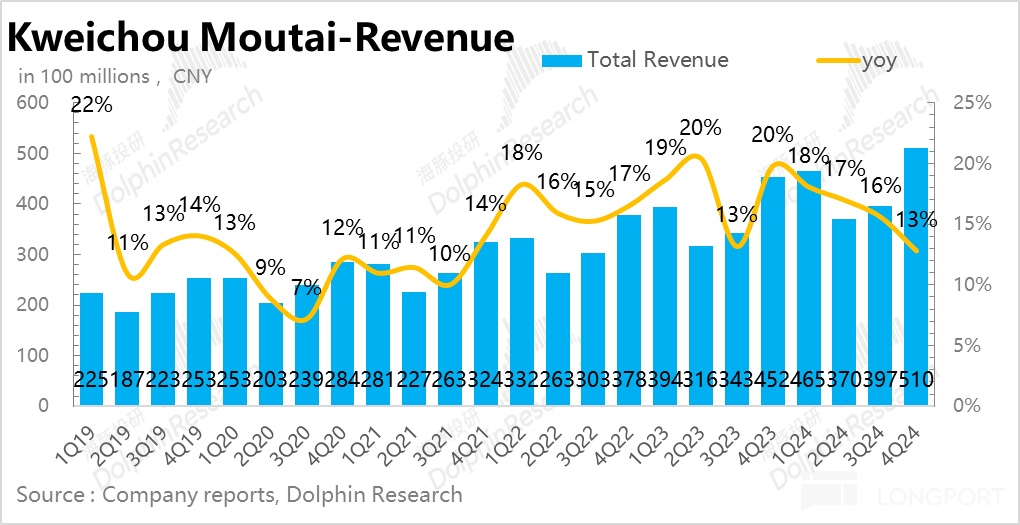

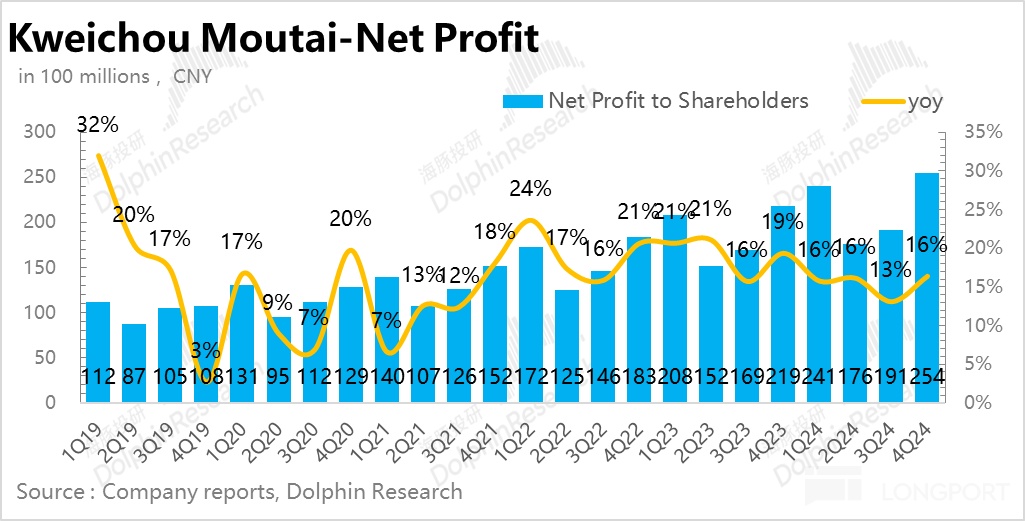

1、业绩略超预期,全年目标顺利完成:4Q24 茅台共实现营收 510 亿元,同比增长 12.8%,略超市场一致预期(市场预期为 505 亿元)。在去年四季度高基数的情况下增速较前几个季度略有放缓也在预期之内,全年维度公司营收端同比增长 15.7%,顺利完成了 2024 年年初制定的 15% 的目标,再次彰显茅台业绩的确定性(过去 10 年除了 2013 年国家层面限制 “三公消费”,其余时间均超额完成年初制定的目标)。

盈利方面,4Q24 茅台实现归母净利润 254 亿元,同比增长 16.3%,重新快于营收端增速,海豚君推测主要系四季度公司加大了茅台酒(非标 + 老酒)的投放力度。

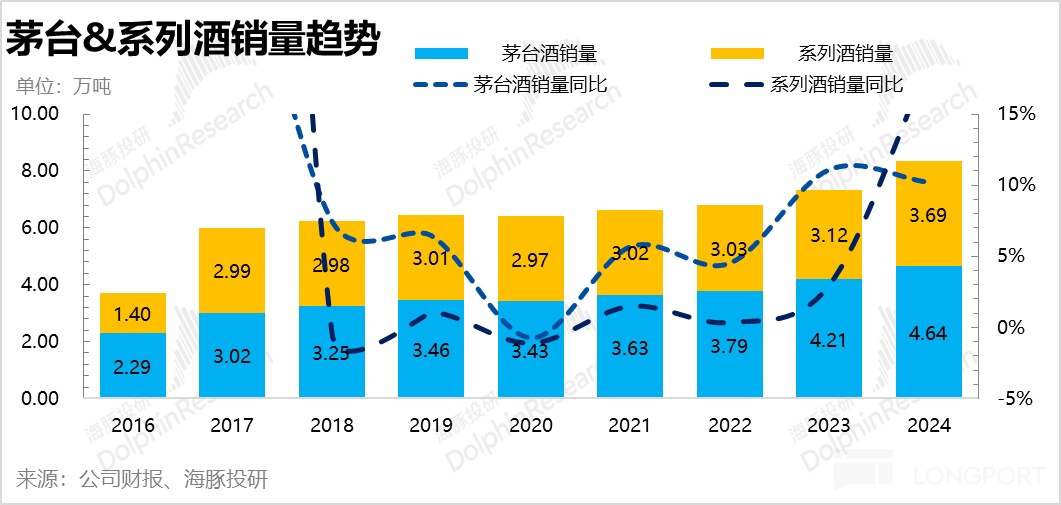

2、茅台酒:量价齐增。4Q24 茅台酒实现营收 448 亿元,同比增长 13.9%。全年维度来看,2024 年全年茅台酒实现销量 4.6 万吨,同比增长 10.2%,如果从 5 年前茅台酒产量来推测当年销量(2019 年茅台酒实际产量仅增加了 0.02 万吨),2024 年可供销售的基酒增量其实并不多,而实际销量超预期海豚君推测主要系茅台增加了部分老酒的投放量。

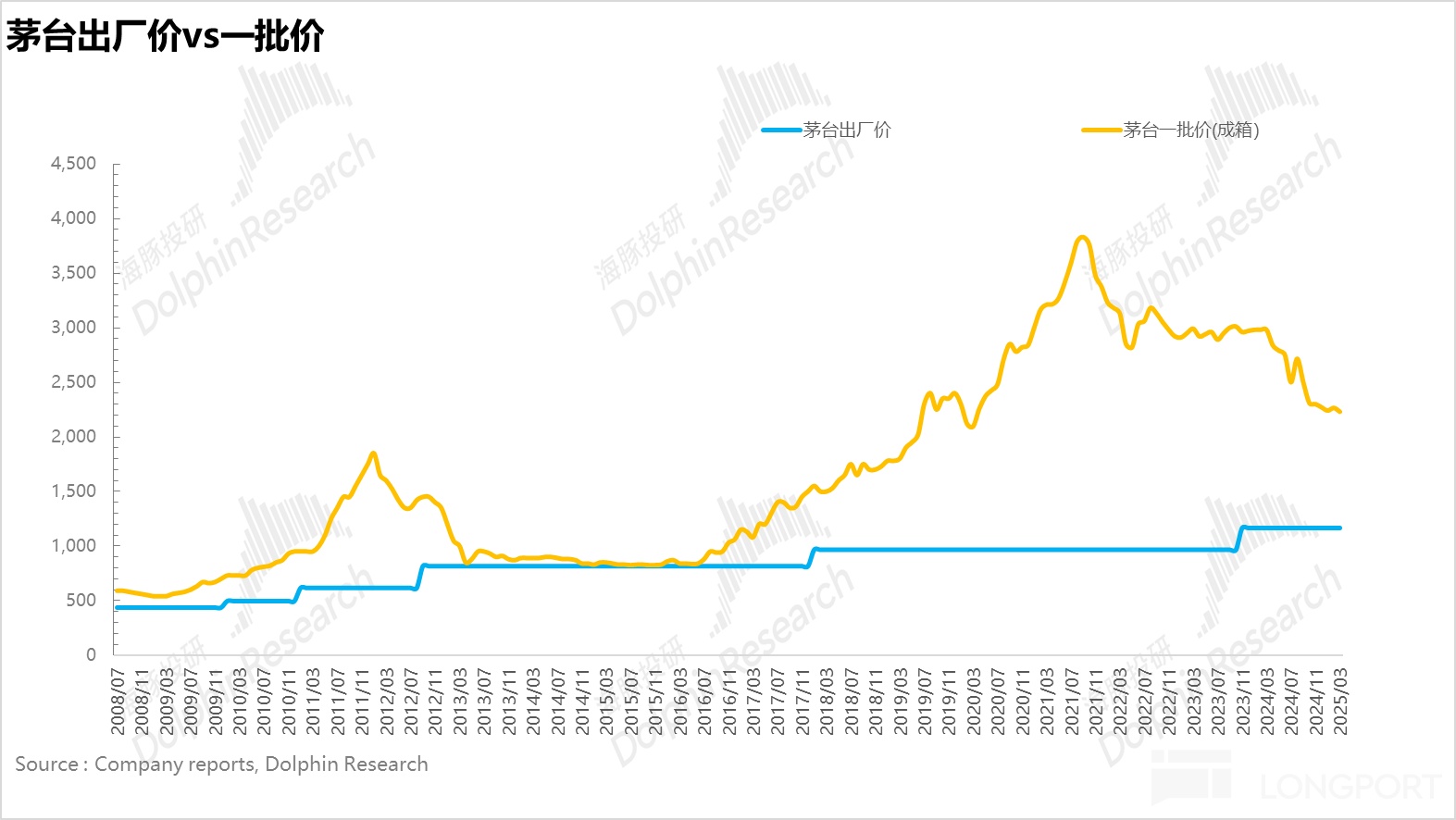

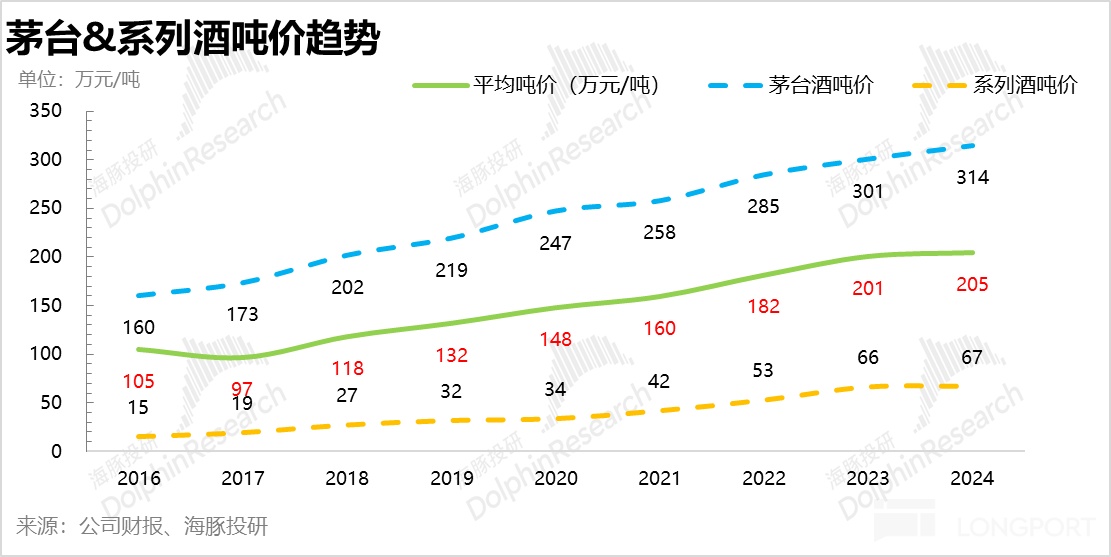

吨价同比增长 4.6%,主要系 2023 年 11 月起茅台出厂价的提升(从 969 提升至 1169)。

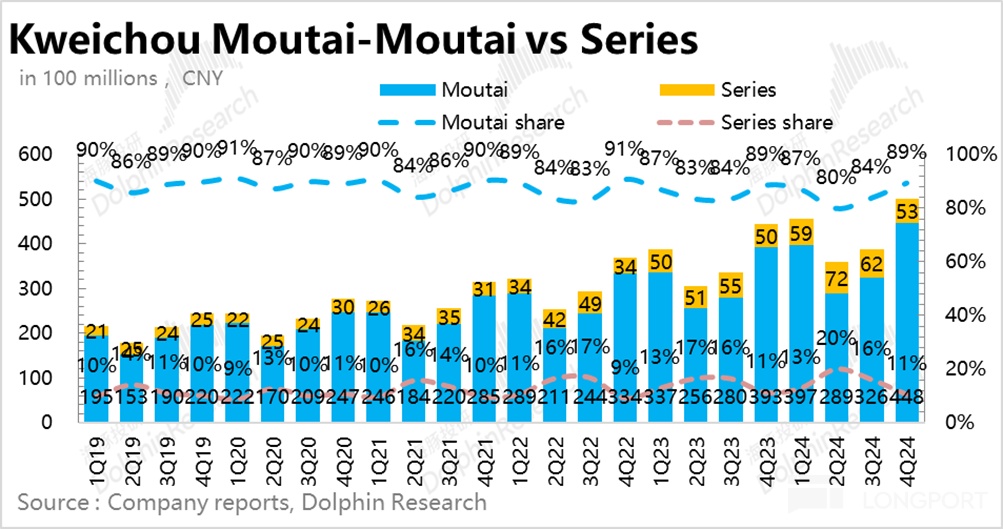

3、系列酒:控货挺价,梳理渠道,再次降速。4Q24 系列酒实现营收 52.9 亿元,同比增长 5.2%,相较于 Q3 13% 的增速再次降速。一方面系 2023 年年底系列酒大单品茅台 1935 冲量基数较高,另一方面,年底公司对茅台 1935 持续停止发货,控货挺价,重新梳理经销商体系,截至 2024 年年底茅台 1935 批价稳定在 700 元左右,渠道进入良性周转阶段。

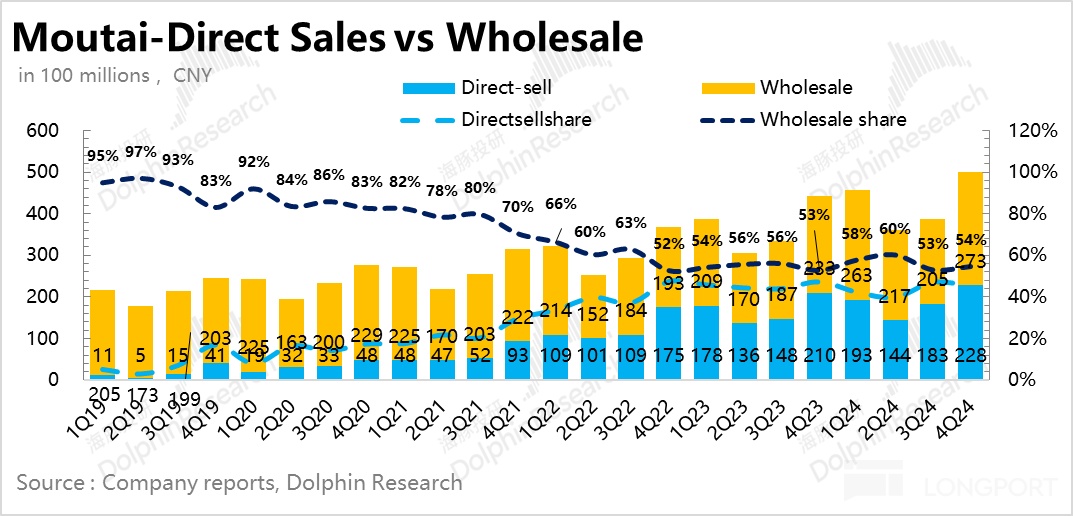

4、直营占比维持高位。从渠道结构上看,4Q24 直营占比为 45.5%,相较于 Q3 47.2% 虽然稍有下滑但仍然维持高位,主要系公司 Q4 加大了非标产品(1000ml 飞天、文创产品等)的投放力度(非标产品往往通过直营渠道投放),此外,系列酒增速放缓也使得经销渠道占比阶段性走低。(系列酒目前经销渠道占比较高)。通过调整茅台酒&系列酒的投放比例以达成业绩目标也算是茅台的经典操作。

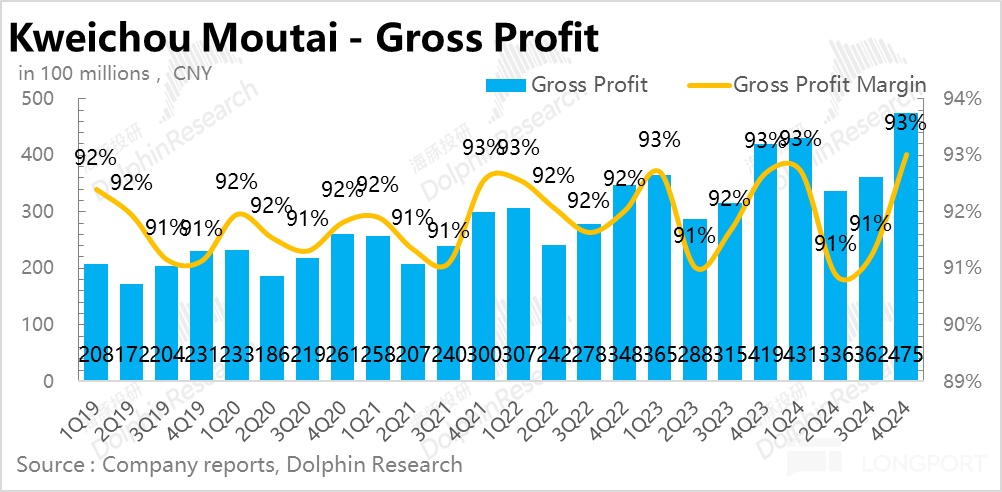

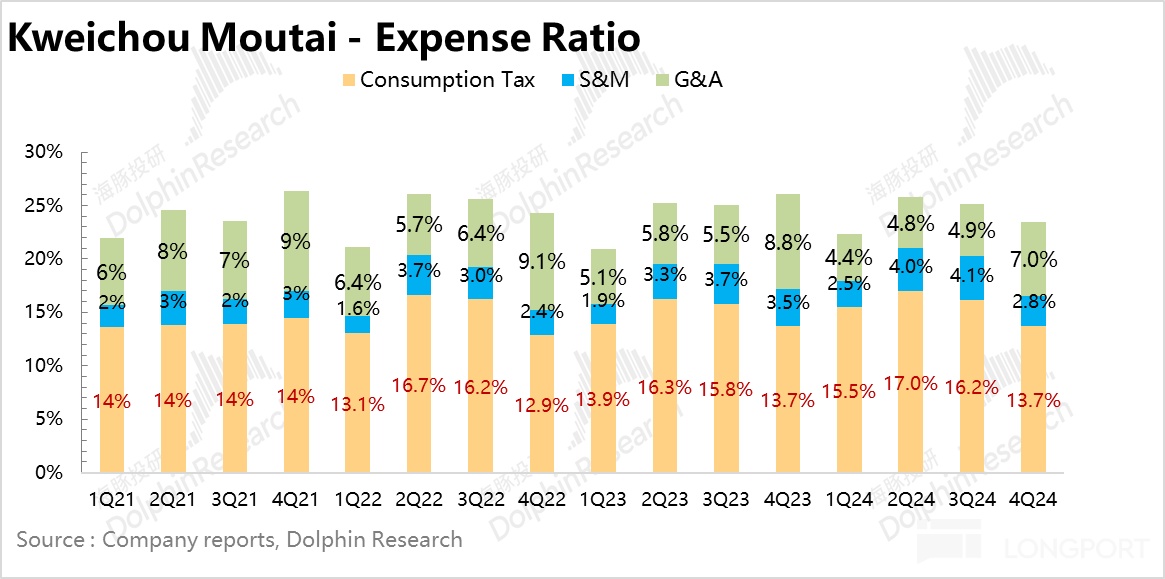

5、毛利率略有提升,费用率保持平稳。由于 Q4 茅台加大了非标产品的投放,产品结构小幅提升带动毛利率从去年同期 92.6% 小幅攀升至 93%,费用投放上,由于公司早在 2024 年年初茅台经销商大会明确表示要加大系列酒营销投入以抢占市场份额,因此销售费用率从 3.1% 小幅提升至 3.2%。由于行业下行期公司严控各项行政开支,管理费用率下降 0.2pct 达到 5.1%,最后整体净利率保持平稳。

6、2025 年全年目标增长 9%。根据年报里的指引,2025 年公司预计实现总收入较上年增长 9% 左右。此外,公司拟向全体股东每 10 股派发现金红利 276.2 元 (含税),合计派发现金红利 346.7 亿元 (含税),海豚君计算股息率大致为 3.3%,较前两年略有提升。

7、财务核心信息一览

海豚君整体观点:

看完 2024 年的年报,海豚君的直观感受是在白酒行业的下行期,老大哥 “茅台” 的日子其实也不是很好过,但硬是凭借在行业里的绝对龙头地位通过大杀器——直接提出厂价 + 老酒小幅放量勉强扛住了下行期的压力测试,达成了全年目标。

那么站在当下,如何看待茅台的成长性和估值?海豚君这里聊一些自己的看法供大家参考:

首先从茅台酒的成长性来看,无非量价两因素,从量上看,根据茅台酒的生产工艺(一年生产,四年存放),当年可供销售的基酒可以简单由 5 年前茅台酒产量的 85%(在基酒储存&陈酿过程中会有一定损耗)做推算。

按照这个思路,2020 年茅台酒产量为 5.02 万吨,相较于 2019 年几乎没有增量,2021 年茅台酒产量为 5.65 万吨,同比增长 12.6%,达到产能上限(茅台的规划产能是 5.6 万吨),2022、2023 年茅台酒产量分别为 5.68 万吨、5.72 万吨,基本就是按照规划产能上限生产,和 2021 年的水平相近。

这也意味着从销量端的节奏上看,2025 年茅台酒销量几乎没有增量,2026 年茅台酒放量后,2027,2028 年再次陷入 0 增量的困境。根据海豚君测算,未来 3 年茅台酒销量 CAGR 大致在 4% 左右,这也意味着在不考虑老酒投放的情况下,剩下的成长性只能由价格端(直接提出厂价或者提升非标产品比例)和系列酒贡献。

而由于去年年底茅台刚提升了出厂价,因此短期再次提出厂价的概率并不大,而非标酒库存由于前两年大幅累库(茅台大幅提升直销占比),虽然经过一定程度的消化,但当前仍处于去库尾声,继续大幅放量的可能性也较低,因此这也意味着想要完成增长目标,系列酒必须扛起大旗,否则对于茅台来说压力并不小。

根据上文分析,可以看出在茅台酒销量增长有限的情况下,自身的成长性自然是要打折的,这也是茅台降低了 2025 年增速目标的主要原因。

从白酒行业周期的角度,对比 2013 年限制三公消费那波白酒下行周期,茅台批价跌到 850 左右后消费量迅速回升,而这一轮白酒下行周期显然是比之前的两轮更长。

从 2021 年下半年开始白酒行业进入漫长的去库周期,根据渠道调研信息,当前普茅(飞天)的渠道库存已到极低水平,非标产品由于前几年累库幅度较大,但当前也降低至 1 个月左右。因此从库存周期角度当前已接近周期尾部。

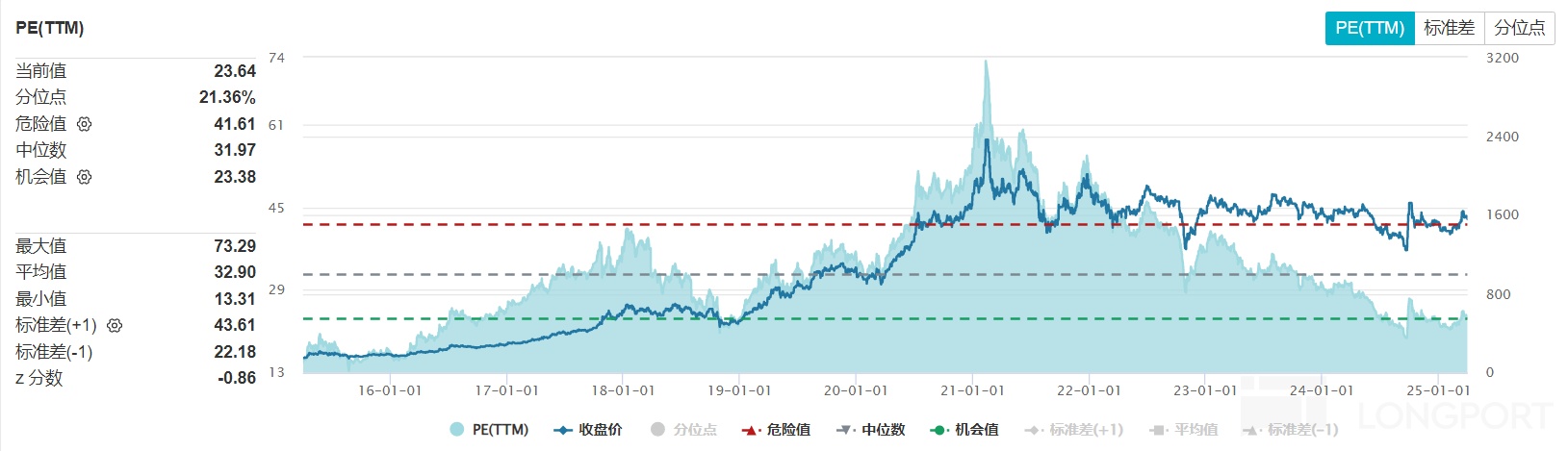

最后落实到估值层面,海豚君先结合茅台的批价来聊一聊自己的看法供大家参考。海豚君在茅台: 顶梁柱还能顶起 A 股的脊梁骨吗? -详细阐述了 2200 元是茅台批价的合理水平,而批价运行的底线是 2000 元,根据今日酒价最新数据,当前茅台的批价回落至 2230 左右,接近海豚君心目中的合理批价水平。

但从历史经验来看,一般只有批价大幅偏离合理水平(波动 20% 以上),茅台才会大力出手干预使得批价回归理性,因此,从这个角度来说,期望茅台推出激进的措施提振批价可能性并不大。

从相对估值的角度,结合公司的指引和海豚君的预测,未来 3 年茅台的利润增长中枢在 10% 左右,考虑到茅台的估值溢价,如果给到 18x,再加上茅台的在手现金,也仅对应 17000 亿左右的市值,因此除非批价企稳回升,海豚君仍建议谨慎观望。

,

以下为财报详细解读:

一、业绩小超预期,全年目标顺利完成

4Q24 茅台共实现营收 510 亿元,同比增长 12.8%,略超市场一致预期(市场预期为 505 亿元)。在去年四季度高基数的情况下增速较前几个季度略有放缓也在预期之内,全年维度公司营收端同比增长 15.7%,顺利完成了 2024 年年初制定的 15% 的目标,再次彰显茅台业绩的确定性(过去 10 年除了 2013 年国家层面限制 “三公消费”,其余时间均超额完成年初制定的目标)。

盈利方面,4Q24 茅台实现归母净利润 254 亿元,同比增长 16.3%,重新快于营收端增速,海豚君推测主要系四季度公司加大了茅台酒(非标 + 老酒)的投放力度。

二、茅台酒:量价齐增

4Q24 茅台酒实现营收 448 亿元,同比增长 13.9%。全年维度来看,2024 年全年茅台酒实现销量 4.6 万吨,同比增长 10.2%,如果从 5 年前茅台酒产量来推测当年销量(2019 年茅台酒实际产量仅增加了 0.02 万吨),2024 年可供销售的基酒增量其实并不多,而实际销量超预期海豚君推测主要系茅台增加了部分老酒的投放量。

吨价同比增长 4.6%,主要系 2023 年 11 月起茅台出厂价的提升(从 969 提升至 1169)。

三、系列酒:控货挺价,梳理渠道,再次降速

4Q24 系列酒实现营收 52.9 亿元,同比增长 5.2%,相较于 Q3 13% 的增速再次降速。一方面系 2023 年年底系列酒大单品茅台 1935 冲量基数较高,另一方面,年底公司对茅台 1935 持续停止发货,控货挺价,重新梳理经销商体系,截至 2024 年年底茅台 1935 批价稳定在 700 元左右,渠道进入良性周转阶段。

此外,根据去年年底经销商联谊会上的信息,2025 年系列酒目标不低于茅台过去 5 年的平均增速(对应 15% 的年复合增长),说明公司对系列酒的重视程度大大提升。

再结合公司的对系列酒的费用投放规划,茅台酱香酒 2025 年投入费用较 2024 年增加 15 亿元,同比增长 50%,如此激进的市场投放从中可以肯定的是 2025 年茅台将通过系列酒大力参与次高端&大众价格带的竞争,

根据前文分析,在可供销售的茅台酒增速放缓的背景下,通过加大系列酒的投放力度缓解茅台酒的增长压力似乎也是茅台的必然之举,从对白酒行业整体的影响看,同价格带的酱酒竞品必然将受到更加严重的 “降维打击”,加速中低端酱酒的出清。

四、直营占比维持高位

从渠道结构上看,4Q24 直营占比为 45.5%,相较于 Q3 47.2% 虽然稍有下滑但仍然维持高位,主要系公司 Q4 加大了非标产品(1000ml 飞天、文创产品等)的投放力度(非标产品往往通过直营渠道投放),此外,系列酒增速放缓也使得经销渠道占比阶段性走低。(系列酒目前经销渠道占比较高)。通过调整茅台酒&系列酒的投放比例以达成业绩目标也算是茅台的经典操作。

五、“蓄水池” 的水不足了?

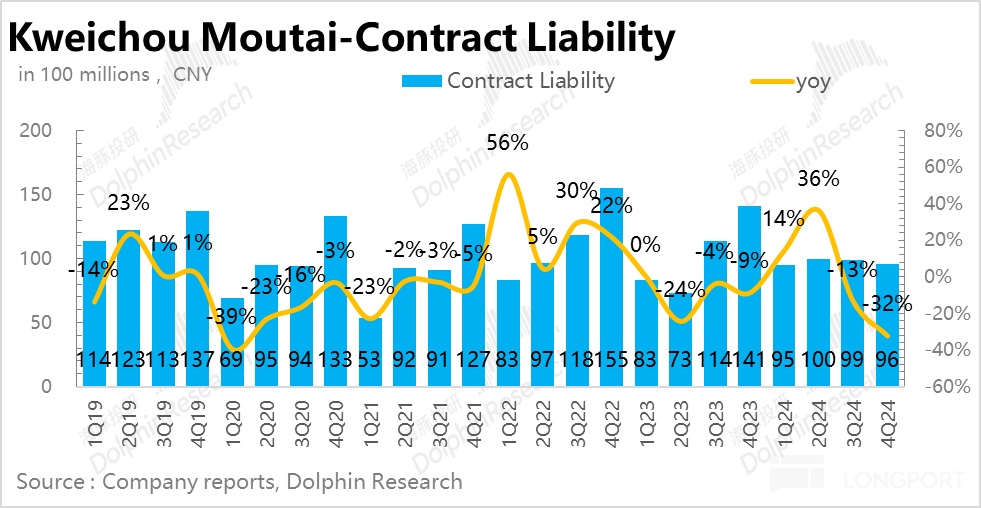

从 “蓄水池” 合同负债项看,截至四季度末茅台合同负债为 96 亿元,相较于去年同期大幅下滑 32%,由于四季度之后是元旦、春节等重要节日,也是白酒消费的传统旺季,因此正常情况下经销商一般会打款力度会比较大,提前囤货应对旺季,因此四季度的合同负债一般是全年的最高峰。

而此次合同负债大幅下滑,可以说明在批价 “跌跌不休” 的背景下多数经销商的打款意愿并没有往年强,多采取谨慎观望态度。

六、毛利率略有提升,费用率保持平稳

由于 Q4 茅台加大了非标产品的投放,产品结构小幅提升带动毛利率从去年同期 92.6% 小幅攀升至 93%,费用投放上,由于公司早在 2024 年年初茅台经销商大会明确表示要加大系列酒营销投入以抢占市场份额,因此销售费用率从 3.1% 小幅提升至 3.2%。茅台作为 “白酒老大哥” 都开始下场搞主动营销,积极求变,对其他酒企来说肯定更是压力山大。

此外,由于行业下行期公司严控各项行政开支,管理费用率下降 0.2pct 达到 5.1%,最后整体净利率保持平稳。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56