西部建设2024年财报:营收下滑11%,净利润由盈转亏,预拌混凝土业务面临挑战

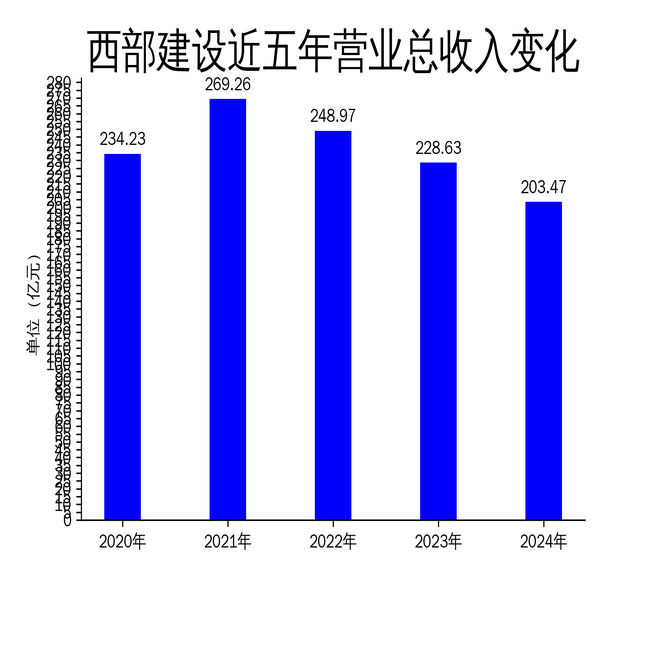

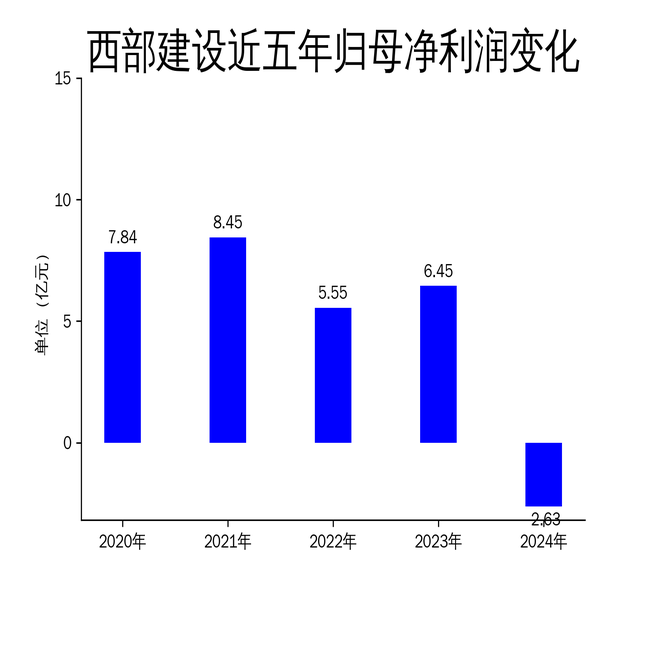

4月2日,西部建设发布2024年年报,数据显示公司全年实现营业收入203.47亿元,同比下降11.01%;归属于上市公司股东的净利润为-2.63亿元,较去年同期的6.45亿元由盈转亏。作为国内预拌混凝土行业的龙头企业,西部建设在2024年面临了严峻的市场挑战,核心业务表现疲软,盈利能力大幅下滑。

营收与利润双降,核心业务承压

西部建设的主营业务为预拌混凝土,2024年该业务的表现直接影响了公司的整体业绩。报告期内,公司营业收入同比下降11.01%,这是自2020年以来连续第四年营收下滑。与此同时,净利润由盈转亏,亏损额达2.63亿元,同比下滑140.71%。这一数据表明,公司在核心业务上的盈利能力正在急剧下降。

预拌混凝土作为西部建设的主要产品,广泛应用于各类建筑项目。然而,2024年房地产市场的持续低迷以及基建投资的放缓,直接影响了预拌混凝土的需求。尽管公司在国家重大战略区域如京津冀、长三角等地新增了54个搅拌站,但未能有效扭转营收下滑的趋势。此外,原材料价格的波动以及市场竞争的加剧,进一步压缩了公司的利润空间。

区域布局优化未能抵消市场疲软

2024年,西部建设在区域布局上进行了优化,新增了7个盲点城市的市场覆盖,并在国家战略区域实现了预拌混凝土签约量8010万方,同比增长18.5%。然而,这些努力并未能抵消整体市场的疲软。报告显示,公司在京津冀、长三角等热点区域的签约量虽然有所增长,但其他地区的表现却不尽如人意。

此外,海外业务的拓展也未能在短期内为公司带来显著收益。尽管公司成功进驻巴布亚新几内亚,海外区域的混凝土产量、营业收入和利润总额同比大幅增长,但海外业务在公司整体营收中的占比仍然较低,难以对整体业绩形成有力支撑。

管理改革与新兴业务进展缓慢

2024年,西部建设在管理改革和新兴业务布局上进行了多项尝试,但进展缓慢。公司深化了预拌厂改革,推动核心业务100%上线,并优化了80个制度流程,精简了25%的流程节点和35%的制度数量。然而,这些改革措施并未能显著提升公司的运营效率,人均效能的提升也未能转化为实际的财务收益。

在新兴业务方面,公司虽然成立了专项工作组,聚焦新一代信息技术、新材料、节能环保建筑材料等领域,但相关业务的推进速度较慢。报告期内,砂石骨料业务仅实现了5个项目的关键突破,新材料业务的外销占比虽然超过40%,但整体规模仍然较小。此外,数字化建设方面,尽管“砼联平台”全年交易额超190亿元,用户突破14万,但这一业务的盈利能力尚未得到充分验证。

总体来看,西部建设在2024年面临了多重挑战,核心业务的疲软、区域布局优化的效果有限以及新兴业务进展缓慢,共同导致了公司业绩的显著下滑。未来,公司需要在市场拓展、成本控制和新兴业务发展上采取更加有效的措施,以应对日益激烈的市场竞争和行业变化。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56