短期阵痛vs长期红利:美光利润率触底后的反弹机会

在过去的几个月里,美光科技的股价经历了剧烈的波动。由于NAND市场的不确定性、人工智能乐观情绪显示出减弱迹象,以及特朗普政府的经济政策引起的经济动荡,市场波动性显著加剧。在这样的背景下,该公司于3月20日公布了2025财年第二季度的财报。让我们来看看这些新进展与预期相比如何。

作者:Kumquat Research

收入同比增长显著,DRAM和HBM的需求依然强劲,但面向消费者的销售组合和NAND产能利用率不足带来的利润率压力加剧了投资者对内存周期可能即将放缓的担忧。自那以后,MU的股价下跌了超过15%。

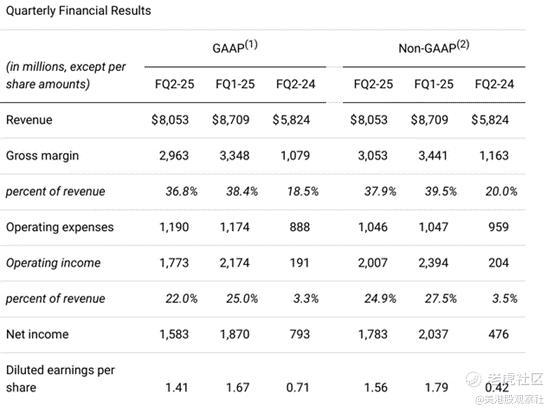

上图重点关注一下non-GAAP。收入同比增长从2024财年的低点反弹了38%,因为美光报告了80.5亿美元的收入,尽管由于移动销售下降和NAND价格下跌,环比增长转为负值。这些不利因素还导致毛利率环比大幅下降约160个基点,这引发了担忧,即内存周期可能并不像多头所希望的那样强劲。

在现金流方面,调整后的自由现金流(FCF)为8.57亿美元,因为同样的不利因素,尤其是NAND产能利用率不足,影响了运营效率。美光管理层在向三星和SK海力士传达信息时毫不含糊——削减NAND晶圆厂的产量,否则盈利能力将受到严重打击。幸运的是,似乎三大内存制造商都在同一立场上。

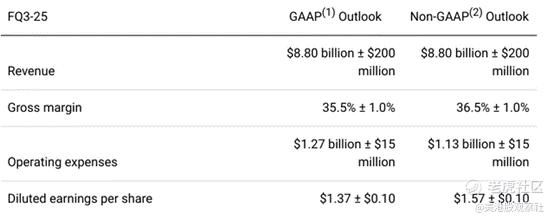

供需对齐并非一蹴而就的任务,美光预计NAND的疲软将继续影响整体业绩,直到供应清理和价格复苏。然而,隧道尽头还是有光明的,因为公司仍然预计NAND价格将在2025年底开始复苏,尽管在第三季度之前条件会触底,正如指引所示:

在中点,88亿美元的收入代表同比增长29%,环比增长9%,因为DRAM在尖端产品(即DDR5和HBM)中供应紧张,每股收益(EPS)为1.57美元,同比增长约150%,环比持平。通常情况下,收入增长而利润保持不变是一个不好的迹象,而这里的罪魁祸首(以及抛售的可能原因)是毛利率从第一季度给出的第二季度指引的38.5%下降到实际的37.9%,再到预计的第三季度的36.5%。这无疑是一个糟糕的结果,无法粉饰。

如前所述,这种下降是由于持续的NAND价格压力以及第三季度消费者销售的复苏,这对美光整体来说是个好消息,但在短期内却造成了不好的表象,因为这些低利润率的销售导致了令人不快的利润率组合。财报公布后股价暴跌让人感到惊讶,因为自二月份的问答会议以来,这一切都已经被预期到了,但也许结果比已经降低的预期还要糟糕。

好吧,这里有很多看似相互矛盾的正面和负面催化剂,需要理清。尽管目前情况艰难,但美光很可能正接近一个DRAM和NAND同时处于有利价格环境的点(即所谓的“超级周期”)。随着原始设备制造商清理现有库存,消费者价格正在复苏,所有主要行业参与者都在大幅削减NAND资本支出,由于持续的数据中心建设,整体DRAM需求仍然强劲,而HBM正处于快速增长、高利润率的早期阶段。

在第二季度,HBM的季度收入达到了10亿美元,因为2025财年的产能已完全售罄,2026财年的产能正在以对美光来说肯定是有利的条件进行谈判。此外,公司表示,仍有望实现其HBM市场份额与其整体DRAM市场份额(约20-25%)相称的目标。

总结

预计在2025年第四季度或2026年第一季度会出现这样一种情况:美光真正的周期性上涨开始,因为所有这些业务部门同时表现出强劲,从而带来创纪录的收入和利润结果,包括利润率和现金流的反弹。短期来看,随着第三季度利润率触底,然后在第四季度反弹,波动性仍然是一个担忧,但市场总是向前看。

该股往往在结果达到转折点之前改变动量(即在盈利触底之前股价上涨,在盈利达到峰值之前股价下跌)。第三季度对该公司来说可能会相当糟糕,但预计管理层将提供对2026财年的乐观展望,这将导致投资者在内存周期重新获得动力时蜂拥而至。

$美光科技(MU)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56