短期调整后,科技叙事还能持续多久?

最近市场再次陷入纠结,前期由科技股引领的“春季躁动”步入尾声,行情缺乏明显主线。有朋友开始担心:这是科技行情退潮了?还是倒车接人的“黄金坑”?

一、从AI到AI+,新一轮产业主线

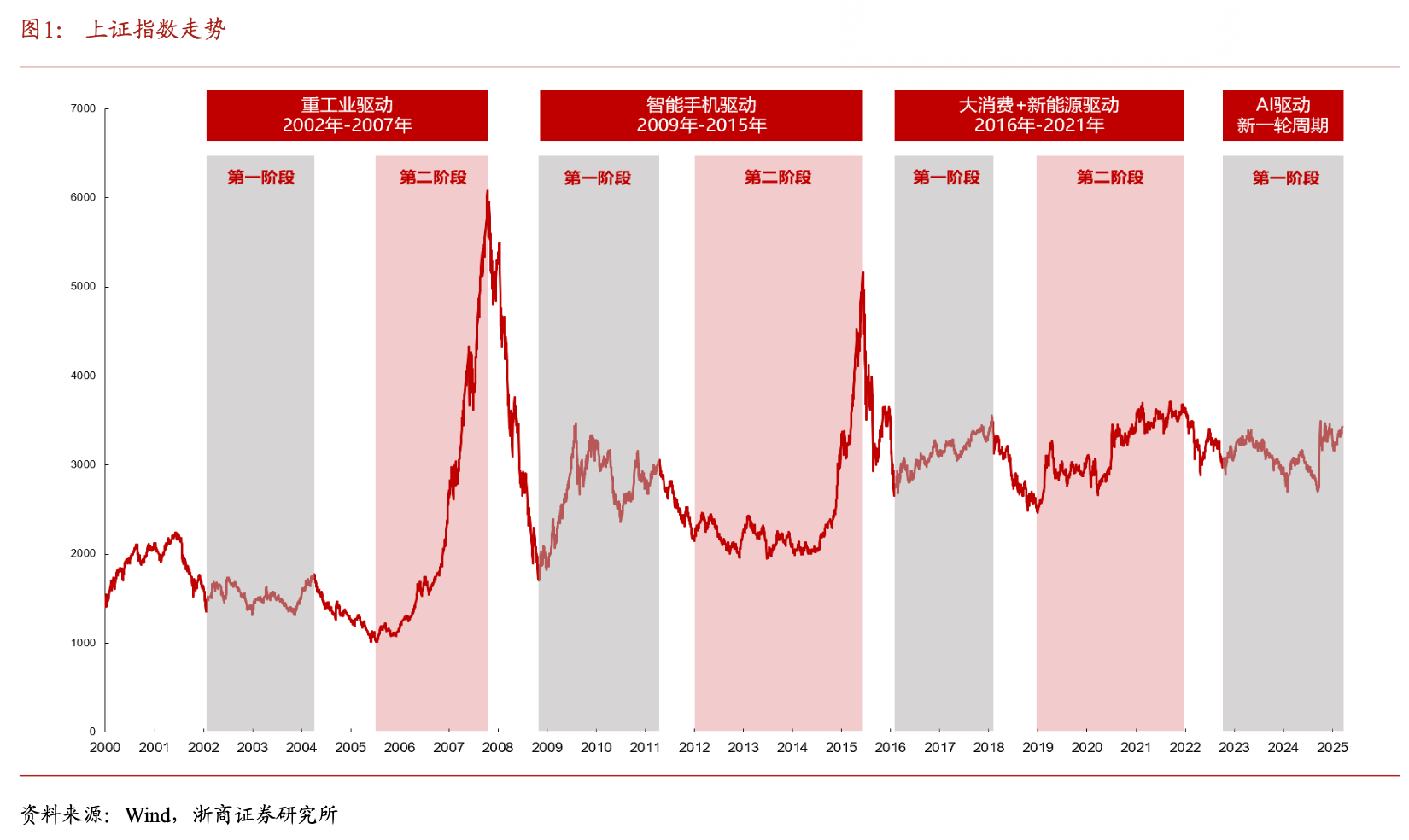

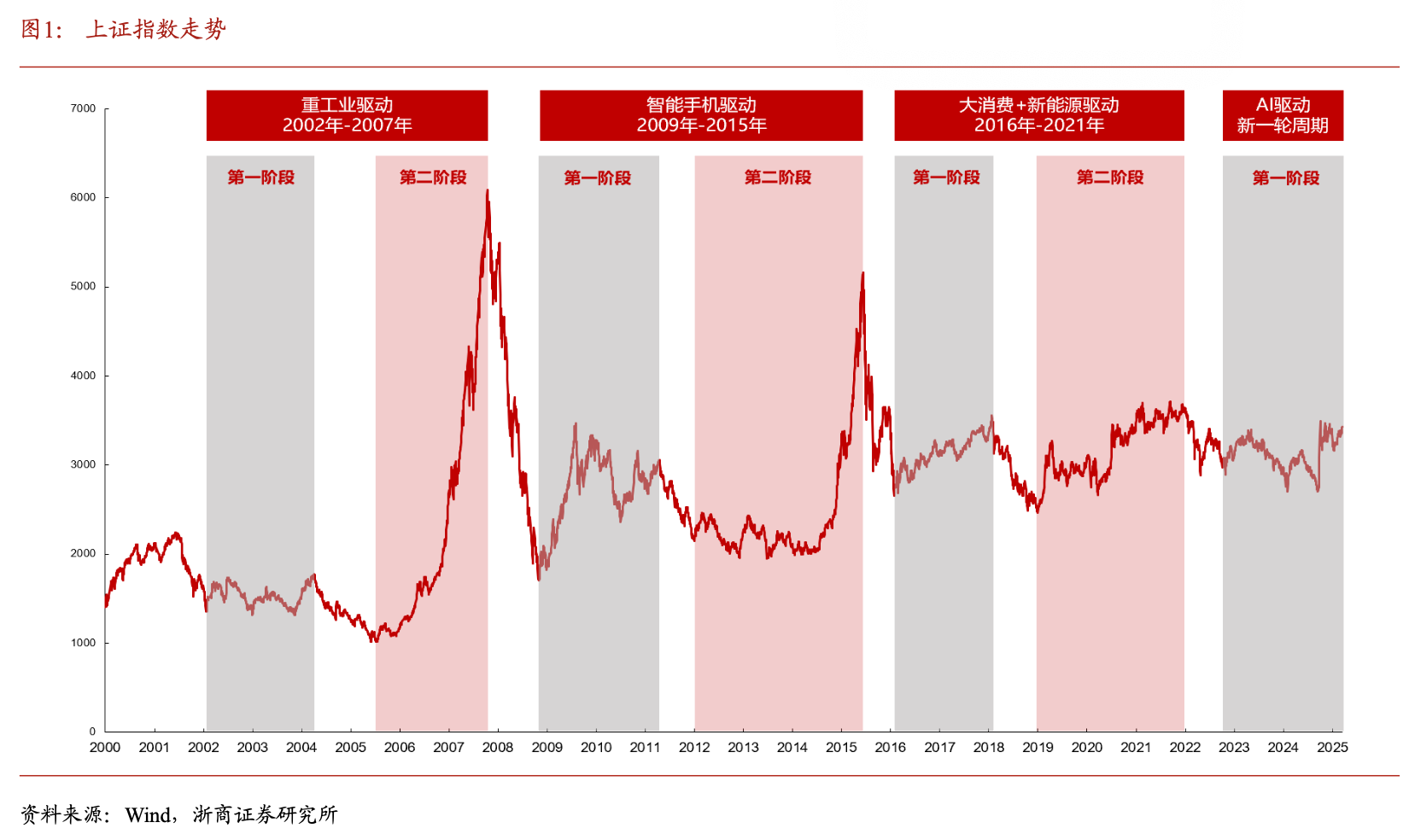

“无产业,不牛市”。从2002年至2007年的重工业,到2009年至2015年的智能手机,再到2016年至2021年的新能源和大消费,纵观历史,历次主导产业的崛起是驱动市场上涨的关键因素之一。

2022年末,ChatGPT的横空出世给人类社会带来了又一次的生产力飞跃,AI技术从单一工具向完整生态发展。到了2025年,当硅谷的大模型团队陷入“性能越强、成本越高”的瓶颈时,国产DeepSeek-R1以不足GPT-4 10%的训练成本,就达到了与国际顶尖模型比肩的性能水平。这一突破不仅打破了海外算力垄断,更开创了开源大模型低成本的新纪元。随着AI技术在各行业的渗透率持续攀升,应用场景加速落地,AI正在从最初的概念炒作蜕变为真正的产业革命,“AI+”正在为更多领域带来前所未有的战略发展机遇。

因此,如果新一轮行情启动,AI是当仁不让的产业主线。过往历次主线行情都有望维持5年之久,第二阶段行情往往比第一阶段更值得期待,AI技术引领的产业变革或将在未来数年深刻重塑中国资本市场的发展轨迹。

二、科创板,恰似当年的创业板?

在上两轮产业驱动的牛市中,创业板是毫无疑问的“主战场”。创业板自2009年10月开板以来,先后经历了智能手机产业的崛起与互联网应用的集中爆发,自2012年国内经济触底回升后开启了长达2年多的单边牛市。随后在2018-2019年间,特斯拉Model 3逐步出圈成为爆款,带动新能源汽车渗透率提升,以新能源中下游产业链主导的新一轮上涨启动。

如果说2013年的创业板映射了彼时互联网产业崛起,眼下的科创板则映射了AI产业浪潮的爆发。科创板自2019年推出以来,从首批企业上市,到板块指数新发,再到企业盈利增速见顶开启板块调整,各类重要事件发生节点和背景,都与当年创业板成立后的表现极为相似。如果拿着创业板的历史剧本看当前的科创板,有些问题似乎就有了参考答案。

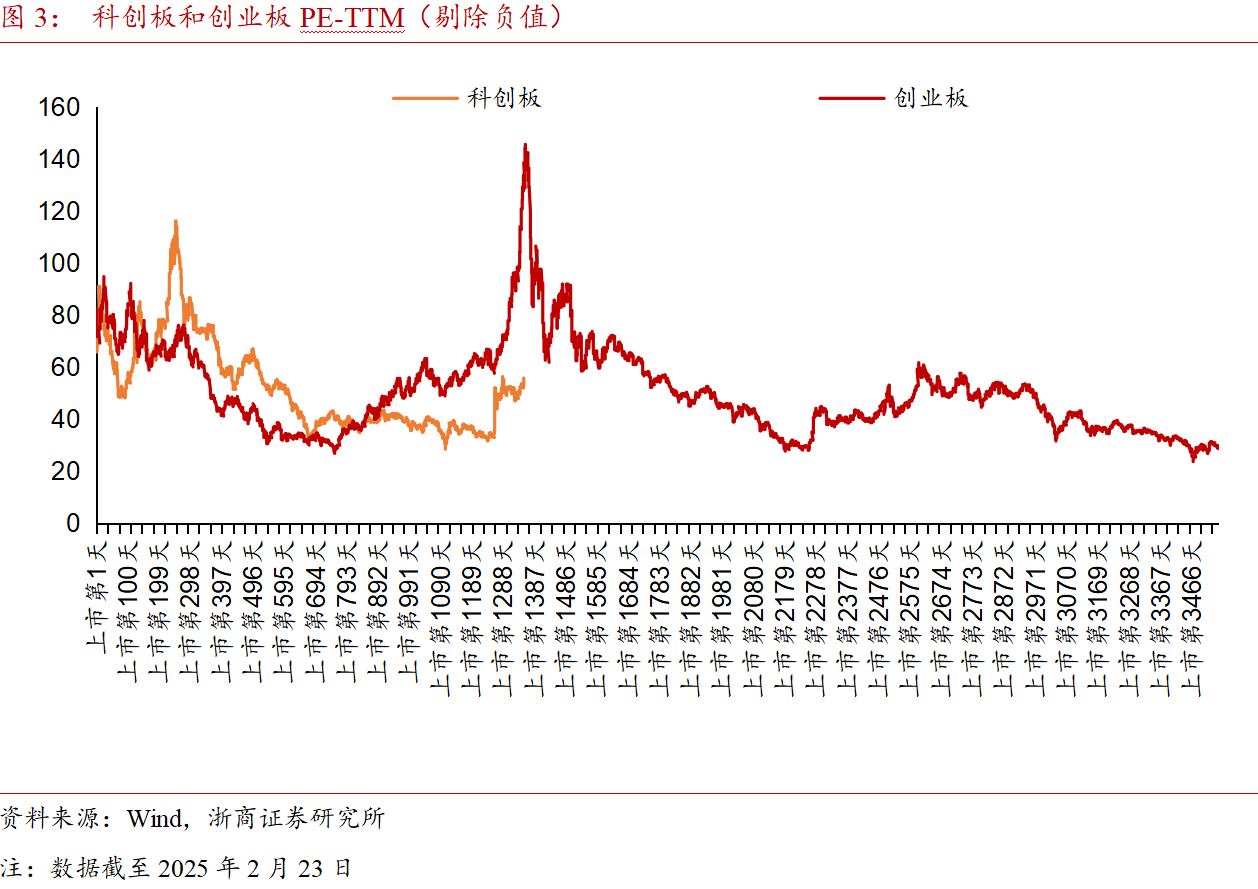

(1)科创板当前的估值是否过高?

如果单看科创50和科创综指的市盈率估值分位数,确实处于较高水平。但这主要源于科创板企业的特殊发展阶段——大量公司正处于高研发投入期或快速扩张期,当前的盈利水平并不能充分体现其长期投资价值,因此市盈率的参考价值相对有限。

根据浙商证券研究,基于次新股的估值变动规律,即新股上市后的2-3年往往以消化估值为主,科创板和创业板开板早期的估值变动具备一定相似性。但受盈利状态影响,科创板估值触底时间较创业板更为滞后。去年9月24日以来,科创板开始反转向上。目前科创板整体PE-TTM(剔除负值)大约55倍,而考虑到盈利改善,根据Wind中国盈利预测数据剔除负值后的整体法口径,科创板2025年约为43倍,仍处在相对低位。

(2)科创板短期的调整是否意味着行情的结束?未来还有机会吗?

其实,在2013-2015年由互联网浪潮点燃的“创业牛”行情中,创业板指也曾经历了数轮10%-20%的回撤调整,但每次休整都成为蓄势再出发的契机,最终推动指数屡创新高。

回归当下,科创板经过快速上涨后估值水位抬升、阶段性交易过热,叠加财报季业绩验证与政策窗口期的双重考验,短期或存在震荡调整的压力,但中长期看其上行趋势或并未打破:

盈利维度

对创业板而言,无论是2013年至2015年的牛市,还是2019年至2021年的牛市,创业板盈利触底转折是行情反转的关键驱动。

而科创板盈利在2024年下半年触底转折、后续有望持续回暖。分行业看,科创板TMT盈利增速自2024年以来持续改善,截至2024Q3归母净利同比已经转正;科创板医药归母净利润增速从也于2024Q1实现增速转正、至今已经连续3个季度保持正增长。因此,从盈利来看,科创板行情或已迎来关键拐点。

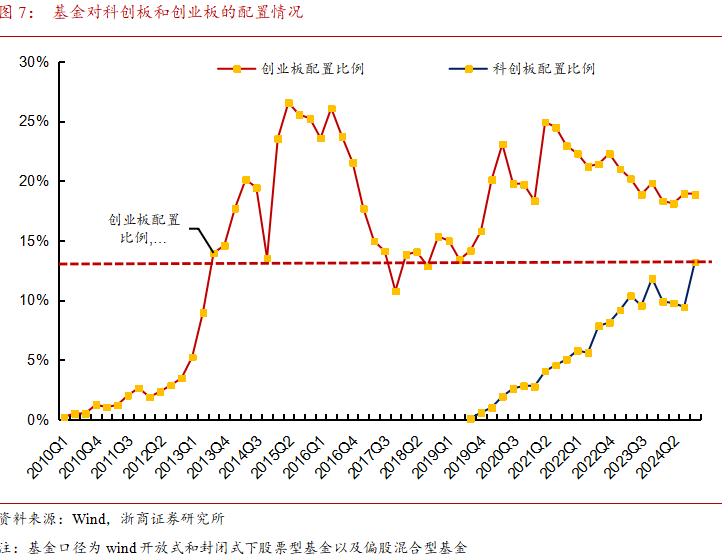

持仓维度

当前基金对科创板的配置比例,也跟彼时创业板呈现出较强相似性。自2013年开始,基金持仓中创业板占比快速攀升,2015年Q2高达27%。针对当前的科创板,截至2024Q4科创板占基金的配置比例约13.2%,接近2013Q3的创业板水平。展望2025年,随着科创板盈利改善,叠加产业层面AI提供了进攻的矛,科创板在基金的配置占比有望继续提升。

三、科创板怎么投?一键打包布局的全新选择

从前“2年以上股票交易经验+最近20个交易日日均资产不低于50万元人民币”的投资门槛曾是限制不少投资者的一座大山,而指数化产品的出现让低门槛参与科创板投资成为可能。

此外,科创板上市条件灵活,汇聚了部分初创期但具有高增长潜力的科技企业,并设有20%的日常涨跌幅限制,这在提供更高收益机会的同时也意味着更高的波动性与不确定性。而这样的特征也使得科创板与指数化投资形式更为契合。

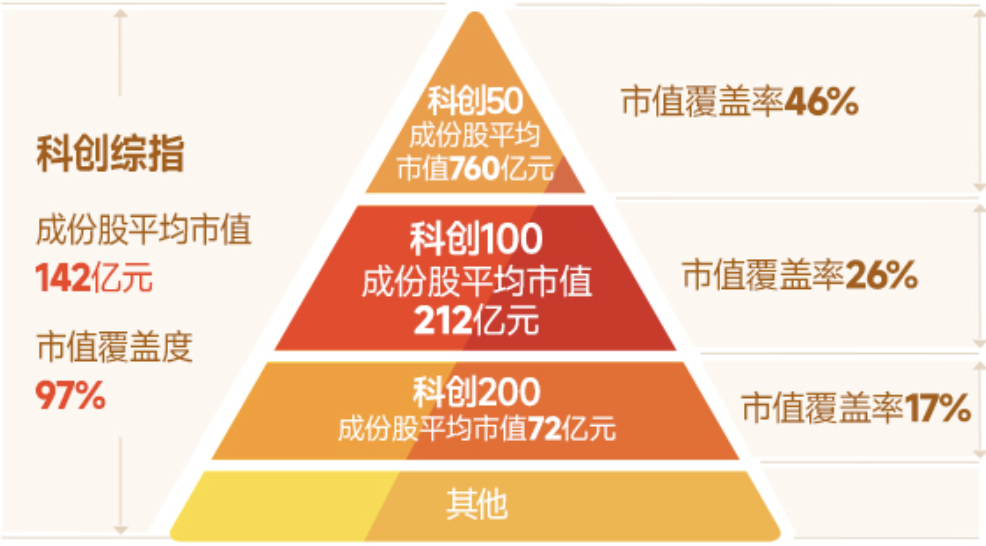

今年以来,投资科创板又有了“更全面”的指数选择。科创综指(000680.SH)从设计上实现了对科创板的一键全覆盖,弥补了科创板先前没有综合类指数的缺失。它由上海证券交易所符合条件的科创板上市公司证券组成指数样本,反映科创板上市公司证券包括分红收益的整体表现。从千亿龙头到小而美的潜力股,从半导体芯片、创新药到量子计算、人形机器人,力争不错过每一个潜力公司或行业的投资机会,也更大程度地避免了市值风格轮动、单一行业波动对指数表现的影响。

数据来源:Wind,日期截至2025/2/25。

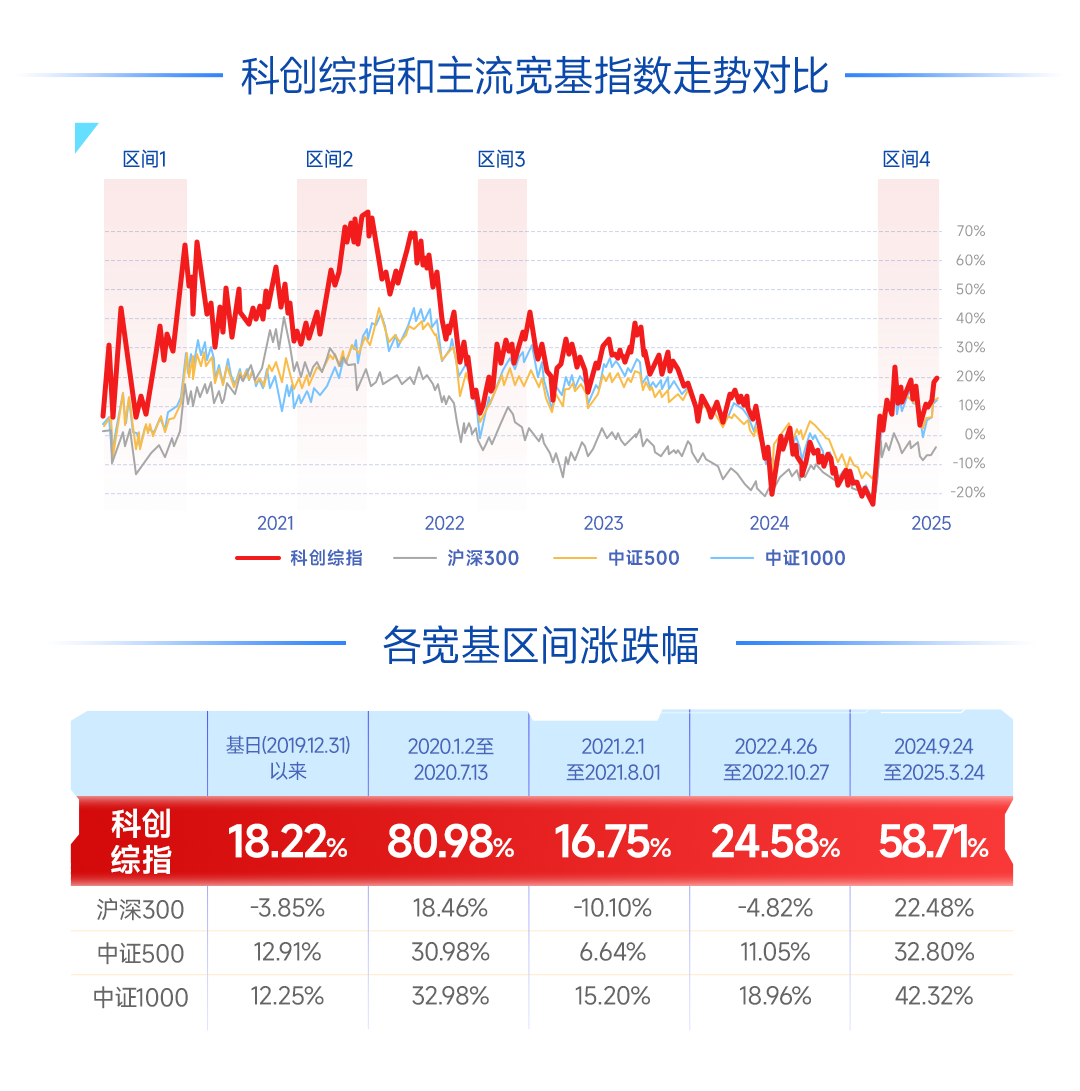

全覆盖更分散的特征使得科创综指在调整期更加抗跌,同时又不失科创板的弹性优势。相比主流宽基,科创综指自基日以来的历次反弹行情中均展现出较强的进攻性。而相比科创50,科创综指在2020年、2021年“涨的更好”,在2022年、2023年“跌的更少”。

数据来源:Wind,鹏华基金,区间为2019/12/31-2025/3/24。指数涨跌幅不代表基金涨跌幅,历史走势不预示其未来表现。基金有风险,投资须谨慎。

在AI技术引领新质生产力构建的新一轮产业浪潮下,短期断言科技行情是否结束还为时尚早。与其被动追随股价波动,在行业轮动中反复横跳,不如与时代发展的主旋律同频共振。通过科创综指一键布局科创板,分享中国“硬科技”成长红利。

科创综指ETF鹏华(589680)最新规模为14.90亿元,在全市场跟踪同一标的指数的ETF中位列第一。管理费率0.15%/年+托管费率0.05%/年,在当前跟踪科创综指的ETF产品中处于最低一档。没有场内账户的投资者,也可以通过鹏华上证科创综合ETF联接(A/C: 023757/023758)进行布局。

数据来源:Wind,日期截至2025/3/31。基金有风险,投资须谨慎。

风险提示:以上观点仅供参考,以上行业及个股仅供示例,不构成实际投资建议,不代表组合持仓。指数涨跌幅不代表基金涨跌幅。基金有风险,投资须谨慎。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56