对比视角看,为何选择国证自由现金流指数?

投资中的一句名谚是“一年三倍者众,三年一倍者寡”。那么,在A股市场中是否有一类策略能够突破这一怪圈,为投资者带来更好的长期投资体验?国证自由现金流指数或许就是答案。

自2013/12/31至2025/3/7,国证自由现金流全收益指数年化收益接近20%,夏普比率达到24.8%,风险收益特征较为突出。而在此背后是指数以自由现金流率作为筛选标尺,聚焦于企业造血能力,构造“天生”哑铃策略,调样契合“高抛低吸”的底层逻辑。

易方达国证自由现金流ETF(代码:159222)现已公开发售,可以作为投资者配置A股中现金流充沛的优质资产的得力工具。

1分钟速读核心要点:

1.长期收益突出:2013年底至2025年3月,指数年化收益近20%,夏普比率24.8%,兼具上行弹性与下行韧性。

2.底层逻辑独特:

·筛选标尺:以自由现金流率(自由现金流/企业价值)为核心,聚焦企业真实“造血能力”,规避高股息陷阱。

·哑铃策略:行业覆盖石油、煤炭(高股息)与电力、通信(高成长),平衡稳健与潜力。

·动态调仓:季度调样“高抛低吸”,尽可能保证成份股均是每个财务年度现金流率较佳的公司。

3.对比体现差异化优势:

国证自由现金流指数近10年收益186.8%,跑赢同类自由现金流指数;

国证自由现金流指数行业侧重消费(汽车、家电占30%),权重分散(前十大占56%,中小市值占比近90%),攻守兼备,能够捕捉到更多成长型企业的机会。

一、年化收益近20%:认识国证自由现金流指数

从长期回报率来看,2013年底以来国证自由现金流全收益指数年化收益率近20%;波动率也较低,夏普比率达到24.8%,风险收益比突出。

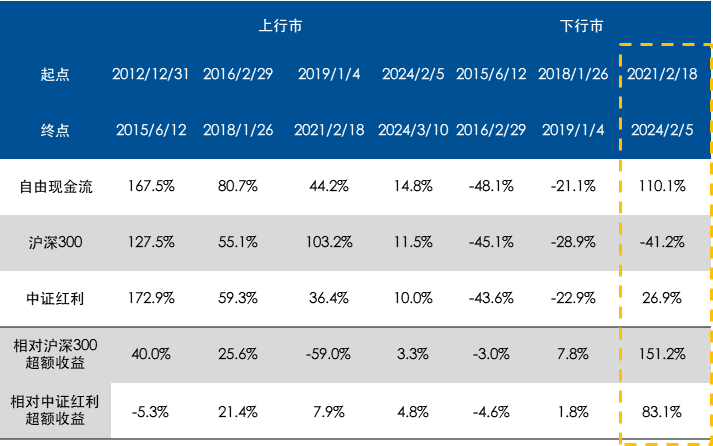

在不同的市场环境下,国证自由现金流展现出了张弛有道、能扛能打的特征。

在上行市中,国证自由现金流指数有较大的弹性,在下行市中也有较强的韧性。以2021初至2024年初的下行市为例,期间国证自由现金流指数上涨超100%。

表:不同市场环境中的自由现金流指数业绩表现对比

数据来源:Wind,截至2025年3月10日

自由现金流指数的表现是基于其通过自由现金流率进行企业筛选的独特编制规则。

首先,自由现金流指数有严格的负面剔除机制,只有ROE稳定性较好、长期经营活动现金流为正且经营活动现金流占营业利润比例高的实体经济(剔除金融地产)企业才能进入样本池.

在此基础上,进一步指数从样本池中筛选出自由现金流率选取排名最高的100只证券作为指数样本,从而为投资者提供了这只长期收益突出的投资标的。

二、为有源头活水来:理解自由现金流指数的底层逻辑

1. 自由现金流率:企业“造血能力”的标尺

自由现金流衡量的是企业能够自由支配的现金,计算公式通常为【自由现金流 = 企业经营活动产生的现金流 – 资本性支出】。

自由现金流这一概念于1986年由美国西北大学拉巴波特以及哈佛大学詹森等学者提出,经历多年发展和验证,已成为市场主流的企业评价指标之一。稳定的正向自由现金流说明企业具有一定的竞争壁垒和管理优势,且收现能力较强,能够及时将其提供的服务或商品转化为现金。

而为了保证不同企业的自由现金流可比,我们一般采用自由现金流率,即【自由现金流/企业价值】。

图:自由现金流率计算公式

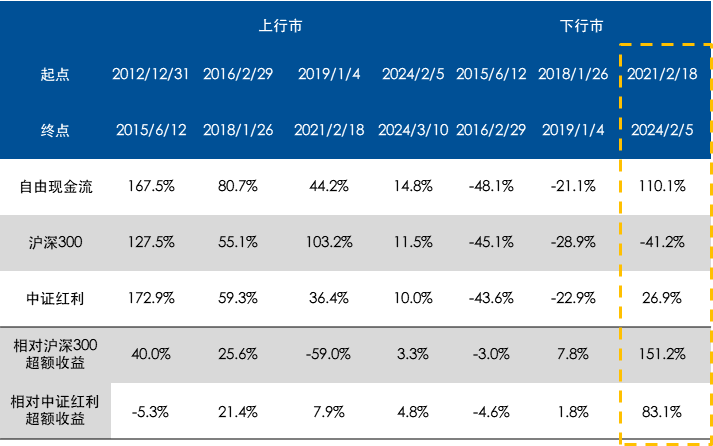

自由现金流与企业发放红利、回购股票的股东回报行为息息相关。

传统的高股息策略聚焦于股息率,可能会陷入“价值陷阱”,即高股息实际是由于基本面下行后股价下行推升的,后续分红持续性未必强。

而自由现金流策略则聚焦公司真正的“造血”能力,充沛的自由现金流将为股东回报带来更多保证。

图:对比500亿元市值以上企业的自由现金流率与回购比例,现金流率更高企业的回购行为更明显

数据来源:Wind,截至2025年3月10日

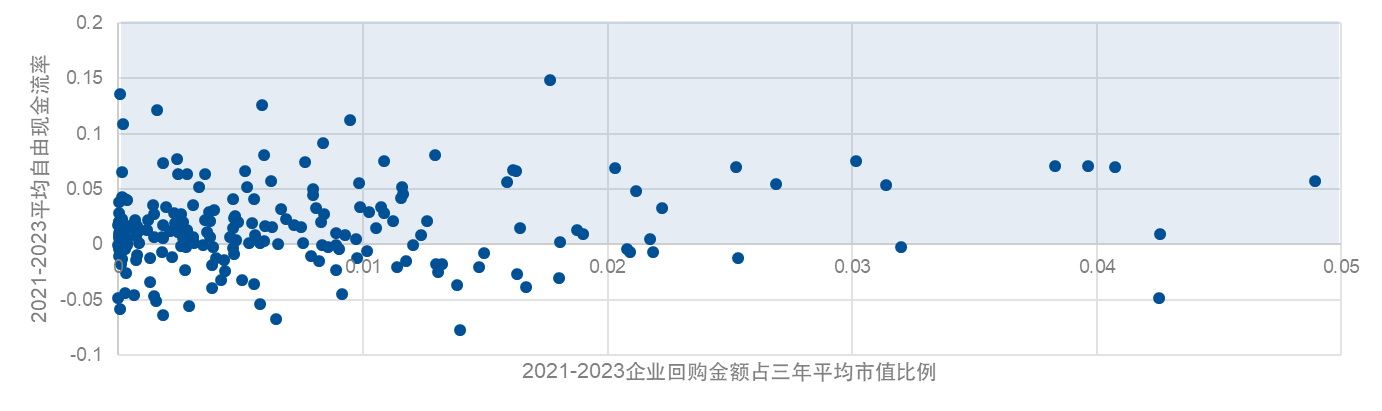

2. “天生”哑铃策略:兼具高股息与成长性

自由现金流指数在行业分布上,既覆盖了石油石化(13.7%)、煤炭(8.7%)等传统高股息行业,也纳入了电力设备(7.1%)、通信(5.5%)等成长类行业,同时还包括汽车(16.3%)、家电(13.8%)等兼具成长性与高股息的板块。

这种分布,就像一个“哑铃”,一端是稳定的高股息资产,另一端是充满潜力的成长性资产。

图:不同申万一级板块营收增速与股息率比较(气泡大小为自由现金流指数的行业权重)

数据来源:Wind,截至2025年3月10日

在当前国内宏观环境低波动、科技产业快速更迭的背景下,这种“哑铃”策略尤为重要。

一方面,投资者对股息的偏好提高;另一方面,成长类行业符合政策导向,具有广阔的发展空间。自由现金流指数能够在二者之间达到一种平衡。

3.根据自由现金流率季度调仓:实现高抛低吸

在调仓节奏上,国证自由现金流指数以季度调仓保证自由现金流率指标的时效性,尽可能保证成份股均是每个财务年度现金流率较佳的公司。

同时,指数的选股方式同时考虑了估值因素和财务因素,也即每个季度均在进行估值切换。

由于企业市值是自由现金流率分母的一项,企业估值过高时,自由现金流率相应降低,估值回落时,自由现金流率相应升高,所以自由现金流指数每次调仓时,均能够实现“高抛低吸”,为投资者创造收益。

例如,在2024年12月的指数调样中,调入的成份股PCF中位数为8.55倍,低于调出的9.30倍。

三、对比来看,国证自由现金流指数有何独特性?

自由现金流策略在投资长期回报上的优势令人称赞,而当前市场中也推出了多只以自由现金流策略构建的指数,而国证自由现金流指数在其中有着哪些独特性呢?

1.长期业绩表现优秀

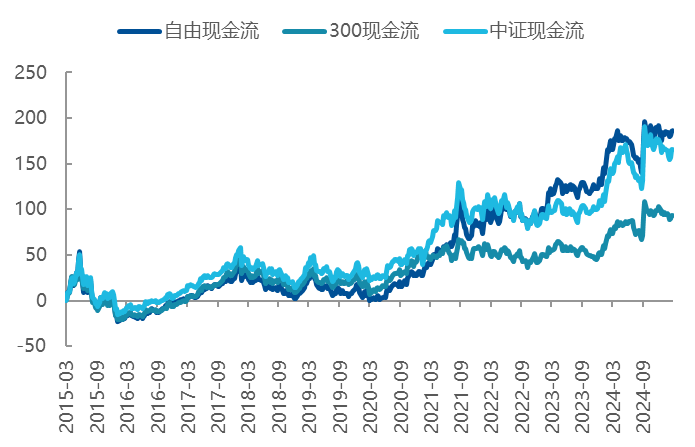

国证自由现金流指数近10年的收益率达到186.8%,高于沪深300自由现金流指数的93.0%和中证全指自由现金流指数的165.8%。

图:不同自由现金流指数业绩表现

数据来源:Wind,时间区间为2014-12-31至2025/3/18

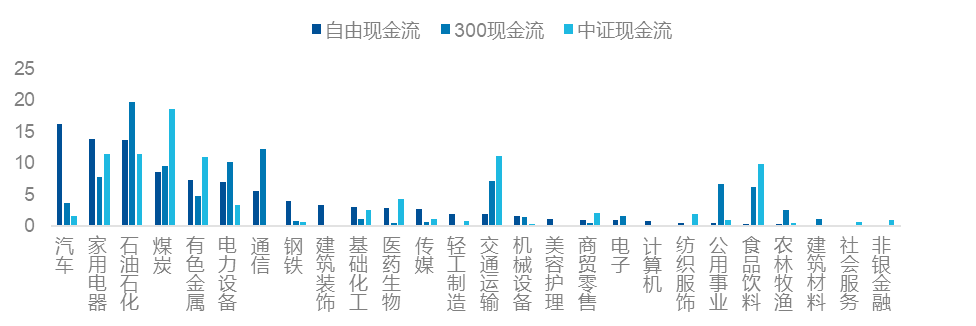

2.行业分布更偏重消费

国证自由现金流指数的行业分布更侧重于汽车、家电等消费类行业,而沪深300自由现金流指数更偏向石油石化、通信等重资产板块,中证全指自由现金流指数则偏向煤炭、交通运输等行业。消费类行业的相对稳定性,为指数提供了更坚实的收益基础。

图:不同自由现金流指数行业权重情况

数据来源:Wind,截至2025/3/18

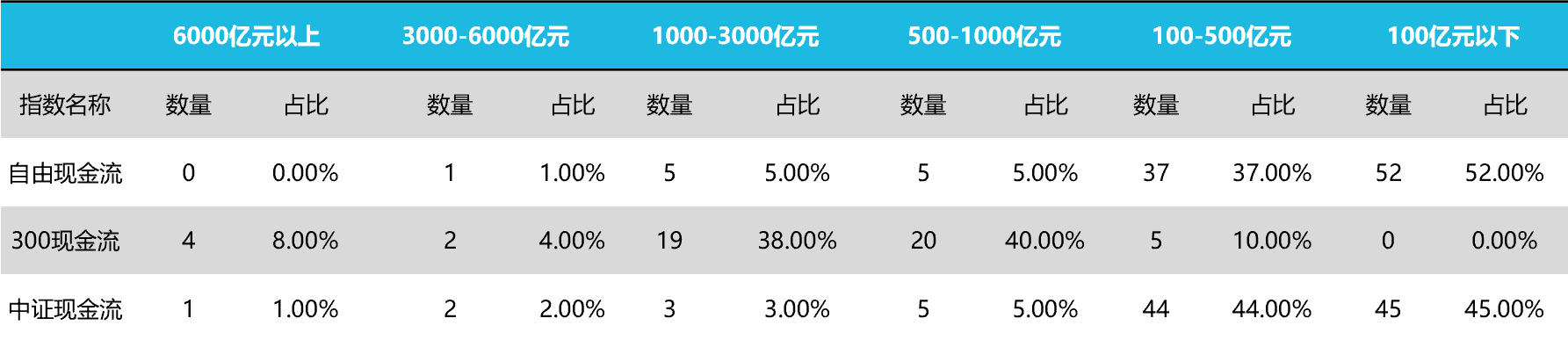

3.权重集中度更低,中小企业覆盖度更高

国证自由现金流指数的成份股权重集中度相对较低,且对中小企业的覆盖度更高。国证自由现金流指数前十大成份股权重集中度为56%,100亿元以下市值的企业占比达到52%,100-500亿元的企业占比37%。这样的分布,使得指数更具活力和潜力,能够捕捉到更多成长型企业的机会。

表:不同自由现金流指数市值分布情况

数据来源:Wind,截至2025/3/18

国证自由现金流指数,聚焦企业的“造血”能力,构造天然哑铃策略,通过季度调样实现“高抛低吸”,以其独特的编制规则和出色的表现,为投资者提供了一种能够穿越市场周期起伏,长期收益表现优良的投资工具。易方达国证自由现金流ETF(代码:159222)现已公开发售!

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56