北燃蓝天(06828.HK) 新能源转型成效显现,高效构筑增长新引擎

作为北京燃气集团在港股市场的唯一上市平台,北燃蓝天(06828.HK)在2024年继续深化新能源转型战略,全年财报显示其在业务结构优化与新能源领域拓展上取得实质性进展。

尽管传统天然气业务面临市场波动,公司通过新能源赛道的前瞻性布局与核心项目的高效推进,为业绩增长注入新动能,充分展现出转型期的战略韧性。

一、财务稳健彰显转型支撑力

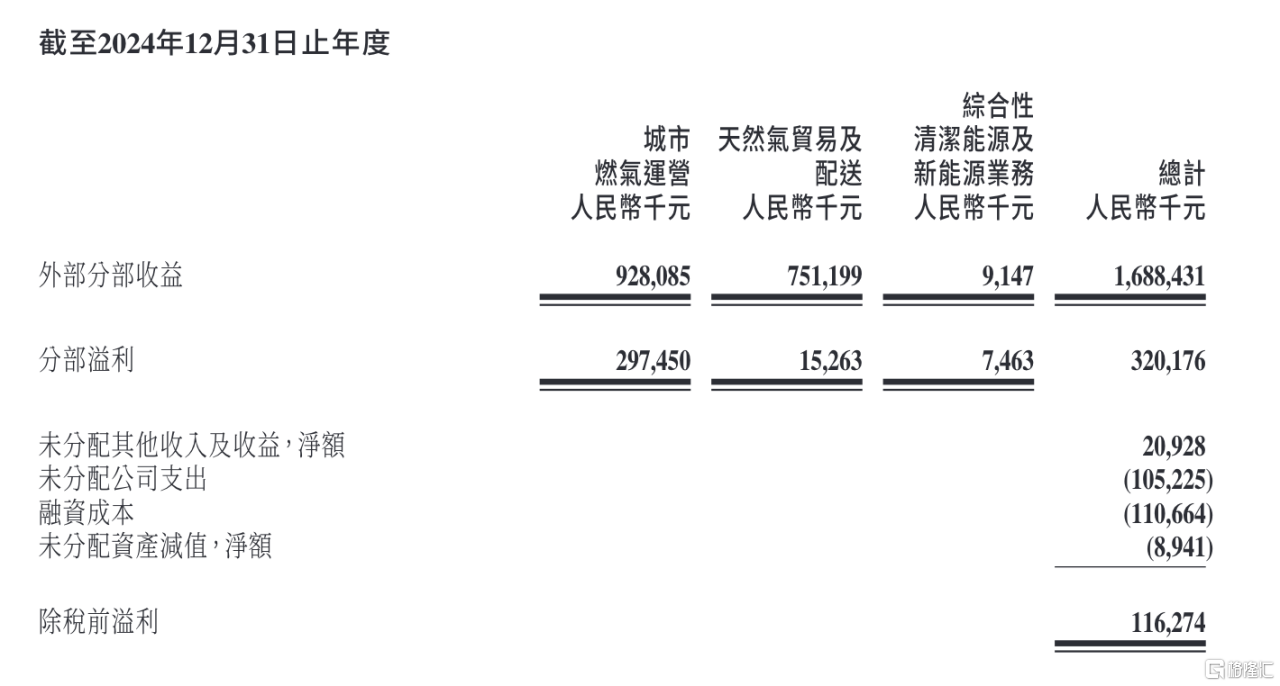

2024年全年,北燃蓝天实现营业收入16.88亿元人民币(单位下同),归属母公司净利润8506.60万元,除税前利润录得1.16亿元,同比增长16.4%,每股基本盈利0.37分。

尽管营收同比有所下降,利润的逆势增长凸显了公司在成本控制与业务结构调整上的成效。

值得关注的是,公司通过优化融资结构有效降低了财务成本,同比减少36.3%,为转型提供了坚实的资金保障。同期,净资产规模达14.80亿,账面现金3.60亿,显示出良好的财务健康度。

2024年,公司总体经营策略为依托全产业链优势,持续巩固天然气基本盘,同时稳步推进新能源业务。

对于前者,截至2024年全年,总销气量为546.7百万立方米;作为京津冀地区重要的能源保障主体,北燃蓝天持有的中石油京唐29%股权持续发挥稳定器作用,中石油京唐的LNG接收站是京津冀地区主要的冬季调峰保供站,是国内存储能力最大、调峰能力最强的液化天然气接收站,建设了配套专用码头及外输管线等设施,存储能力达1.28百万立方米,每年可向京津冀地区供应天然气约40亿立方米,最高峰时中石油京唐输送北京的该等设施的供气量能占北京总量的40%左右。2024年全年,中石油京唐LNG接收站接卸总量达6,340.6百万立方米,维持稳定,继续为公司带来联营公司投资收益约3.02亿元。

这一优质资产不仅在短期为业绩提供支撑,其稀缺的区位优势与长期稳定的收益特性,更与公司新能源战略形成协同效应,为转型期的业务过渡提供了重要缓冲。

二、新能源业务布局开启增长新纪元

在全球能源转型浪潮下,传统能源企业向新能源领域的战略布局已成为行业共识。根据国家能源局发布的《2024年能源工作指导意见》,我国将深入落实双碳目标,通过提升非化石能源发电装机占比至55%左右、推动风电和太阳能发电量占比突破17%等具体举措,加速构建清洁低碳的能源体系。北燃蓝天敏锐把握政策机遇,积极探索储能、分布式能源及多能互补等新能源业务,致力于将天然气主业与新能源深度融合,推动企业向创新型综合能源服务商转型。

全年来看,公司将盈利能力较高的新能源业务收入占比提升至不足1%水平。从投资落地到产生实际收入时间不足半年,在短短时间内,达到了这个比例水平,已充分凸显出成果,“时间短、效果好”对于起步阶段已经足够,在正反馈之下,公司未来或可按此路径加速落地执行。

从意义上看,北燃蓝天的新能源战略布局,既响应了国家能源转型政策,也体现了其在能源结构变革中的主动作为。通过技术并购、优质资产收购及储能项目落地,公司逐步构建起多元化的新能源业务矩阵。

(数据来源:公司财报)

2024年,北燃蓝天通过三大部署实现了新能源业务的突破性进展,为公司业绩增长注入新动能。

首先,公司完成对北京优奈特能源工程技术有限公司49%股权的收购。作为一家专注于燃气、供热、综合能源利用及新能源发电项目规划设计的技术企业,北京优奈特的加入不仅为公司带来技术赋能,更助力其加速可再生能源业务布局,拓展清洁能源赛道。此次收购于 2024年7月完成,标志着公司在新能源技术研发与项目咨询领域的战略升级。

其次,公司通过全资附属公司北京北燃能源有限公司以3300万元人民币收购北七家商务园能源中心项目相关资产。该项目涵盖地源热泵系统、空调水系统等核心设施,可为超过13.1 万平方米的商业区域和5.19万平方米的住宅区域提供制冷及供暖服务。2024年全年,该资产已为公司综合性清洁能源业务贡献收入870万元人民币,分部利润410万元人民币,展现了稳定的收益能力。

在储能业务领域,北燃蓝天的布局成效显著。公司附属企业浙江博信能源有限公司投资建设的扬州五亭桥缸套有限公司用户侧储能系统项目于 2024年6月正式开工,扬州项目总投资1800万元,采用行业领先的电芯产品及EMS远程运营管理系统,年内投运后实现储能业务收入从0到1的突破。该项目通过在电网低谷时段充电、高峰时段放电的模式,不仅为企业节约用电成本,更助力区域电力供需优化。2024年全年,该项目建成落地后的一个多月时间已为公司带来40万元人民币的收入及30万元人民币的分部利润,倘若放大至全年12个月运营则可看到扬州项目更为清晰的收入和盈利能力,亦初步验证了储能业务的市场潜力。

储能行业的高速发展为北燃蓝天提供了广阔空间。根据CNESA研究报告,2024-2030年我国新型储能累计装机规模复合增长率预计将达 30.40%-37.1%,工商业储能需求随着可再生能源普及与智能电网技术升级持续释放。政策层面,《"十四五" 新型储能发展实施方案》明确提出,到2025年新型储能将进入规模化发展阶段,到2030年实现全面市场化。北燃蓝天抓住这一机遇,重点围绕华东、华南等电价政策优势区域布局,通过技术创新和业务模式革新,逐步提升在储能市场的份额。

三、新能源业务从"0到1"的跨越,转型成果初现长期价值可期

2024年,北燃蓝天在新能源转型道路上迈出关键一步,新能源业务的突破与传统业务的稳健形成双轮驱动。公司通过战略并购与项目落地,不仅实现了新能源业务从"0到1"的跨越,更在技术储备、市场经验与产业链协同方面奠定了长期发展基础。

展望未来,随着储能项目及其他综合性清洁能源项目的持续落地,北燃蓝天的长期价值将进一步凸显。在政策支持、技术创新和市场需求的多重驱动下,公司将充分发挥在能源领域的资源整合能力,不断拓展储能应用场景,持续提升新能源业务占比。

作为北京燃气集团资本运作的重要平台,北燃蓝天有望继续受益于母公司的资源支持与新能源行业的成长红利,在能源结构变革中把握先机,逐步兑现其作为新能源转型先锋的长期价值。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05