建投黑色:供需错配概率增加,钢价下探3600

来源:CFC金属研究

正文

01供给继续回升,前景不妙

虽然量级有限,但本周五大品种钢材全部实现增产,共增产14.12万吨至977.21万吨。分品种看,建材和板材均有增量,建材增量更多。具体数据上,本期螺纹增产5.75万吨至299.19万吨;热卷增产2.56万吨至315.49万吨。螺纹连续三周减产后本周出现增产;而热卷进入10月后已经连续三周增产。基于今年错峰限产的政策力度可能减弱,10月份钢厂生产仍将维持高强度,能抑制钢厂生产节奏的只能是利润亏损。

本轮下跌还未止跌,钢厂盈利状况继续恶化,全国范围内钢厂盈利率不足50%,但相比今年7月份不足10%的盈利率来说,目前的盈利率不算低,从这个角度说,钢价还有下降的空间。上周焦炭第二轮提涨,但由于钢厂对保持利润信心不足,提涨并未落地。从钢厂生产状态来看,长流程利润目前在-100元/吨左右;短流程盈利情况也不乐观。当前的利润水平和经济环境下,钢厂继续复产必然面临着钢价下滑的后果。

02社库继续全面去库,但厂库出现垒库,钢价压力显性化

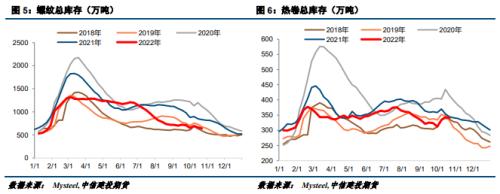

截至10月20日,螺纹总库存639.52万吨,环比减少22.9万吨,目前总库存已经低于国庆前水平,国庆期间积累的库存消化完毕。分环节来看,社库继续大幅去库,本周去库23.98万吨,厂库小幅垒库1.08万吨至205.57万吨,厂库目前面临着加快出货的问题。

本期板材小幅去库,热卷去库3.67万吨至340.03万吨,其中厂库垒库0.49万吨至85.33万吨,社会库存去库4.16万吨至254.7万吨。10月以来,热卷厂库连续3周小幅垒库,共垒库5.07万吨,增幅6.3%。

社库继续去库,贸易商压力有限;虽然钢厂加快库存前移,但厂内库存仍然上升,钢厂调价压力增加。

03十月已过大半,“银十”成色不足

表观消费方面,本周五大品种钢材需求环比增加25.42万吨至1020.32万吨,离节前的1045万吨还有差距。本周螺纹表需322.09万吨,环比下降3.7万吨,是唯一一个需求下滑的品种;热卷表需319.16万吨,环比节前311万吨增加8.16万吨或2.6%。10月月报中我们认为“金九成色不足,银十可期”,现在10月已经过去大半,我们不得不面对一个现实,那就是“银十”成色不足。十一节前,地产销售数据确实出现短暂冲高,但数据并未维持,节后居民购房意愿仍然低迷。单看城市成交数据,以华东地区为例,苏州由于政府回购导致成交量异常冲高,但华东整体实际商品房成交不如往年。土地市场方面,10 月 13 日,财政部印发《关于加强“三公”经费管理严控一般性支出的通知》,通知第八条明确不得通过国企购地等方式虚增土地出让收入,以整治近期土地市场国企托底拿地的乱象,进一步打压了地产复苏的火苗。

而热卷的需求本周超预期,据调研,近期市场反馈出口有转好迹象,询单及报价积极性上升,热卷需求阶段性向好,持续性有待观察。

04 总结

宏观面,国内多地疫情扰动正常生产及需求兑现进程。10月18日-19日,8个省份部分区域发布了疫情防控最新信息。产业方面,目前钢厂仍在增加供给,供需错配概率大增。需求端,世界钢协研究报告显示,被广泛视为经济晴雨表的钢需求2022年将下降2.3%。欧盟今明两年钢消耗量料都将萎缩;俄罗斯明年的钢消费量也可能下降约10%。回到国内,短期来看,四季度螺纹需求恢复高度有限,关键问题在于疫情扰动及下游的需求兑现力度较弱,当前对房地产的救市政策效果有限,无法切实拉动钢材需求。供需错配概率增加,市场悲观氛围浓厚。

操作建议:螺纹、热卷2301合约观察3500的支撑力度,短期观望,中期偏空操作。

不确定因素:需求能否好转,房地产救市政策能否继续深化,海外风险

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38