苹果Q2:iPhone很香,但股价只能靠回购续命!

昨日美股盘后,苹果发布了截止4月1日的2023财年二季报,营收和利润皆超出彭博分析师一致预期,盘后股价上涨2.49%:

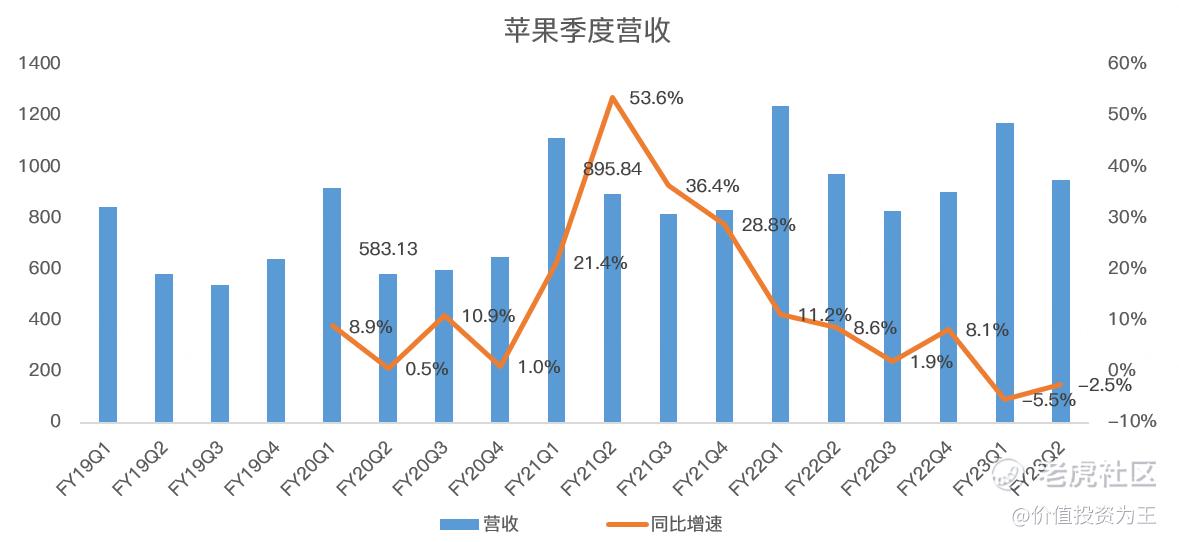

具体来看,二季度营收948亿美元,超过分析师一致预期的926亿,同比下滑2.5%:

营收下滑并不意外,根据IDC的数据,今年一季度,全球智能手机出货量同比下滑14.6%,PC出货量同比下滑29%,加上全球宏观经济不佳,电子产品正处于行业低谷。

除需求不振之外,一季度美元升值也带给苹果5个百分点的损失。

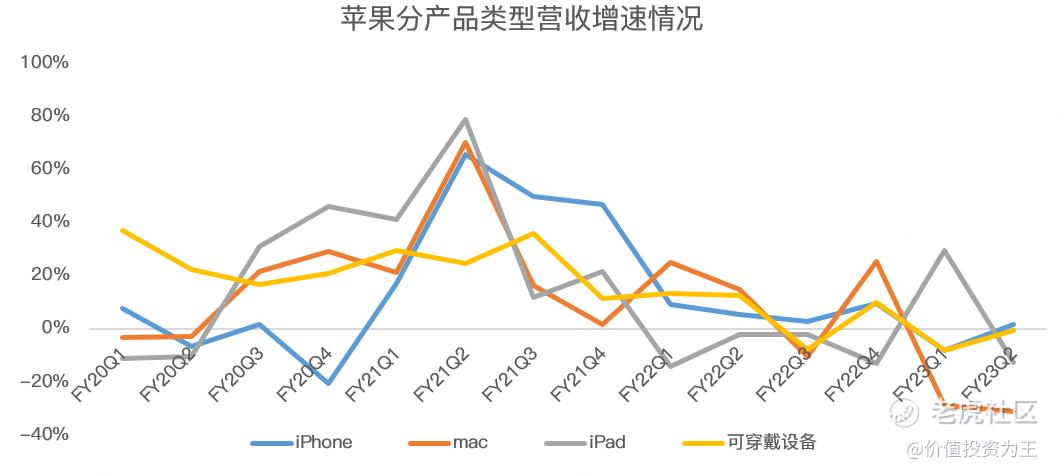

分产品来看,iPhone二季度营收513亿美元,逆势增长1.5%,大超分析师预期的489.7亿;Mac收入72亿,同比下滑31%,主要是宏观经济不佳和去年推出的M1 MacBook热销造成基数较高,不及分析师预期的77.4亿;iPad二季度营收66.7亿,同比下滑12.8%,与分析师预期相近;可穿戴设备二季度营收87.6亿,同比下滑0.6%,略超分析师预期的85.1亿:

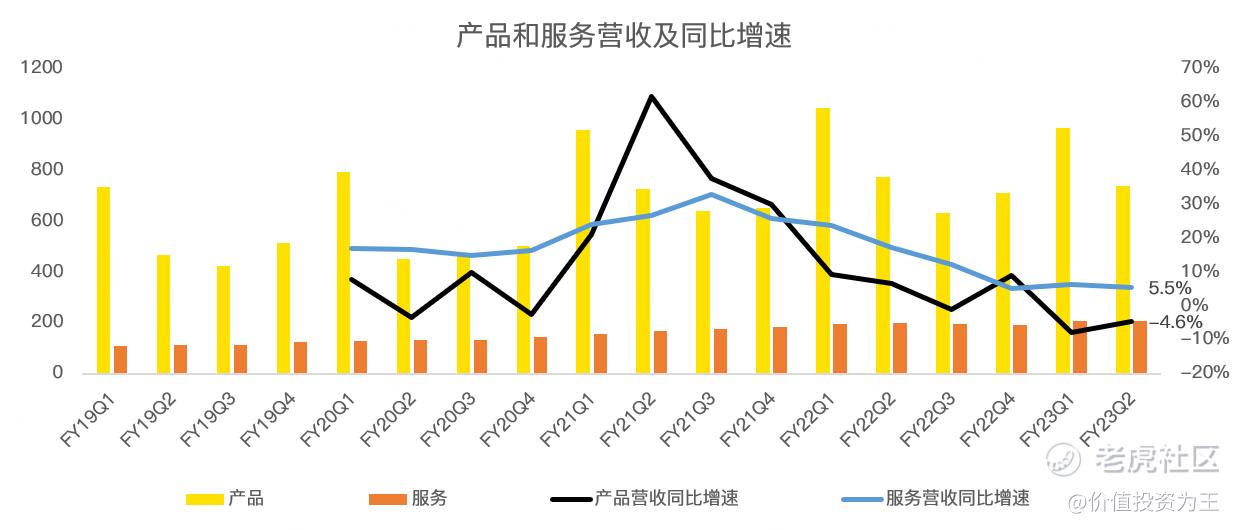

二季度软件服务收入209亿美元,同比增长5.5%,继续扮演压舱石角色,但不及分析师预期的211.1亿:

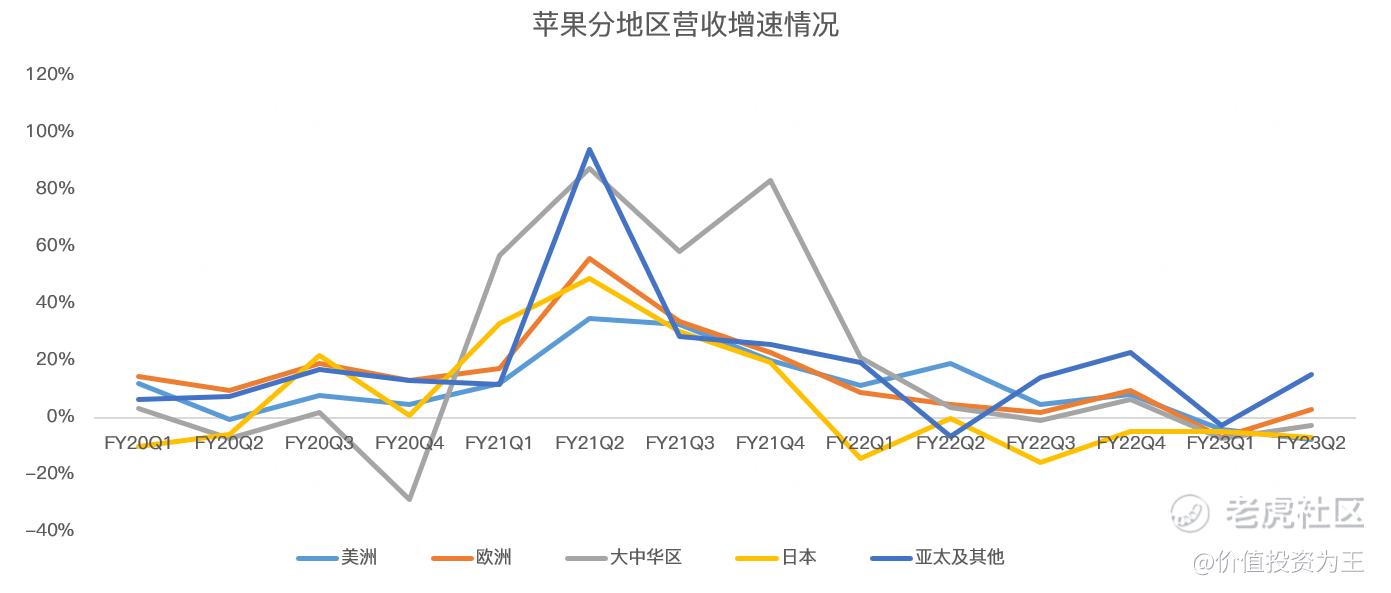

分地区来看,美洲市场二季度营收377.8亿美元,同比下滑7.6%,表现最为糟糕;欧洲市场营收239亿美元,同比增长2.8%;大中华区营收178亿美元,同比下滑2.9%,下滑幅度较上一季明显收窄,主要是中国取消疫情防控;日本营收71.8亿美元,同比下滑7.1%;亚太及其他区域表现亮眼,二季度营收81亿美元,同比大增15.3%,主要是印度、印度尼西亚、土耳其等发展中国家收入大增:

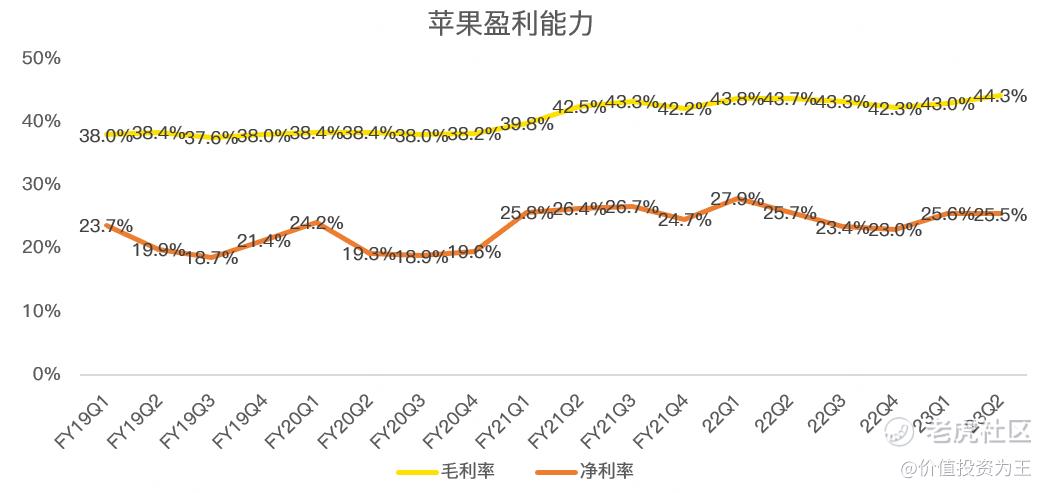

盈利能力方面,虽然二季度是电子产品消费淡季,但苹果的毛利率达到了44.3%,创近年来新高,净利率更是与上一季(旺季)持平,达到了25.5%:

展望下一季,苹果预计营收增速与本季相似,汇率仍将会产生近4个百分点的不利影响,预计毛利率在44%-44.5%之间,续创新高!

总的来说,苹果二季报大超市场预期,但值得关注的是,当下苹果滚动市盈率高达28倍,处于近5年来的高位:

展望未来,苹果如无重磅新品加持,业绩增速也许只有个位数,且仍难摆脱宏观经济的影响,目前28倍的市盈率,也许存在即合理,但很难赚到估值继续提升的钱,唯一能指望的也许就是巨额回购了,在二季报中,苹果宣布将追加900亿美元用于回购!

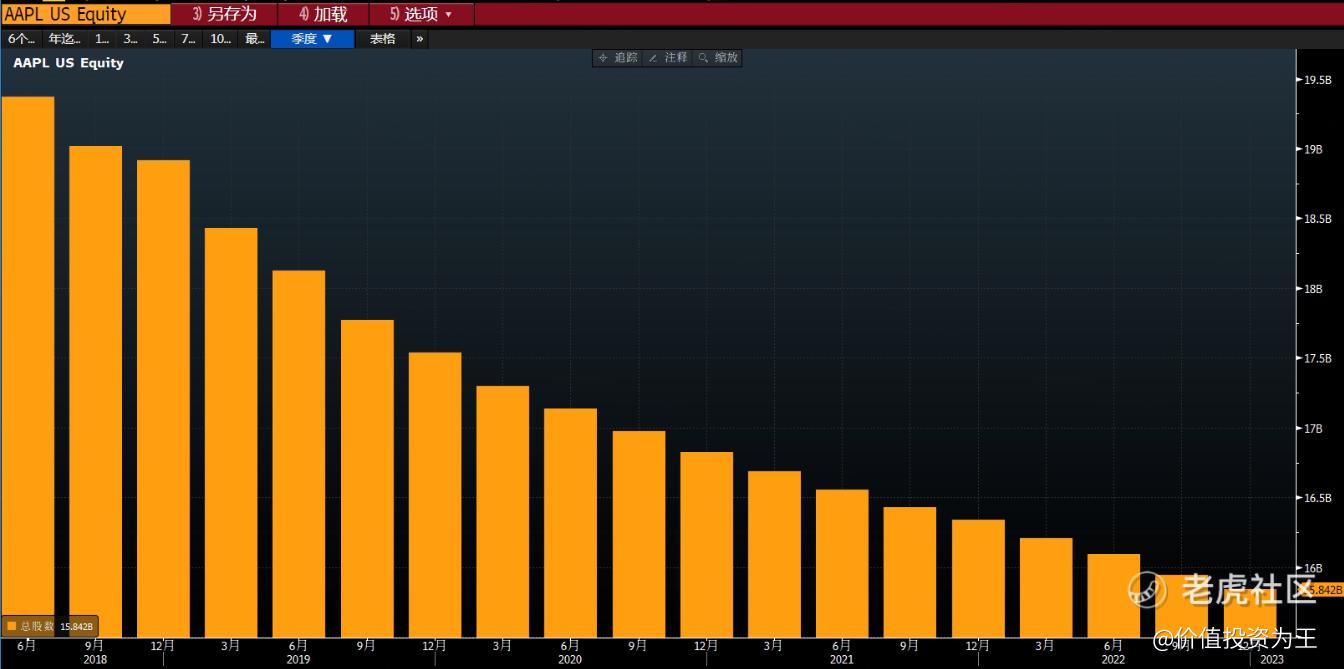

回购将缩减苹果总股份,提升每股收益,从历年股份数量来看,苹果回购力度之大,世所罕见,不愧是巴菲特偏爱的重仓股:

$苹果(AAPL)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05