腾讯音乐:上市破发?企鹅帝国幺子发生了什么?

12月13日,腾讯集团旗下在线音乐娱乐业务分拆上市$(TME)$,最终在美股大盘和中概股总体表现不佳的市场环境中,成功融资超过10亿美元。

不仅如此,IPO时腾讯音乐认购状况火热,超额认购超过10倍,众多中小基金甚至无法获得额度。

事实上,在老虎证券参与了此股打新的虎友们恐怕也能感受到腾讯音乐中签率之低。

然而截至本周五收盘,腾讯音乐却收跌9.15%,尽管这其中相当一部分应归咎于大盘整体承压(标普500本周收2599.95,为5月以来最低),但仍然引起了投资者的讨论:

是否公司基本面上也存在不利因素?是否一二级市场再次出现了“共识差异”?

本期老虎研报将为大家带来解读。

摘要

- 腾讯音乐旗下拥有四大Top音乐平台,是中国在线音乐领域龙头。

- 但公司盈利主要来源是直播业务,这引起了投资者担忧。

- 短期内公司将进一步挖掘包括短视频在内的多元化盈利模式,且其直播业务ARPU增长空间较大,这有利于平衡担忧。

- 长期来看,行业付费收入有在数年内翻两倍的增长空间,公司作为龙头也将持续受益于此。

公司介绍与分析:不可撼动的在线音乐龙头,但盈利主要来自直播

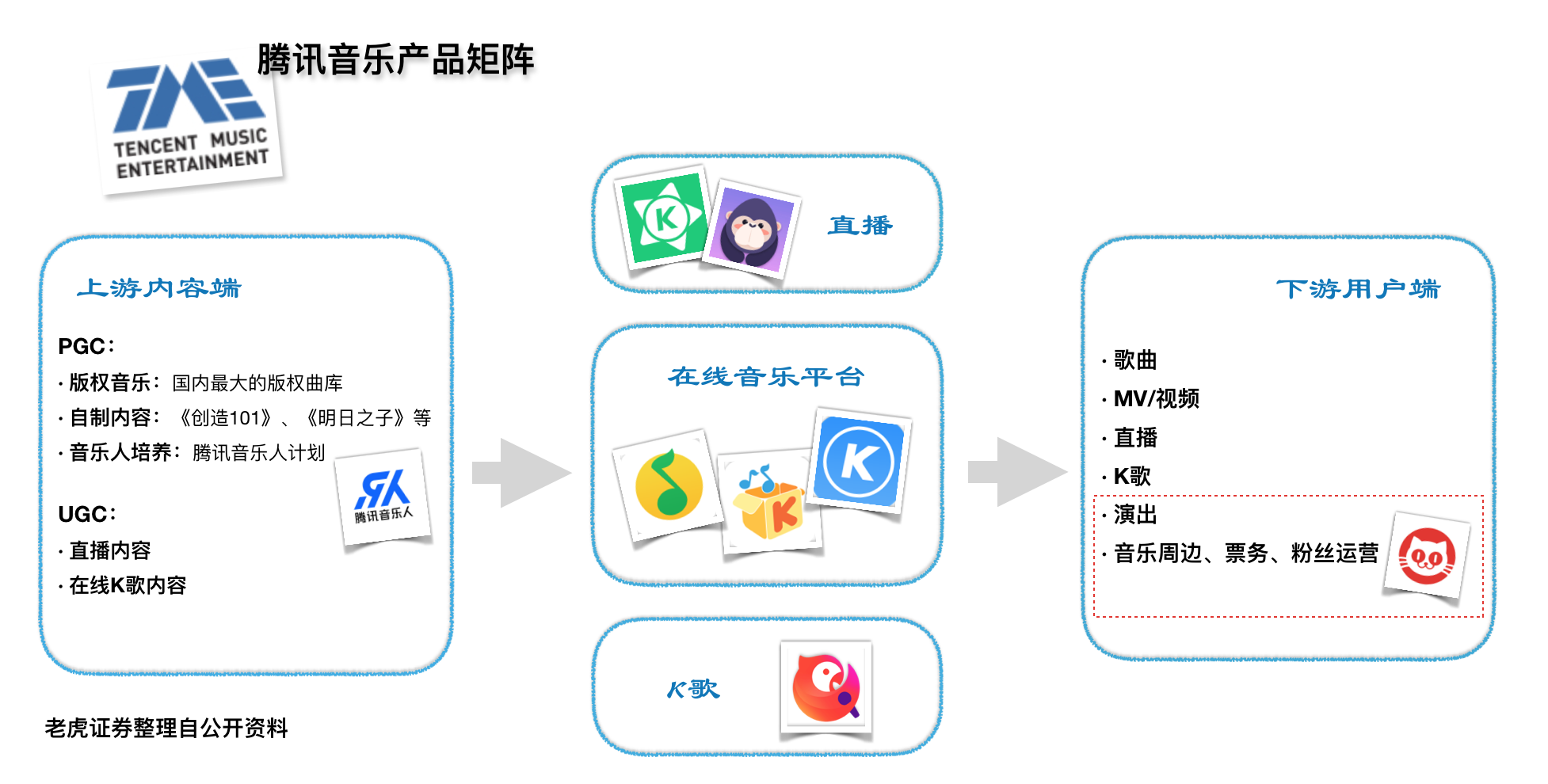

1.依托四大平台,构建完整的产品矩阵

腾讯音乐是中国最大的音乐平台,旗下拥有QQ音乐、酷我音乐、酷狗音乐、全民K歌4大音乐平台,同时运营酷狗直播、酷我聚星、腾讯音乐人等产品,并为猫眼娱乐的主要股东之一,与后者建立了战略合作伙伴关系。

依靠这些平台,腾讯音乐构建了完整的产品矩阵,覆盖了整个音乐产业链。

2.拥有海量用户,在线音乐不可撼动的龙头

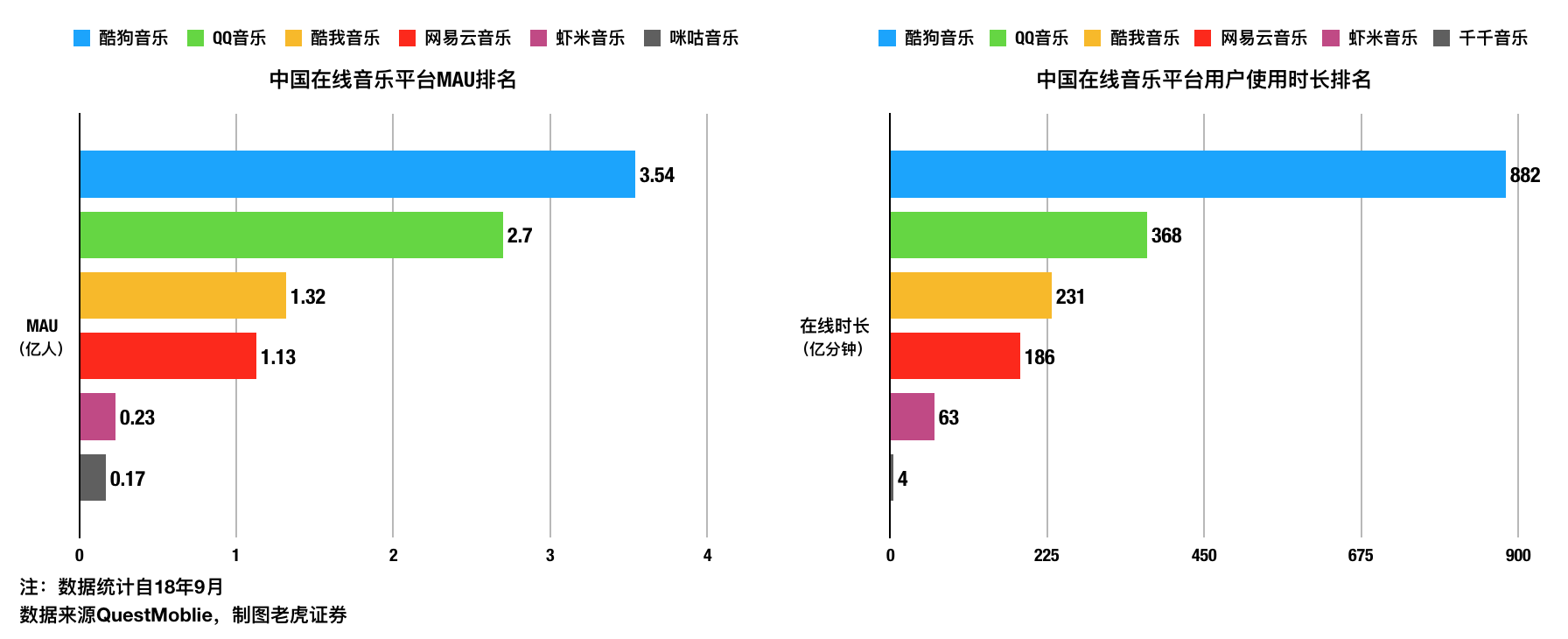

据招股书数据,截至18年9月,四大平台独立MAU合计超过8亿,每个DAU平均每天在平台上花费超过70分钟。

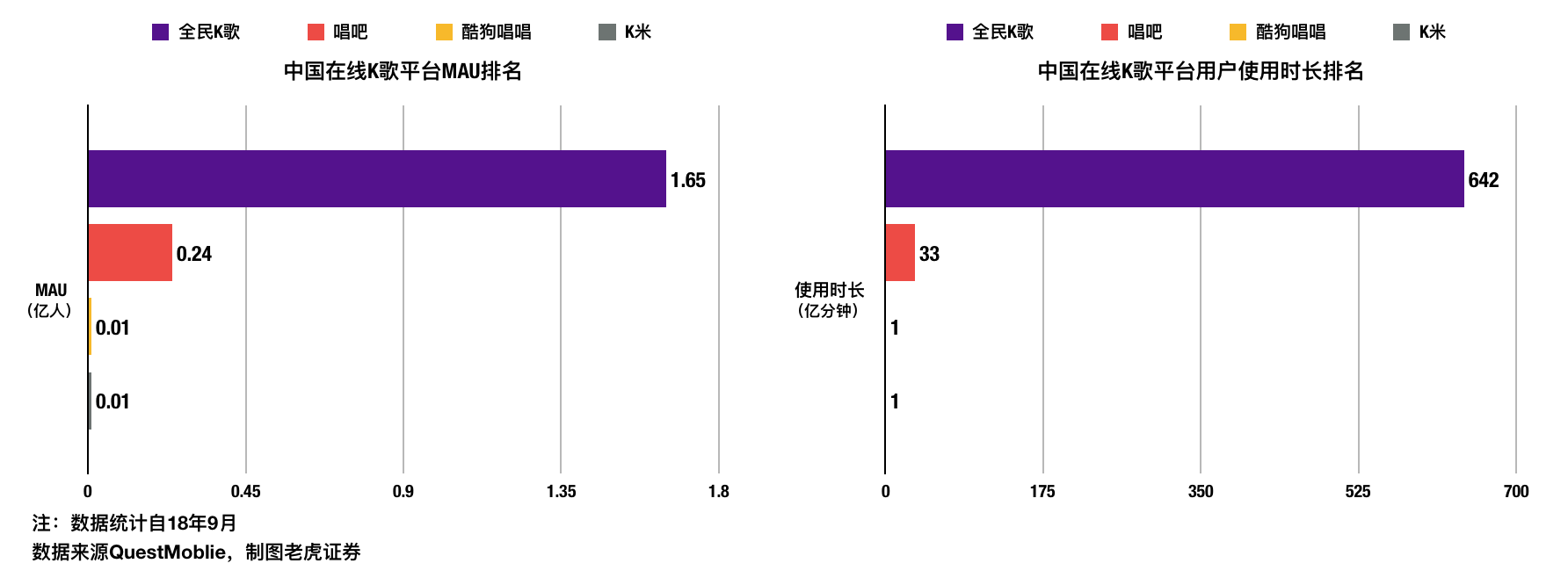

而据QuestMobile数据,其中酷狗、QQ、酷我不论是MAU还是在线时长均为在线音乐平台Top3,全民K歌则为在线K歌平台No.1。

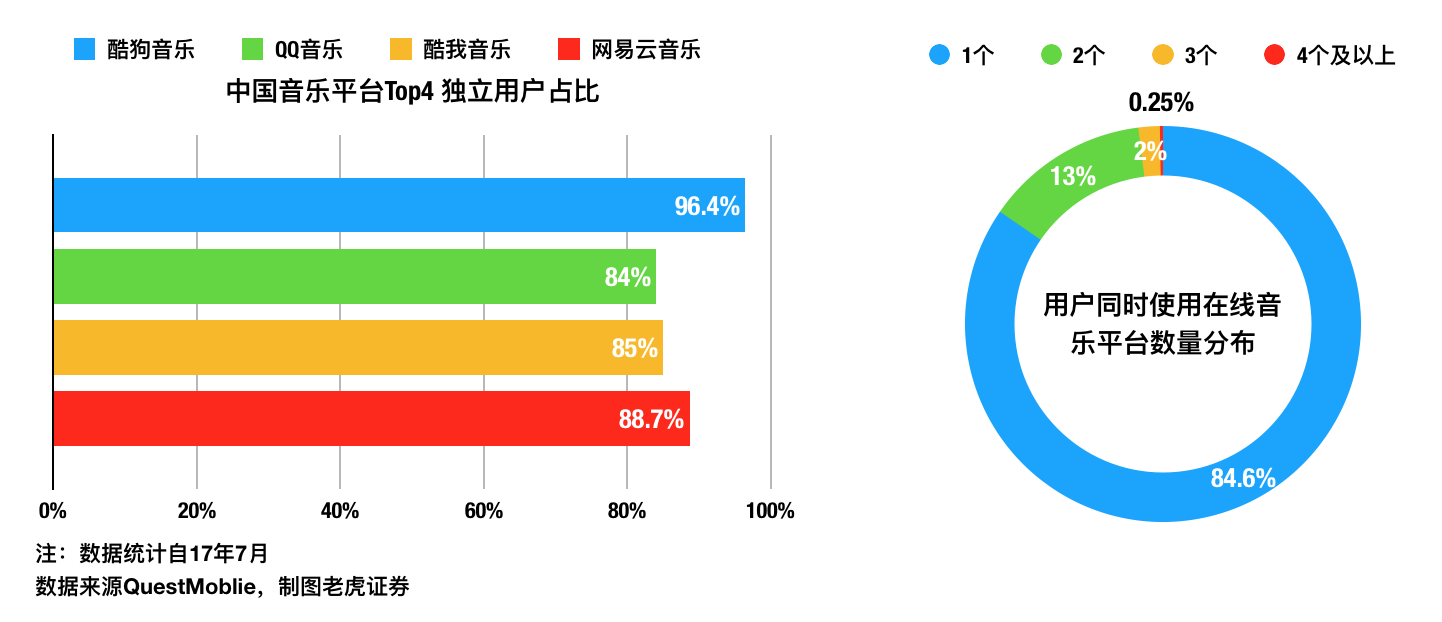

不仅如此,三大在线音乐平台之间的重合度较低,而用户也更倾向于仅使用一个音乐平台,这说明腾讯音乐具有不浅的护城河。

此外值得注意的是,据《DCCI:2016-2017 年中国数字音乐平台价值研究报告》,00后用户(不含12岁以下)使用QQ音乐的比例超过60%,而其他平台均未超过20%。

换言之,在未来5-10年内,QQ音乐拥有远高于竞品的盈利潜力。

3.已实现盈利,但“功臣”是直播业务,引起市场担忧

腾讯音乐是目前全球唯一实现盈利的音乐流媒体平台公司,但我们认为这主要归功于直播业务。

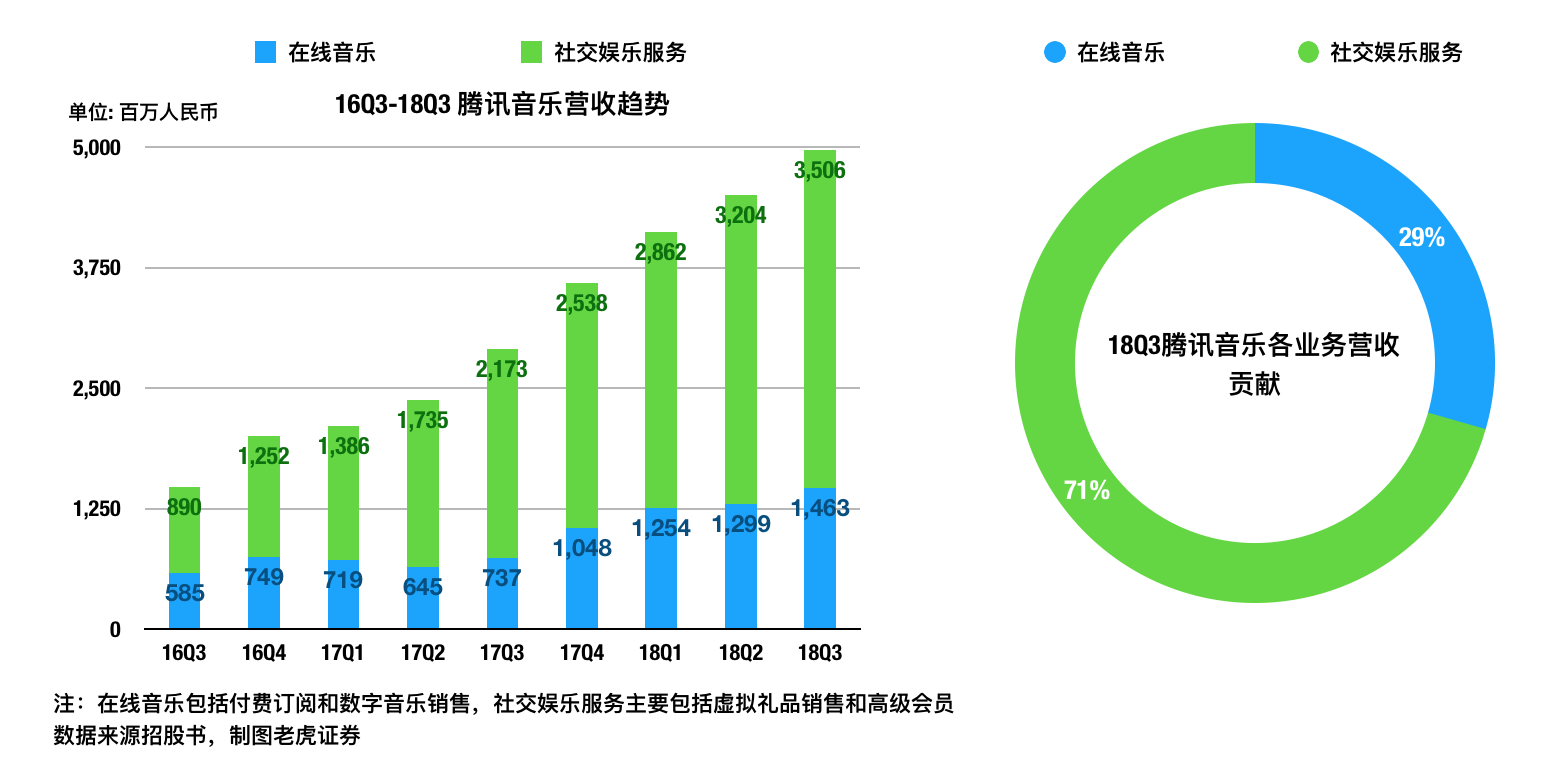

第一,从营收构成来看,直播(即社交娱乐服务)才是其主要支柱。

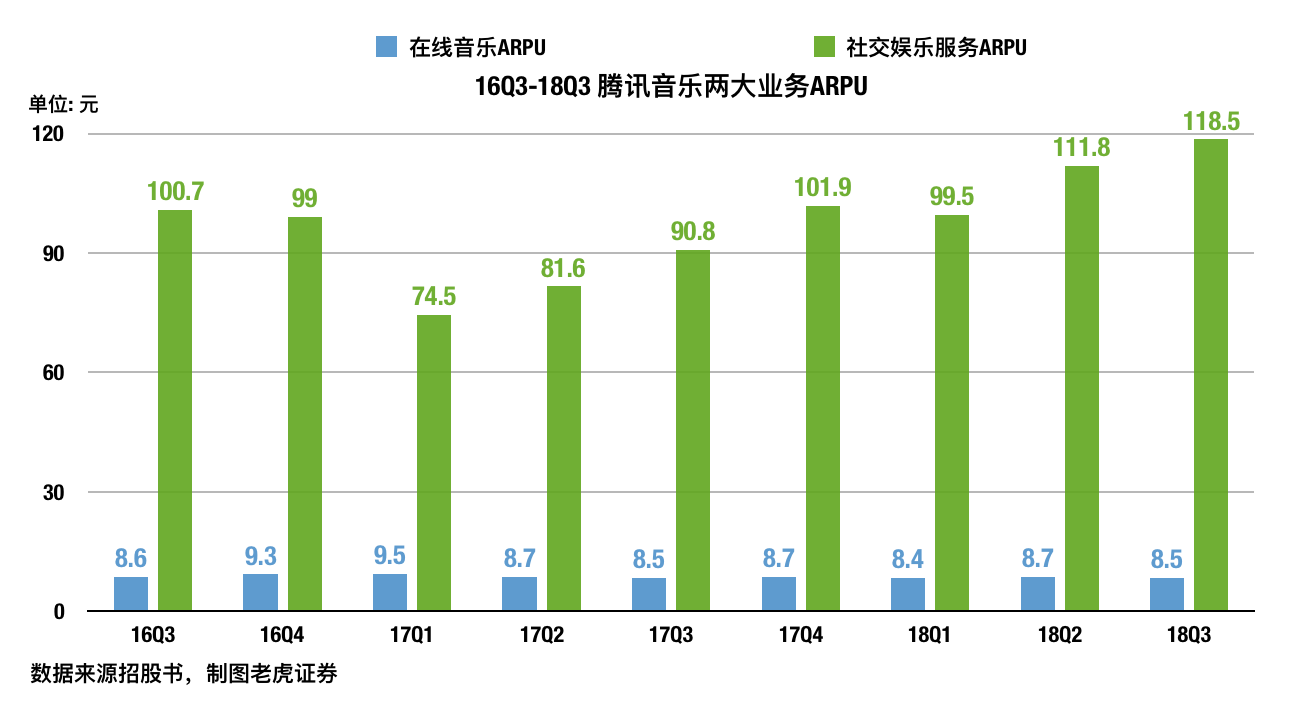

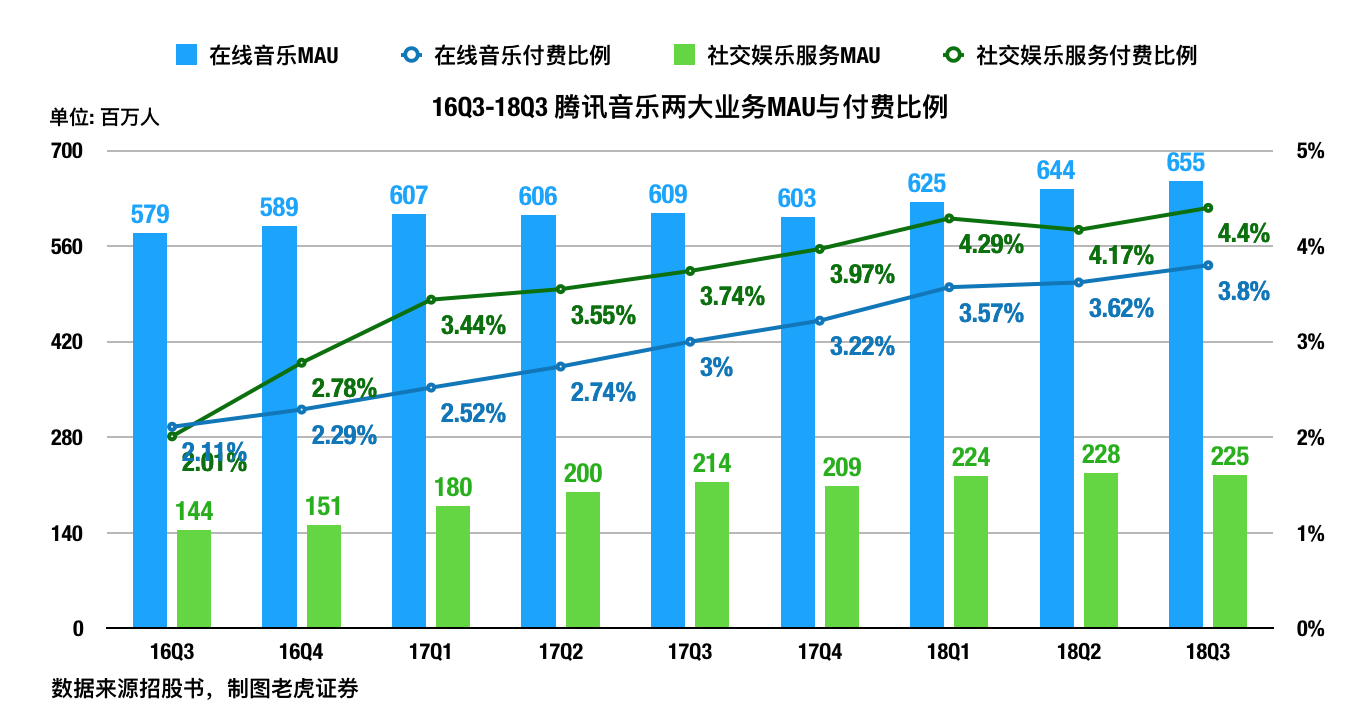

第二,尽管直播的MAU较低,但其付费比例和ARPU大大高于在线音乐。

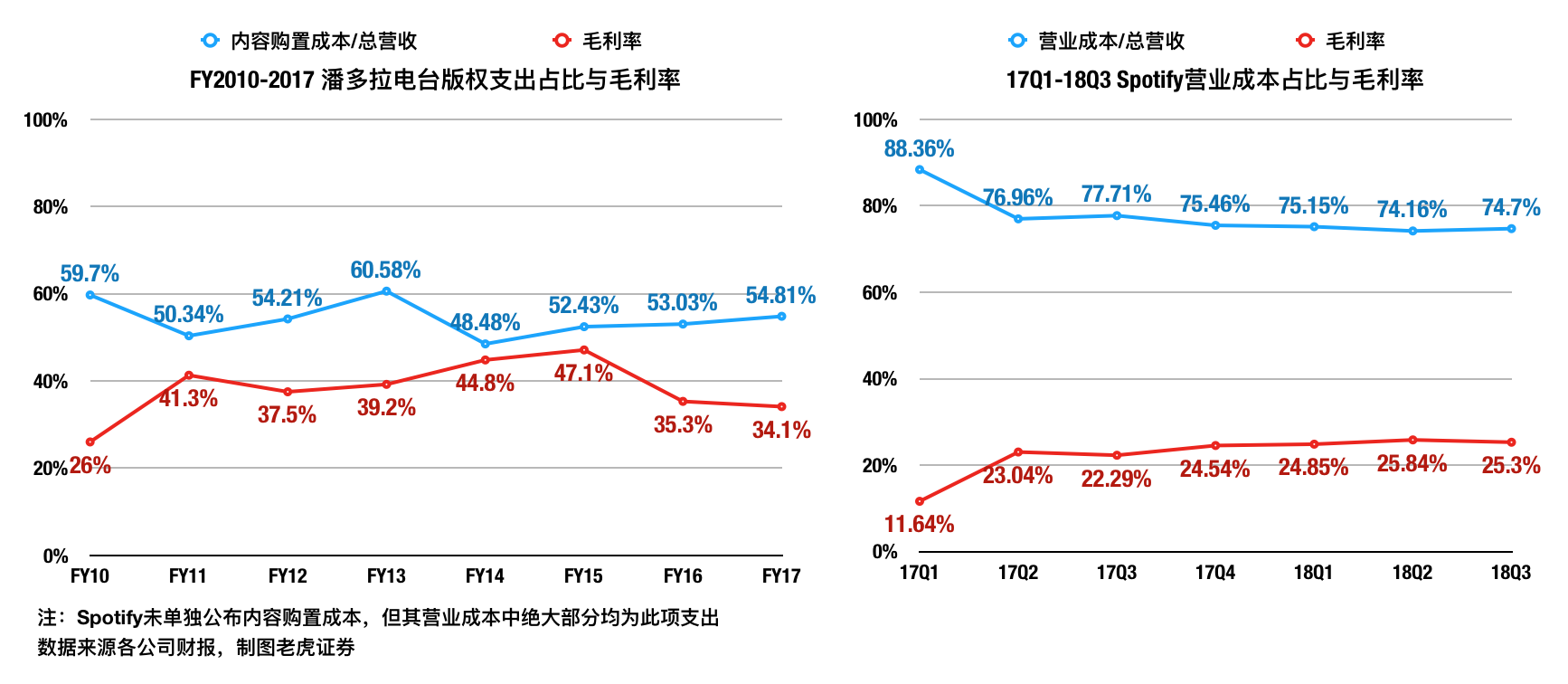

而在线音乐业务方面,虽然腾讯音乐没有披露该部门独立的成本和利润数据,但我们可以参考其海外同行潘多拉电台和Spotify的财务状况(两者均专注在线音乐业务)。

如下图,受巨大的版权成本拖累,两者毛利率都很低,并持续亏损至今。

在考虑到国内对版权的争夺非常激烈,因此我们可以推论,恐怕腾讯的“版权支出/在线音乐营收”数据很难低于50%,且在线音乐业务同样难以实现盈利。

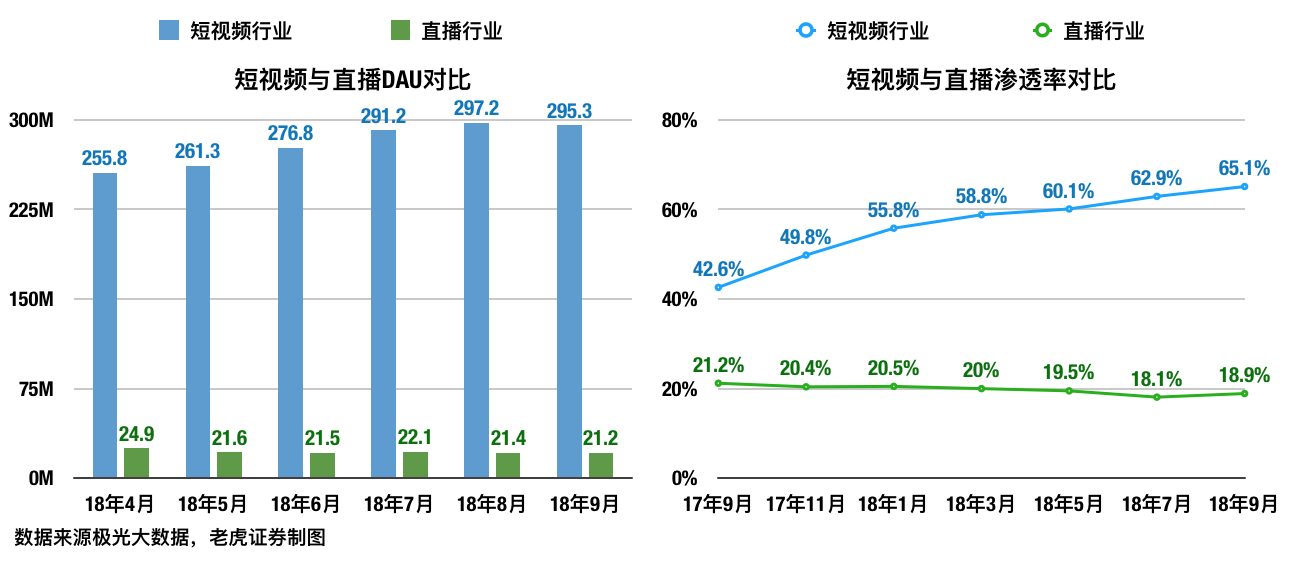

这也是腾讯音乐引起争议的主要原因——如果在线音乐业务无法盈利,需要依赖直播业务的话,那么腾讯音乐如何同深耕直播已久的YY竞争,并对抗来势汹汹的短视频App?

正如我们在之前的《直播进入下半场,挥别高增长的YY是否还能期待?》中所讨论的:

一方面YY在直播领域具有较强的竞争优势,另一方面抖音为代表的短视频平台迅速崛起,辅以背后头条等内容行业巨头的配合,目前已相当程度的挤压了直播行业的前景。

因此我们认为腾讯音乐的确存在一定程度的短期困境,但长期是否也是如此?我们将在下面进一步讨论。

行业介绍与分析:版权战争告一段落,未来有望持续提升用户付费率

1.行业概况:上游分散、中游集中、下游付费意愿低

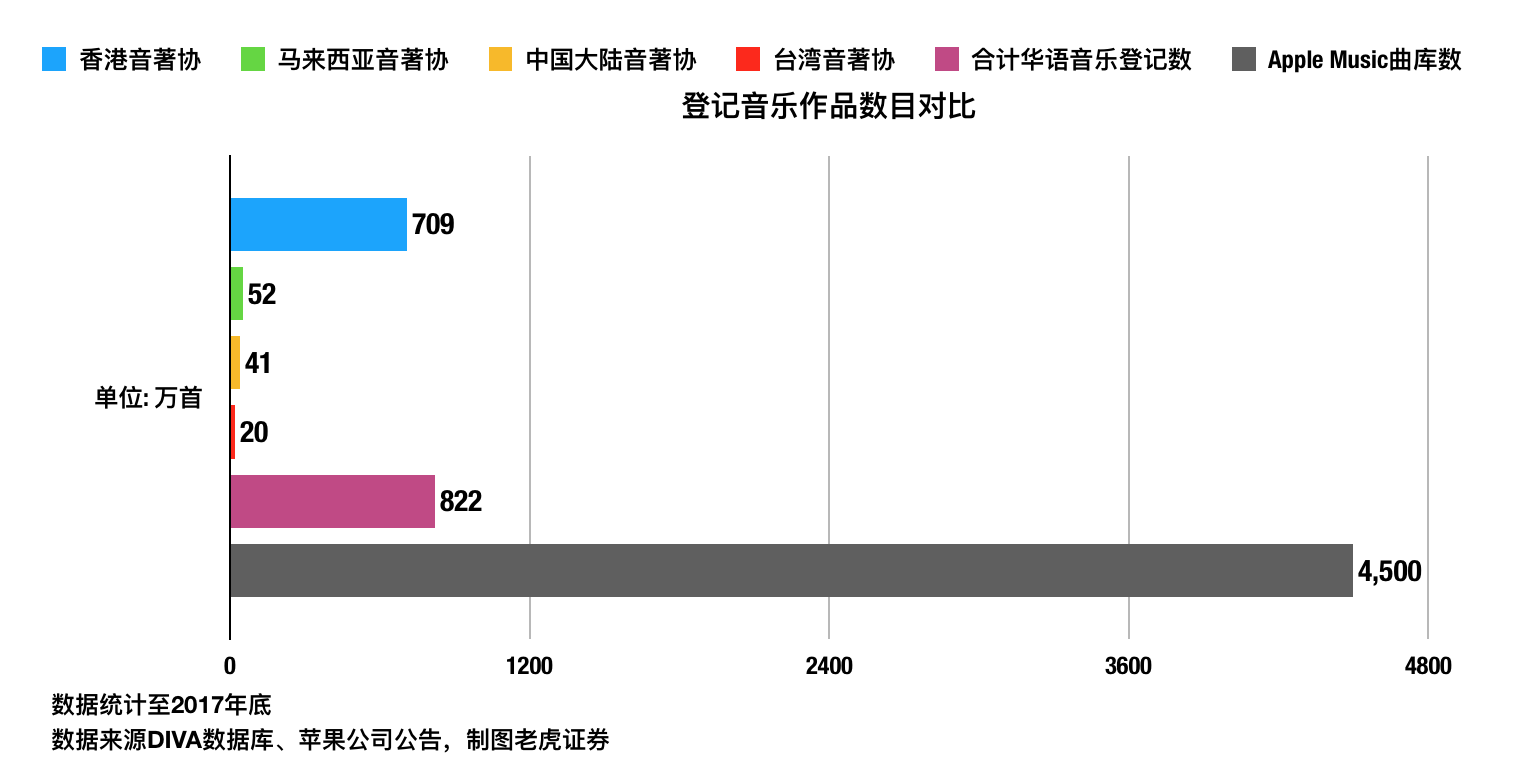

首先,与海外市场不同,华语音乐行业的上游公司(唱片公司为核心,另含有部分独立厂牌与独立音乐人)议价能力较低。

这一方面是因为长期处于盗版环境中,上游公司发展缓慢,无法累积起足够多的音乐内容。

要知道,由于音乐用户往往倾向于在同一平台中找到所有想听的歌曲,这使得“曲库数量”在议价过程中具有相当重要的地位。

另一方面则是因为起步较晚,使得华语音乐“过早”的遭遇了互联网的兴起,无法形成规模较大的唱片公司。

据音乐财经数据,环球、索尼、华纳三大唱片公司在海外音乐流媒体市场中合计占据69.7%的份额。

其次在中游方面,如前所述,四大平台(酷狗、QQ、酷我、网易云)已几乎垄断整个市场。

最后在下游方面,用户的付费意愿远低于海外,倒逼各平台寻找多元化的盈利模式,例如直播、K歌、线下实体演出等。

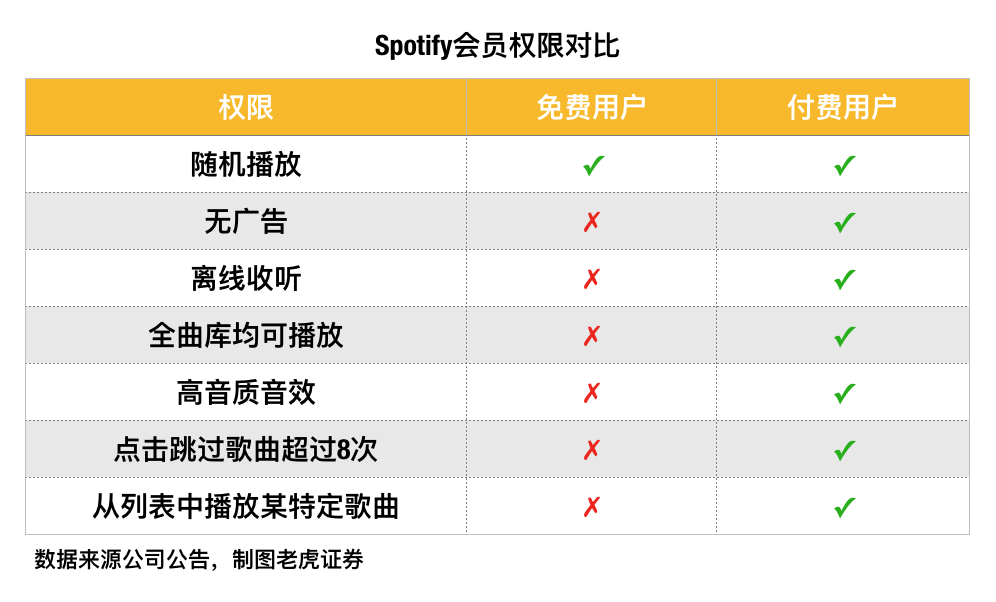

截至18Q3,Spotify付费比例为45.5%,而腾讯音乐的在线音乐业务付费率仅为3.8%。

2.预计版权战争烈度将显著下降

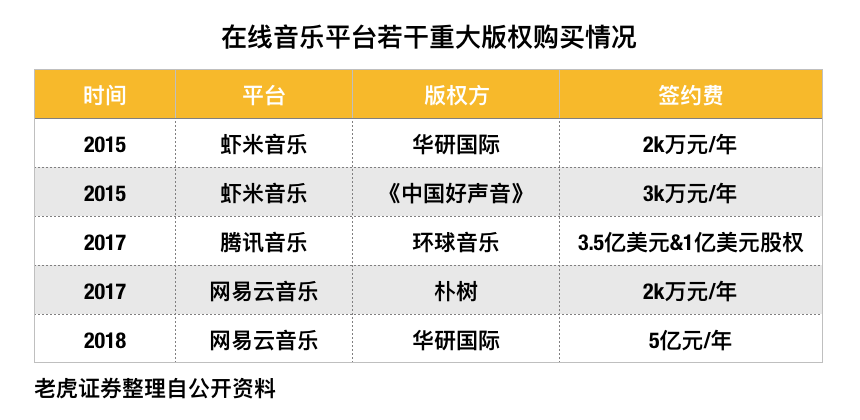

虽然上游公司议价低,中游又出现了寡头垄断,但国内各音乐平台近年来花在版权上的成本仍然不低,这是因为平台之间进行了激烈的竞争。

不过好消息是,在国家版权局的协调推动下,18年各平台签订了版权互授协议,共享99%的版权,各自只保留1%核心曲库的独占权。

加上版权的争夺本已接近尾声,可以想见未来版权战的烈度将显著下降。

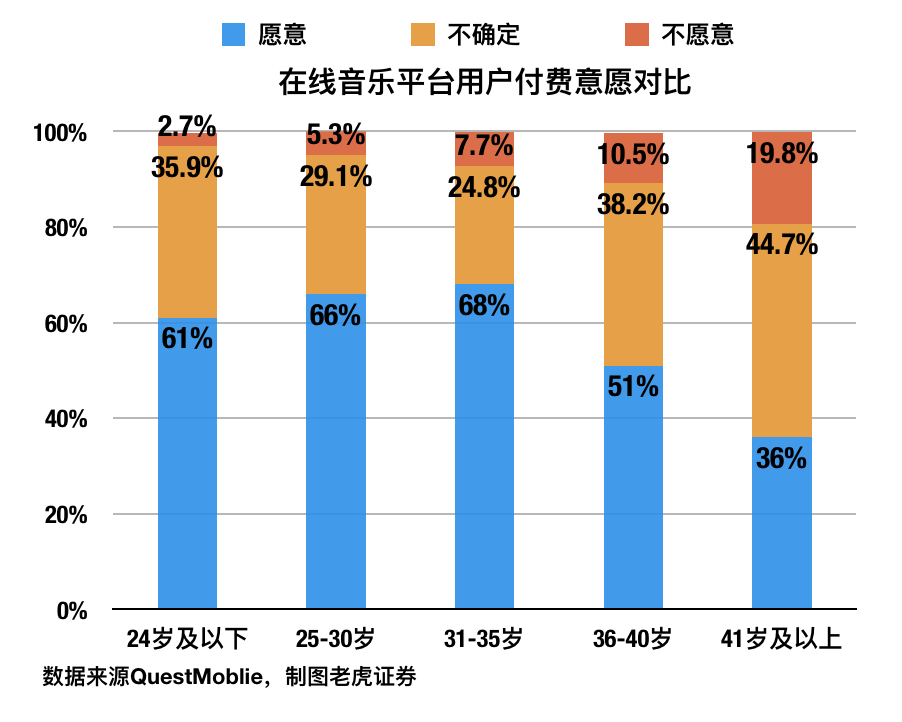

3.年轻用户付费意愿高,随着版权战的结束,未来付费收入提升空间较大

据调查显示,年轻用户的付费意愿较强,可见国内市场的付费习惯已逐步养成。

考虑到目前在线音乐平台中35岁以下用户占比高于70%,我们对在线音乐平台未来5年内的付费比例提升速度怀有较为乐观的期待。

并且结合付费意愿调查结果来看,我们认为固然国内缺乏付费习惯对付费率产生了一定负面影响,但目前在线音乐低于5%的付费率更多是平台间激烈竞争带来的后果。

举例来说,如今国内各平台免费用户和付费用户在产品体验上区别并不大,远不及海外同行。

毕竟,在争抢流量的阶段各公司大举补贴普通用户是中国互联网的“标准动作”。

但随着版权战争逐步结束,可以预计未来付费率将获得有效提升。

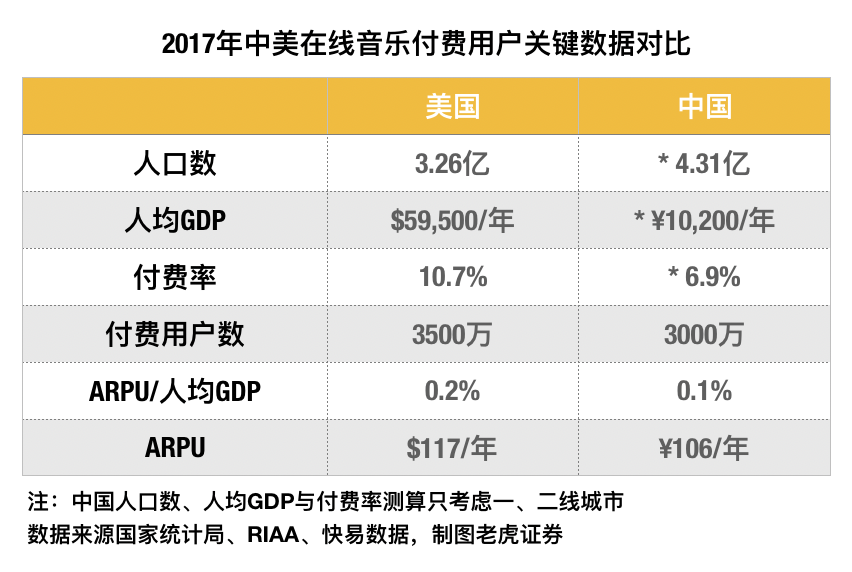

对比美国2017年数据,即使只考虑具有较强消费能力的一二线城市,保守估计GDP增速仅为6%,也可粗略估算出至2022年在线音乐平台的付费收入将翻两倍。

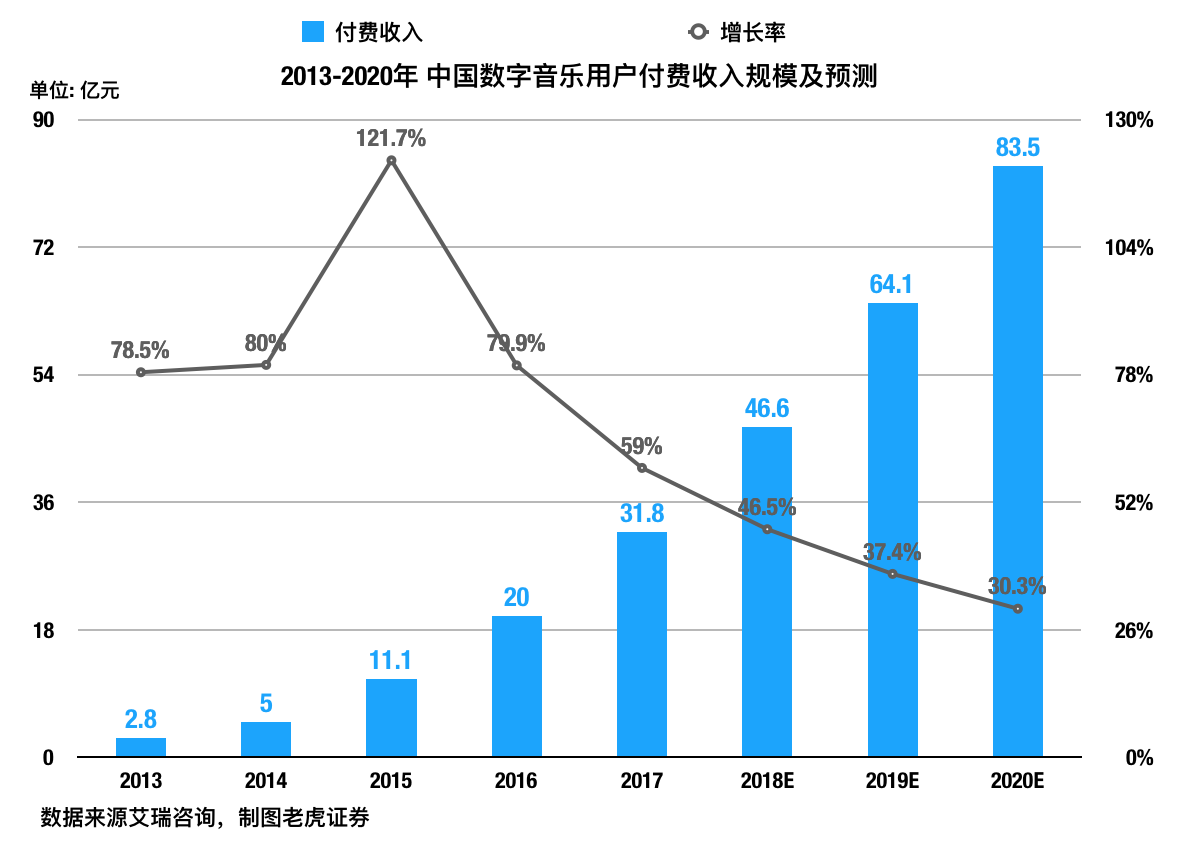

来自艾瑞咨询的数据同样佐证了这一点:

此外在这里必须提到的是,由于我国在线音乐行业上游议价能力较低,所以一旦平台间的版权战争结束,其未来的盈利空间也将远高于海外同行。

4.行业发展趋势:核心曲库将成为重要竞争力来源,平台继续挖掘多元化变现方式

目前对上游版权的争夺几近尘埃落定,尽管如今99%的版权已共享,但以华语乐坛的现状来说,我们相信1%的核心曲库足以成为重要竞争力来源。

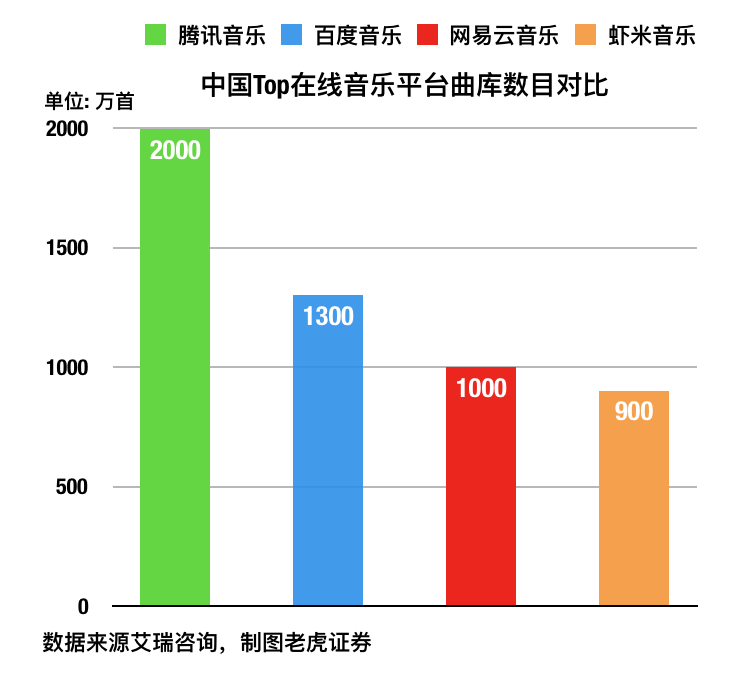

这方面腾讯音乐仍然处于龙头地位:

此外,各平台已开始将更多资源用于扶持原创音乐人,向上游延伸。

但参考海外平台的相似计划和独立音乐人的运营状况,我们认为中短期内此计划的效果有待观察。

而在下游,尽管我们认为5年内行业付费收入有望大幅提升,但中短期来看,各平台必然还需要进一步挖掘新的盈利模式。

目前来看,行业短期趋势是更多投入短视频和IP运营。

总体而言,未来各平台或将更多在产品定位和形态上作出改变,行业从同质化竞争转向差异化竞争。

小结与展望:短期受变现困扰,但长期前景尚佳

综上所述,腾讯音乐目前在业内具有相当强势的地位,由于版权战争收尾,预计它将在未来数年持续受益于付费收入的增长。

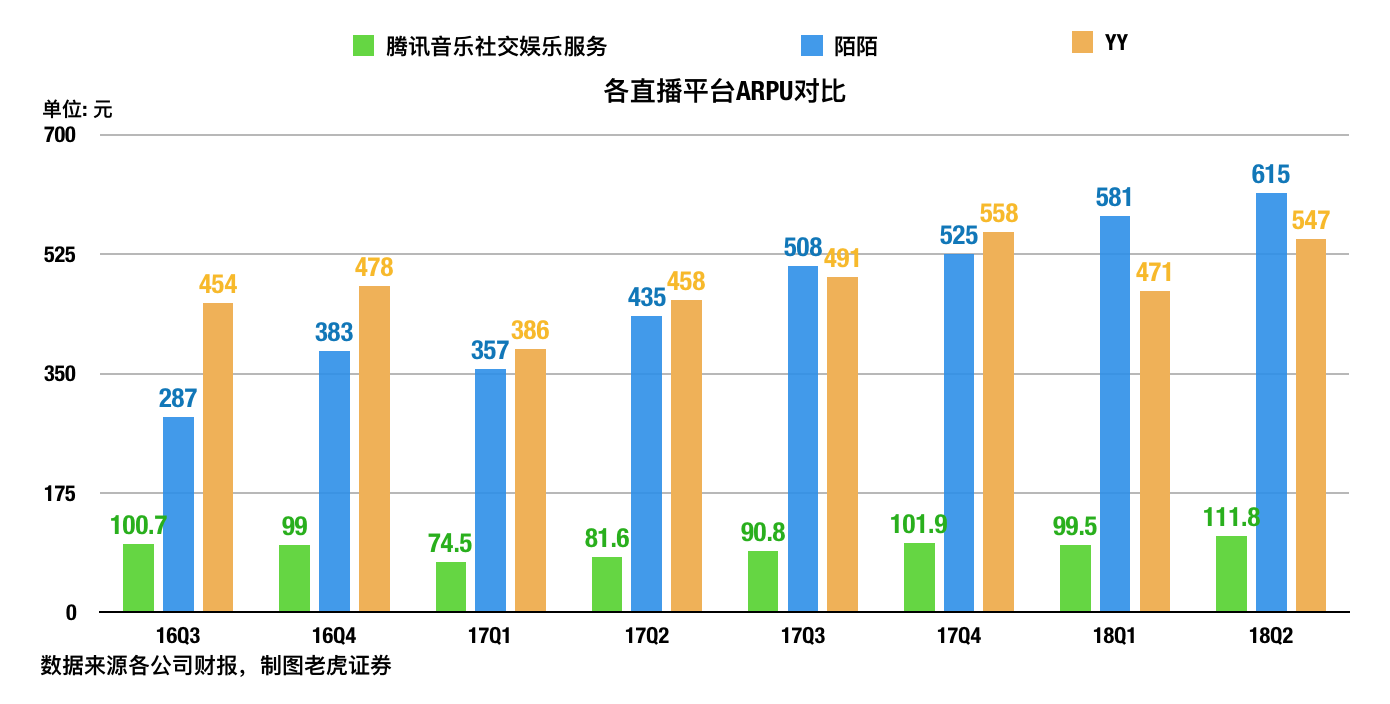

中短期内它的确受制于“盈利主要来自直播,而此行业竞争压力大、增长潜力受挤压”的困境,但一方面它直播业务的ARPU还有较大增长空间:

另一方面多元化营收战略或将为它减轻压力。

例如“抖音歌单”的超高播放量侧面证明了短视频和音乐平台之间存在较强的协同效应,腾讯音乐在短视频上的投入也许能取得一定的效果。

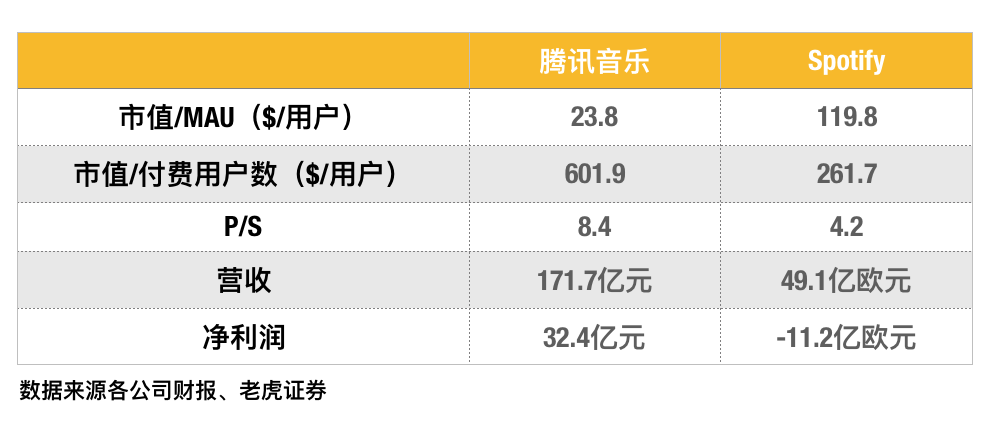

与Spotify的估值对比

下图对比了腾讯音乐和目前欧美第一大音乐流媒体平台Spotify的估值,据此来看,我们认为腾讯音乐并未高估。

风险提示:出现新的娱乐形式争抢用户注意力;盗版打击力度低于预期;监管风险高于预期;版权政策出现重大调整;付费率增长低于预期;经济增速低于预期。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56