快讯:恒指再创年内新高,欧股盘初走低,美油跌1.32%,新西兰元领涨G10货币

昨日行情回顾

昨日美股三大指数回落调整,受原油下跌拖累,日内能源板块领跌指数(-1.09%),金融板块连日上涨后遇阻回落(-0.79%),必须消费品板块(+0.37%),可选消费品板块(+0.21%)上涨。

数据方面,美国6月职位空缺数增加11万至562万,录得年内的第五次上涨;招聘人数从505万升至513万,显示美国劳动力市场二季度末表现强劲。

个股方面,昨日盘前京东发布Q2季报,GMV同比增47%,季度亏损缩减,股价日内涨4.65%。投资者可关注今日盘前中概股巨头阿里巴巴季报。

当前行情

日内标普期指冲高,并于欧股盘初阶段回落,截止当前,标普500期指上涨0.06%,纳斯达克期指上涨0.08%。

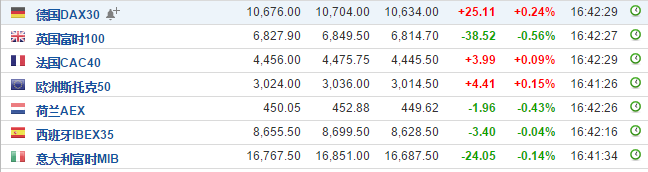

欧股

昨日欧洲股市止步五连涨,从近七周高点下跌,日内呈现低位盘整态势,EON等业绩表现拖累股指。

今日欧股盘初高开低走,盘前时段公布的法国7月CPI数据与市场预期相符。截至当前,主要指数涨跌互现。

德国DAX指数开盘涨0.4%,早盘阶段走低,当前上涨0.24%。

法国CAC 40指数开盘涨0.5%,早盘阶段走低,当前上涨0.09%。

英国FTSE 100指数开盘跌0.3%,早盘阶段跌幅扩大,当前跌幅0.56%

日内沪指冲高回落,早盘阶段在券商银行等申港通概念带领下冲高,午盘后题材股低迷,沪指尾盘跳水,险守3000点,截至收盘:

上证综指收报3002.64点,下跌0.53%,成交额1798.6亿元。

深成指收报10390.96点,下跌1.14%;成交额2704.9亿元。

创业板收报2103.40点,下跌1.57%,成交额688.2亿元。

整体看,沪指全天震荡较为明显,热点切换未能持续,成交量相对低迷,市场二八分化明显,震荡格局仍在延续。

港股

今日恒生指数低开高走,再创今年新高,国企指数连升第六日,创逾七个月高位。截止收盘:

恒生指数涨0.39%,报22580.551点,国企指数涨1.16%,报9423.34点;红筹指数涨0.21%,报3856.32点。大市成交额757.865亿元。

消息方面,李小加称深港通开通近在眼前,加之此前市场多方消息令深港通预期升温,积极影响港股。

其他市场

日股今日因假期休市,其他亚洲股市多数下跌,MSCI亚太指数六日来首跌。

黄金

昨日COMEX黄金冲高回落至1352美元/盎司。

日内现货黄金再度回测1340平台, 美元指数反弹至95.87。截至16:30,现货黄金报1345美元/盎司,COMEX期金报1351美元/盎司。

原油

昨日公布的EIA库存数据意外大增105.5桶(预期为减150万桶),美油承压下挫至41.53美元/桶。

日内油价延续跌势,16:00公布的IEA公布月度原油市场报告,将2017年全球石油需求增长预期下调10万桶/日至120万桶/日,数据显示海湾地区多国产量创纪录高位。但IEA仍预计石油市场将继续恢复平衡,报告公布后原油扩大跌幅。

截至当前,美油交投于41.13美元/桶附近,跌幅约为1.34%;布油交投于44.39美元/桶附近,跌幅约为1.34%。

日内美元指数反弹至95.87,非美货币承压。

·8.11汇改一周年之际,离岸人民币兑美元周三创近两周最大涨幅。

·日内尽管新西兰央行将基准利率下调至历史低点2%,但新西兰元一度冲上一年高位,目前仍领涨G-10货币

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05