创历史天量的下跌!

好的,今日没有神奇2点半时刻。

港A股震荡下挫,沪指微跌,深成指跌0.43%,创业板指跌0.33%,成交额跌破1.3万亿元,较上日缩量1869亿元。

港股回调幅度更大,恒生科技指数跌3.8%,恒指跌逾2%,南向资金开始发力,净买入138.95亿港元。

小米跌超6%,成交额达到718亿港元,创下历史天量,不过换手率只有6.51%。

有消息称,小米55亿美元的港股配售获得超额认购。知情人士称,该交易引发了纯多头投资者和主权财富基金的浓厚兴趣。

隔夜美股上演大反攻,道指涨1.42%,标普500指数涨1.76%,收于两周多来的最高点,纳斯达克涨2.27%。其中特斯拉大涨12%,创特朗普胜选次日来最大单日涨幅。

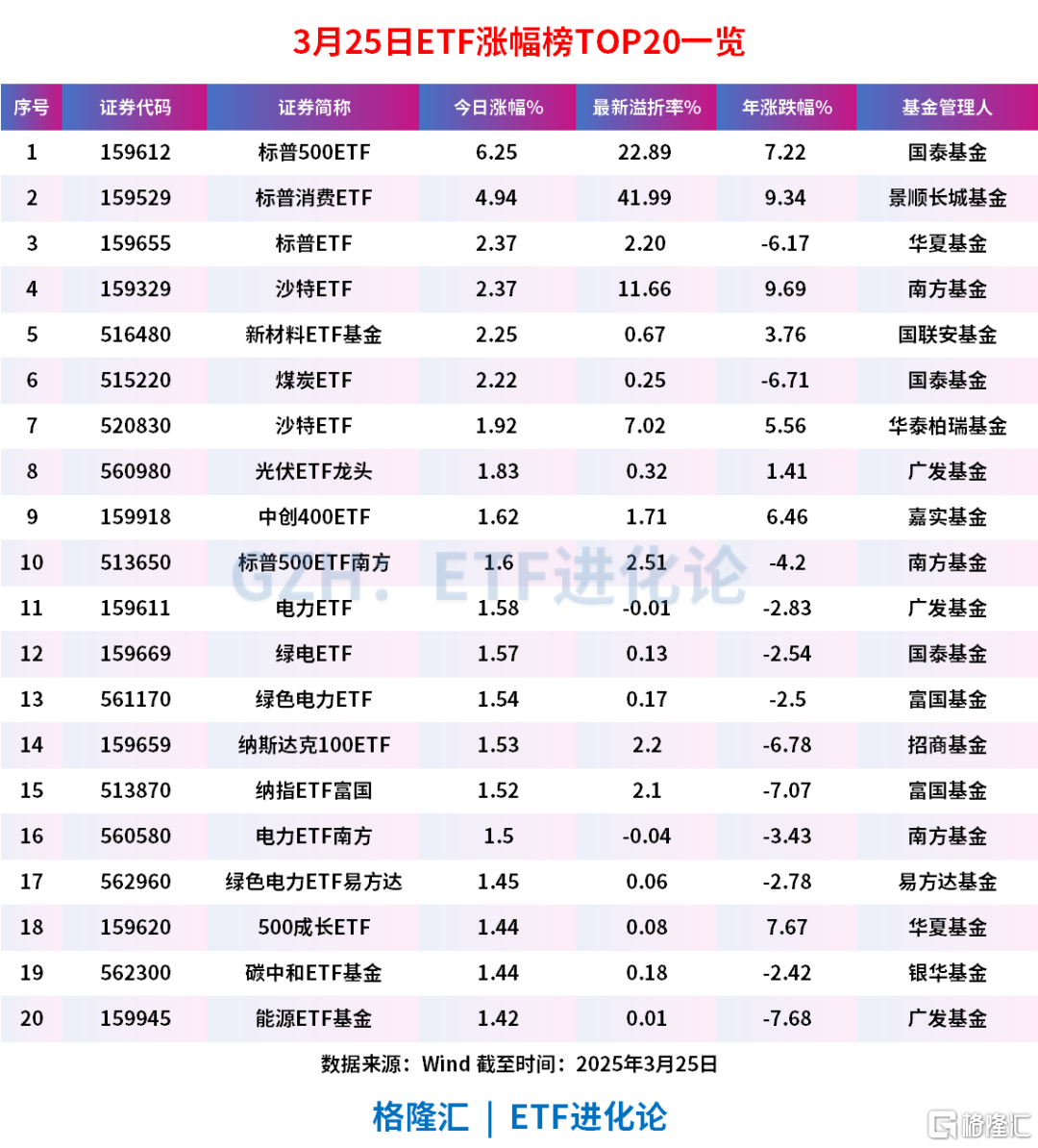

ETF方面,跨境ETF再次领涨全市场,国泰基金标普500ETF于今日10时3030复牌后继续上涨,13:49由于溢折率进一步扩大至22.89%,触发临时停牌至收市。

景顺长城基金标普消费ETF、华夏基金标普ETF分别涨4.94%和2.37%,最新溢折率分别为41.99%和2.2%。

(本文内容均为客观数据信息罗列,不构成任何投资建议)

美股大反攻的原因也很简单直白,特朗普关税立场软化迹象力挺美股反弹,且再次喊话美联储要降息。

1

美股周一反攻的原因

上周末媒体称,特朗普将于4月2日开始实施的“对等关税”可能比预期更具“针对性”。

特朗普称,并非所有他威胁要征收的关税都将在4月2日实施,而一些国家可能会获得减免。

华尔街认为,此举表明特朗普在这个数周以来搅动市场的问题上表现出了灵活性。

投资者对特朗普4月2日关税计划的担忧情绪降温,美债价格回吐涨幅,收益率上行。

此外,特朗普一周内第二次敦促美联储降低利率了,也在一定程度上有利于风险资产反弹。

上周三美联储议息会议结束当天,特朗普公开敦促美联储降息,承认关税将对美国经济造成影响,需要美联储“做正确的事”。

本周一,特朗普再次表示,希望美联储降低利率。

特朗普在内阁会议上说:“总体而言物价正在下跌,能源价格下行,我希望美联储降息,你们会看到利率下降的。”

这意味着美股调整结束了吗?

2

资金配置逻辑转变?

从资金角度来看,美股调整之际,对冲基金再次先跑为敬,韩国散户却疯狂押注。

根据高盛对截至3月21日当周的主经纪业务报告,对冲基金在美国个股上的净卖出规模达到七周以来最高水平,其中做空操作超过做多买入。

韩国散户投资者却逆势抄底,今年年初至3月20日向美国股票和ETF投入102亿美元,创下2011年以来季度流入纪录。

美股大幅回调之际,投资者纷纷转向美债寻求避险,AI数据中心相关债券与短期国债的ETF涌入海量资金。

2月份,美国债券基金流入量达到900亿美元,逼近股票基金的1260亿美元的流入量。

这在美国ETF市场是极为罕见的趋势,从股到债,会不会意味着资金配置逻辑正在发生根本性转变?

3

特朗普政府全力“化债”?

这个问题需要先明确:美股过去三年强势的原因是什么?以及美股自特朗普正式上任以来持续调整的原因又是什么?

第一个问题的答案,不外乎美国财政部持续扩张、美国经济强势、企业盈利增长、AI革命叙事……

第二个问题的答案,自然是特朗普政府削减财政开支、关税政策不确定性、美国经济滞涨风险升高、美股估值高了、deepseek冲击……

两边一对比,我们需要进一步明确的关键问题是:

特朗普财政削减结束了?关税政策落地了?

要回答这个问题,或许更应该回答的问题是,特朗普政府为何如此着急,大刀阔斧调整美国财政支出?尤其是马斯克领导的政府效率部门(DOGE)。

去年11月,美国国债总额首次突破36万亿美元,较2020年的26万亿美元增长约 38%,增速远超美国GDP增速。

对此,去年12月,马斯克在X上回答一篇有关美国国债水平的帖文表示:

“我们要么解决这个问题,要么事实上破产。”

2025财年前5个月,美国联邦政府财政赤字扩大至1.15万亿美元,创下同期赤字新纪录。2024财年(截至2024年9月),美国在国债利息支出就高达1.1万亿美元。

且国债的利息成本还在不断增长。

按累计额看,2025财年前五个月,美国联邦政府仅在利息上就花费了4800亿美元,是有史以来最高的5个月总额。

一边是创历史新高的联邦政府赤字率、一边是利息成本激增,叠加社保、医疗等难以削减的刚性支出。

入不敷出的财政困境之下,无法否认的一点是,当前美国国债的违约风险已从理论可能转为现实威胁。

今年3月,美国对冲基金桥水联合创始人达利欧喊话特朗普,美国若不减赤字,三年内将面临债务危机。

所以,特朗普才这么着急喊话美联储降息(当前利息成本实在太高了),政策重心也从美股变成压低美债收益率,一边还推出500万美元一张的金卡、各种关税计划,属实是把降本增效玩明白了。

中金公司测算认为,如果关税和政府削减支出引发的不确定性持续存在,可能会使2025年美国实际GDP增速放缓至1.7%,加大全球经济下行风险。美联储在面对不确定性时也或选择等待观望,这可能导致政策调整滞后。

大摩首席投资管Mike Wilson认为美股近期的反弹趋势还将持续但窗口期并不长,称不排除美股今年会创下新低的可能性。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05