复宏汉霖(2696.HK):“国际化+创新”双引擎,全球价值打开成长空间

2025年,中国医药产业在政策驱动下加速向“高质量成长”进阶,行业逻辑正从规模扩张转向创新价值深挖。随着医保支付改革深化与国际化竞争加剧,“向质量要收益”成为投资主线,兼具创新实力与全球化能力的药企正在持续赢得市场青睐。

在此背景下,复宏汉霖(2696.HK)交出了一份极具标杆意义的答卷:2024年,公司核心产品汉曲优®登陆美国、加拿大等主流市场,全球化版图覆盖超50个国家和地区;H药汉斯状®斩获欧盟小细胞肺癌一线治疗适应症;全年营收57.24亿元,同比增长6.1%,净利润8.21亿元,同比增幅达50.3%。

资本市场亦给出积极反馈,2024年股价累计涨幅超33.33%(数据截至3月24日收盘),印证其“创新+国际化”双重引擎的高质量发展长期价值。

图表一:股价走势图

数据来源:公司年报,格隆汇整理 数据截至2025年3月24日收盘

商业化驱动盈利,核心产品稳健增长

从财务状况来看,复宏汉霖已经迈入高质量发展阶段。

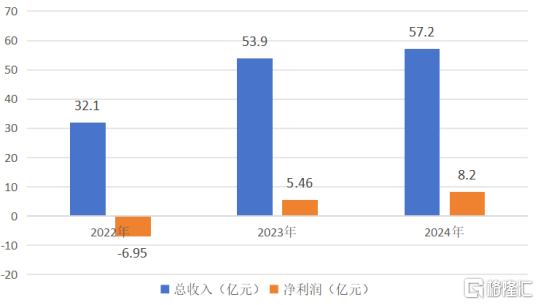

2024年复宏汉霖全年营收57.24亿元,较去年同期的53.9亿元上涨6.1%,领先于市场平均水平。实现净利润8.21亿元,同比增幅达50.3%,这是继2023年首次取得全年盈利之后,公司连续第二年实现全年盈利。

图表二:公司营收与净利润情况

数据来源:公司年报,格隆汇整理

相较于同业一定程度依赖于license out收入,复宏汉霖已于2023年度凭借产品销售成为首个18A盈利的公司,主要营收已切换至商业化收入,公司持续有新产品获批上市,存量产品不断拓展海内、外市场,商业化收入为公司提供核心增长动力。

目前,公司已有6款上市产品(4款海外获批),覆盖50+国家和地区,多款产品呈现齐头并进的发展趋势。

其中,核心爆款产品汉曲优®(曲妥珠单抗)作为在中国、欧盟、美国三地获批的“中国籍”生物类似药,也是获批上市国家和地区最多的国产生物类似药,2024年全球销售收入28.1亿元,其中海外销售收入1.18亿元,同比增长27%。

目前,汉曲优®该产品已在全球50多个国家和地区获批上市,并已纳入中国、英国、法国和德国等多个国家的医保目录,累计惠及超过24万患者。

2024年,在外汉曲优®接连在菲律宾、巴西、美国、加拿大获批上市,其海外商业化供货网络已触达东南亚、北美、欧洲、中东及拉丁美洲等地区,靠多规格进入欧美市场并纳入多国医保目录。在内汉曲优®凭借更适合国人的体重区间、更个性化、更经济的双规格设计(150mg/60mg)、不含防腐剂等优势持续提升中国市场渗透率。

作为全球首个一线治疗小细胞肺癌(SCLC)的抗PD-1单抗,H药汉斯状®(斯鲁利单抗)已在中国、欧盟等30多个国家获批,惠及超10万患者,2024年销售收入13.13亿元,同比增长17.2%。2024年新增非鳞状非小细胞肺癌(nsNSCLC)适应症,完成了中国境内全部省份的招标挂网,并纳入118个省/城市级惠民保。

复宏汉霖在全球同步开展10余项以H药为核心、聚焦肺癌和消化道肿瘤等全球高发癌种的免疫联合疗法临床研究,是拥有国际临床数据较多的抗PD-1单抗之一,更有望成为全球首个一线治疗mCRC的抗PD-1单抗,为后续扩大适应症及提升市场覆盖面储备充足潜力。

此外,基于与复星医药的销售利润分成,汉贝泰®(贝伐珠单抗)和汉利康®拿下1.97和5.28亿元复宏汉霖报表端收入,其中汉贝泰®同比增长65.1%。 此外,这两款产品从2024年至今均已实现海外市场突破,在拉美国家获批准上市。

与此同时,公司更多商业化产品也展现出强大开发潜力,其中汉奈佳®(奈拉替尼)于2024年6月国内获批,与汉曲优®序贯治疗降低乳腺癌复发风险。自2024年9月开展商业化以来,实现0.45亿元收入。截至目前,汉奈佳®已完成全国所有省市的医保准入和招标挂网,有望惠及更多患者。

此外,公司两款与Organon合作的在研生物类似药HLX14(地舒单抗生物类似药)和HLX11(帕妥珠单抗生物类似药)目前均已递交上市申请,有望于今年获得上市批准。具体来看,HLX11潜在适应症主要包括联合曲妥珠单抗和化疗用于HER2阳性早期乳腺癌的新辅助治疗和辅助治疗等。目前该产品的上市申请已获中、美两地受理。

而HLX14的上市申请也已在2024年获美、欧两地受理,覆盖原研Prolia®和Xgeva®适应症。

从“中国创新”到“全球价值”,全球化2.0大航海时代来临

2024年,复宏汉霖完成从“中国创新”向“全球价值”的战略跃迁,全球化战略正式迈入以深度本地化、自主创新、系统性输出为核心的“2.0大航海时代”。通过差异化布局与国际竞争力强化,公司不仅突破国产创新药出海瓶颈,更在全球医药价值链中占据关键席位。

在商业化层面,复宏汉霖构建起"双核驱动+新兴突围"的立体化矩阵。

在美国,公司实现纵深突破,创新药与生物类似药双轨并进。其中,汉曲优®获批上市完成首批商业化发货,HLX14、HLX11上市申请均获FDA受理,H药2项关键临床试验全速推进中、HLX22国际多中心III期临床试验获批开展 。

在欧盟及英国,公司则完成从“准入”到“领跑”的转化,H药获批一线治疗SCLC,成为该适应症欧盟首个抗PD-1疗法,并进入英国创新许可与准入通道。HLX14(地舒单抗) 欧盟上市许可申请(MAA)获受理,形成“创新药+生物类似药”组合攻势。

而在同为生物药主流市场的日本,公司以创新管线为先发阵容,正在积极推动H药和HLX22的关键临床试验,剑指东亚高发消化道肿瘤适应症。

新兴市场同样取得战略卡位,东南亚市场建立品类话语权,H药成为首个登陆东南亚的国产PD-1并在多个东南亚国家获批上市,此外,据悉H药治疗亚洲高发瘤种的转移性结直肠癌III期阶段研究也在印度尼西亚启动临床中心并完成当地首例患者入组。在拉美/中东实现突破,汉贝泰®、汉利康®在拉美市场获批,汉曲优®发货沙特,成为首个登陆中东市场的国产单抗类似药,为后续规模覆盖新兴市场做好准备。

此外,复宏汉霖通过多层次战略合作,持续拓展价值网络。

目前,公司已与全球100余个市场建立授权合作网络,4款产品共覆盖50多个国家。2024年至今战略级合作频现:与诺奖得主创立企业Palleon深化创新合作,与沙特顶尖家族企业共建合资平台,与Sermonix达成乳腺癌肿瘤领域战略合作,持续完善公司在乳腺癌领域的治疗布局。商业化供货网络已延伸至中国、北美、欧洲、中东及拉丁美洲,更是在3个月内达成与Abbott、Dr. Reddy's两笔重磅授权,管线价值获全球头部药企持续认可。

在生产上,公司持续提供高质量产能,为全球化提供有力保障。

复宏汉霖已建成48,000升商业化产能,通过中、欧、美及PIC/S成员国GMP认证,满足全球多区域稳定供应需求。松江生产基地获ISO 14001(环境)与ISO 45001(职业健康)双认证,质量与EHS标准达国际领先水平。企业已从"中国供应商"完成向"全球合作伙伴"转型,以国际对标的质量体系为支点,推动产品出海向产业扎根的质变。

创新研发:差异化管线布局,向上打开增长曲线

在已上市产品持续放量之际,复宏汉霖同步加码差异化创新管线布局,向上打开增长曲线。

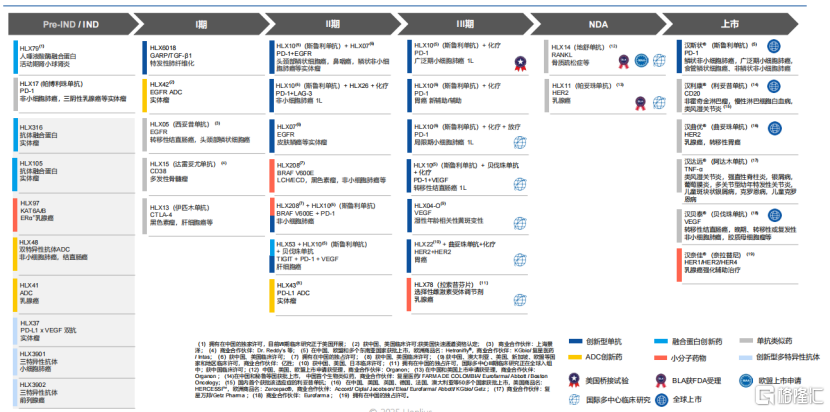

目前,公司管线覆盖约50个分子,涵盖单抗、多抗、ADC、融合蛋白及小分子药物,并在全球推进16款产品的30余项临床试验。

图表三:产品管线图

数据来源:公司年报,格隆汇整理

一方面,在临床后期产品上,公司填补治疗空白,全球化申报提速。另一方面,在早期管线上,公司以前沿技术平台为引擎,加速构建下一代治疗产品矩阵。

HLX22(抗HER2单抗):全球多中心III期临床启动,胃癌治疗获FDA孤儿药资格。

HLX43(PD-L1 ADC):全球第二款进入临床的PD-L1 ADC,II期临床启动,探索食管鳞癌等适应症。

ADC与多抗平台布局:自主开发结合外部引进,2025年计划推动多款分子进入IND阶段。

整体来看,复宏汉霖通过差异化管线布局,聚焦肿瘤等领域内高需求但竞争较少的适应症与前沿技术疗法,结合未满足临床需求、创新药与生物类似药双轮驱动、联合疗法与适应症扩展等核心策略,驱动营收连续增长并打开长期增长曲线。

小结

复宏汉霖的全球版图不仅是企业自身的转型,更代表中国生物医药产业从“产品出海”到“价值出海”的跨越。通过创新药与国际化双引擎共推,公司积极融入全球价值链,也成功验证了“中国创新”的全球竞争力。

未来随着更多管线数据读出,以及更多产品在全球市场产品放量,公司有望进一步打开市值天花板,成为全球医药产业格局重塑的重要参与者。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05