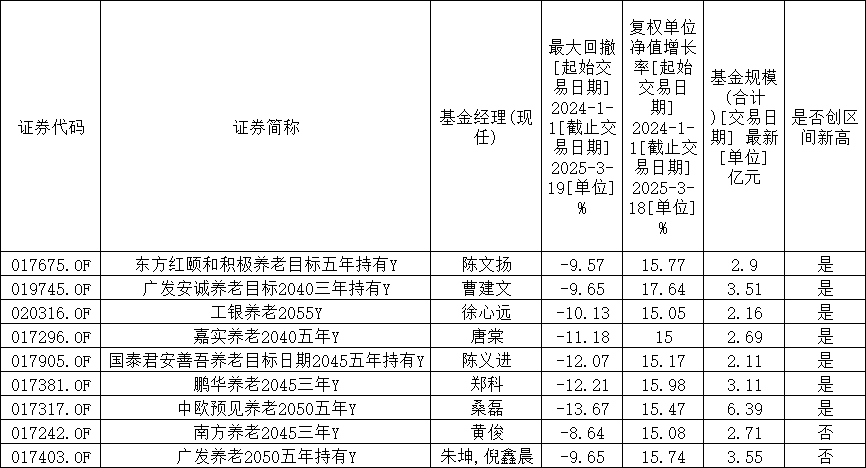

9只Y份额绩优基金

来源:阡陌说

每年3月至6月是个人所得税的退税时间,买Y份额的个人养老金基金每年最高可以享受12000元的税前扣除,我今天拉下Y份额基金的情况。

截至2025年3月18日,一共有56家基金公司发了Y份额个人养老金基金,这些基金规模总计91.43亿元。其中,有14家基金公司的Y份额个人养老金基金管理规模超过1亿元,规模前五分别是华夏基金、兴证全球基金、易方达基金、中欧基金、工银瑞信基金。

数据来源:万得,截至2025年3月18日

总的来说,Y份额个人养老金基金领域也呈现出强者恒强的格局。我找到了中国证券投资基金业协会公布的基金管理公司养老金管理规模排名,前五分别是易方达基金、工银瑞信基金、南方基金、华夏基金、富国基金。

易方达基金、工银瑞信基金、华夏基金在两份榜单中都是前五名,是综合实力强,经验丰富的大厂。

数据来源:中国证券投资基金业协会

筛选Y份额基金上,考虑到2024年初经历过一场大跌,我拉2024年以来的基金数据。设置筛选条件:(1)基金份额为Y份额;(2)当前规模合并值超过2亿元;(3)2024年以来收益超过15%;(4)2024年以来最大回撤不超过15%,一共有9只基金被筛选出来,其中有7只在3月18日创了我统计数据区间(2024年1月1日至2025年3月18日)的新高。

数据来源:万得,截至2025年3月18日

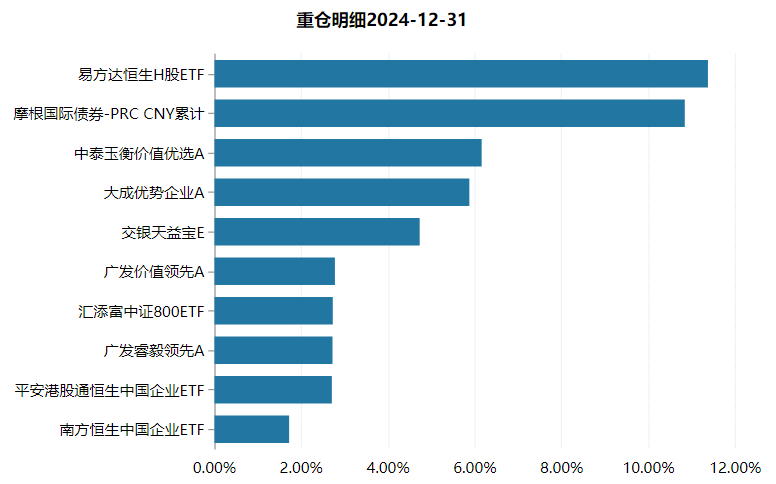

陈文扬以双轮驱动的方式做FOF投资,一方面是选基金经理,根据自己的标准寻找好的基金经理;另一方面是选资产,根据自己的主动判断寻找投资机会。东方红颐和积极养老目标五年持有Y持有的基金分为两类:一类是指数基金,以恒生中国企业指数、中证800为主;另一类是主动基金,以价值型基金为主,包括姜诚管理的中泰玉衡价值优选、刘旭管理的大成优势企业、林英睿管理的广发价值领先和广发睿毅领先。

数据来源:万得

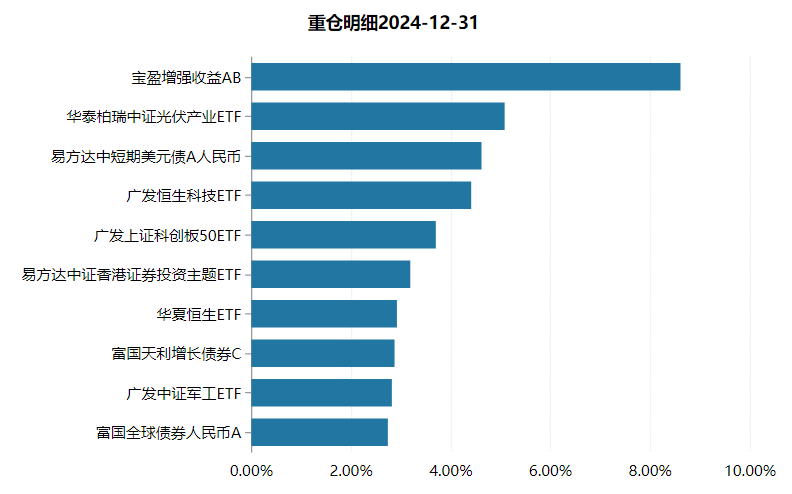

曹建文在管理FOF基金之前有5年的股票投资经验,他更喜欢用ETF。广发安诚养老目标2040三年持有Y在2024年四季度持有光伏ETF、恒生科技ETF、科创板50ETF、香港证券ETF、恒生ETF、军工ETF等。这是一只均衡型FOF,也持有很多债券基金,能在下跌中减缓回撤。

数据来源:万得

工银养老2055Y(020316)是一只令我印象深刻的基金,持有体验非常好。我展示下净值曲线(白线),在3月18日创了新高,跑赢万得偏股混合型基金指数(紫线),而且在2024年的两次大跌中跌幅明显小于偏股混合型基金指数。

数据来源:万得,截至2025年3月18日

这只基金的基金经理是徐心远,本硕均毕业于北京大学数学科学学院,2016年加入工银瑞信先做了一年量化研究员,2017年到FOF投资部任资产配置研究员,主要负责资产配置的研究工作,同时也承担一部分基金研究的工作,2021年12月1日开始管理公募基金,具有9年证券从业经验和4年投资管理经验。

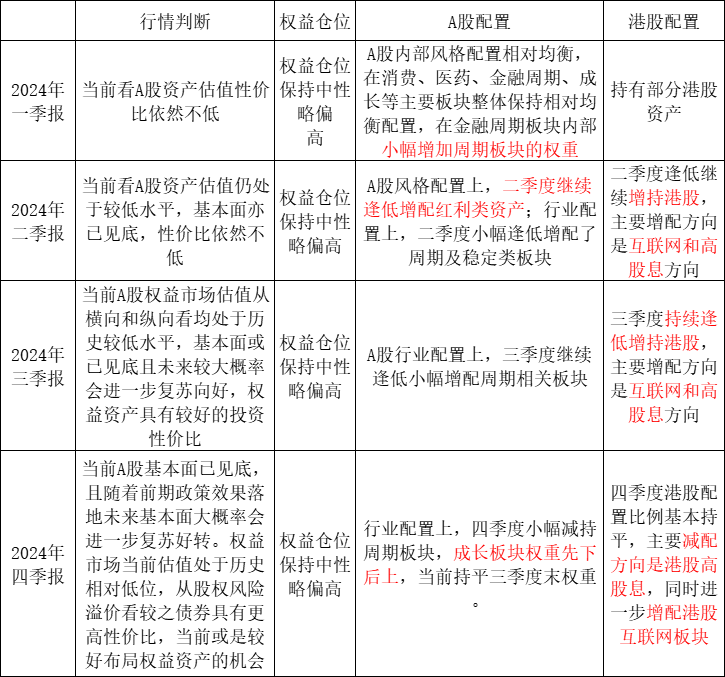

在季报中徐心远详细介绍了自己的投资思路,我把2024年第一季度到第四季度的季报重点内容整理到一张表格上,一起看看他是怎么做的。

来源:基金定期报告

对于行情的判断,徐心远始终认为A股估值性价比不低。在一季报到四季报的四份季报中陆续补充了理由,包括:估值仍处于较低水平、基本面亦已见底且未来大概率会进一步复苏、从股权风险溢价看较之债券也具有更好的性价比。

权重仓位始终是中性略偏高。

对于A股资产的操作,2024年一季度小幅增加了周期板块的权重,二季度继续逢低增配红利类资产,四季度对成长板块权重采取了先下后上的操作。对港股资产的操作,2024年二季度和三季度徐心远逢低持续增持港股,主要增配方向是互联网和高股息,四季度减配高股息,进一步增配互联网。

我猜在2024年的两次市场大跌中,工银养老2055Y跌幅之所以明显小于偏股混合型基金指数和徐心远持有红利类资产有关。2024年四季度他减配港股高股息,进一步增持互联网,对A股成长板块也采取了先降后升的操作,成长类资产占比提升跟对了市场风格趋势转变,港股互联网和A股成长板块在2024年四季度以来表现好,所以工银养老2055Y的长期业绩也好。

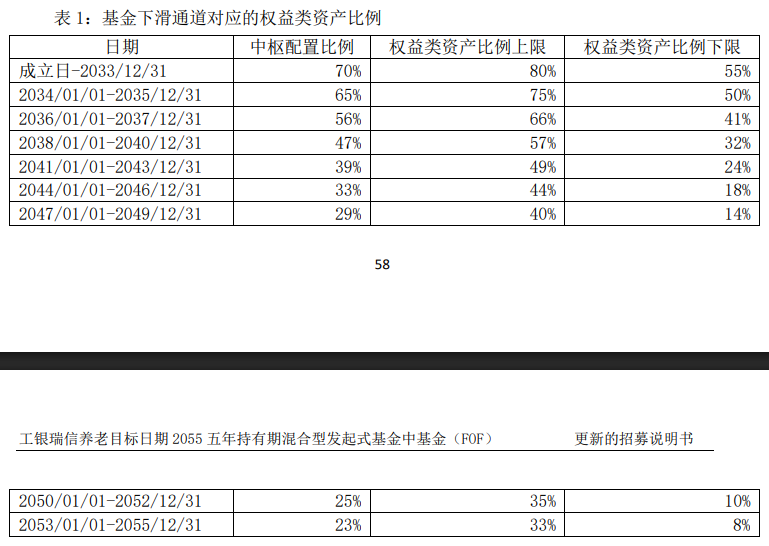

个人养老金是一类比较特殊的产品,追求长期收益和稳健,通过基金经理专业化的配置平衡长期收益和短期波动的关系。投资者在选取个人养老金产品时常常因为产品数量众多而不知该如何选择,徐心远兼具量化、资产配置和基金产品的研究经验,在研究和投资过程中注重对于量化理念和量化工具的使用,从战略资产配置和战术资产配置两个维度进行配置,由他管理的工银养老2055Y(020316)跑赢万得偏股混合型基金指数,在2024年的两次大跌中跌幅也明显小于偏股混合型基金指数,持有体验好。这是一只目标日期型FOF,随着时间流逝逐步调整权益型资产配置中枢,当前是70%,2050年后会降至不超过25%,适合长期持有,大家可以关注下。

数据来源:基金招募说明书

风险提示:

基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金名称中含有“养老”字样,并不代表收益保障或其他任何形式的收益承诺,基金不保本,可能发生亏损。养老FOF为混合型基金中基金,其预期收益和风险水平低于股票型基金、股票型基金中基金,高于债券型基金、债券型基金中基金、货币市场基金、货币型基金中基金。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资者投资基金前应认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等法律文件,及更新等法律文件,在全面了解产品情况、费率结构、各销售渠道收费标准及听取销售机构适当性意见的基础上,选择适合自身风险承受能力的投资品种进行投资。基金投资须谨慎。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05