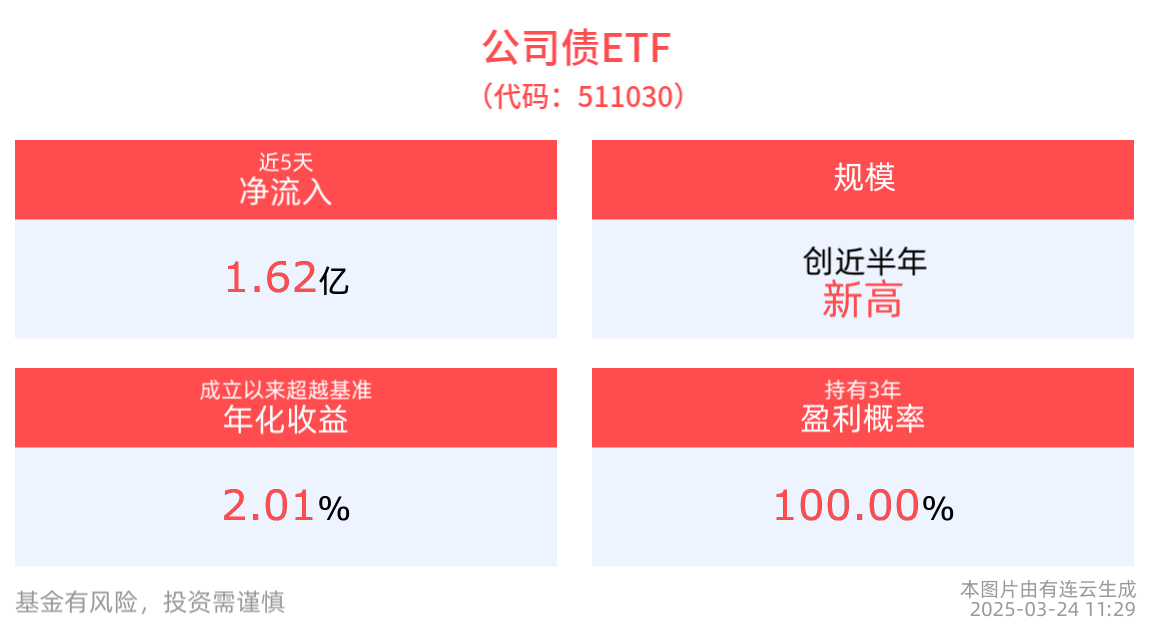

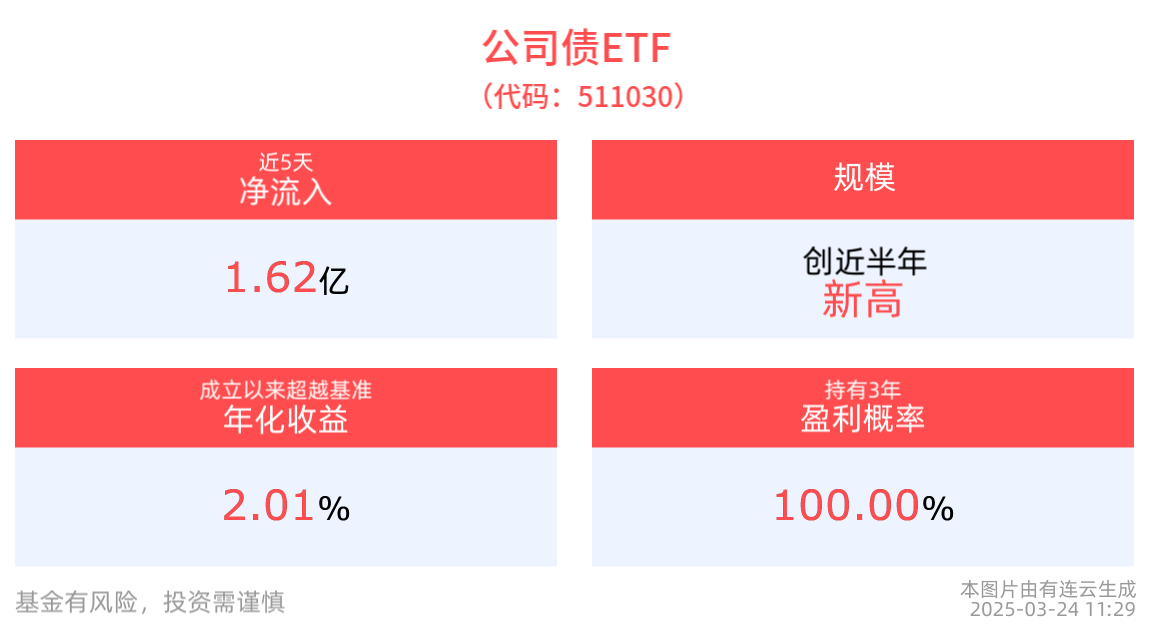

平安债券ETF三剑客震荡调整,公司债ETF(511030)最新单日净流入超4600万元,国开债券ETF(159651)最新规模、份额均创近1月新高

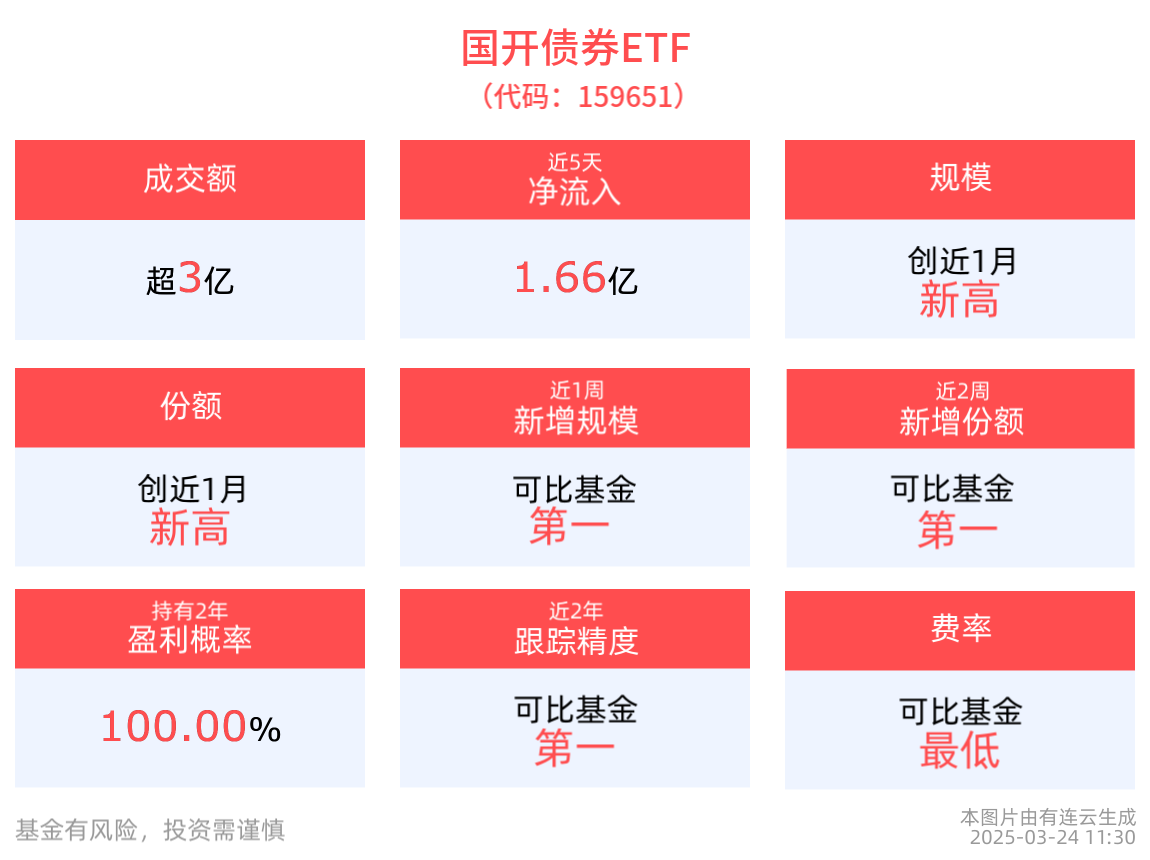

截至2025年3月24日午间收盘,公司债ETF(511030)多空胶着,最新报价105.1元,半日成交额已达7405.64万元。国开债券ETF(159651)多空胶着,最新报价105.58元,半日成交额已达3.43亿元,换手率23.57%。国债ETF5至10年(511020)多空胶着,最新报价115.9元,半日成交额已达798.03万元。

拉长时间看,截至2025年3月21日,公司债ETF近1年累计上涨2.31%。国开债券ETF近1年累计上涨2.19%。国债ETF5至10年近半年累计上涨1.88%。

规模方面,公司债ETF最新规模达114.05亿元,创近半年新高。国开债券ETF最新规模达14.57亿元,创近1月新高。国债ETF5至10年最新规模达13.49亿元。

份额方面,国开债券ETF最新份额达1379.84万份,创近1月新高。

资金流入方面,公司债ETF最新资金净流入4624.75万元。拉长时间看,近5个交易日内,合计“吸金”1.62亿元。国开债券ETF最新资金净流入2027.28万元。拉长时间看,近5个交易日内有3日资金净流入,合计“吸金”1.66亿元,日均净流入达3323.62万元。国债ETF5至10年近5个交易日内,合计“吸金”3119.08万元。

数据显示,杠杆资金持续布局中。国开债券ETF最新融资买入额达407.58万元,最新融资余额达182.91万元。

华源固收廖志明团队分析表示,25Q1货币政策委员会例会通稿未提及“国债买卖”,24Q4在下阶段货币政策主要思路里提到“充实完善货币政策工具箱,开展国债买卖”,25Q1则删除了相关表述。这或许表明,央行近期重启国债买入的可能性较低。

潘行说“在总量上,货币政策取向是一种对状态的表述。”中国各类货币政策工具利率处于历史最低位,尽管没有额外降息,但保持了历史低位的利率,表明货币政策是适度宽松的。当前货币政策面临“四个平衡”的约束。我们认为,在经济企稳之下,叠加商业银行净息差的约束,2025年可能零降息,降准时点或较晚,降准主要是用于置换买断式逆回购,降低操作难度。

关于融资成本的表述有所弱化,结构性货币政策工具是重心。融资成本的表述由24Q4的“推动企业融资和居民信贷成本稳中有降”调整为25Q1的“推动社会综合融资成本下降”。综合融资包括利息及担保费等各种费用。2025年货币政策发力的重心可能是结构性货币政策工具。

货币政策更加关注债市。25Q1例会中的下阶段货币政策主要思路强调“从宏观审慎的角度观察、评估债市运行情况,关注长期收益率的变化。”我们认为,这表明货币政策更加关注债券收益率情况,上升至宏观审慎高度,关乎金融稳定。过低的债券收益率威胁到中国银行体系的安全,对银行体系的稳健运行构成重大挑战。

3月19-21日的债市靠非银躁动。利率债二级交易来看,大行-1311亿,股份行-634亿,城商行-869亿,农商行-940亿;债基+1305亿,券商自营+734亿,险资+453亿。非风动,非幡动,非银心动而已。

债市阶段性看震荡,但每涨卖机。1月以来,我们一直看10Y/30Y国债收益率高点2025看1.9%/2.2%,2026看2.1%/2.4%。年内10Y国债最高到2.0%是可能的。当前我们阶段性看债市震荡,建议见好就收。3月初以来一直看,10Y国债1.9以上逐步配置,1.8以下卖光;5Y国股二级资本债2.3以上配置,接近2.1卖光,做小波段。债牛不再,每涨卖机。

平安基金债券ETF三剑客成员包括公司债ETF(511030)、国开债券ETF(159651)和国债ETF5至10年(511020),产品类型包括国债、政金债和信用债,久期横跨长、中、短,能够助力投资者穿越债市周期。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05