美光:“东风” 是不远,但等风有风险

$美光科技(MU.US) 于北京时间 2025 年 3 月 21 日早的美股盘后发布了 2025 财年第二季度财报(截止 2025 年 22 月),要点如下:

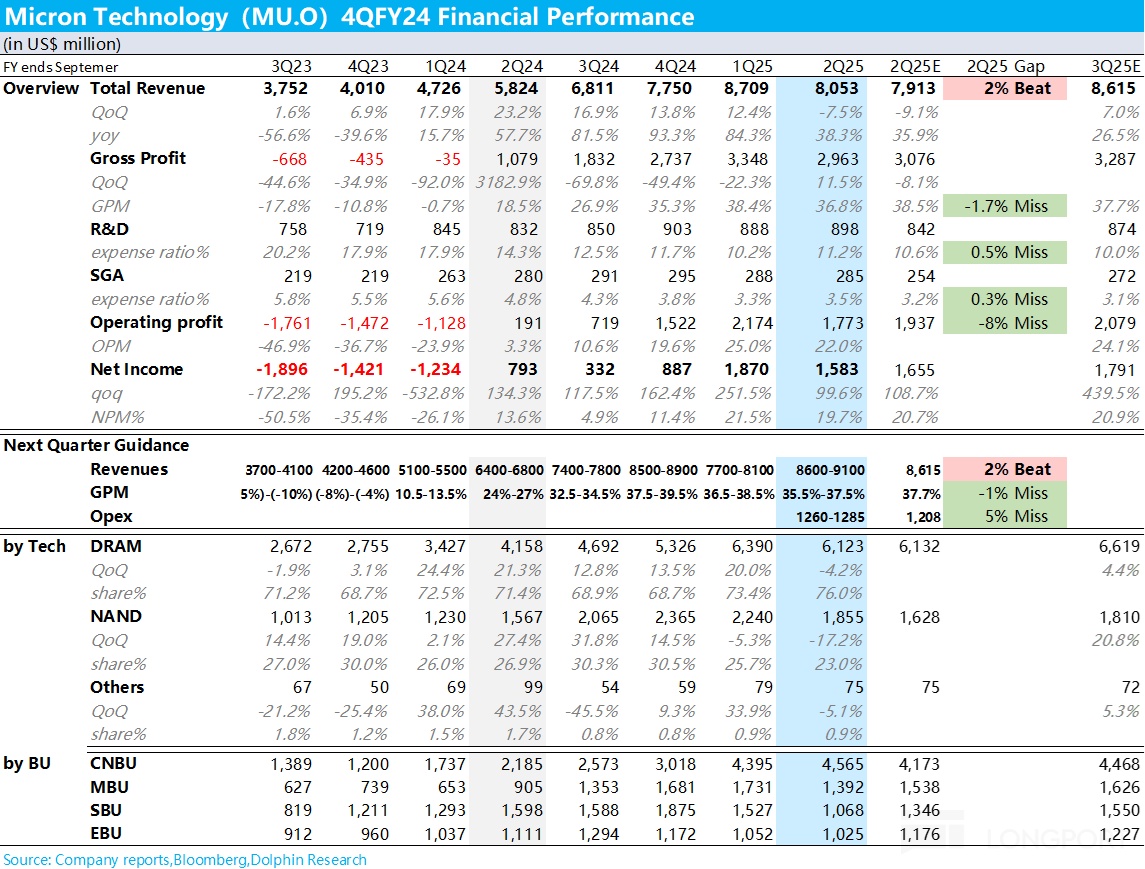

1、划重点:回血幅度还不错。作为重中之重,下一季度(25 年 3-5 月)指引收入 88 亿,上下浮动 2 亿;相当于环比增长 9% 上下,超过市场预期平均的 7% 修复幅度。但海豚君注意到,头部外行在最新报告中,有的已经把环比回弹幅度拉到了 10% 以上。

2、划重点:毛利率指引有点弱。虽然 HBM 虽然在出货清淡期,2 月份以来内存 DDR4、5 的价格都有反弹,市场原本以为,能够对冲一定的毛利率回落。但公司给出的指引 36.5%,上下幅度一个百分点,指引中值稍低于预期。

事实上,公司 2 月份在小范围沟通会上,说过三季度毛利率环比会掉几百个基点(a few hundred bps)。主要是因为 to C 端的产品占比提升,to C 产品价格还在相对低的位置,同时 NAND 市场状况差。但是三季度之后,行业会起来,毛利率会持续修复。

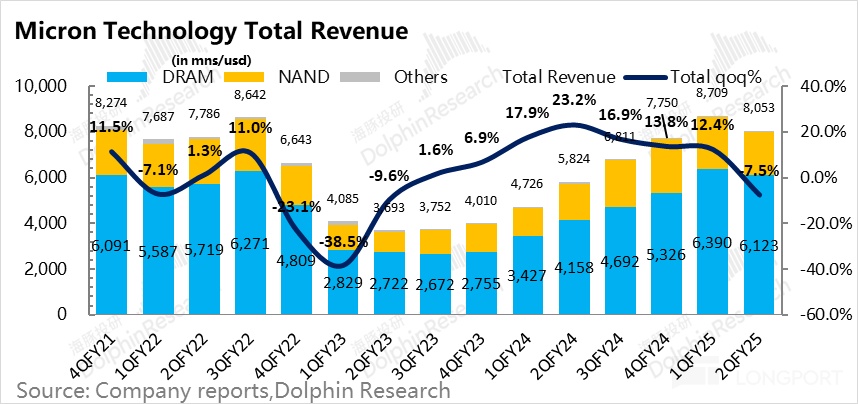

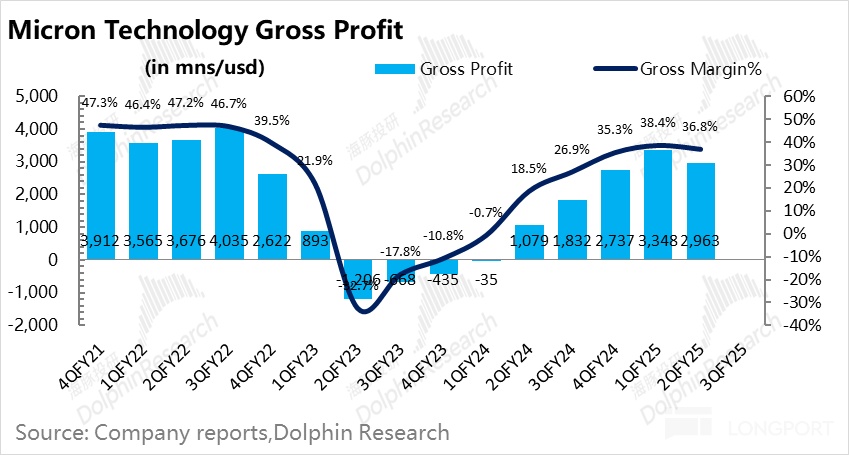

3. 总体业绩:收入在压低市场预期之后,实际 81 亿,小超预期 79 亿;但毛利率因为一季度 HBM 出货没有上量,同时 DDR 和 NAND 的价格 12 月和 1 月基本都在低点,整体还是较弱的状态。

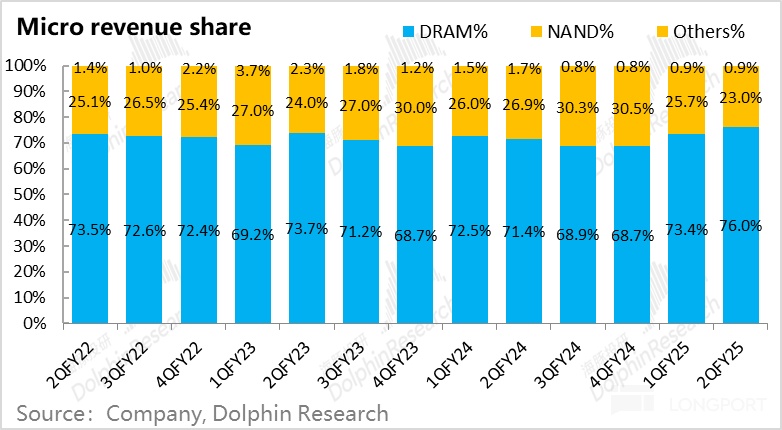

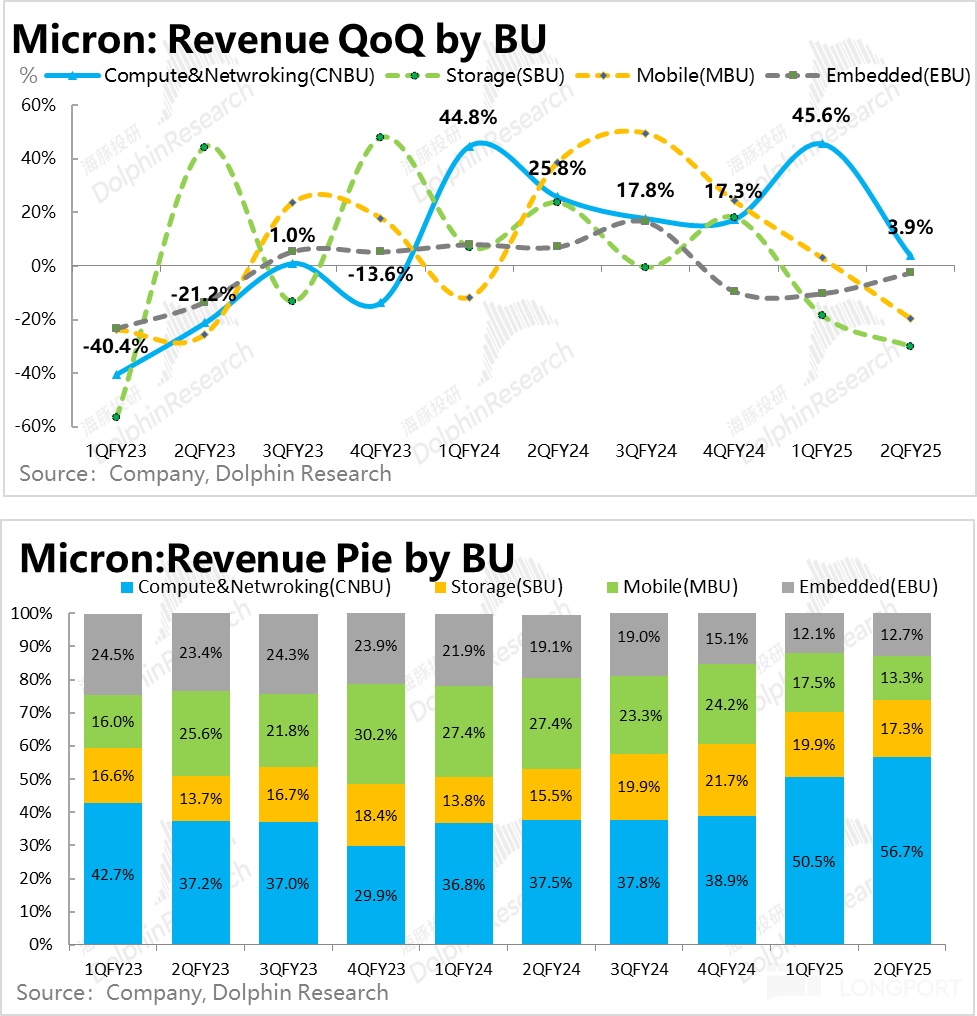

4、HBM 所在的 DRAM 环比也负增长了:作为占比 75%+ 的收入主力,DRAM 业务收入环比下滑了 4%,61 亿美金,与市场预期几乎完全一致。DRAM 中,AI 服务器所用的 HBM 单季贡献收入超 10 亿,环比增长超 50%,且 HBM 出货节奏超我们自己的预期。

除了 GPU 所用的 HBM,传统服务器中高性能的 D5 和低功率的 DRAM 2025 财年会创收几十亿美金。

5. 通过从分业务单元的收入细分,可以清晰看到毛利率为何走弱:收入往 60% 攀升的计算和网络业务,在第一财季环比飙涨了 46% 之后,本季度环比仅增 4%,

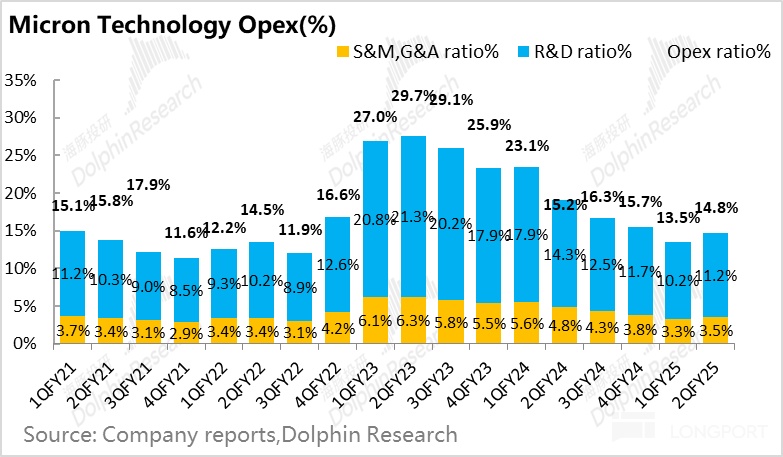

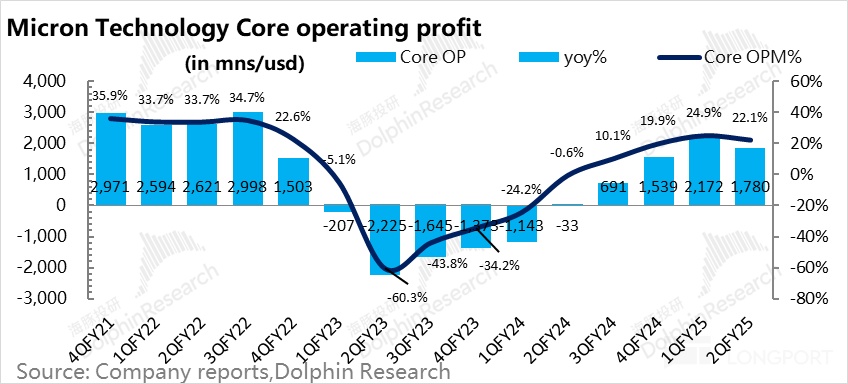

6. 经营利润下滑明显:由于新品研发等,研发费用高强度,并没有市场预期的环比下滑,同时营销和管理支出环比也基本稳定,都比市场预期的多,经营利润明显不如市场预期。

但要注意的是,当下 AI 云侧和端侧硬件爆发的预期下,HBM 和 DDR 需求的确定性都比较高,在推进 HBM 的产品迭代之际,实际对支出端不做过高要求。

海豚投研观点:

美光当下阶段最、最、最重要的指标还是收入、毛利率趋势。其中收入增长,尤其是是 HBM 的放量速度更为重要。

但这里的问题是,在美光这里由于 HBM 产能已被预定光了,2025 年剩下的时间,都是产能爬坡和释放的问题。

目前整体节奏顺利,甚至是超公司预期的,这是好事,但当下供给侧逻辑,基本上从 HBM 收入角度,没有什么弹性空间。

所以真正驱动它股价大概率是两大因素:

a. 2026 年以后的 HBM 供需预期如何?能否继续走供给侧驱动逻辑?到时比如说三星到时是否已经能够供货英伟达?同时,类似 Deep Seek 这种技术的出来,会拉低端侧产品使用 AI 的硬件配置需求,可能会 HBM 的确定性也会产生明显的扰动。

要注意,在 AI 内存投资这条线上:不同于英伟达和台积电的垄断逻辑,事实上 HBM 更多还是供需错配逻辑,垄断逻辑就差很多。这种情况下,美光本质上还是一个 “周期股” 逻辑,生意质地会比英伟达和台积电差 N 条街。

b. 端侧 AI 硬件的能否快速渗透?是否能够带动 DDR 需求的提升,并带动 DDR 单价向上?公司目前给电脑和手机市场的出货量预期还是中个位数增长上下,似乎并没有把预期打得很饱满。

作为周期股,当下好的是,美观在当前的这个上行周期内,有 HBM 这个增量市场、还有 AI 端侧应用带来的单设备内存/硬盘价值量提升的机会。

只是超短期,从节奏上来说,到 5 月份的这个季度,虽然公司给的指引超了预期,但环比的起量幅度来看,应该还是美光相对 “清淡” 的季节里。

而到了 2025 自然年的下半年,AI 换机故事起量,HBM 跟随 GB 系统大批量出货,美光的高光时刻才会真正到来。

整体来看,海豚君觉得,当下高景气度周期在即的情况下,美光如果有明显回落,可能意味着不错的进场机会。

而目前从估值上来看,2025 财年 20X 的 PE,应该说处于上行周期稍微中间的估值位置上,下半年是有确定性,但是可以寻找更舒适的价格来进入。

一、以下附上公司管理层在 HBM 和相关市场上的核心信息:

1. HBM 核心信息: 浓墨重彩,再讲 TAM 故事。

a. 又上调 HBM 的市场规模预期了: 把 HBM 的 2025 年市场规模预期拉到了 350 亿美金,而且到 2025 自然年四季度,美光的市占率会跟随他们产能市占率一起上来。2025 年 HBM 的产能已经全部卖光。现在开始谈 2026 年的订单。

b. HBM 产能分类上,HBM3E 12H 产能占比更高,而且目前也已经开始量产,到 2025 自然年下半年,HBM3E 12H(主要装配 GB 300)会是出货的主力,HBM3E 8H(装在 GB 200),是打辅助的。

c. HBM 收入预期:2 月份季度已经开始批量发货给第三家客户,后面还会有新的客户进来。2025 年财年 HBM 会创造 “数十亿”(multi-billion)美元的收入。

d. 产品进展:HBM4 会在 2026 自然年发布,带宽相比 HBM3 提升 60%。

2. NAND:一些数据中心短期客户还是清库存,后面几个月可能会看到出货量的提升。

3. 电脑市场:估计 2025 自然年中个位数增长,增速更多是在下半年,主要是因 10 月 Windows 10 会退役,可能会激起 AI PC 的换机兴趣,而 AI PC 最低内存至少 16G,现在平均也就是在 12G。

4. 手机市场:主要希望也是在 AI,因为 AI 手机内需基本需要在 12GB 以上,而去年的手机普遍是在 8GB 内存。

5. 2025 年 DRAM 出货量会是在中高双位数,而 NAND 是低个位数增长区间。长期来看,应该都是在 15% 上下。

6. 美光 2025 自然年 DRAM 和 NAND 产量增长会低于行业需求增长,存货天数会下降;但销量市占率会保持稳定;

二、关键图表,贴图供参考:

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05