名创优品:盈利能力再上台阶,IP 零售真是 “印钞机”?

名创优品:盈利能力再上台阶,IP 零售真是 “印钞机”?

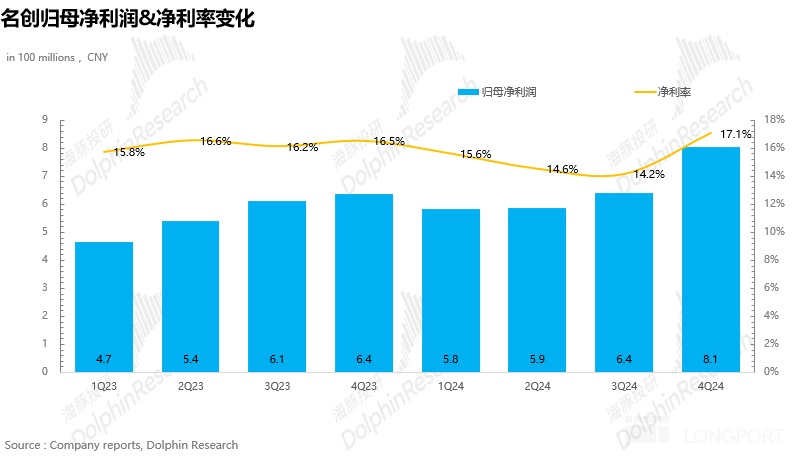

$名创优品(MNSO.US) $名创优品(09896.HK) 北京时间 3 月 21 日下午,名创优品(9896.HK)发布了 2024 年 Q4 业绩。就名创自身的业绩来说比较分化,亮点和瑕疵都有。虽然营收端小幅不及预期,但市场最关心的海外业务如期高增带动名创单季度的盈利能力也达到了历史最高水平。

具体要点如下:

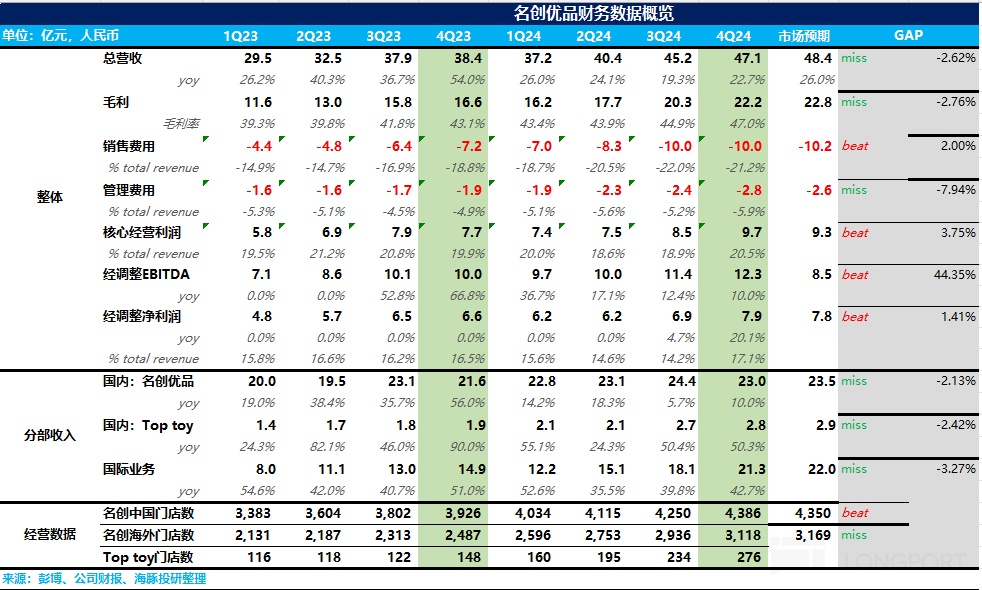

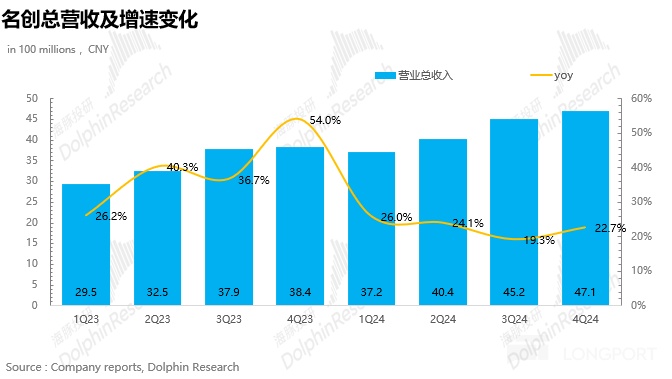

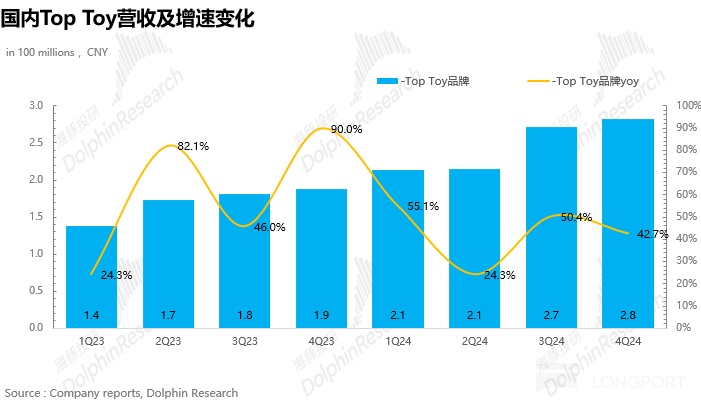

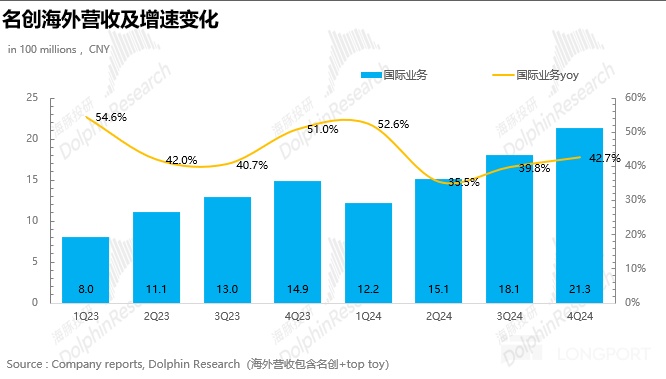

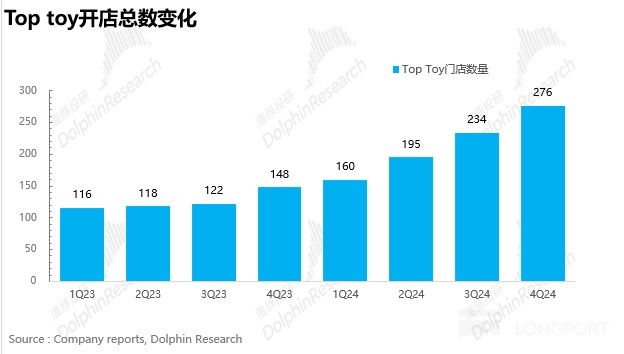

1、海外营收如期高增:24Q4 公司实现营收 47.1 亿元,同比增长达到 22.7%,小幅 miss 了彭博一致预期(48.1 亿元)。核心驱动在于海外市场同比高增 42.7%,其中直营和代理市场分别同比增长 65.5% 和 17.4%,以北美地区为代表的直营市场高速增长,海外营收占比进一步提升至 45%(去年同期仅为 39%)。国内实现营收 25.8 亿元,相较于 Q3 增速环比修复,其中名创优品品牌增长 10%,TOPTOY 延续 42.7% 的高增长。

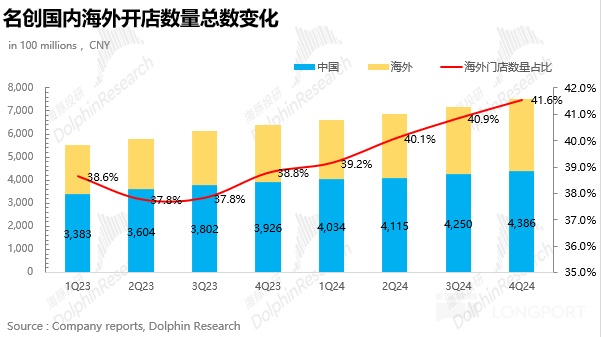

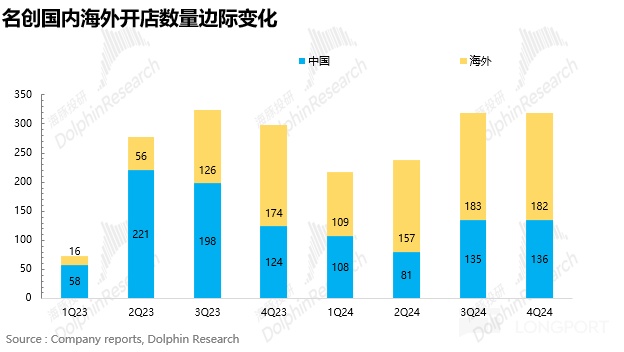

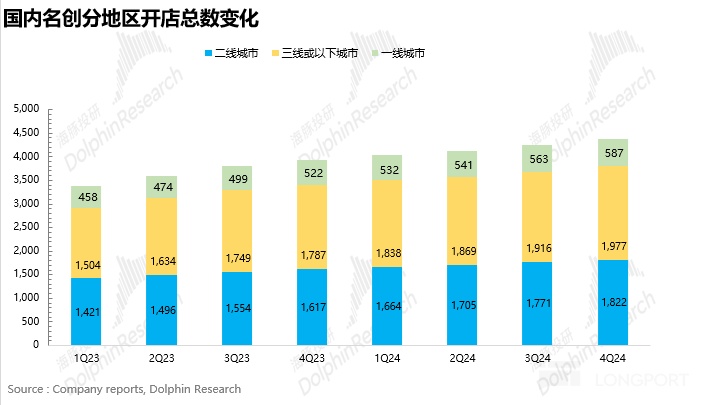

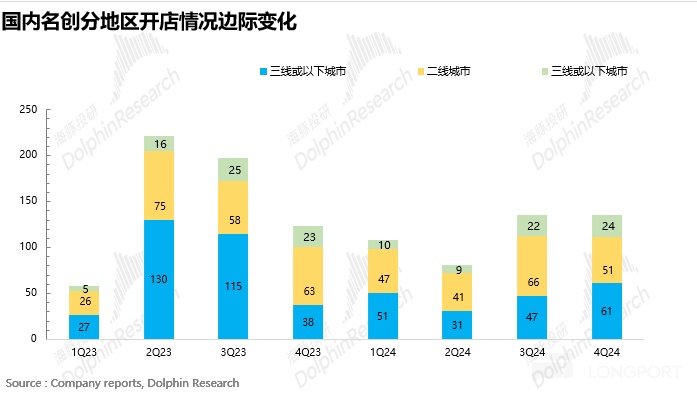

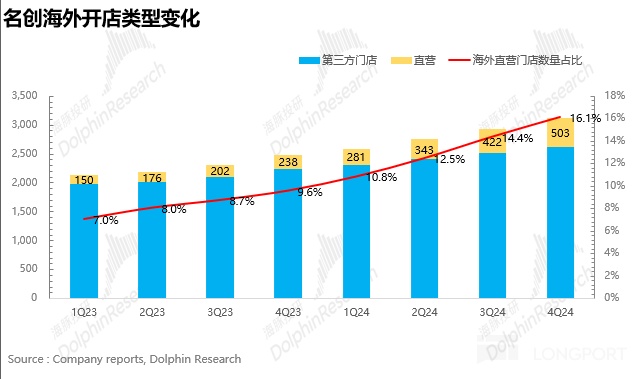

2、直营门店加速扩张。从开店数量上看,24Q4 海外和国内分别净新增 182 和 178 家,其中海外直营门店增速更高(以北美地区为主),占比进一步提升至 16.1%(从 23Q1 开始海外直营门店占比连续环比提升)全年维度看,海外净新增 631 家门店,增速创历史新高。国内门店 Q4 开店节奏保持平稳,加大了三线&以下城市的开店力度,符合公司 “开大店、关小店、开好店、关差店 “的精细化门店管理思路

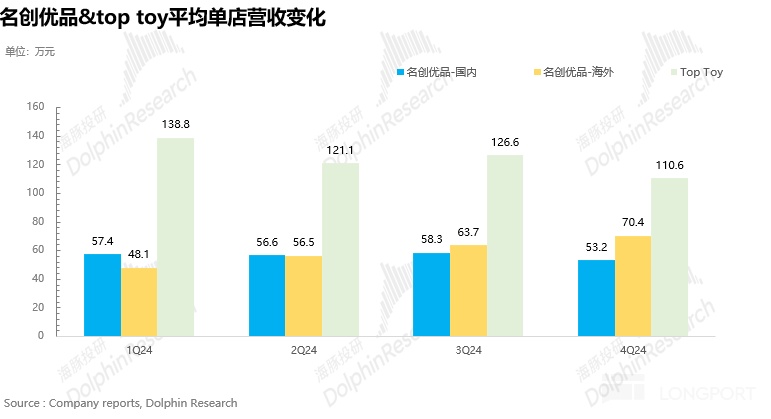

3、国内同店销售小幅下滑,海外仍在爬坡。得益于各类促消费政策的推出,Q4 消费环境边际改善使得国内同店销售下滑幅度环比 Q3 有所收窄,一二线城市同店恢复程度优于低线城市;海外市场由于当前门店基数较低,单店营收仍处于爬坡阶段,Q4 哈利波特 IP 对海外单店营收贡献较大。

4、毛利率创历史新高。得益于 IP 零售战略持续推进,IP 系列的高毛利产品占比不断提升、叠加海外直营门店加速拓店(相较于代理市场,直营门店毛利率高 20% 左右)、供应链成本持续优化、24Q4 名创毛利率进一步提升至 47%,创历史新高。

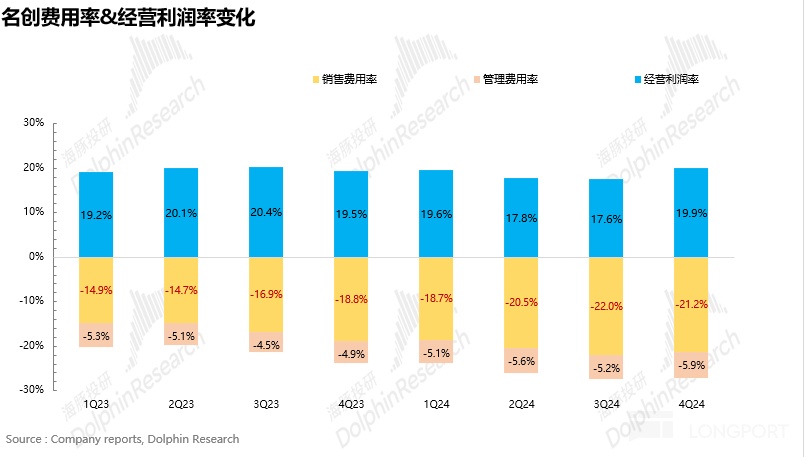

5、费用端保持平稳。虽然 Q4 海外圣诞节加大了营销费用的投放,但国内公司控制了费用投放,销售费用率小幅下降 0.8pct。管理费用上,由于海外加速直营门店的开拓,管理费用率小幅提升 0.7pct,整体费用端保持平稳。因此,从盈利能力上看,经调整后净利率提升至 1.6pct 达到 16.8%。

6、财务详细数据一览:

海豚君整体观点:

在海豚君看来,名创自身的这个季度业绩中规中矩,虽然市场上最关心的两点——1、海外市场(尤其是欧美)是否维持高速增长 2、IP 零售战略持续推进能否带动公司盈利能力持续提升,公司都通过财报的数据给予了印证,但瑕疵在于整体收入端的增速并没有预期那么高。

对于估值层面,结合管理层对未来的业绩指引以及海豚君在名创优品:Shein 已破相?“日用品版” 线下 Shein 风景独好 的预测,国内伴随小店改大店、精细化运营保持单个位数稳健增长,海外持续拓店高增、2025,2026 年名创整体净利润增速 CAGR 保持在 20% 以上问题不大,而当前市值隐含的名创未来两年的 PE 分别仅为 15x、13x,显然是被低估了。

海豚君认为最直接的原因在于当前的股价实则隐含了名创入股永辉超市对名创的不利影响(虽然当前还没有并表,但市场上很多投资者并不看好名创对永辉超市的调改),因此海豚君这里重点补充一下对名创入主永辉的看法,供大家参考。

市场对这件事背后的质疑基本可以概括为:

1)占用大量现金流:由于名创以 62.7 亿元现金收购,但截至 24Q4 名创账上现金流只有 67 亿元,而名创当前正处于海外扩张阶段,尤其是直营店需要大量的前置投入,可能会影响名创发展。

2)削弱自身 ROE:永辉超市 2022-2024 年净亏损分别为-27.6 亿元、-13.3 亿元、-14 亿元,假设调改不及预期,继续亏损,悲观情况我们按照过去两年的平均亏损幅度进行测算,对名创自身的净利润影响大约为 4 亿,拉低名创自身 ROE 约 4%。

3)业务的协同性存疑:虽然二者同处于零售行业,但名创聚焦 “IP 零售” 的垂类赛道,而永辉则是传统的生鲜类大型综合商超,在业务方面重合度较低,互补效应不强。

针对第一点,其实在名创斥资收购永辉股权之前,名创的资产负债率仅为 40% 左右,远低于零售行业 50%-70% 的平均水平(轻资产运营,占用了大量加盟商的资金),因此,虽然现金收购永辉股权占用了名创账上大量现金,但对于业务发展而言,名创自身的举债空间还很大。

1.6 日,名创首次发布 5.5 亿美元可转债(合人民币 40 亿元左右),用于回购和海外市场的开拓,根据海豚君测算,加上这笔可转债名创的资产负债率也仅为 52% 左右,因此海豚君认为资金短缺影响名创主业的经营风险较低。

后面两点涉及调改永辉的效果以及名创和永辉业务协同到底能否达成 “1+1>2” 的效果。海豚君认为,“胖东来模式” 通过优化选品、砍掉中间商,提升供应链效率,增加高性价比自有品牌比例,再配合极致的门店服务,这套打法的成功自然是毋庸置疑的。

但关键的问题在于胖东来是区域性的 “小而美” 的企业,在全国范围内目前也仅有 13 家门店,清一色聚焦三四线下沉市场,通过长时间运营、扎根本地市场,形成了本地高粘性的客群。

而当前永辉超市在全国共有近 800 家门店,大部分分布在新一线和二线城市,品牌定位相对高端,而高线城市类似于胖东来模式的品质零售早有阿里的盒马、京东的 7-Fresh 布局,先发优势明显(当前盒马已有近 500 家门店),因此海豚君认为在高线城市单纯效仿胖东来模式进行调改难度较大,更多的机会可能存在于品质零售相对匮乏的下沉市场。

但可以肯定的是,一旦永辉调改见效,扭亏为盈,彼时名创的估值必然会迎来修复,海豚君这里建议持观望的态度。

以下为财报详细解读:

一、海外如期高增,但增速小幅不及预期

24Q4 公司实现营收 47.1 亿元,同比增长达到 22.7%,小超市场预期(48.4 亿元),小幅 miss 了彭博一致预期(48.1 亿元)

核心驱动在于海外市场同比高增 42.7%,其中直营和代理市场分别同比增长 65.5% 和 17.4%,以北美地区为代表的直营市场高速增长,海外营收占比进一步提升至 45%(去年同期仅为 39%)。国内实现营收 25.8 亿元,相较于 Q3 增速环比修复,其中名创优品品牌增长 10%,TOPTOY 延续 42.7% 的高增长。

在国内增长放缓,名创把 “第二增长曲线” 押注海外,因此海外业务的增长是投资者最关心的,名创在 2024 年投资者交流会上放出 “豪言”:未来 5 年海外整体营收要翻四倍,对应 CAGR30%-40% 左右,因此从这个角度海豚君认为海外 42.7% 的增速可以算勉强达标。

二、开店仍然是核心驱动

从开店数量上看,截至 24Q4,名创总店铺数量新增 360 家达到 7780 家,其中海外和国内分别净新增 182 和 178 家,海外门店占比进一步环比提升至 41.6%。全年维度看,海外净新增 631 家门店,开店速度创历史新高

国内门店 Q4 开店节奏保持平稳,从结构上看,公司加大了三线&以下城市的开店力度,符合海豚君的预期,毕竟当前公司在一、二线城市的核心商圈渗透率已超过 50%,且公司对新店的审核力度会明显提升。

从海外新增门店的结构上看,海外直营门店增速更高(以北美地区为主),占比进一步提升至 16.1%(从 23Q1 开始海外直营门店占比连续环比提升)

从单店营收上看,得益于各类促消费政策的推出,Q4 消费环境边际改善使得国内同店销售下滑幅度环比 Q3 有所收窄,其中一二线城市同店恢复程度优于低线城市,再结合管理层电话会上的表述,店铺面积在 200 平米以下的小店同店销售额表现明显弱于大店,而 “IP 联名店”“主题店”“旗舰店” 等大店型多集中在一二线城市,再次印证了大店潜力要高于小店。

海外市场由于当前门店基数较低,单店营收仍处于爬坡阶段,预期 Q4 新推出的哈利波特 IP 对海外单店营收贡献较大。

三、毛利率创历史新高,费用率保持稳健

得益于 IP 零售战略持续推进,IP 系列的高毛利产品占比不断提升、叠加海外直营门店加速拓店(相较于代理市场,直营门店毛利率高 20% 左右)、供应链成本持续优化、24Q4 名创毛利率进一步提升至 47%,创历史新高。

。

而从费用上看,虽然 Q4 海外圣诞节加大了营销费用的投放,但国内公司控制了费用投放,销售费用率小幅下降 0.8pct。管理费用上,由于海外加速直营门店的开拓,管理费用率小幅提升 0.7pct,整体费用端保持平稳。因此,从盈利能力上看,经调整后净利率提升至 1.6pct 达到 16.8%。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05