华鑫证券:给予广州酒家买入评级

华鑫证券有限责任公司孙山山,张倩近期对广州酒家进行研究并发布了研究报告《公司事件点评报告:发布激励计划,彰显发展信心》,给予广州酒家买入评级。

广州酒家(603043) 事件 2025年3月20日,广州酒家发布2025年股票期权与限制性股票激励计划(草案)。 投资要点 发布新一轮激励计划,考核目标制定合理 公司拟向激励对象授予权益总计不超过1035万股,占总股本的1.82%,首次授予股票期权的行权价格为16.05元/份,首次授予的限制性股票的授予价格为8.83元/股。本激励计划首次拟授予的激励对象227人,包括公司高管1人、核心职能管理人员及核心骨干226人。三个行权期考核目标来看:1)以2023年为基数,2025-2027年营收增长率不低于16%/28%/40.85%,且不低于对标企业75分位值。2)2025-2027年归母扣非加权平均净资产收益率不低于12.58%/12.91%/13.17%,且不低于对标企业80分位值。3)2025-2027年营业收现率均不低于110%。4)2025-2027年现金分红比例均不低于40%。预计股票期权2025-2029年费用摊销分别为202.52/303.78/210.31/101.26/23.37万元,限制性股票费用摊销分别为865.9/1298.86/899.21/432.95/99.91万元。本次激励计划为公司时隔6年推出的第二次激励计划,考核目标制定合理,授予权益数量大幅增加,有望充分调动员工积极性,体现公司发展信心。 月饼有望受益内外两端驱动,餐饮端稳健拓店 2024年为传统月饼小年,公司月饼业务在行业承压下逆势增长,品牌势能持续提升,2025年中秋节在国庆节期间,为月饼大年,叠加持续承接竞品份额,利好月饼营收增长;餐饮端增长预计主要依靠拓店增量,随着新店持续爬坡,预计餐饮业务维持稳健增长;速冻行业竞争加剧,后续公司持续渗透会员制商超、大型连锁等渠道开拓增量,实现对原有业务的补齐。 盈利预测 公司月饼与速冻产品借助广东省内先发优势夯实省内份额,随着产能释放不断发力华东等省外市场,月饼大年叠加市占率提升利好规模释放,同时公司旗下的广州酒家/陶陶居/利口福品牌可承接餐饮行业发展增量,整体品牌势能强劲。根据股权激励计划目标,我们调整2024-2026年EPS分别为0.91/1.04/1.15(前值为1.05/1.20/1.36)元,当前股价对应PE分别为18/16/14倍,维持“买入”投资评级。 风险提示 宏观经济下行风险、原材料上涨风险、竞争进一步加剧、月饼及速冻等食品放缓等。

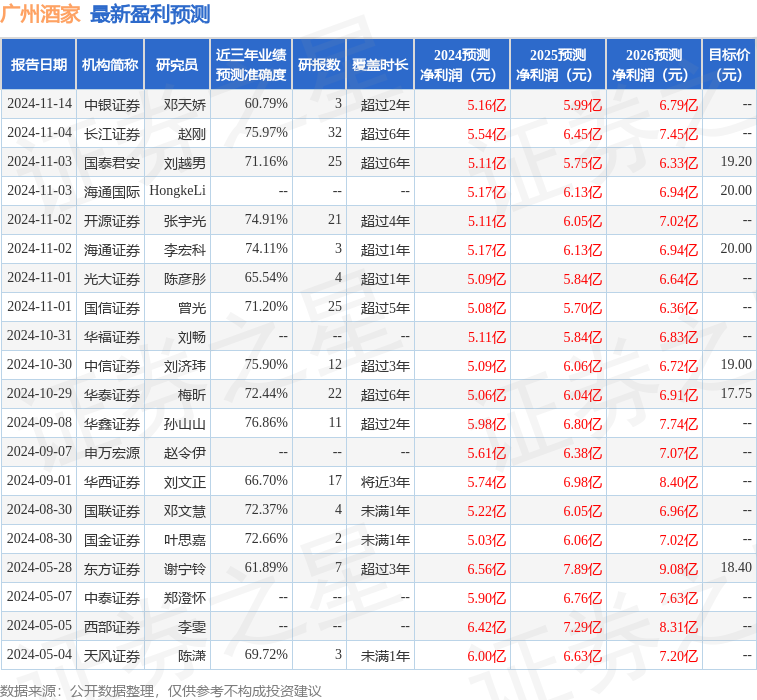

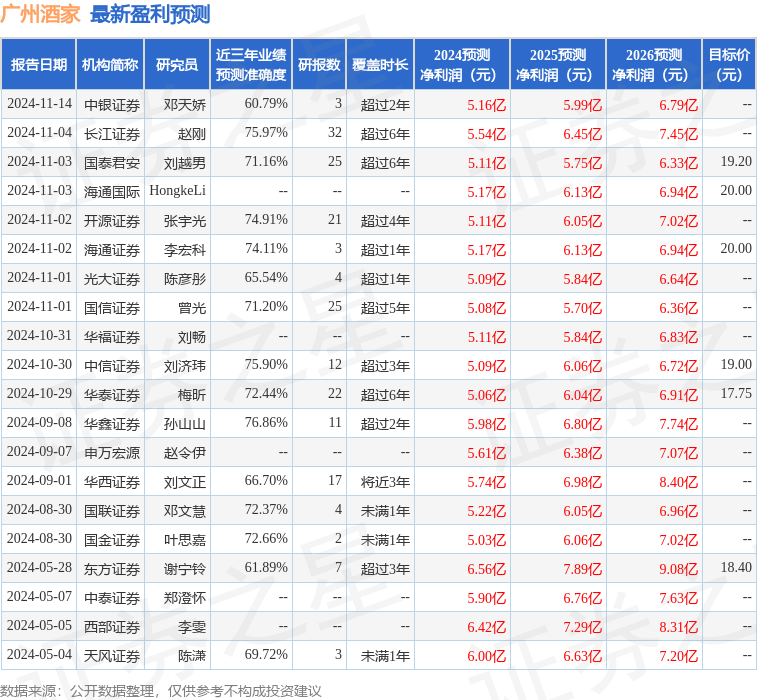

证券之星数据中心根据近三年发布的研报数据计算,华鑫证券孙山山研究员团队对该股研究较为深入,近三年预测准确度均值为76.86%,其预测2024年度归属净利润为盈利5.98亿,根据现价换算的预测PE为15.54。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家;过去90天内机构目标均价为17.13。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33