逆势翻盘的中药龙头

随着现代医学的逐渐发展,近几年来,人们对于中药的观点分歧越来越大。

在不少中医反对者眼里,中药成分不明确、临床疗效不显著,让中医近几年来遭受了越来越多的非议,中药板块也陷入了尴尬境地。

也是因此,中药板块几大龙头企业均陷入了持续的下跌。

2021年以来,片仔癀股价从最高点下跌近60%,市值跌去1700亿,广誉远从最高点跌去近70%,云南白药的股价相较最高点已近乎腰斩。

在一众传统中药龙头的低迷之中,有一家企业却逆势翻盘,在一朝“爆雷”之后,业绩重回稳定增长,自21年来股价上涨近70%。

它就是东阿阿胶。

近日,东阿阿胶公告显示,2024年,公司共实现营业收入59.21亿元,同比增长25.57%;实现归属于上市公司股东的净利润15.57亿元,同比增长35.29%。

经历了5年的苦心经营,东阿阿胶业绩终于有所回暖,从谷底崛起。

01

东阿阿胶,起源于山东省东阿县,与人参、鹿茸并称“中药三宝”,多次出现在我国的著名医药典籍中。

对于阿胶的使用,最早甚至可以追溯至商代,并在唐宋发展到鼎盛。

唐朝诗人肖行藻曾写下,“暗服阿胶不肯道,却说生来为君容”,记叙了杨贵妃服用阿胶养颜的故事。

悠久的使用历史,以及自古以来对于东阿阿胶药效的肯定,构成了东阿阿胶的高端认知,也是东阿阿胶的核心竞争力之一。

加之南北朝时期陶弘景“出东阿,故曰阿胶”这句对于阿胶地域性的归纳,也决定了东阿阿胶的不可复制性。

而当时间来到现代,1952年成立、1997年上市的东阿阿胶也是阿胶行业毫无疑问的龙头,主导修订《中国药典》阿胶标准、制定国际胶类中药标准等动作,也构筑了东阿阿胶难以复制的技术壁垒。

也正是因此,东阿阿胶在2000年之后,走入了依赖涨价推动业绩增长的模式。

2000年到2018年,东阿阿胶的核心产品“东阿阿胶块”累计提价17次,商品零售价从每公斤130元涨到5400元,18年间涨幅超过40倍。

在此期间,东阿阿胶营收上涨18倍,净利润上涨24倍,股价也上涨近20倍。

特别是2010年到2018年,东阿阿胶在8年内累计提价13次,期间营收增长7倍,净利润年复合增速高达24.6%。

东阿阿胶彼时的董事长秦玉峰甚至提出一个"价值回归"理论,"明代的时候阿胶要卖到每斤3两多银子,换成人民币是8000多元,距离到顶还早着呢!"

放在当时,这句话毫无问题。

2000至2018年这近20年间,随着人民生活逐渐富裕,保健品需求逐渐暴涨,人参、虫草以及阿胶等贵价中药材价格大幅上扬,东阿阿胶随之涨价无可厚非,中药板块龙头片仔癀也是在这段时间高速发展。

然而,东阿阿胶依赖涨价推动业绩增长的模式很快就“到顶”了。

由于东阿阿胶的提价太过快速和频繁,经销商大量囤积产品坐等公司涨价躺着赚钱,然而真正的消费者却对于高价望而却步,市场出现虚假繁荣。

在经过十几年的持续提价之后,东阿阿胶的商品属性已经逐渐降低,反而变成了金融产品。

再叠加上两大“黑天鹅”事件——权健公司涉嫌传销,导致保健品行业遭遇强力整顿,保健品虚假宣传遭到严厉打击,叠加上国家卫计委12320官方微博发布《过节不值得买之阿胶》,“打假”东阿阿胶。

出于政策风险和市场需求萎缩考虑,经销商停止囤货,东阿阿胶这头外强中干的骆驼被压上了最后两根稻草,最后,2019年,东阿阿胶“爆雷”。

这一年,东阿阿胶营收暴跌60%至29.59亿元,归母净利润由2018年的盈利20.85亿元,骤降至亏损4.44亿元。

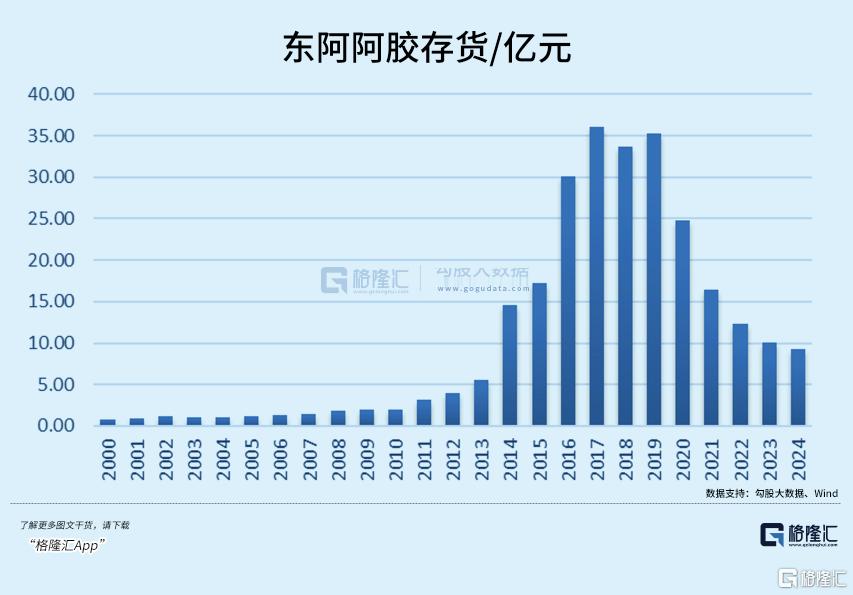

也是在这一年,东阿阿胶的存货上升到了35.22亿元,比全年营收还要高出近6亿元。

事实上,从2016年开始,东阿阿胶的存货,就常年超过30亿元。对于当时的东阿阿胶而言,何时爆雷,或许只是时间问题。

尽管东阿阿胶强调自己的高端属性,但从原材料成本来看,东阿阿胶并不“名贵”,从产量和成本来看,也并不具备片仔癀和贵州茅台的稀缺性,持续涨价、击鼓传花的金融游戏,并不适合东阿阿胶。

也是因此,经历了2019年的爆雷之后,东阿阿胶的产品价格基本维持稳定,回归商品属性,零售渠道价格甚至逐渐走低,公司也就此走上去库存之路。

现在看来,这条路成功了。

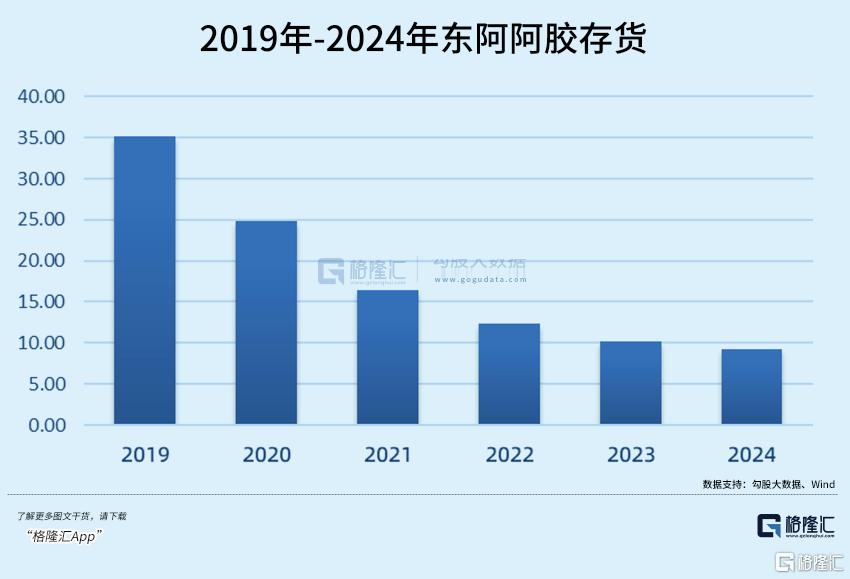

通过去库存,东阿阿胶存货从2018年的35.3亿降至2024年的8.29亿元,线上收入从2020年的近乎空白提升至20%。

除了传统阿胶产品,桃花姬阿胶糕在营收中的占比也迅速提升,维持在5%左右。

通过近5年的战略转型,东阿阿胶已经摆脱了对于涨价的依赖,毛利率也上升至70%以上。

时移世易,曾经的辉煌和低谷都已远去,东阿阿胶面临着新的竞争局面。

02

分析现在的东阿阿胶,需要从内部和外部两个方面对业务进行考量。

从内部业务来看,东阿阿胶的传统阿胶仍有一定的行业壁垒。

近几年来,东阿阿胶接连开发新产品线,除了阿胶块和复方阿胶浆等核心产品,还接连推出速溶阿胶粉、阿胶奶茶、桃花姬阿胶糕以及皇家围场1619男士滋补品等品类。

在不断拓展保健品品类的同时,东阿阿胶也没有放弃对于药品的逐渐推进。

2022年,东阿阿胶推动复方阿胶浆进入医保,此后,复方阿胶浆销量暴涨,2023年销量相比2022年提升近6个亿。而2023年,东阿阿胶的总营收同比增长也不到7个亿。

借助近年来国家对创新中药供给侧的扶持政策,东阿阿胶仍在大力拓展复方阿胶浆的新适应症。

去年,东阿阿胶还启动“复方阿胶浆30亿大品种学术赋能领航项目”,试图打造高等级循证医学证据链。

然而,在阿胶及衍生品业务稳扎稳打的同时,东阿阿胶的非阿胶业务,如鹿茸产品的拓展,却多次折戟,收购的西丰吉园、铁岭春天均因经营不善被置出,累计计提减值超4000万元。

这或许是因为公司跨品类管理有所欠缺,也或许是因为东阿阿胶这样的知名的牌匾之下,难以容纳另一大保健产品。

时至今日,东阿阿胶的阿胶及衍生品收入占比仍超90%,阿胶及衍生品收入的不断增长,推动了东阿阿胶的业绩增长,但如果阿胶产品需求再度波动,公司业绩或许又将产生一定的波动。

而放眼外部环境,东阿阿胶也并非江山永固。

近几年来,阿胶市场仍稳步增长,预计2024年阿胶市场规模达到860亿元。

这一方面是由于阿胶产品的市场需求不断拓宽,另一方面也是由于阿胶糕、阿胶颗粒等多样化产品的开发。

然而,这样多元化的市场也显露出了阿胶市场的一大问题,那就是相比片仔癀、云南白药等绝密配方,阿胶的进入门槛相对较低,成本也相对低廉。

因此,阿胶市场的竞争正在日渐激烈。

除了东阿阿胶,福牌阿胶、同仁堂、太极集团、九芝堂等企业也开始进入阿胶市场,并逐渐占据一定的份额,甚至不少中小企业也加入市场竞争。

且几乎无一例外的是,这些阿胶产品的售价均显著低于东阿阿胶,试图通过价格优势吸引消费者,抢占市场。

面临消费降级的浪潮,加之现代医学冲击下,部分年轻消费者对中医信任度下降,对于“药食同源”概念热情减退,东阿阿胶增长的可持续性也面临考验。

但作为中药巨头,东阿阿胶保健品和药品“两条腿走路”的成功模式,无疑也将给其他中药企业带来一定启示,比如片仔癀。

作为同样有保健品属性的中药巨头,片仔癀和东阿阿胶经常作为对照组并列。

在发展之初,片仔癀和东阿阿胶的成长路径也相当类似,都是借助高端定位不断涨价,来推高业绩。

从根本上看,不论是东阿阿胶曾陷入困顿后靠着“高端故事”崛起,还是片仔癀利用“保肝护肝”叠加上绑定茅台的社交属性疯狂炒作,无疑都是“故事得人心”。

现如今,东阿阿胶在经历爆雷之后业绩缓慢修复,股价也一度攀升至近70港元,而片仔癀曾经的3000亿市值却早已腰斩,至今仍跌跌不休。

从东阿阿胶的逆袭可以看出,对于中药企业来说,保健产品的开拓固然重要,但具备保健品属性的产品注定只是可选消费,治病才是消费者逃不开的刚需。

重视研发,积极开拓药品新适应征,或许才是“片仔癀”们最终的出路。

03 结语

短期来看,东阿阿胶的线上渠道逐渐放量,加之公司采取的持续高分红策略,股价或许能维持稳健上行。

近几年来,东阿阿胶股利支付率近100%,近12个月股息率达到5.03%,高于多数消费白马股,近几年来,东阿阿胶也几乎没有有息负债,堪称 “现金奶牛”。

目前,东阿阿胶市盈率约为24倍,远低于片仔癀的50倍PE,也低于同仁堂的30倍PE,但已经高于云南白药的23倍PE,尽管估值仍有修复空间,但已经相对较小。

长远来看,东阿阿胶的研发投入并不算高,能否通过研发突破从从“传统滋补龙头”升级为“全球健康品牌”,打开第二增长曲线,将成为决定未来东阿阿胶发展前景的重要因素。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33