股价暴跌后,Serve Robotics会有反转契机吗?

有外国分析师认为,Serve Robotics的股价需要降温才能有吸引力。该公司正处于一项重大扩张计划之中,但为了实现雄心勃勃的财务目标,公司还有许多障碍需要克服。

作者:Stone Fox Capital

2025年的失望开局

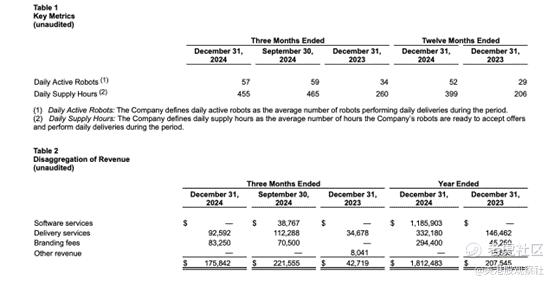

几周前,这家送餐机器人公司公布了一份令人失望的第四季度财报,营收未达市场共识目标。尽管在第四季度期间有所扩张,但Serve Robotics的销售额甚至没有环比增长,因为每天活跃的机器人数量减少了。

该公司正处于向新市场扩张的阶段,并计划在今年将送餐机器人从50台增加到2000台,但12月份季度的业绩和第一季度的指引却是一个巨大的退步。Serve Robotics曾与Uber Eats合作,计划通过部署2000台送餐机器人实现每年6000万至8000万美元的营收。

Serve Robotics在第四季度财报中报告称,营收仅为17.6万美元,未达预期。实际上,该公司在洛杉矶运营的送餐机器人数量从上一季度的59台减少到了57台,而送餐收入也减少了2万美元。

这些数字如此之小,以至于Serve Robotics几乎不可能报告更少的收入。市场肯定对公司的扩张能力产生了疑问,尽管该公司在第四季度期间在洛杉矶地区进行了扩张。

该公司有以下计划:

2025年第一季度:以75台第三代送餐机器人结束本季度,并进入迈阿密市场

2025年第二季度:以250台第三代送餐机器人结束本季度,并进入DFW和亚特兰大市场

2025年第三季度:以950台第三代送餐机器人结束本季度

2025年第四季度:以2000台第三代送餐机器人结束本季度,并进入新的未公开市场

Serve Robotics预测,这2000台送餐机器人将带来6000万至8000万美元的年收入。由于超过一半的机器人将在第四季度交付,公司很可能要到2026年第二季度才能达到每季度1500万美元以上的收入。

该公司今年下半年必须将大量送餐机器人投入运营。共识预期仅预测,由于截至第二季度交付的机器人数量有限,Serve Robotics的季度收入要到九月季度才会首次突破100万美元。

规模问题进一步凸显,因为公司目标是每台送餐机器人产生3万至4万美元的送餐收入。虽然Serve Robotics尚未充分利用现有机器人的生产力,但公司目前每台机器人每季度仅产生3000美元,或每年1.2万美元,而每台机器人每天运营8小时。

本质上,公司在洛杉矶地区扩展机器人运营之前,需要先提高现有57台机器人的生产力。

股价再次变得便宜

随着最近股市的下跌,Serve Robotics的股价也随之下滑。该公司市值已降至4.5亿美元,在这个价位上显得颇具投资价值,但今年上半年,送餐机器人业务的扩张可能会令人失望。

好消息是,当股价飙升至20美元时,Serve Robotics筹集了8000万美元。公司仅售出421万股就筹集到了这笔资金,并将现金余额增加到了2亿多美元。

股价目前已回落至7美元,提供了一个更有趣的投资切入点。Serve Robotics的市盈率约为今年计划交付的2000台送餐机器人峰值收入的5.5倍。

尽管现在对这只股票更为看好,但2025年对Serve Robotics来说将是充满波动的一年,因为公司有巨大的催化剂,但8月份公布的第二季度销售额可能仍低于100万美元。市场曾预期季度收入最高可达2000万美元,但实现这一目标的路径已远远超出了预期时间。

投资者面临的另一个问题是,随着公司在至少3个新地点(迈阿密、DFW和亚特兰大)的扩张,成本可能会在2025年加速上升。成本将在收入开始上升之前数周甚至数月内产生,而一旦机器人交付,收入的上升需要一段时间才能实现。

Serve Robotics在第一季度报告了近900万美元的调整后EBITDA亏损,全年近2400万美元。如果收入无法足够快地增长以跟上额外的成本,尤其是考虑到目前业务的毛利率为负,公司很快就会遇到现金问题。

总结

Serve Robotics即将迎来一个具有变革性的一年。公司正处于全面扩张模式,有望从目前运营的50多台送餐机器人增加到年底前的2000台。

投资者需要注意的是,随着公司的发展,收入增长和成本结构可能会带来失望,股价可能会进一步下跌,尤其是如果公司在扩大运营规模和实现每台机器人高收入目标方面遇到困难的话。

$Serve Robotics Inc.(SERV)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56