港股收评:科指大跌3.39%失守6000点,内房股与物管股普跌

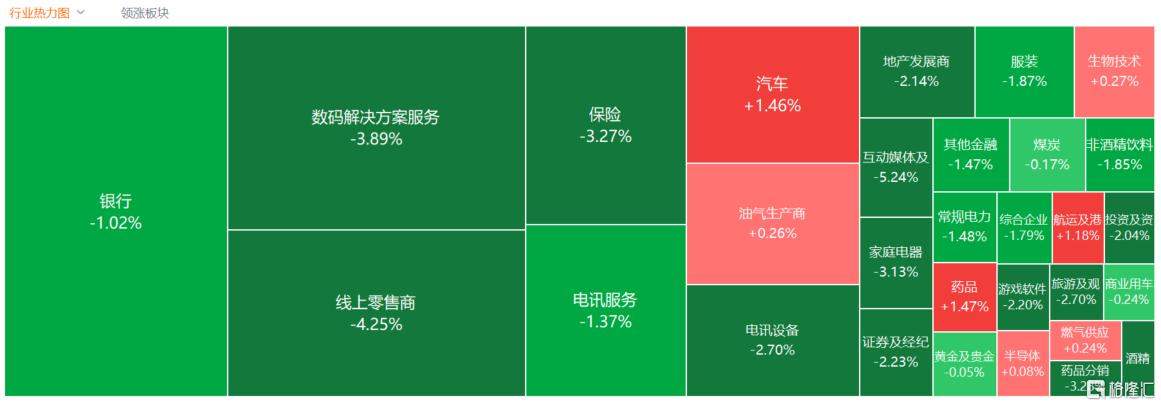

港股三大指数午后跌幅持续扩大,恒生科技指数大幅收跌3.39%表现最弱,再度失守6000点关口,恒生指数、国企指数分别下跌2.23%及2.33%,继昨日恒指、国指双双刷新阶段新高后市场出现回调行情。

盘面上,大型科技股午后跌幅扩大明显,百度跌5.44%,京东、快手跌近5%;大金融股(银行、保险、券商)、中字头股等权重表现低迷,尤其是内险股跌幅较大;3月LPR维持不变,内房股与物管股普跌,互联网医疗股、电信股、餐饮股、体育用品股、半导体芯片股、家电股、苹果概念股等纷纷走低。另一方面,伦铜重回1万美元大关,铜业股领衔有色金属股上涨,车企扎推入局人形机器人赛道,汽车股持续上涨,比亚迪股份、零跑汽车盘中均创新高,港口及海运股逆势拉升。

具体来看:

科技股大跌,金蝶国际跌超8%,阿里健康跌超6%,地平线机器人、金山软件、百度、同程旅行跌超5%。

内房股继续下挫,金辉控股跌超7%,中国金茂跌超5%,雅居乐集团、融信中国、碧桂园、越秀地产跌超4%。

消息面上,3月LPR(贷款市场报价利率)维持不变。人民银行公布3月LPR显示,一年期LPR维持3.1%;5年期以上LPR维持3.6%。

腾讯概念走低,金山软件、众安在线、同程旅行跌超5%,阅文集团、创梦天地跌超4%,微盟集团、腾讯控股、阿里影业等跟跌。

手游股跌幅居前,中手游跌超14%,金山软件跌超5%,创梦天地、哔哩哔哩跌超5%,IGG、天鸽互动等跟跌。

铜业股大涨,五矿资源、万国黄金国际涨超3%,中国有色矿业、江西铜业股份、中国黄金国际跟涨。

消息上,伦敦金属交易所(LME)铜价自去年10月以来首次突破1万美元/吨关口,原因是美国买家争相在可能征收关税之前进口这种关键工业原料。自今年年初以来,伦铜价格上涨了14%。尽管如此,相比之下纽约期铜价格上涨了26%,接近历史高点。这一溢价极大地刺激了贸易商和生产商在任何可能的关税征收之前继续向美国转移供应。

海运股走强,中远海能涨超5%,德翔海运涨超4%,乐舱物流、中远海能、东方海外国际等跟涨。

消息上,长江证券研报指,过去两年,油运运价整体中枢高,却旺季不旺。除了实际需求和补库改善不明显,“影子船队”对于油运需求的侵蚀也是主要原因之一。当前,在俄乌冲突结束和美国对伊制裁趋严的预期不断升温下,原油贸易格局或面临重构,油运景气周期将形成闭环。

药品股表现活跃,兴科蓉医药涨超10%,和黄医药、三生制药涨超7%,联邦制药涨超5%,信达生物、四环医药等跟涨。

个股异动

恒大汽车跌超16%至0.141港元,市值15.29亿港元。消息面上,公司昨晚公告,将于2025年3月31日(星期一)举行董事会会议,借以(其中包括)批准一项公告,公布公司及其附属公司截至2024年12月31日止年度的年度业绩的刊发将推迟至该日期之后,即为香港联交所证券上市规则第13.49(1)条规定该等业绩的截止日期。鉴于上市规则第13.50条的规定,公司将向联交所申请其股份自2025年4月1日(星期二)起暂停买卖,以待刊发其2024年度业绩。

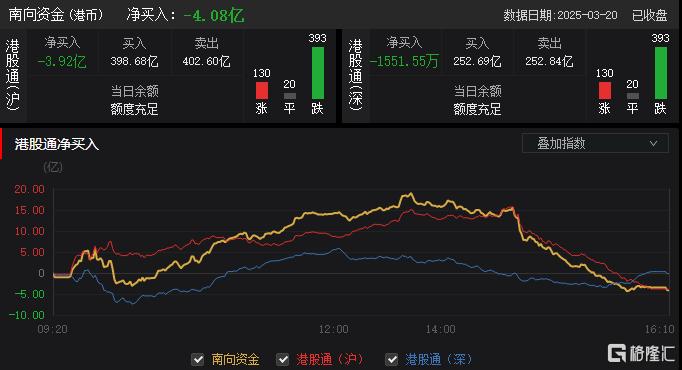

今日,南向资金净卖出4.08亿港元,其中港股通(沪)净卖出3.92亿港元,港股通(深)净卖出1551.55万港元。

展望后市,万和证券认为,2025年初至今港股及海外中资股市场呈现“短期情绪修复+中长期产业转型”的双重特征,且科技板块在其中扮演了重要的角色。尽管年初以来市场已积累一定的涨幅,但横向对比全球主要市场,港股估值仍处于低位,叠加流动性宽松与科技产业周期上行,中长期配置价值凸显。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56