腾讯:为 “AI” 痴狂!这样的股王是爱是恨?

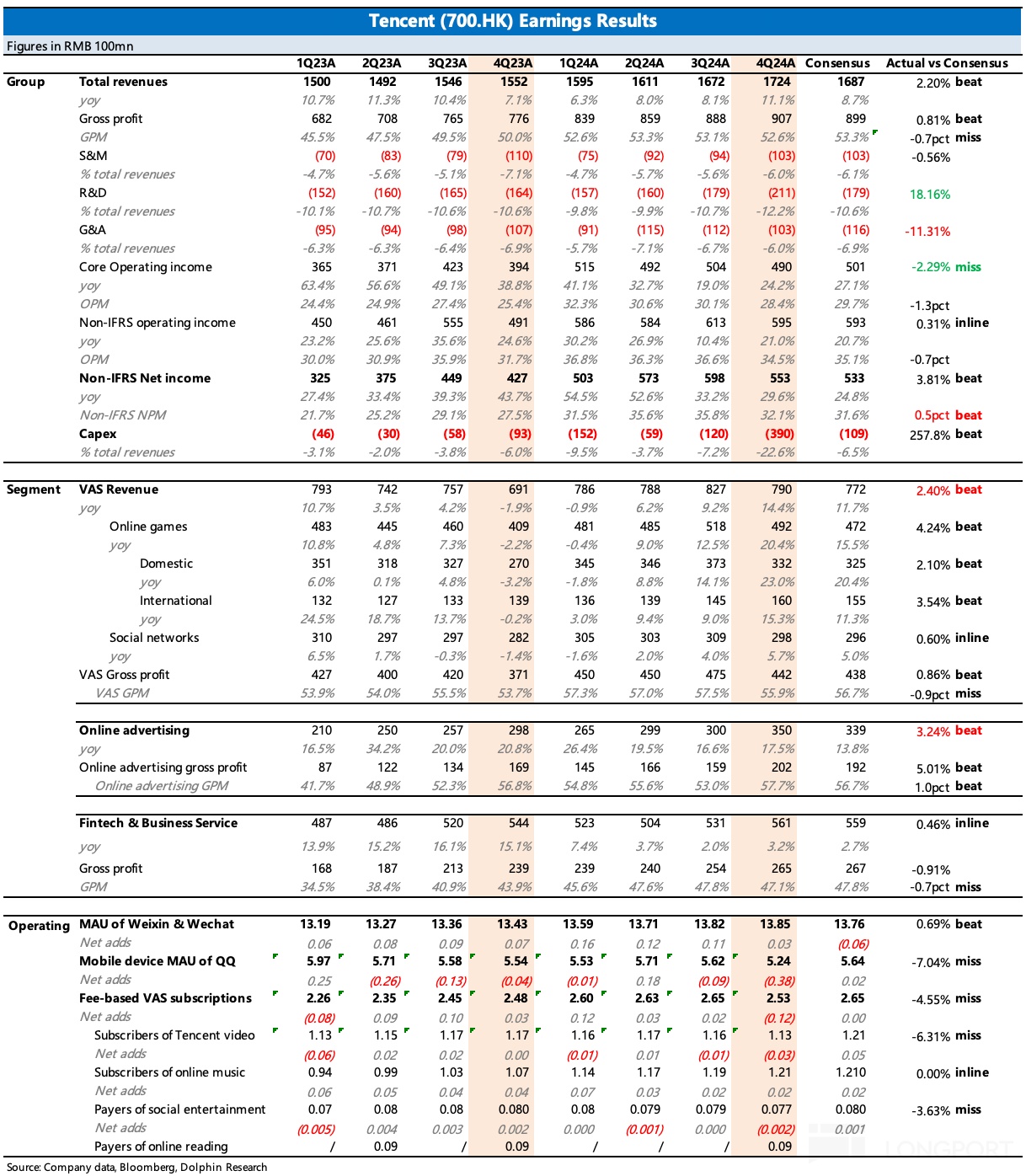

$腾讯控股(00700.HK) 于北京时间3月19日港股盘后发布2024年四季度业绩。这次腾讯财报,实在吸睛,不只是腾讯股东,算力基建以及AIDC一整条产业链的投资者都非常关注。最聚焦的问题,无外乎今年AI相关的资本开支预算多少,以及腾讯将如何利用社交流量优势,打出自己的AI Agent牌。

对于腾讯股东来说,虽然AI给了腾讯向上的长期想象力,但庞大的6400亿美金市值,当下还离不开传统业务给出扎实的表现来支撑。

与此同时,短期AI是存在投产错配的,今年AI基建投入越高,意味着股东回报或对外投资的预算也会受到影响,以及最快下半年看到给利润的压力。尤其在宏观反复疲软和筑底下,基本盘业务如果能够率先走出来自己的周期逻辑,则会大大缓解上述担忧。

那么四季度业绩实际表现如何?先来看核心要点:

1. 近千亿Capex铁板钉钉:最牵动市场神经的数字——资本开支没想到在当期就已经开砸了。四季度资本开支390亿,今年指引从年初总收入的5%-10%,上抬到的10%-15%,海豚君粗估规模在800-1000亿。

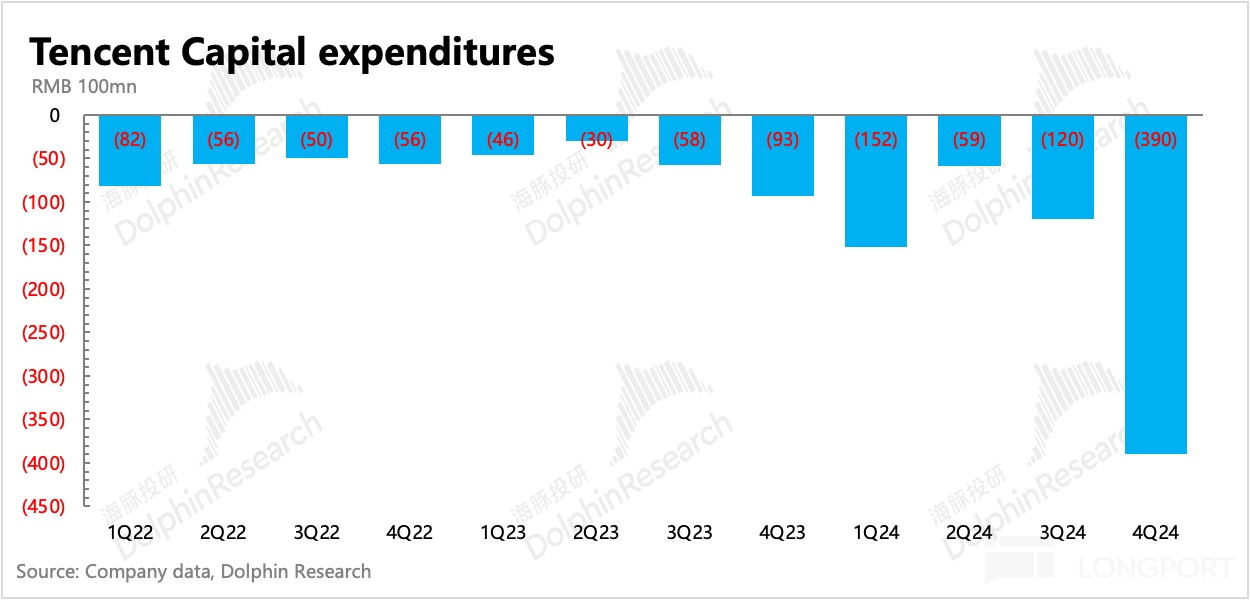

这个规模可能要低于比较激进的产业链投资者的预期(1000-1200亿),但对于腾讯本身来说,相比去年已经有了最高40%+的上抬。这将直接影响到后续利润率(Q4核心主业利润率环比下滑2pct)和现金流(Q4自由现金流只有45亿),进而挤压到腾讯分拨给股东回报的预算。

四季度末,腾讯账上净现金768亿,环比减少近200亿,主要就是花在了Capex和回购上。

2. 股东回报率下降:美国防部将腾讯上了制裁名单之后,公司连续5天每天15亿港币的回购,让人不禁幻想今年的回购力度还是杠杠的。

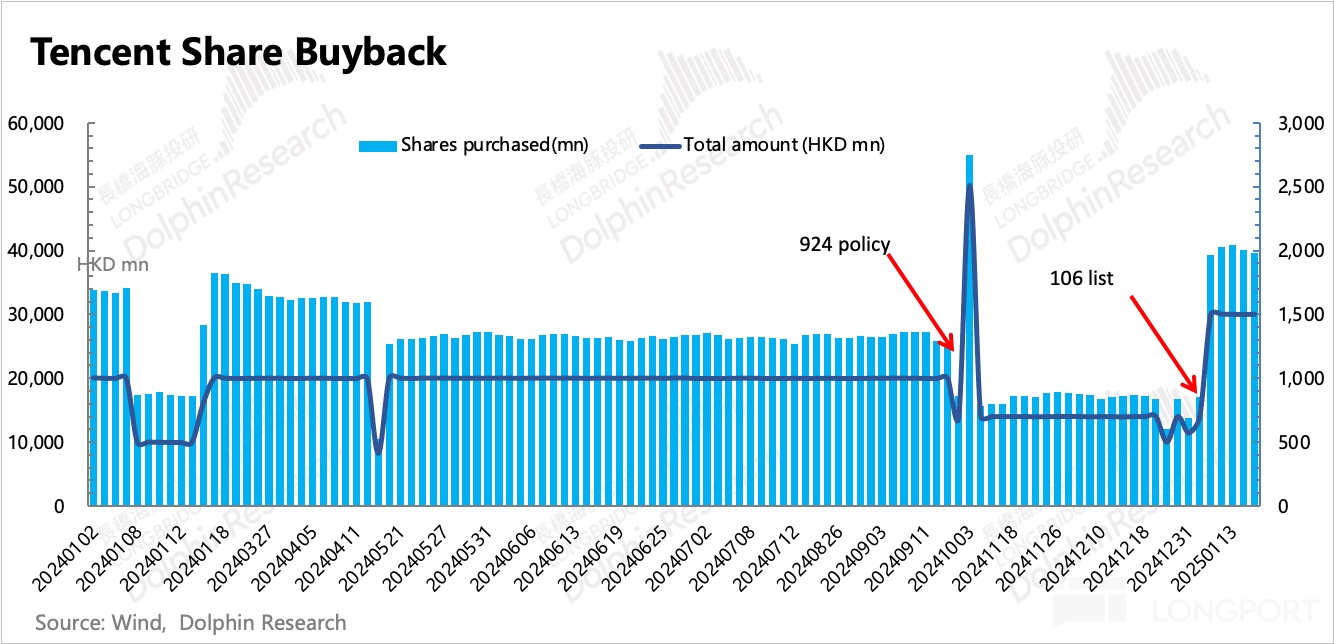

但实际情况是,1月底DeepSeek发酵之后,战略方向有了大变动——钱要用来猛投AI。因此相比去年回购+分红超1440亿HKD的回报总额,今年的预算只有800亿回购+410亿分红,即1210亿的总收益,再加上市值走高,回报收益率不到3%了。

3. 研发高企,短期利润或持续受影响:与Capex投入一并上扬的,还有研发费用,同比增长18%,其中服务器成本激增,研发人员薪酬也有大幅增加。在上季度点评中,海豚君已经提示过投入新周期的来临。

虽然腾讯尽量去控制了其他两费,销售和管理费用均同比下滑,但在海豚君关注的核心经营利润上,还是稍微miss了预期,利润率环比掉了近2pct,不过同比去年还是提高了3pct。

但这里面预期差就在研发费用上,比市场预期足足多花了40亿。如果加回去,核心利润反而比预期高出不少,因此这种为抓住史诗级机遇而提前投入的前置支出,长期看也并不是大问题。

从四季度以来腾讯几乎举集团之力推动AI的动作,以及储备游戏中的一些有潜力的项目规划来看,我们预计研发费用还将继续保持这个增长趋势。其他费用则尽量接着控制,但仍然会影响利润率原本的改善节奏。

4. 再来看业务本身的表现,小惊喜多多:

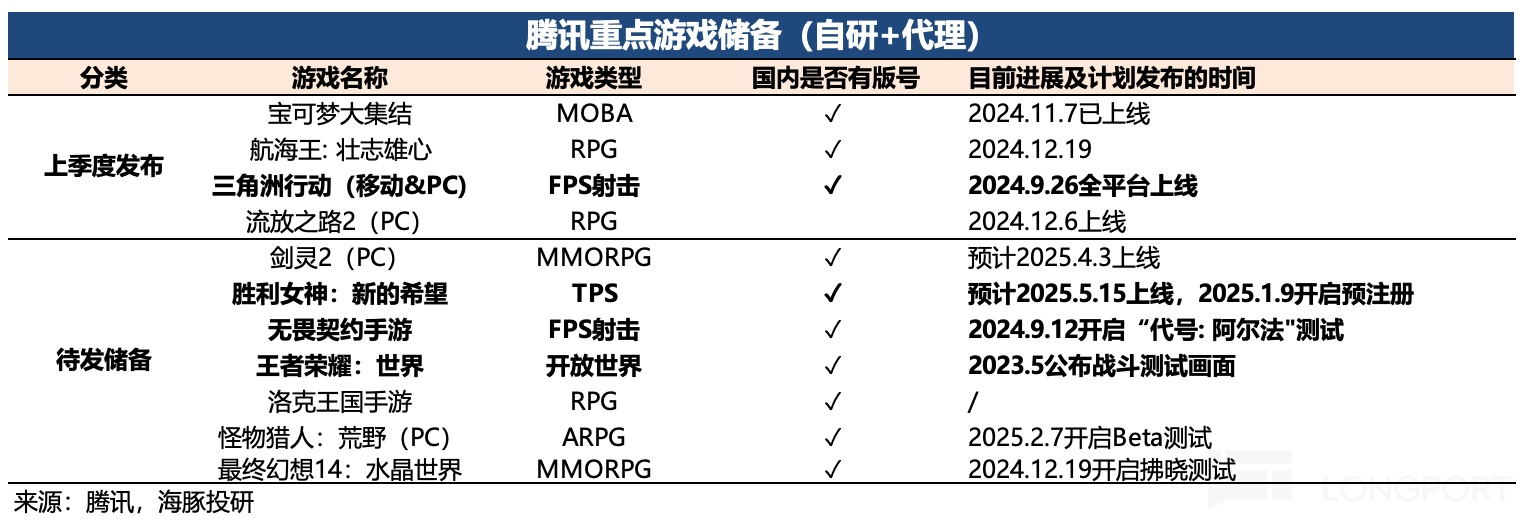

(1)在高预期下,游戏仍然小超预期。四季度腾讯其实能贡献增量的新游戏不多,两款手游表现平平,只有9月发的《三角洲行动》还不错,尤其是PC端。

四季度的海外市场的超预期可能有三季度流水递延周期的拉动,这一点上季度公司提及了。当期增值服务的流水看增速有所放缓,这里面除了腾讯视频、音乐、网文增速放缓或下降的影响外,大部分应该还是可以体现四季度游戏还是存在一些季节性走弱的情况,不过主要问题还是四季度新游,尤其是手游不多。

展望来看,今年下半年游戏预计有DnFM带来的高基数压力,但现有储备中有看点的游戏也不少,春节期间几款常青游戏再次秀了一把肌肉,因此可能游戏上也并非不能延续高增长。

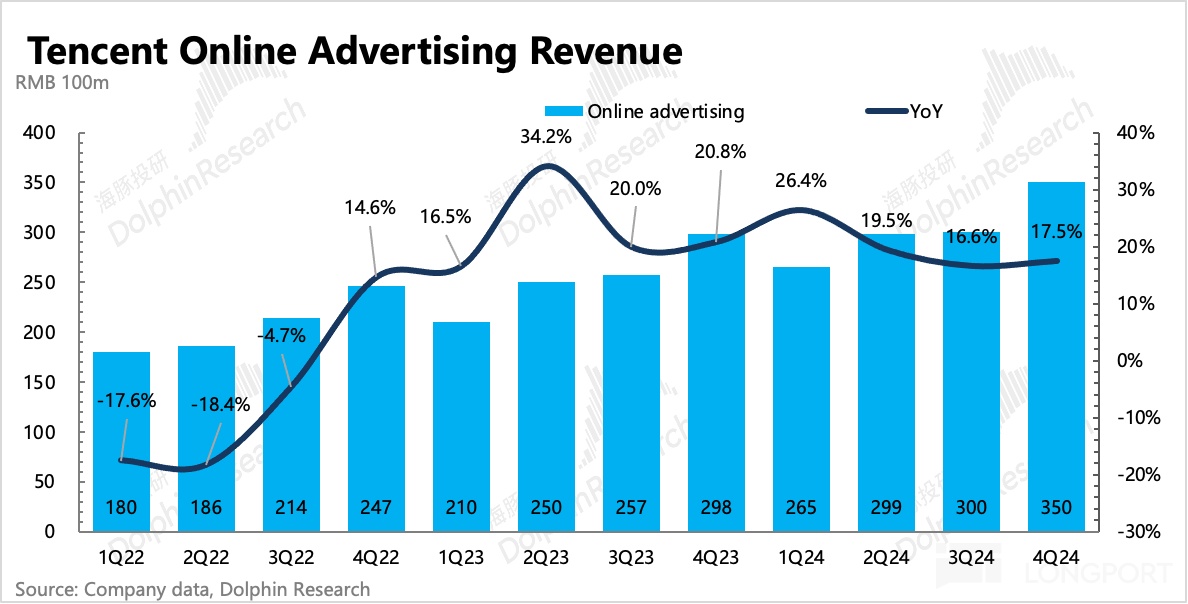

(2)广告没预期得那么差。由于四季度的宏观环境压力,以及渠道调研而来的数据不佳,因此市场对广告收入的预期比较保守,大多在12%左右。但实际表现是增长17%,并且毛利率同比提升了1pct达到57.7%,历史新高。高运营成本的视频号广告不再是拖累,而是成为除朋友圈广告以外,第二大贡献体了。

广告的超预期则是比较具象的体现了腾讯的Alpha逻辑(社交流量是定心石,相比同行的增量来源视频号、小程序、搜索广告等),随着政策加码宏观环境加速触底,有望带来更多顺风。

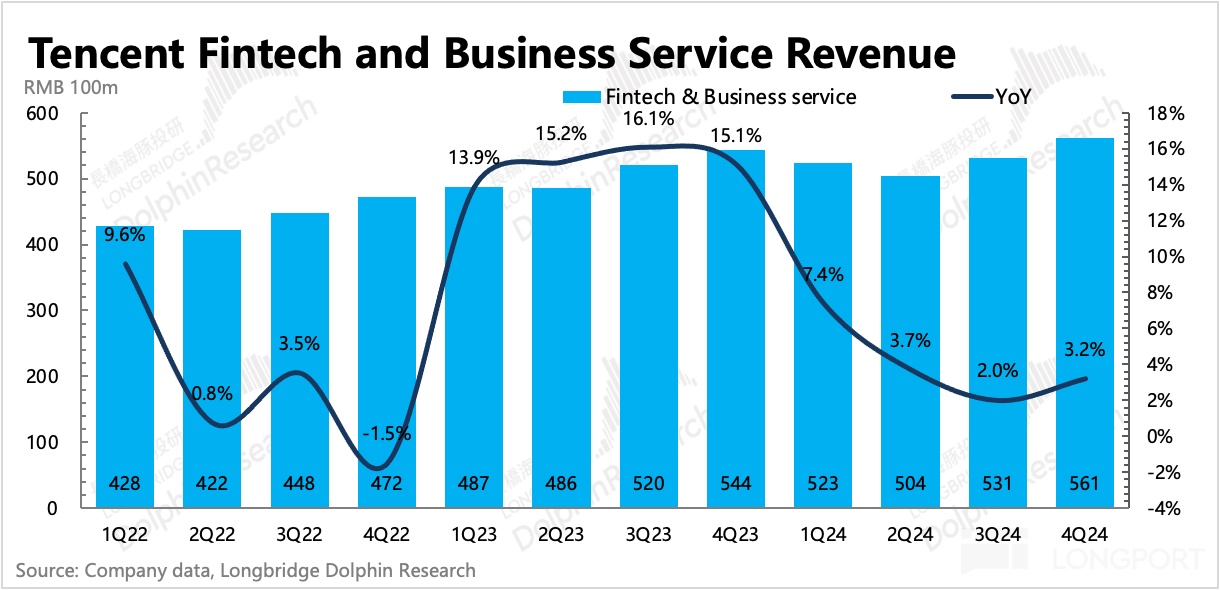

(3)金科企服业务整体与预期持平,环比略有回暖。海豚君简单拆分来看,支付可能还有一些承压,但企服(云业务和视频号佣金等)加速增长趋势更明显。后续在AI带动下,云业务有望以更快的速度、更高的毛利率水平回归重组前的扩张节奏。

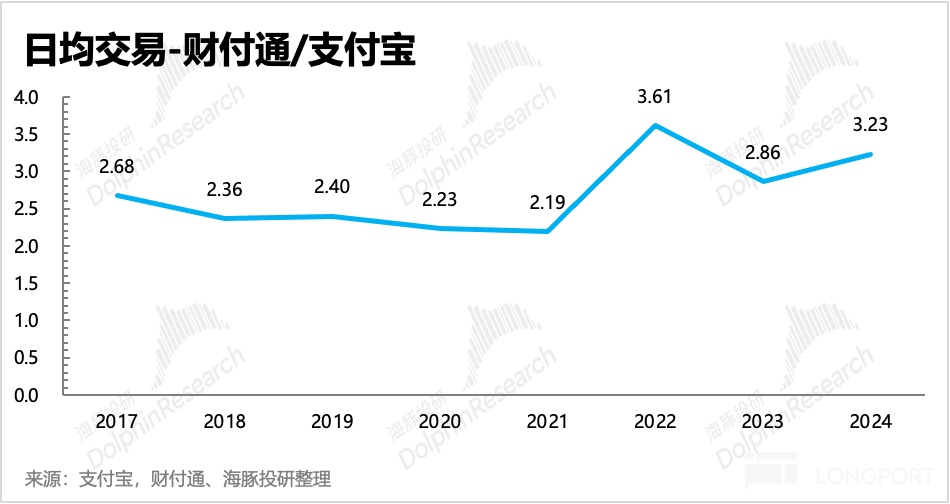

支付则依然是看宏观政策的效果,而在市场份额上,从支付笔数占比来看,微信支付至少在移动消费支付上的占比保持稳步提升趋势。淘宝支付破墙后,在电商领域微信也有进一步提高渗透的潜力。

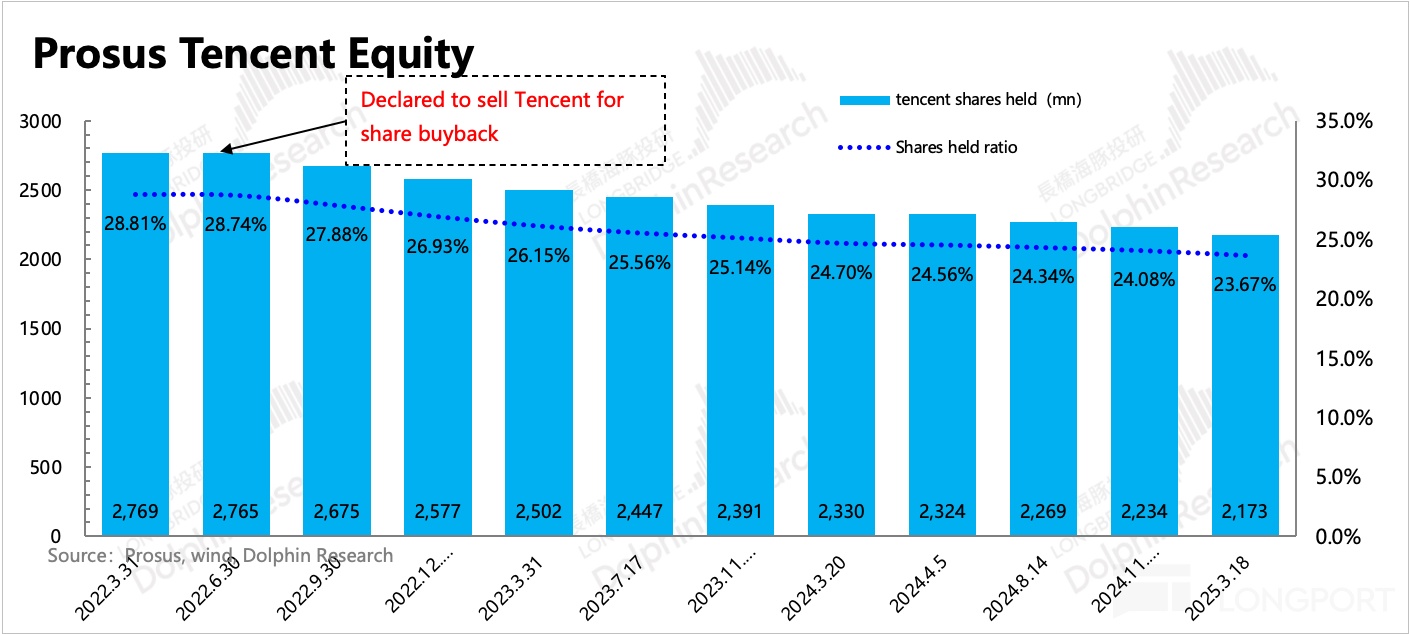

5. 市值水涨船高,南非大兄弟也在咔咔减持

四季度大股东Prosus仍在默默减持,趁着南下资金、部分外资加仓之际,Prosus减持规模也在按承诺计划(不高于当日成交额的5%)顺势提高。

从上季度统计的11月12日至昨天3月18日,Prosus 4个月内抛售了6000万股,相比上个周期平均月抛售节奏继续增加。但因为腾讯回购注销力度一直都比股东抛售更大(11-3月同期净减少了1亿股),因此截至四季度末,大股东持股比例23.7%,环比上季度还是略微下降了0.4%。

6. 财报详细数据一览

海豚君观点

社交流量壁垒和优秀靠谱的管理层,是投资腾讯的定心石,相信鲜有资金会去质疑腾讯的竞争优势和Alpha收益。最最值得讨论的,就是哪些预期已经打入估值了,哪些还存在预期差。

从市场预期来看,腾讯这一波的“重估”,更多的还是基于估值倍数本身,基本面的上调并不算多,除了春节期间游戏的利好外,AI的部分很难去做业绩量化,因此单纯是情绪来了,看长做短下硬拉估值,从上季度的25年Non-GAAP P/E 14x到目前的19x,也就是结合盈利增速预期(15%+)和历史估值中枢(20x)大概可以参考的位置。

但海豚君也认为,四季度业绩的惊喜之处在于,腾讯本身业务增长弹性仍然存在一些预期差,以及内部生态资源整合、复用下,研发费用之外的开支(成本、销售、管理费用)进行有效控制,从而抵消AI投入对短期利润的部分冲击。

除此之外,如何对投入产出做平衡的能力,相信腾讯管理层也更能让投资者放心。只要内部业务活力不减,那么守着金矿总能挖到金子,比如今年初以来,小蓝包、AI搜索、IMA都是企业创新活力的体现。

因此对于千亿Capex去投入AI,不同资金可能有不同想法。但于海豚君而言,站在当下我们更倾向于以偏积极的心态和中长期视角去面对。毕竟,相比于无增长的价值股估值,股王加点成长性有望飞的更高。

但同时我们也必须承认,资本开支以及研发人员的大幅增加无疑会影响短期股东回报,以及估值性价比。今年股东回报1210亿HKD,合156亿美金的总预算,在近6375亿美金的市值衬托下,回报收益率已经不足3%了。因此,过去一年看重腾讯高股东回报+安全估值的资金,可能会对腾讯的投资偏好下降,从而造成股价短期波动,但反之,注重成长的资金也在随时等待好的进场时机。

以下为详细分析

一、微信生态是业务飞轮的压舱石

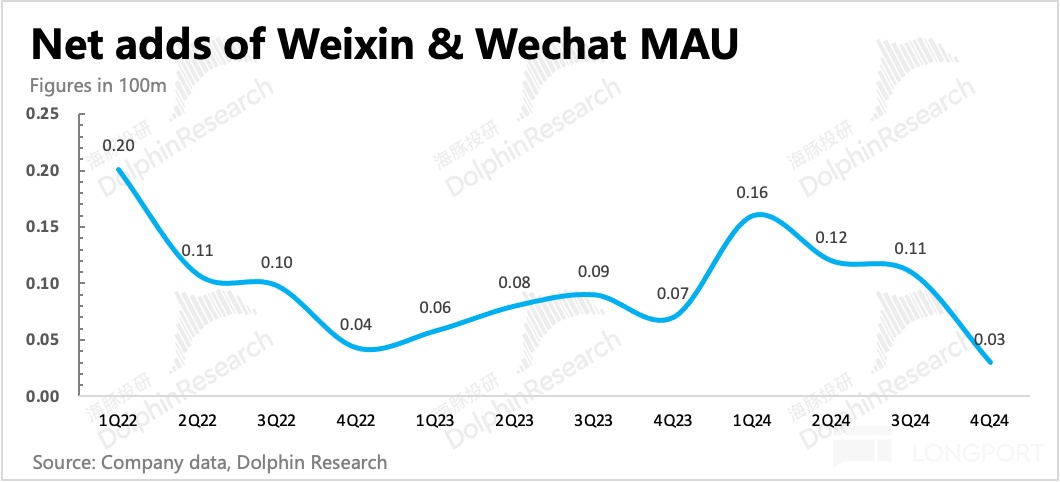

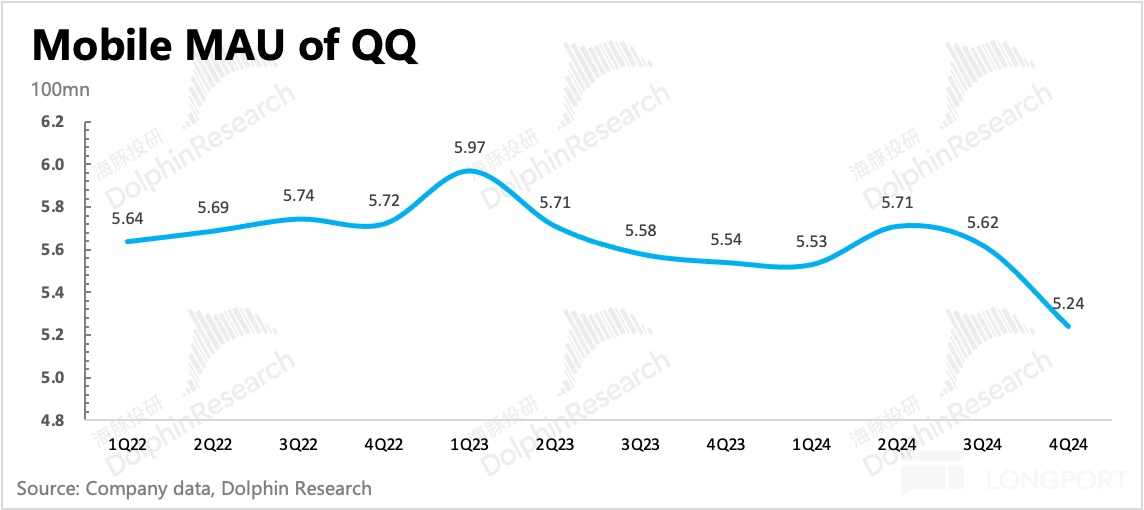

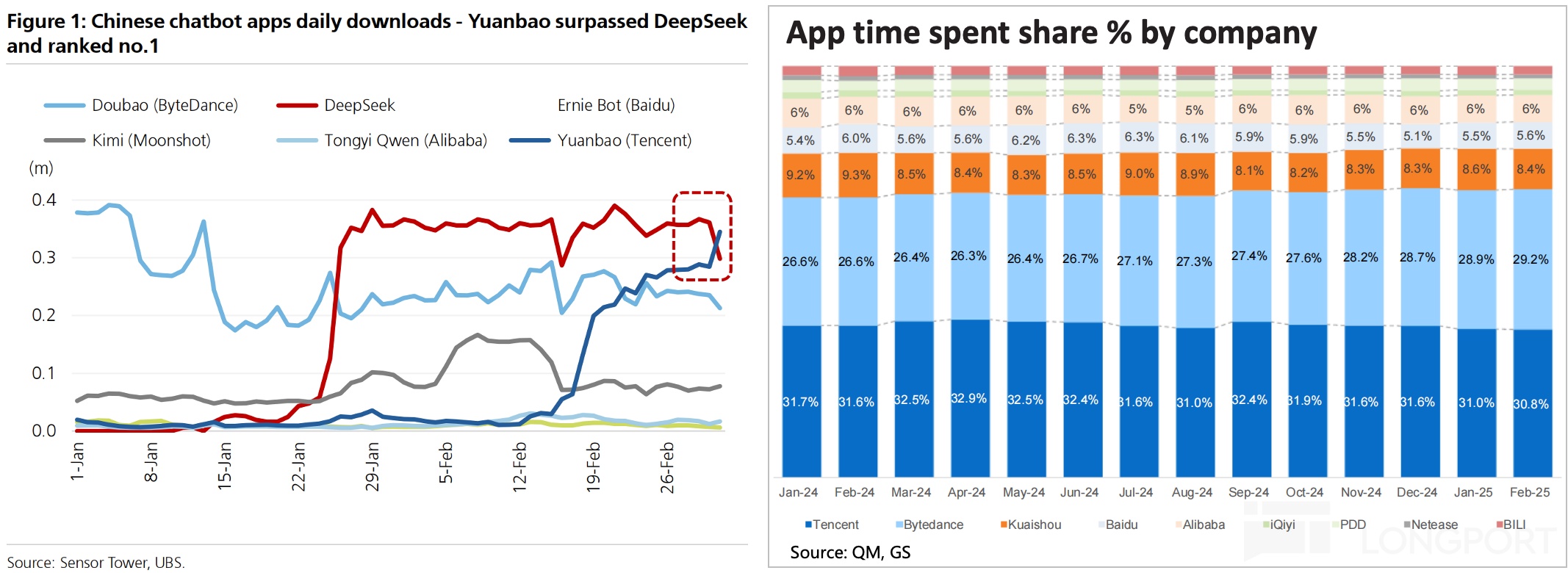

四季度微信用户13.85亿,环比净增300万,扩张趋势有所放缓。QQ基本歇菜,三季度旺季都能流失下,四季度淡季更是流失了近4000万人。年初融入DeepSeek之后,微信的流量和粘性都有明显提升。

除了在微信体内积极推动AI搜索外,腾讯近两个月似乎在举集团之力去推广AI应用——腾讯元宝。无论是在腾讯生态,还是其他外部平台,随处可见元宝的推广,直接带来2月元宝下载量的激增。

无论是AI+微信,还是纯粹的AI应用,腾讯此举似有意在通过抢占AI应用的入口,来以攻为守,保证自己在下一代平台时代还能占据重要的流量入口。

目前腾讯生态的用户时长占比虽然还有30%以上,但仍然在缓慢缩小。因此如果字节靠豆包来抢入口,那么腾讯也就不得不发起攻势,早做准备了。

增值服务付费用户数淡季环比流失了300万人,主要是腾讯视频、直播用户等,以及新手游不多的情况下,游戏付费玩家可能也有一个正常的季节性回落。

二、游戏:当期小超,流水有所放缓

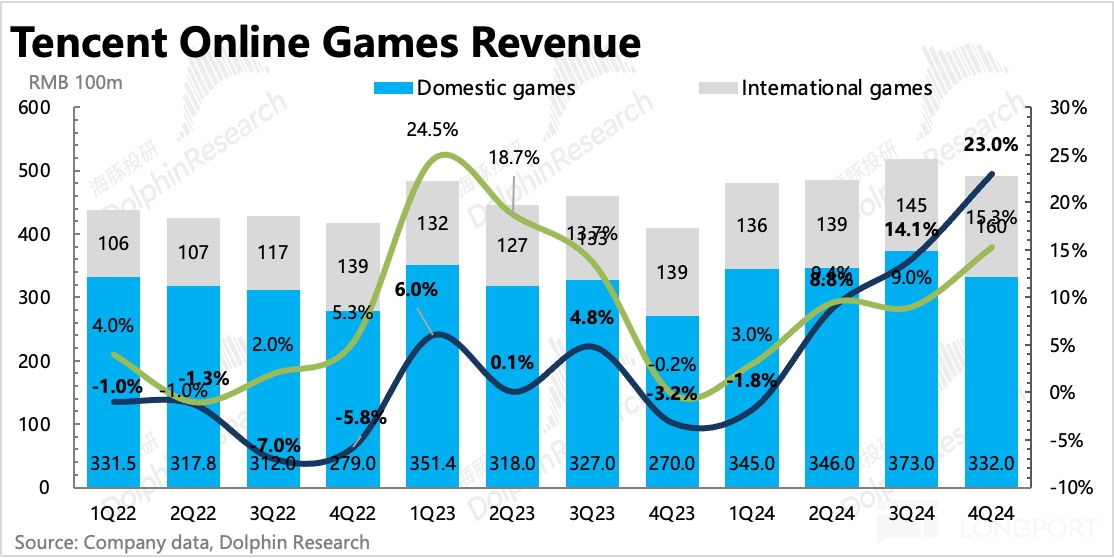

四季度网络游戏收入492亿,同比增长20%,除了DNFM的增量,新游戏中还包括国内的《三角洲行动》、海外的《流亡黯道2》的贡献。此外,部分常青游戏也通过运营调节,在去年低基数上实现了同比增长。

国内本土市场增长23%,环比三季度加速。虽然市场预期也不低,但在四季度新游数量并不算多的情况下,还是通过优选精品来实现了流水保证,算是符合去年初定下的游戏战略大方向。

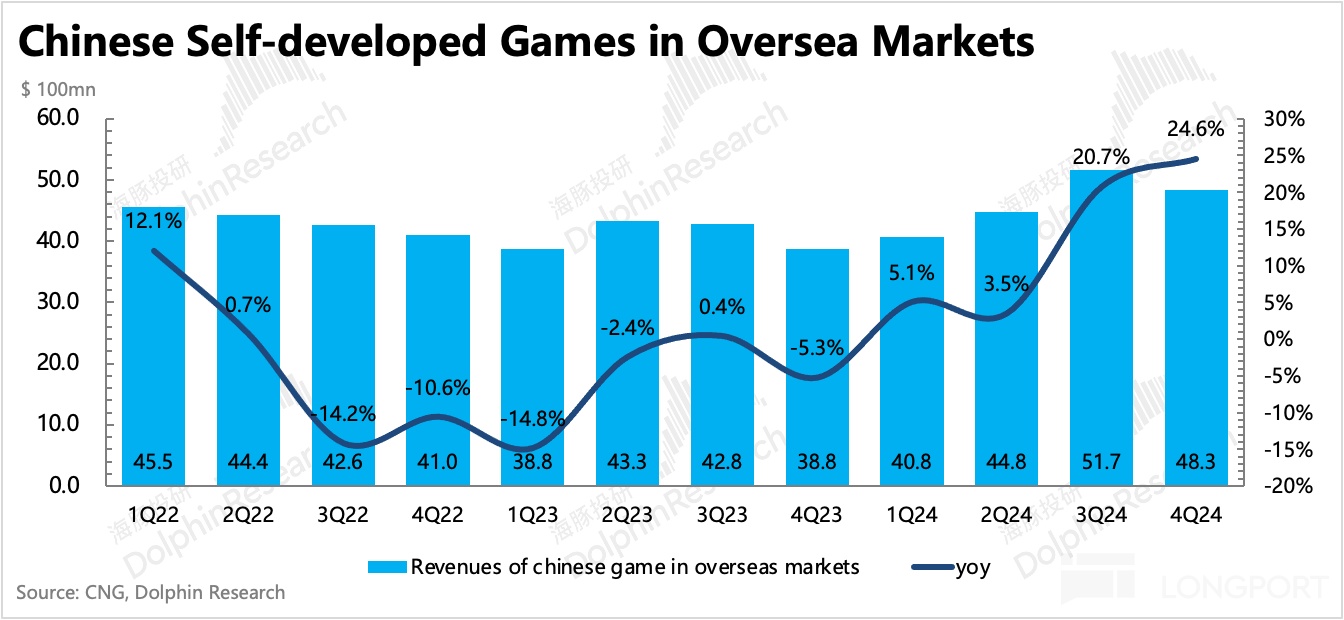

海外游戏增长15%,同样超预期。原本市场预期不算高,但上季度其实公司也提及了,Q3海外游戏收入虽然miss了,但实际流水还不错,因此这里释放在了四季度。

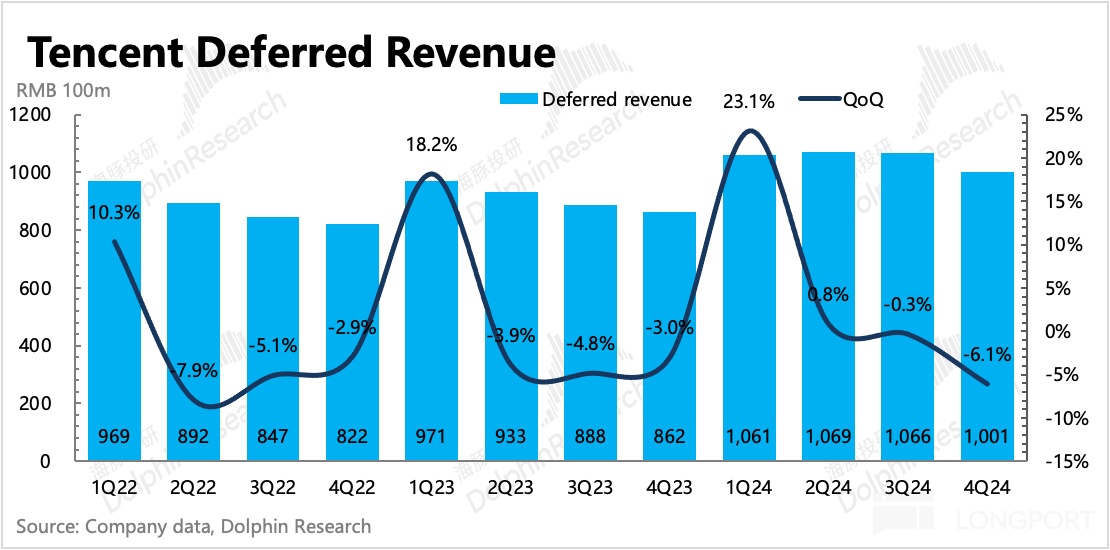

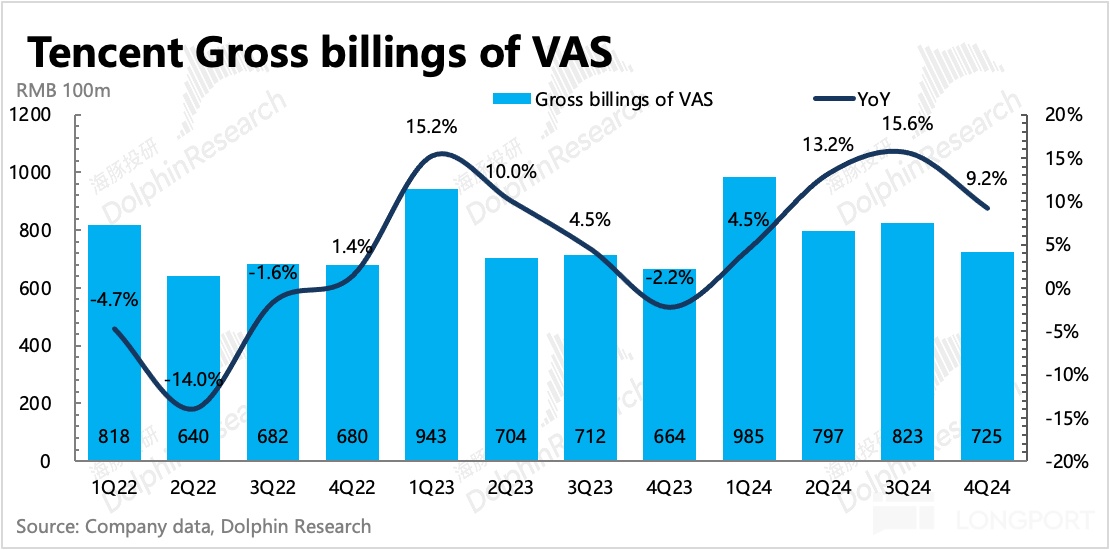

结合递延收入计算的流水指标更能代表真实需求的前瞻性指标。四季度递延收入同比增长16%,环比有所走低。整体增值服务流水计算得725亿,同比增长9.2%,这个能间接反映出流水的季节性走弱(因为同时还有腾讯视频走弱的影响)。因此出精品的同时,新游,尤其是新手游的数量也不能过于少了。

展望来看,今年下半年游戏预计有DnFM带来的高基数压力,但现有储备中有看点的游戏也不少,春节期间几款常青游戏再次秀了一把肌肉,因此可能游戏上也并非不能延续高增长。

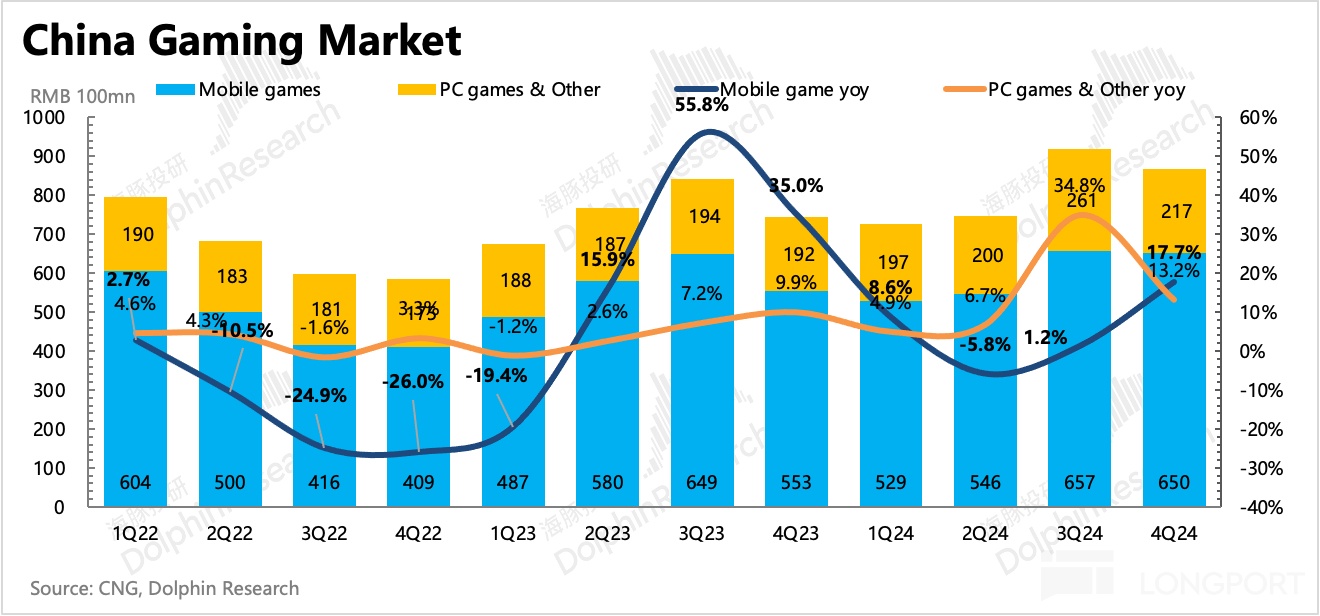

横向对比同行,四季度尽管市场也在回暖,但腾讯还是稍微占优一些。中国游戏出海同样在经历“收获期”,但很明显,这里面大头的贡献还是腾讯。

三、广告再现Alpha超能力

我们都知道,近两年,随着视频号和小程序游戏的先后崛起,在同时面对逆境的腾讯,广告业务是存在alpha逻辑的。但同时随着低基数的数字效应减弱,纵有视频号和小程序,也难敌越来越严峻的环境影响。

由于四季度的宏观环境现实压力,以及渠道调研而来的数据不佳,因此市场对广告收入的预期比较保守,大多在12%左右。但实际表现是增长17%,并且毛利率同比提升了1pct达到57.7%,历史新高。

值得一提的是,高运营成本的视频号广告不再是拖累,而是成为除朋友圈广告以外,第二大贡献体了。海豚君粗略预估,四季度视频号广告收入规模(主要为外循环+电商,互选广告因为净收入确认,占比较低)可能已经接近80亿,同比增长50%,占总体广告收入比例已经有20%。

广告的超预期则是比较具象的体现了腾讯的Alpha逻辑(社交流量是定心石,相比同行的增量来源视频号、小程序、搜索广告等),随着政策加码宏观环境加速触底,以及AI对算法技术的提升,有望改善微信体内并不算高的ROI,带来更多的顺风。

四、金科企服:支付承压,AI时代下云业务机会来了

四季度金科企服同比增长3%,环比略有回暖,与市场预期持平。

海豚君简单拆分来看,占2/3的支付收入可能还有一些承压(参考央行收缴的第三方备付金总额变动趋势,财报披露为同比大致稳定,也就是持平的表现),但企服(云业务和视频号佣金等)加速增长趋势更明显。后续在AI带动下,云业务有望以更快的速度、更高的毛利率水平回归重组前的扩张节奏。

支付是顺周期逻辑,当下主要就是看宏观政策的效果,尤其是微信支付占比更大的线下餐饮市场上。而在市场份额上,至少从支付笔数占比来看,微信支付在移动消费支付上的占比保持稳步提升趋势。淘宝支付破墙后,在电商领域微信也有进一步提高渗透的潜力(市场预期,如果微信支付交易的GMV在淘系内容占比达到20%,那么意味着微信支付每年新增收入可以达到60亿。)

在支付短期疲软下(增长持平),四季度的增量还是在视频号佣金和云服务(商家技术服务费、企业微信商业化的驱动),AI的增量需求可能要到今年一季度的业绩才能有更清晰的体现。

五、投资利得:源于对被投公司的稳定减持+财务性分润收益

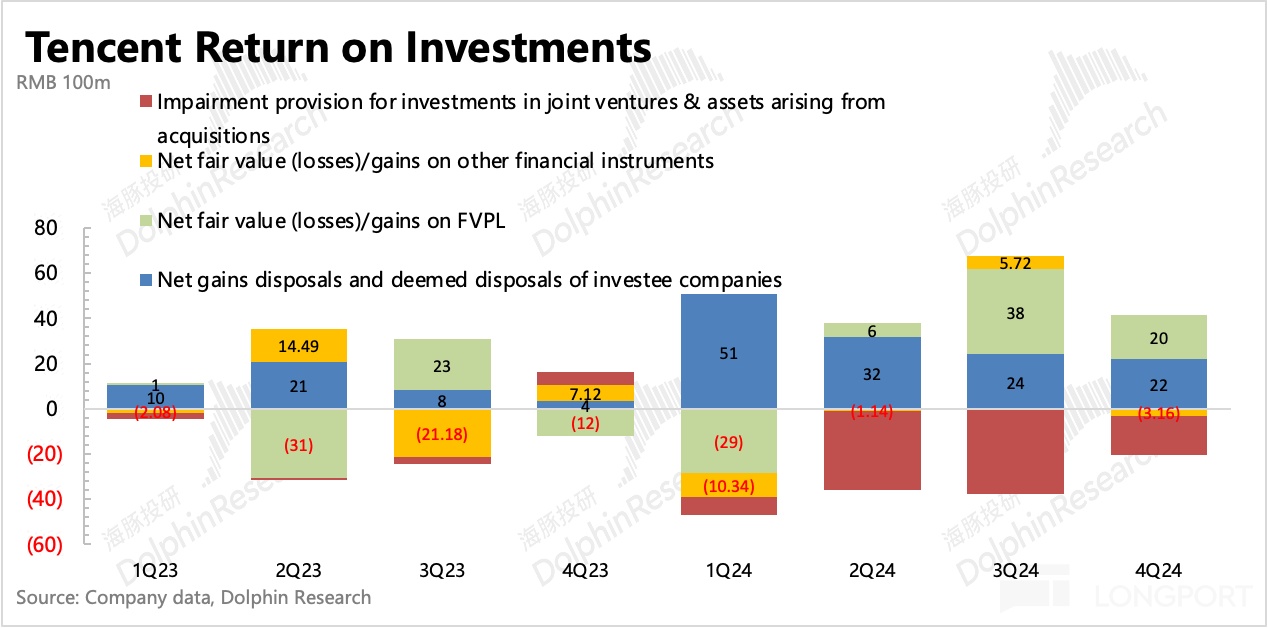

关于投资利得,海豚君基于原指标定义,主要看其他收益净额(按照原定义,包含投资收益),以及分占联营/合营公司盈利两个部分来看:

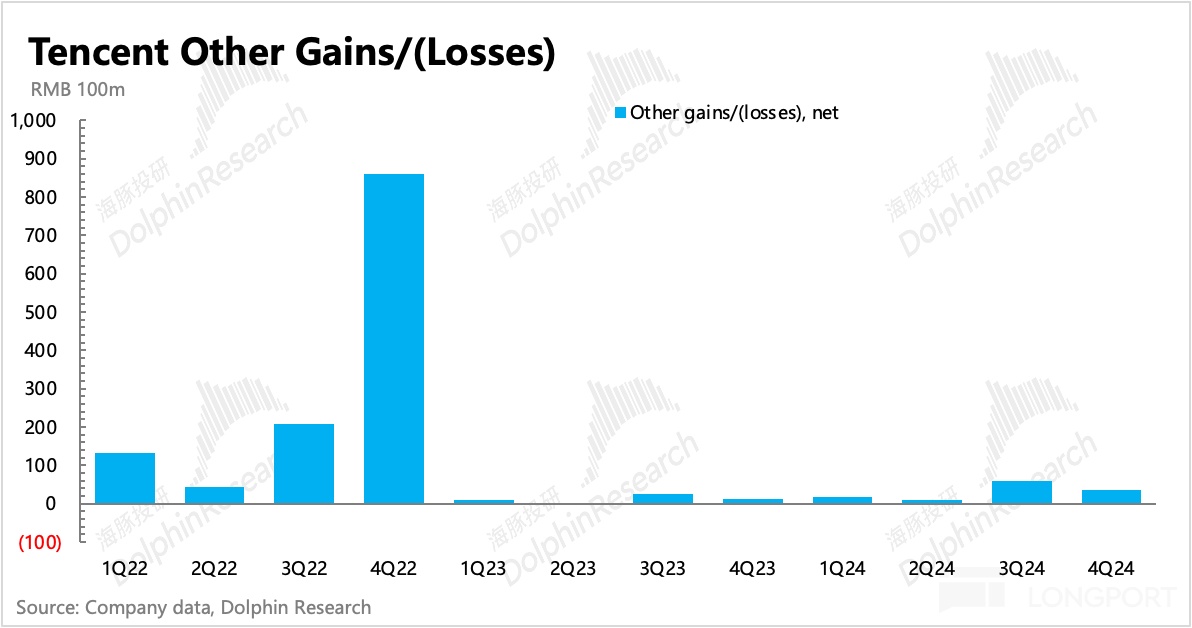

1)其他收益净额35.6亿,环比继续保持大幅增长,主要就是部分资产公允价值增加、资产处置收益。

公允价值损益基本跟随市场行情,但资产处置收益四季度实现22亿,全年处置收益近130亿,相比去年40亿的规模,明显是加快了。这与海豚君去年初的预期一致:回购压力+对AI等新技术的不缺位投资,促使腾讯保持较高的资产处置意愿。

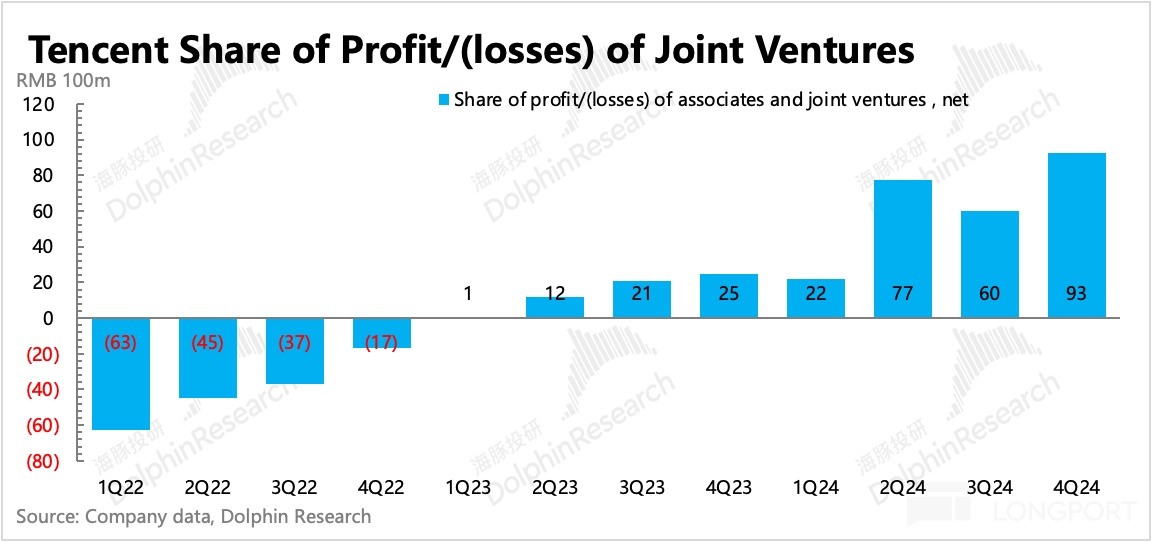

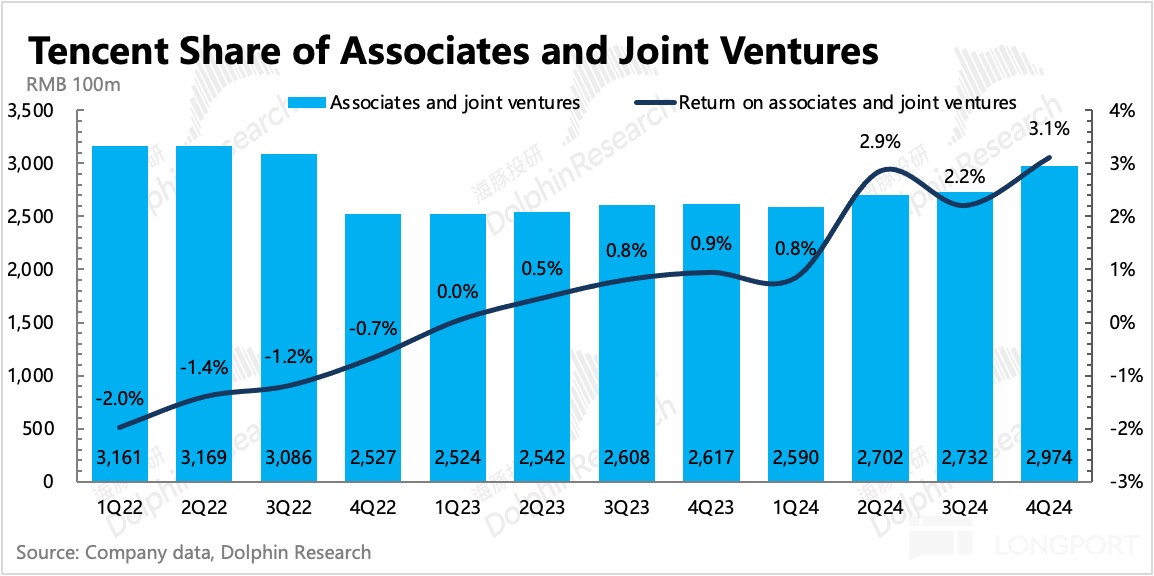

2)四季度分占联营/合营公司盈利92.5亿,主要体现腾讯投资但不控股的兄弟公司们前后近两个季度盈利情况,比如拼多多、快手等。

但值得一提的事,由于腾讯财报一般在兄弟公司们之前发放,因此该数据并不完全代表被投公司们真实的盈利情况,腾讯会根据自己跟踪收集到的数据做一个预估值,然后通过季节之间的调整(比如若上季度多计,下季度就少计),来对标被投公司实际盈利情况。

因此不能简单通过当期的分占盈利来预估拼多多或快手的盈利情况。不过趋势上还是可以参考的,几家兄弟公司已经持续了一年做降本增效。

截至四季度末,公司联合/合营资产规模合计2974亿,结合当期分占盈利92亿,计算得三季度腾讯的投资收益率为3%,环比略有提升。从2022年至今,总体上呈现良性向好的趋势。

六、研发高企,资本开支加速,短期利润或持续受影响

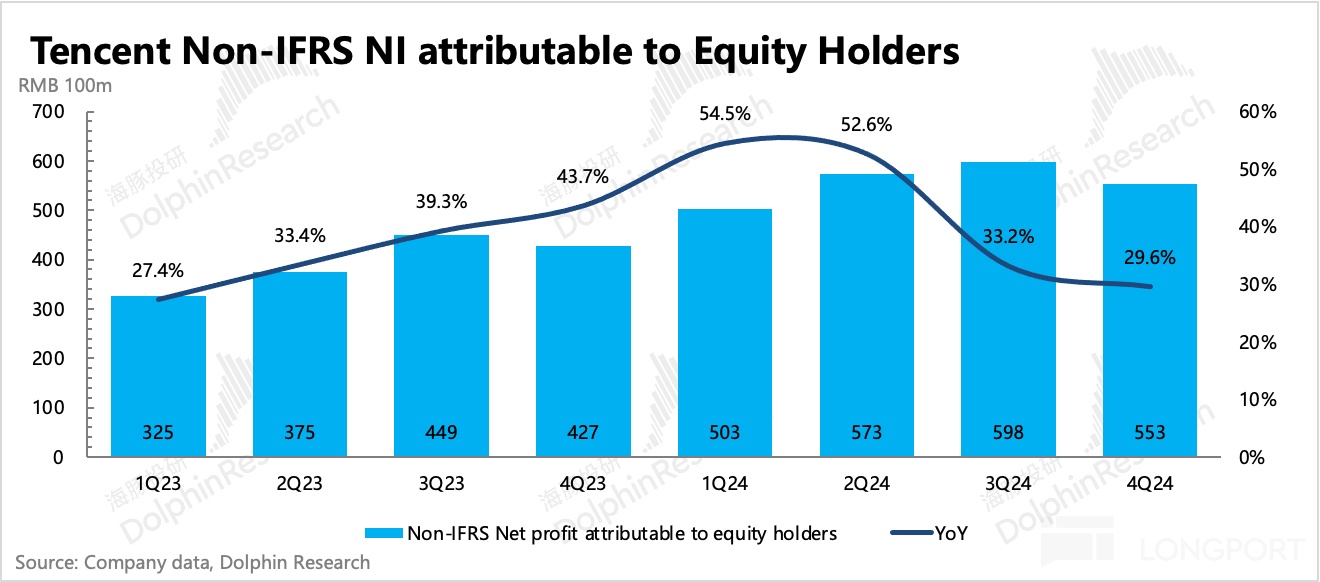

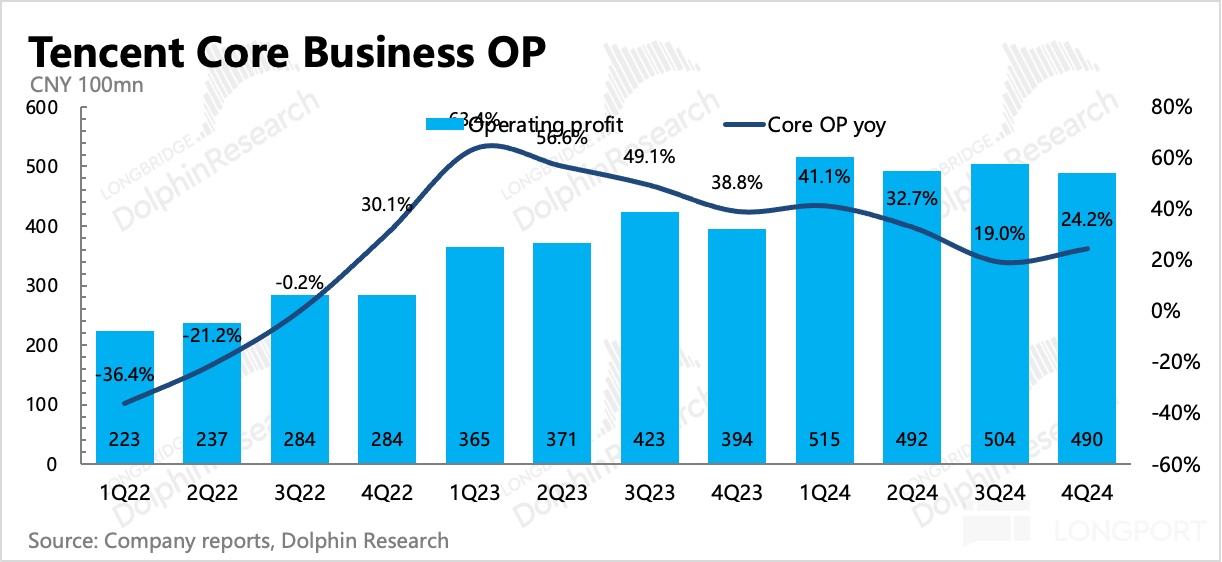

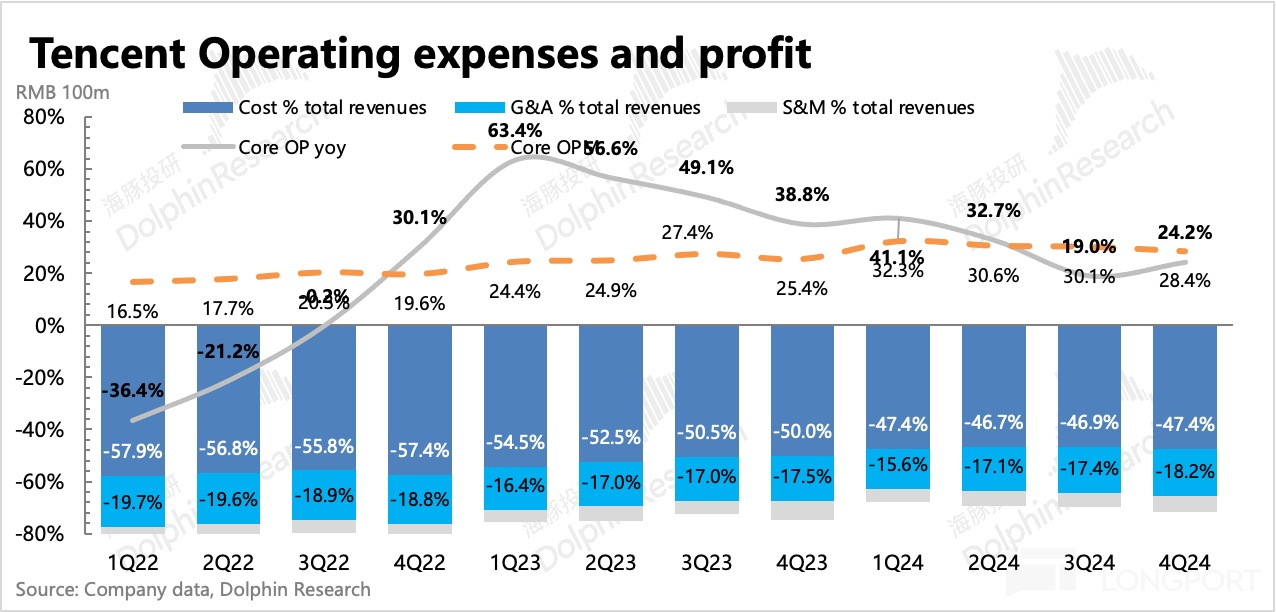

四季度经调整归母净利润553亿,比市场预期的533亿要高,但实际超预期的不是核心主业。如果单看GAAP下核心主业的经营利润,四季度490亿,实际上是低于501亿的市场预期的,利润率也环比吓坏了2pct,这里面的预期差主要在研发费用上。

四季度毛利率整体稳定,其中广告毛利率超预期实现新高(视频号商业化变现加深)。增值服务毛利环比走低,主要是季节性因素,以及DnFM高分成的原因。金科企服整体毛利率偏稳定。

研发费用与Capex一并上扬,同比增长18%,其中主要是服务器成本激增(+69%yoy)+研发人员薪酬增加(+15%yoy,这个季度新增的1735人,大头估计在这里)。在上季度点评中,海豚君已经提示过投入新周期的来临。

Q4研发费用与市场预期整整高了40亿,加回去核心主业的整体利润也是明显超预期。这主要源于腾讯尽量去控制了其他两费,在四季度较少新游戏的情况下,销售和管理费用均同比下滑。

从四季度以来腾讯几乎举集团之力推动AI的动作,近千亿的Capex,以及储备游戏中的一些有潜力的项目规划来看,我们预计研发费用还将继续保持这个增长趋势。其他费用则尽量接着控制,但仍然会影响利润率原本的改善节奏。

不过站在长期视角,海豚君还是认为腾讯的杠杆效应还没完全发挥出来。不仅仅是体现在超10万人的组织优化上(成熟业务的人效比并不高),还体现在同一产业链上下游各项业务之间的联动,减少集团层面的摩擦成本,以及AI新技术的变革,从而带来的整体提效。

七、无视重估利好,大股东减持动作未放缓

最后简单来看下回购与抛售情况。从回购量来看,腾讯在9.24政策底后,估值大幅拉升,四季度的回购也迅速放缓,因此单季度回购环比减少了120亿。四季度共计回购了0.58亿股,耗用238亿港元,购回的股份已被注销,总股份环比减少0.76%。

但1月初,腾讯上了美国国防部制裁名单后,公司马上开启爆买模式,连续五个交易日每日狂捞15亿HKD。

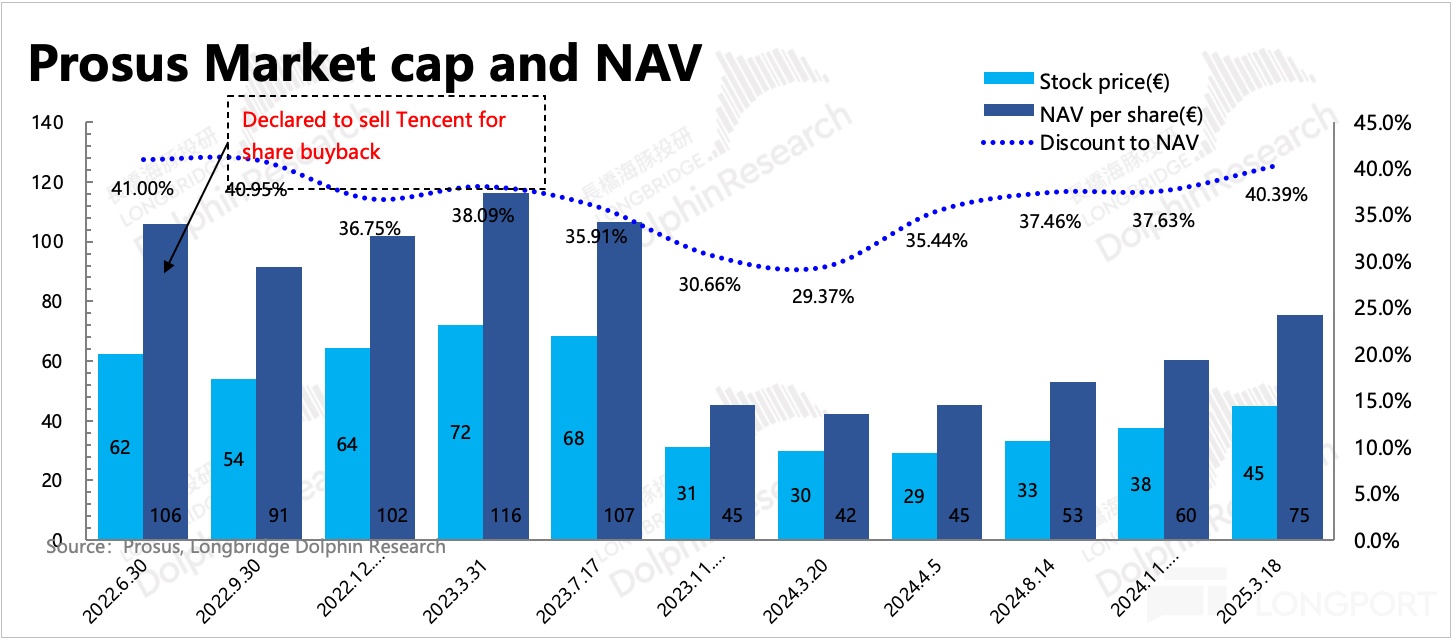

相比我们在11月的统计,大股东Prosus 在11月13日至今4个月内抛售了6130万股,跟随成交量扩大,Prosus的抛售节奏也有所加快。但因为腾讯回购注销力度更大,因此截至四季度末,大股东持股比例微降至23.7%,其净资产/股价=60%,也就是折现率为40%,反而还比11月提升了。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33