ARR目标10亿美元!欧洲AI新星Nebius暴跌后能否重获增长?

Nebius是欧洲一家领先的AI基础设施公司。在最近的AI抛售潮中,其股价从高点下跌了近50%,而公司却预计其年度经常性收入(ARR)将大幅增长。有外国分析师认为,随着欧洲的觉醒,Nebius值得看好。

作者:Stone Fox Capital

欧洲重点

Nebius是一个有趣且复杂的故事,恰逢其时地进入了美国股市。其AI基础设施业务是基于Yandex在俄乌战争后从俄罗斯分离出来而建立的。

经验丰富的团队由Yandex联合创始人、首席执行官阿尔卡季·沃洛日领导。公司总部位于阿姆斯特丹,过去十年间,总部设在欧洲对于一家科技公司来说可能并不有利。

随着美国总统特朗普推动欧洲增加国防开支并为乌克兰提供资金,欧洲大陆突然开始关注投资欧洲企业,这使得Nebius能够完美地满足一个觉醒的欧洲在AI基础设施方面的需求。欧盟提议额外增加8410亿美元的国防开支,并普遍推动从欧洲防务公司购买产品,这使得RHEINMETALL BERL自11月低点以来股价飙升了200%。

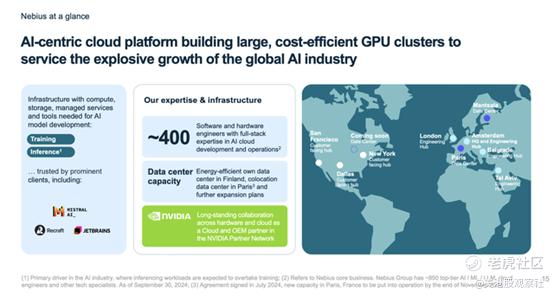

Nebius在芬兰、法国拥有现有的数据中心设施,并在冰岛开设了一个新设施。公司计划在欧洲投资10亿美元,最近在巴黎启动了使用英伟达H200 GPU的GPU集群,并计划在芬兰将容量扩大三倍,目标是拥有最多60,000个GPU,仅在满负荷时的收入潜力就达10亿美元。

公司与CoreWeave、Lambda等在竞争激烈的AI云市场中竞争。CoreWeave正在完成IPO,预计市值350亿美元,基于去年略低于20亿美元的收入。

Nebius还有其他几项有趣的业务,包括拥有自动驾驶技术和在奥斯汀及达拉斯的送货机器人的Avride。Serve Robotics也有类似的送货机器人业务,最近市值接近5亿美元,此前曾超过10亿美元。

AI繁荣时代

Nebius报告称2024年第四季度收入激增至3790万美元。尽管这一数字仍然相对较小,但市场将关注年度经常性收入(ARR)的增长。

AI基础设施公司设定了以下年度经常性收入目标:

2024年12月 - 9000万美元

2025年3月 - 2.2亿美元以上

2025年12月 - 7.5亿至10亿美元

该股在第四季度财报发布前夕曾触及50美元的高点。Nebius未能达到2024年12月年度经常性收入1.1亿美元的目标,令市场失望。

尽管如此,Nebius报告收入增长了466%。实际上,收入从第三季度报告的4330万美元环比有所下降。

股价下跌既是因为未达预期,也与AI板块的整体抛售有关。投资者不应过于纠结于一家基本上处于初创阶段的公司错过预期,尤其是这种增长型公司。

自然,公司在建设基础设施方面耗费了大量现金。公司报告第四季度调整后EBITDA亏损8100万美元,运营活动消耗了8000万美元现金,同时在该季度花费了4.18亿美元用于资本支出。

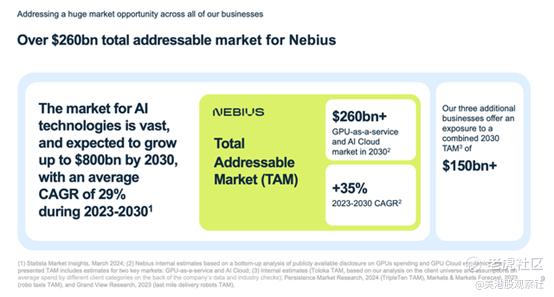

CoreWeave是Nebius可能最终走向的一个典型例子,尽管2024年的收入是Nebius2025年目标的两倍,但AI基础设施竞争对手去年仍亏损8.73亿美元。对Avride、Toloka和TripleTen运营的额外投资可能会增加持续亏损,并延长公司实现盈利的时间,同时通过相邻业务将总潜在市场规模从2600亿美元水平扩大了1500亿美元。

Nebius的交易价格仅为分析师共识收入目标9.43亿美元的7倍。如果AI基础设施公司实际达到2025年年度经常性收入目标的上限10亿美元,公司全年将产生超过10亿美元的收入总额。

在第四季度数据发布后,投资者肯定会对今年的激进年度经常性收入目标持怀疑态度,Nebius需要将3月2.2亿美元的目标扩大四倍,才能在12月达到中点。如果公司达到目标,CoreWeave的估值和欧洲助力的机会肯定可以将股价推高至D.A. Davidson的50美元目标价。

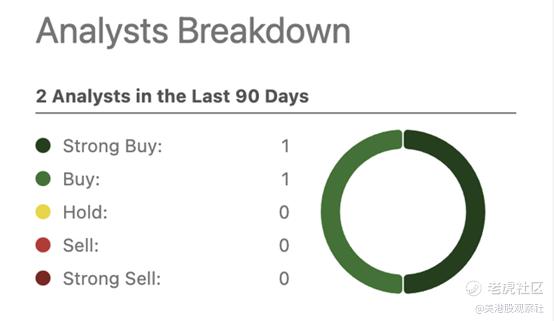

由于最近在纳斯达克重新上市,目前只有两位分析师覆盖该公司业务。在没有传统IPO的情况下,市场只是逐渐了解该公司业务,而更大的机会在于Nebius获得更多分析师关注,从而推动股价上涨。

Nebius 年底的现金余额为 24.5 亿美元,用于运营。该公司只计划在年底前实现调整后的 EBITDA 盈利,同时在资本支出上投入大量资金。这家人工智能基础设施公司去年 12 月轻松从英伟达等大型投资者那里筹集了 7 亿美元,但投资者无法保证 Nebius 会以有吸引力的价格轻松筹集更多资金,尤其是如果该公司未能再次实现 ARR 增长目标的话。

总结

投资者最看重的是,Nebius 现在是一只价格颇具吸引力的人工智能基础设施股票。此外,该公司还有望推动欧洲市场的发展,因为欧洲大陆在沉睡多年后正寻求复苏,并推动从当地公司购买产品。

$NEBIUS(NBIS)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56