农产品:收购进度缓慢,难改棉价颓势

来源:申银万国期货宏观金融研究

摘要

节后国内郑棉整体呈现小幅反弹的走势,这主要由于假期新疆疫情较为严重,导致新棉收购和加工进度持续缓慢,上市时间延迟,新疆棉出疆也不顺畅。而下游纺织企业原料库存都处于历史低位,短期供应紧缩,使得现货价格逐渐走强,棉花基差也不断扩大。

10月USDA供需报告并未如市场预期调降美棉产量,而是大幅调低了全球棉花消费量,使得新年度全球棉花期末库存明显调增,全球棉花供需格局转向宽松的基调不变。随着新年度棉花陆续上市,全球棉花供应压力将逐渐增加,后市国际棉价预计仍将承压运行。

国内新疆机采棉收购价在现货支撑下,已经涨至6元/公斤附近,但仅有少数轧花厂还在收购。待新疆疫情好转,新棉大量上市后,收购价再度走低的可能性较大。国内下游金九银十成色不足,节后成品出库速度减缓,旺季过去后订单预期缩减,后市需求仍不容乐观。

短期在新疆疫情影响下,现货维持坚挺,郑棉期价受到支撑。但疫情缓解后供应将集中释放,叠加下游需求预期进一步走弱,后市棉价预计仍以弱势运行为主,操作上建议逢高偏空配置。

正文

01

国际棉市解析

1、USDA显著下调全球棉花消费量,报告利空棉价

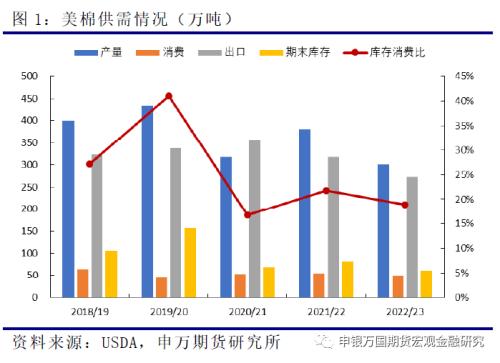

10月USDA供需报告对2022/23年度的产量调整幅度并不大,此前市场对于美棉产量的担忧扑空,可见以美国为主的各主产国的产量炒作已经基本结束,前期驱动也已消化。此次报告最主要的调整对象是消费,USDA大幅下调了全球棉花消费量66万吨至2517万吨,其中中国消费下调22万吨,印度下调22万吨,巴基斯坦下调11万吨。棉花出口量下调21万吨,其中美国棉花出口量再度下调2万吨,来到七年以来的最低水平。全球棉花期末库存大幅上调68万吨至1913万吨,主要增量来自于印度27万吨,中国23万吨。

整体来看,此次报告利空棉价,显著下调了全球棉花消费量,符合我们此前的预估,最终使得全球期末库存明显调增,强化了新年度棉花供应趋于宽松的预期。接下来全球将迎来2022/23年度新作大规模上市,国际棉价或将开启新一轮的下跌行情。

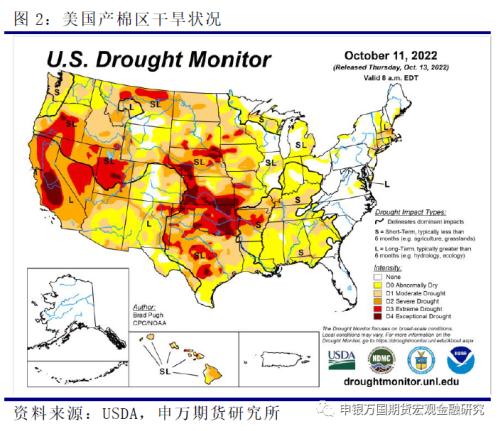

2、美棉减产幅度不及预期,仍需持续关注天气扰动

9月下旬以来,美棉主产区干旱再度来袭,再次引发市场对于新年度美棉产量的担忧,市场预期10月USDA供需报告可能会重新大幅下调美棉产量,然而此次报告仅仅将美棉2022/23年度产量下调了0.4万吨,又因出口量再度调低2万吨,美棉期末库存不降反升。不过当前美棉产区的干旱确有加重的态势,截止到10月11日,美棉主产区(92.8%)的干旱程度和覆盖率指数196,同比高148,环比上周增23;德克萨斯州的干旱程度和覆盖率指数为227,同比增159,环比上周增8。从新棉的生长状况来看,截止10月16号,美棉15个棉花主要种植州棉花生长优良率为31%,上周为30%,较上周上调1个百分点;去年同期水平为64%,相差33个百分点,苗情依然很差。

02

国内棉市解析

1、新棉收购进度缓慢,供应端压力后移

2022年全国棉区气候适宜,新棉总体长势良好,产量预计小幅增加,USDA预估2022/23年度中国棉花产量为610万吨,同比增加26万吨。值得一提的是,本月USDA将2021/22年度中国棉花消费量下调了44万吨至762万吨,同时将2022/23年度消费量下调了22万吨至795万吨,符合我们此前的预期,消费预估数据也已基本贴近国内的实际情况。

收购方面,由于去年抢收导致许多轧花厂遭遇严重的亏损,今年银行的放贷变得更加严格,资金量大幅萎缩将会影响轧花厂的收购热情和进度,所以轧花厂想抢收也缺乏后期资金的支持,而下游受新疆棉禁令的影响能提供的流动性也较有限,今年的收购期预计大大延长。目前仍有大量轧花厂并未开始收购,或者处于停收的状态,一方面棉农与轧花厂对于开秤价的预期偏差较大,另一方面近期棉价连续下跌,轧花厂收购心态更加谨慎。近期因为现货价格坚挺,新疆机采棉收购价已经小幅上涨至6元/公斤,不过当前仍在继续收购的轧花厂很少,所以该收购价也不具备参考性。随着疫情逐渐得到控制,新棉集中上市后机采棉收购价大概率还是会拐头向下。

2、旺季进入尾声,后市需求不容乐观

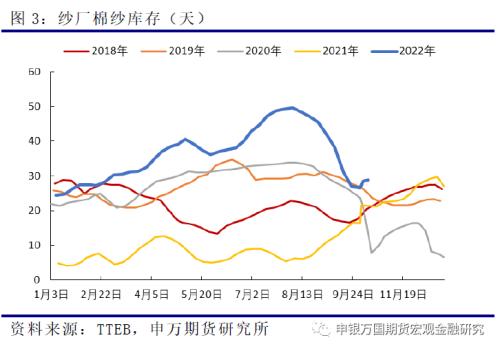

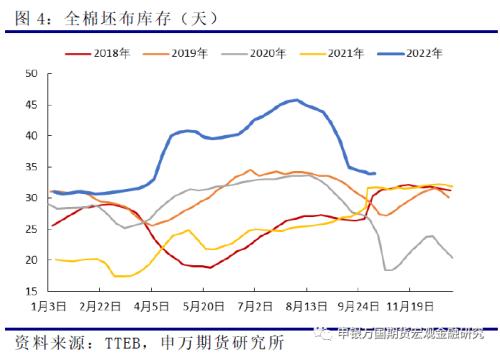

国内在进入“金九银十”传统消费旺季后,下游需求确有一定的好转,纯棉纱成交较好,纺织企业开机率明显提升,成品出库速度也明显加快。但与往年旺季相比,需求整体仍然偏弱,整个纺织市场还是呈现出疲软的态势,下游订单多持续至10月中下旬,旺季之后订单预期缩减,目前需求好转已经开始放缓,后市消费走弱已成为市场共识。截止10月14日,纯棉纱厂开机率降至47.7%,纱厂棉花库存小幅回落至16.7天,棉纱库存近期小幅回升至28.9天。织厂方面,截止10月14日,全棉坯布负荷下降至50.6%,织厂棉纱库存为9.2天,连续三周下降,全棉坯布库存近期去库速度明显放缓,整体仍维持在34天的高位。

03

小结

节后国内郑棉整体呈现小幅反弹的走势,这主要由于假期新疆疫情较为严重,导致新棉收购和加工进度持续缓慢,上市时间延迟,新疆棉出疆也不顺畅。而下游纺织企业原料库存都处于历史低位,短期供应紧缩,使得现货价格逐渐走强,棉花基差也不断扩大。

10月USDA供需报告并未如市场预期调降美棉产量,而是大幅调低了全球棉花消费量,使得新年度全球棉花期末库存明显调增,全球棉花供需格局转向宽松的基调不变。随着新年度棉花陆续上市,全球棉花供应压力将逐渐增加,后市国际棉价预计仍将承压运行。

国内新疆机采棉收购价在现货支撑下,已经涨至6元/公斤附近,但仅有少数轧花厂还在收购。待新疆疫情好转,新棉大量上市后,收购价再度走低的可能性较大。国内下游金九银十成色不足,节后成品出库速度减缓,旺季过去后订单预期缩减,后市需求仍不容乐观。

短期在新疆疫情影响下,现货维持坚挺,郑棉期价受到支撑。但疫情缓解后供应将集中释放,叠加下游需求预期进一步走弱,后市棉价预计仍以弱势运行为主,操作上建议逢高偏空配置。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56