理想汽车2024年全年及Q4财报:持续进阶,布局未来

2025年3月14日,理想汽车发布了2024年第四季度及全年财报,吸引了市场的广泛关注。从全年业绩来看,2024年理想汽车全年营收达1445亿元,同比增长16.6%,连续两年突破千亿元大关;全年交付量达500,508辆,同比增长33.1%,稳居20万元以上中国品牌汽车销量榜首。亮眼的数据背后,是理想汽车在产品布局、技术研发和市场运营等多方面持续深耕的成果。

一、业绩表现优异:量价齐升,现金储备充裕

2024年第四季度,理想汽车交付量达158,696辆,同比增长20.4%,创下单季度交付量历史新高。全年交付量更是突破50万辆大关,同比增长33.1%,这一成绩不仅远超行业平均增速,也让理想汽车在新能源汽车市场的地位更加稳固。

从车型来看,理想汽车已形成了较为完善的产品矩阵,覆盖了不同细分市场。理想L6在2024年第四季度月销量稳态在2万台以上,成为20-30万元价格区间的爆款产品。作为理想汽车布局中低端市场的重要车型,理想L6凭借其高性价比、大空间以及丰富的配置,吸引了大量家庭用户,进一步夯实了理想汽车在20万元以上乘用车市场中国品牌销量冠军的地位。定位豪华MPV市场的理想MEGA则连续多月跻身50万元以上细分市场前二,销量仅次于丰田埃尔法。L7/L8/L9则保持了稳定增长,合计销量占比约59%,是整体销量增长的压舱石。

随着销量的增长,理想汽车的营收也实现了稳步提升。2024年第四季度,公司收入总额为443亿元,同比增长6.1%,环比增长3.3%;全年收入总额为1445亿元,同比增长16.6%。车辆销售收入作为主要收入来源,2024年全年达到1385亿元,同比增长15.2%。

在利润方面,2024年第四季度净利润为35亿元,全年净利润为80亿元。虽然净利润同比有所减少,但考虑到公司在研发、市场拓展等方面加大了投入,这一成绩依然体现了理想汽车良好的盈利能力。2024年全年毛利率为20.5%,车辆毛利率为19.8%。整体毛利率有所下降,但是仍然保持了20%以上的健康水平,而且,随着规模效应的逐步显现,理想汽车的成本控制能力不断增强,未来毛利率有望逐步回升。此外,理想汽车在供应链管理方面具备显著优势。通过与供应商建立长期稳定的合作关系,实现了零部件的规模化采购,有效降低了采购成本。同时,公司在生产制造环节不断优化流程,提高生产效率,进一步降低了生产成本。这种供应链优势也将带动公司盈利能力的持续回升。

在费用方面,2024年理想汽车的营业费用为226亿元,同比增加12.7%。其中,研发费用为111亿元,同比增加4.6%,体现了公司对技术研发的持续重视;销售、一般及管理费用为122亿元,同比增加25.2%,这主要是由于公司业务规模扩大,门店扩张以及市场推广活动增加所致。

截至2024年末,理想汽车的现金储备高达1128亿元,同比继续提升。充足的现金储备为公司的新产品研发、新技术投入以及市场拓展提供了坚实的资金保障,使公司能够在激烈的市场竞争中保持战略主动性。公司2024年的经营现金流也达到159亿元,能够为公司持续造血,推动业务加速正循环,进一步提升市场竞争力。

二、新车型布局:纯电转型加速,拓宽市场版图

理想汽车首款纯电车型i8计划于2025年7月正式发布,这一车型的推出备受市场关注。i8定位为中大型六座SUV,瞄准35-43万元的家庭用户市场,旨在满足消费者对高端、舒适、智能的新能源汽车需求。在技术方面,i8搭载800V高压平台和宁德时代麒麟电池,具备强大的性能优势。支持12分钟快充500公里的快充技术,极大地提升了充电效率,缓解了用户的充电焦虑,使纯电动汽车的长途出行更加便捷。

i8的推出对理想汽车具有重要战略意义。目前,理想汽车在增程式电动领域已经取得了显著成绩,但在纯电市场的布局相对滞后。i8的推出将弥补理想汽车在纯电产品线的短板,完善公司的产品矩阵,提升在新能源汽车市场的综合竞争力。从销量预期来看,理想汽车目标在2025年实现纯电车型销量占比30%,约21万辆。i8作为理想汽车纯电转型的首款重磅车型,将承担起重要的销量任务,有望成为公司新的增长引擎。

除了i8,理想汽车的另一款纯电车型i6也在稳步推进中。i6的定位可能低于i8,进一步覆盖30万元以下市场,丰富理想汽车的纯电产品线,覆盖更广泛的市场细分领域。i6有望凭借其独特的产品定位和性价比优势,吸引更多年轻消费者和家庭用户,成为理想汽车新一款的爆款车型。

三、AI智能化及充电网络:加速推进,引领行业发展

在AI智能化领域,理想汽车坚持全栈自研路线,不断提升智能驾驶和智能座舱的技术水平。公司的AD MAX智驾系统已经在多款车型上实现应用,并且订单占比在高端车型中超70%,受到了消费者的广泛认可。理想汽车计划在2025年实现L3级自动驾驶的落地,这将使公司在智能驾驶领域进入行业第一梯队。为了实现这一目标,理想汽车正在研发下一代VLA智驾大模型,该模型将基于更强大的算法和算力,实现更精准的环境感知、决策规划和车辆控制,为用户带来更加安全、便捷的智能驾驶体验。目前,VLA智驾大模型的研发进展顺利,目标在2025年下半年与纯电SUV理想i8同时发布

在智能座舱方面,理想汽车同样不断创新。通过自研基座大模型,实现了语音交互、智能导航、娱乐系统等功能的深度融合,为用户打造了更加智能、人性化的座舱环境。智能座舱与智能驾驶系统的协同工作,进一步提升了用户的整体用车体验。

充电网络的完善是新能源汽车普及的关键因素之一。理想汽车在充电网络布局方面积极发力,计划在2025年底建成3000座超充站,目前已建成1845座,并且重点覆盖“九纵九横”国家级高速干线,解决纯电用户长途出行焦虑。超充网络的快速扩张,不仅为i8等纯电车型上市铺路,更将形成“车+桩”协同效应,强化用户粘性。管理层透露,2025年7月i8上市时,配套超充站将达2500座,年底实现高速路网全覆盖,这将成为理想纯电车型差异化竞争的关键筹码。

四、估值分析:低估潜力,未来可期

尽管目前新能源汽车市场竞争愈发激烈,理想汽车股价也受到一定压制,但是公司基本面支撑下的长期价值仍然处于低估状态。从业务布局看,纯电车型i8/i6的推出将打开新的市场空间,2025年30%的纯电销量占比目标如果能够达成,理想汽车的营收则有望突破2000亿元;而AI智驾与超充网络的领先优势,则为其构建了深厚的护城河。而在财务层面,公司千亿级现金储备与持续造血能力,也使得公司具有超越同行的强大竞争力,在新品研发与全球拓展中占据主动权。

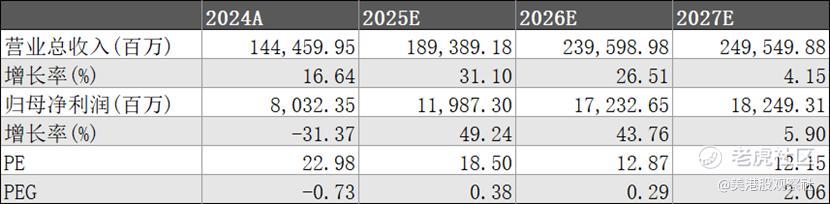

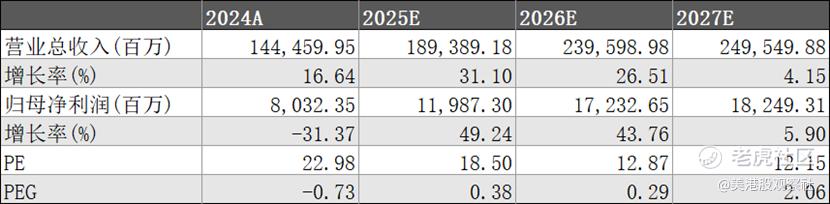

目前,理想汽车的动态市盈率仅为26倍,明显低于已经盈利的特斯拉的113倍和比亚迪的34倍,而在尚未盈利的同行中,理想汽车的PS倍数仅为1.6倍,处于较低水平,明显低于小鹏汽车的4.2倍。随着纯电车型放量、智驾技术商业化提速,理想汽车的估值有望得到进一步修复和提升。根据市场的一致预期来看,2025年,理想汽车的预测净利润达到120.9亿元,同比增长49.4%,对应的市盈率倍数仅为18.5倍,这也是公司估值持续提升的长期支撑。而在当前市场环境下,随着Deepseek等技术的发展,中国资产估值整体呈现提升的大趋势。理想汽车作为新能源汽车行业的领军企业之一,有望在这一轮估值提升中受益。

理想汽车在2024年取得了令人瞩目的成绩,同时在2025年及未来展现出了强大的发展潜力。公司在守住高端市场基本盘的同时,其纯电化、智能化布局已清晰落地,将构建起全方位的核心竞争力。短期来看,i8、i6的表现将会是关键变量,有望成为公司估值提升的加速因子。对于投资者而言,当下的估值低位或是布局长期价值的良机。

$理想汽车(LI)$ $理想汽车-W(02015)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33