科达利:3月12日接受机构调研,包括知名机构盈峰资本的多家机构参与

证券之星消息,2025年3月17日科达利(002850)发布公告称公司于2025年3月12日接受机构调研,长江证券、Tyndall、Arrow Capital、麦格理、恒立基金、同创佳业、东方红、北方亚事资产、时代伯乐、上海银行、中国国银资本、盈峰资本、创华投资、深圳华夏复利私募基金、山西证券、第一创业证券、景顺长城基金、华西证券、深圳弘扬投资、其他11家机构、投资者、诺安基金、红土创新、浩成资管、天辰元信、3W Fund、Perpetual、Alphinity参与。

具体内容如下:问:公司情况介绍:答:二、问环节Q一季度的生产经营情况?产能利用率?公司正在按照客户的订单需求有序生产,目前产能利用率较前期持续提升。具体经营情况可以留意后续披露的相关定期报告。Q公司在结构件行业的核心竞争优势是什么?科达利结构件产品的核心竞争优势源于多方面的综合实力。首先,公司在结构件领域深耕多年,积累了丰富的经验,形成了较高门槛的工艺技术,难以复刻。其次,规模化生产能力是另一大优势,大批量生产需要长期验证产品的一致性、良率和品质稳定性,而科达利已具备成熟的大规模生产能力。此外,公司在技术研发和市场开拓过程中,与众多优质客户建立了长期合作关系,积累了丰富的客户资源。同时,资本市场的支持也为公司提供了强大助力,通过上市融资扩充产能,进一步抢占市场份额。总体而言,科达利凭借技术积累、规模化生产能力、客户资源以及资本支持等多重优势,顺应行业发展周期,建立了显著的竞争壁垒,为持续增长奠定了坚实基础。Q公司与客户的合作开发主要是怎么实现的?公司技术研究、改进是公司与客户之间互动和反馈的过程。客户根据具体产品提出需求,公司会基于现有技术和材料进行深入研究和评估,提供可行的优化方案,来促进技术落地。同时,公司始终重视技术创新,当研发出新的加工工艺或技术时,会主动推荐给客户,帮助客户优化产品设计,更好地满足其需求。Q海外基地未来发展情况?公司积极推进海外市场布局,但由于不同国家和地区的市场需求、政策环境以及产业链配套存在差异,海外基地的产能释放和业务发展需要一定的时间来逐步适应和优化,目前在等待客户放量中。但随着全球范围内对碳排放要求的日益严格,新能源产业将迎来更广阔的发展空间。经过降本和技术创新,公司产品具有较强的竞争力,未来有望迎来更多机遇。Q为什么选择机器人作为第二发展曲线?公司在结构件领域深耕多年,已占据较大的市场,具备丰富的经验和较强的竞争力。在此背景下,探索“第二增长曲线”不仅是应对当前经营环境的有效策略,也是企业追求长期可持续健康发展的关键。公司立足于全球市场,着眼于人形机器人在工业领域未来的发展潜力,进军机器人赛道,与台湾盟立、盟英共同投资设立深圳科盟,与苏州伟创、上海盟立共同投资设立深圳伟达立。机器人业务具有高附加值和技术壁垒,通过整合合作双方技术、市场和资金资源,在谐波减速器和关节模组进行布局,可以推动公司持续增长和健康发展。Q为什么选择合资的合作方式?公司选择合资的合作方式是基于多方面的战略考量。首先,机器人行业技术门槛高,合资可以实现技术互补,合作方具备高精密减速器领域的技术沉积,我方具备金属精密制造技术及降本量产能力,合作将推动技术创新和产品落地。此外,通过整合双方客户渠道、共享资源,能加速业务推进,构建一个互补性强、覆盖广泛的市场网络,有助于公司快速切入市场,抢占市场先机。同时,合资不仅是短期合作,更是长期战略布局,通过与合作方的深度合作,公司可以持续增强技术、市场和资源优势,为机器人业务的长期发展奠定坚实基础。Q公司的盈利为何能保持稳定,未来的发展趋势如何?公司保持盈利稳定性一方面得益于在精密结构件领域的技术优势和客户优势,公司深耕结构件领域多年,一直与众多知名的优质客户保持长期稳固的战略合作关系,同时,公司始终重视研发投入,持续推出新产品,优化产品结构,通过深化客户合作提高产品附加值。另一方面,公司注重成本控制和效率提升,通过一系列精细化管理策略,提升产品良率和自动化水平,实现降本增效。未来,受到新能源汽车和储能领域的强劲推动,公司将紧跟市场和客户需求,继续保持稳定增长。此外,公司积极布局人形机器人相关业务,通过与合作方的深度合作,将构建新的竞争优势,有望拓展公司第二发展曲线,进一步扩大公司整体经营效益。Q未来有无提升份额的可能性?随着全球新能源汽车渗透率的提升及动力电池行业下游应用空间的不断拓展,公司未来有望进一步提升份额。客户方面,公司保持与业内优质客户的长期合作,在稳定市场份额的同时,积极开拓新客户,进一步提升市场份额。技术方面,公司具备突出的技术优势和创新能力,通过持续加大研发投入,保持技术领先性,能快速响应客户需求并提供高质量、高附加值的产品。新业务方面,公司积极布局谐波减速器、关节模组等人形机器人相关业务,将为公司带来新的增长点,进一步提升整体市场份额。

科达利(002850)主营业务:锂电池精密结构件业务、汽车结构件业务。

科达利2024年三季报显示,公司主营收入85.92亿元,同比上升10.6%;归母净利润10.16亿元,同比上升27.86%;扣非净利润9.85亿元,同比上升27.75%;其中2024年第三季度,公司单季度主营收入31.46亿元,同比上升10.35%;单季度归母净利润3.68亿元,同比上升28.7%;单季度扣非净利润3.57亿元,同比上升29.66%;负债率37.7%,投资收益-4314.76万元,财务费用5078.38万元,毛利率23.19%。

该股最近90天内共有5家机构给出评级,买入评级5家。

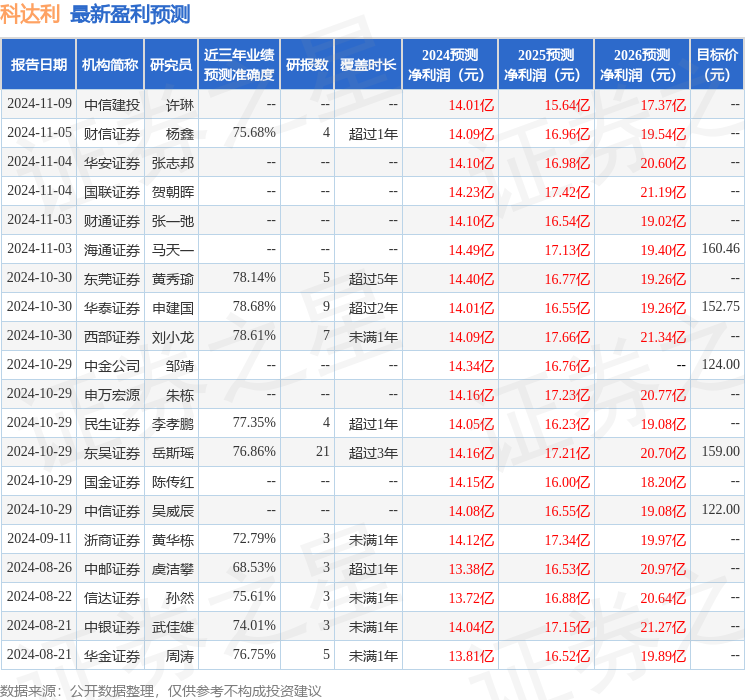

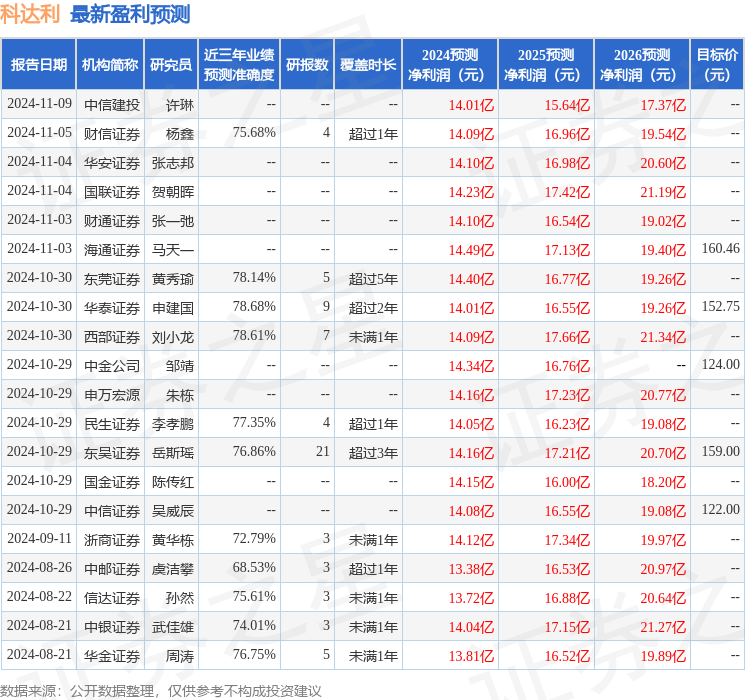

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出5339.05万,融资余额减少;融券净流入163.65万,融券余额增加。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61