减速器大牛股频出,谁最可能突围?

近期,人形机器人板块偶因大盘下跌及情绪冲击出现大幅回调,但整体依然活跃,部分热门龙头屡创新高。

除丝杠、电子皮肤、电机等零部件外,减速器虽技术壁垒相对不高,但同样备受追捧。自去年9月24日至今,中大力德大涨300%,斯菱股份大涨260%,恒工精密和富临精工均大涨逾220%,绿的谐波上涨超190%。

这个牛股频出的减速器领域,如何看待中长期投资机会呢?

01

减速器是一种通过齿轮传动来降低输出转速并增大输出扭矩的机械装置,广泛应用在工业机械、汽车、航空航天、机器人等领域。

按照架构与传动原理,减速器可以分为通用减速器、专用减速器以及精密减速器。其中,精密减速器因重量轻、功率大,常应用在工业/人形机器人、数控机床等精密度需求较高的行业领域。

精密减速器可细分为谐波减速器、RV减速器、行星减速器。其中,谐波减速器具备传动精度高、结构简单、重量与体积小等特点,但不耐冲击、输出扭矩相对较小,可以应用在机器人中的小臂、腕部和手部等关节。

行星减速器具备扭矩大、传动效率高等特点,但精度相对较低、单级减速比低、多级重量体积大。此外,RV减速器具备扭矩大、高负载、高刚度等特点,但结构复杂、体积大、成本高,尚未被人形机器人厂商采用。

针对以上三种减速器,海内外机器人龙头厂商使用类型不太一致。其中,特斯拉Optimus在手臂、腿、躯干和颈部等位置搭建14个旋转执行器,对应14个谐波减速器,灵巧手则采用了行星减速器。

国内市场方面,宇树科技、小米均采用行星减速器,而优必选采用谐波减速器。此外,智元机器人、傅利叶、小鹏等厂商则采用谐波与行星减速器。

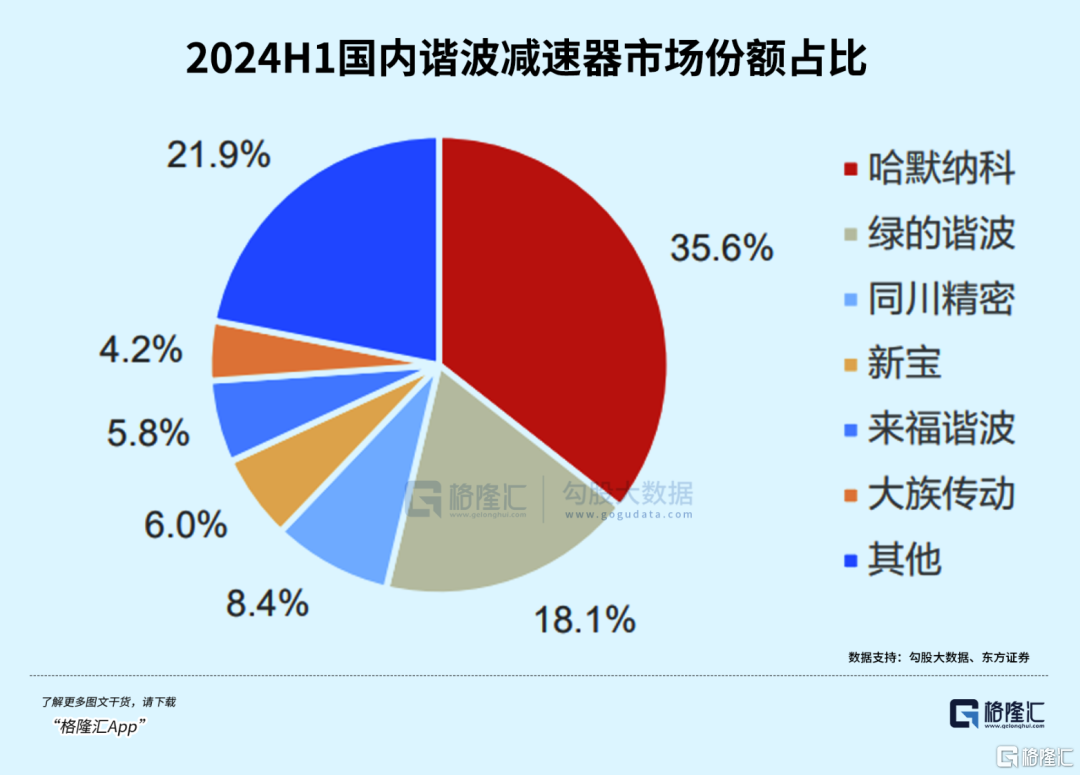

在国内谐波减速器赛道,截止2024年上半年,日本哈默纳科、绿的谐波、同川精密、日本新宝、来福谐波、大族传动位列TOP6,市场占有率分别为35.6%、18.1%、8.4%、6%、5.8%、4.2%。

在国内行星减速器赛道中,截止2022年,日本新宝、科峰智能、纽氏达特、精锐科技、利茗位列国内TOP5,市场份额占比分别为20.4%、11.7%、9.4%、7.1%、5.3%。其中,只有科峰智能属于中国大陆本土龙头企业。

近年来,国内多家上市公司因人形机器人产业而积极布局减速器赛道,未来有望通过产品性比价等优势逐步实现国产替代。

其中,中大力德掌握了谐波、RV和行星减速器,成为技术覆盖最全面的减速器龙头;丰立智能则掌握了谐波与行星减速器,绿的谐波、来福谐波、斯菱股份等厂商只专注于谐波减速器。

02

具体来看,中大力德自1998年成立起,便从事减速电机、减速器等核心零部件的研发、制造,后将单个零部件业务扩展为减速器+电机+驱动一体化产品架构。

截止2024年上半年,中大力德智能执行单元(一体化产品)、减速电机、减速器,营收分别为2.1亿元、1.6亿元、1.3亿元,占比分别为41%、33%、25%,产品广泛覆盖工业机器人、智能物流、新能源设备、工业母机等行业领域。

如今,人形机器人将逐步量产,中大力德也提早进入下游核心机器人厂商产业链,包括宇树科技、智元机器人,主要为其提供行星减速器。

再看绿的谐波,从2003年开始创立,便从零研发工业机器人领域的谐波减速器。截止2024上半年,谐波减速器、机电一体化收入分别为1.46亿元、0.25亿元,占比分别为85%、14%。

目前,绿的谐波已经进入宇树科技、智元机器人等产业链。产能进展方面,于今年1月1日完成非公开发行募集资金14亿元用于新一代谐波减速器扩产项目,拟建设100万台/年谐波减速器产能,预计2027年两代谐波减速器产能合计159万台/年。

斯菱股份,属于典型的跨界选手。主营业务是做汽车后市场的轴承,近年才开始介入人形机器人赛道,主攻以下三个方面:

第一,公司已成功研发谐波减速器,其生产核心设备已于2024年底陆续到位,安装调试结束后可开始小批量量产。同时,该公司计划将于今年上半年投资第二条产线,旨在储备更多产能,以应对未来市场需求增长。

第二,介入滚珠丝杠,已初步完成样品打造。

第三,介入执行器模组业务,融合谐波减速器、无框电机、伺服驱动板、磁性编码器、刹车片等关键组件,形成一体化产品。目前,该产品还正在研发之中,尚未批量供货。

要知道,旋转执行器、直线执行器以及灵巧手是人形机器人中最为核心的三大整体零部件,占价值量的70%以上。能有底气去研发执行器模组的厂商较少,更多是聚焦在单一零部件。

另值得注意的是,斯菱股份的高端轴承、滚柱丝杠部件都已送样,绑定了特斯拉人形机器人供应商拓普集团,成为特斯拉产业链的间接供应商。

接下来,我们来对比一下以上三家企业现有基本面情况。2019Q3—2024Q3,中大力德、绿的谐波、斯菱股份营收年复合增长率分别为8.74%、15.72%、25.19%(因缺乏部分年份三季度数据,故统计2018-2023年),归母净利润年复合增速分别为10.25%、9.2%、35.37%。

可见,中大力德、绿的谐波基本面表现中规中矩,尤其是最近2-3年因工业机器人需求萎靡导致业绩出现波折下滑的境地。而斯菱股份所处赛道景气度高,成长性相对最好。

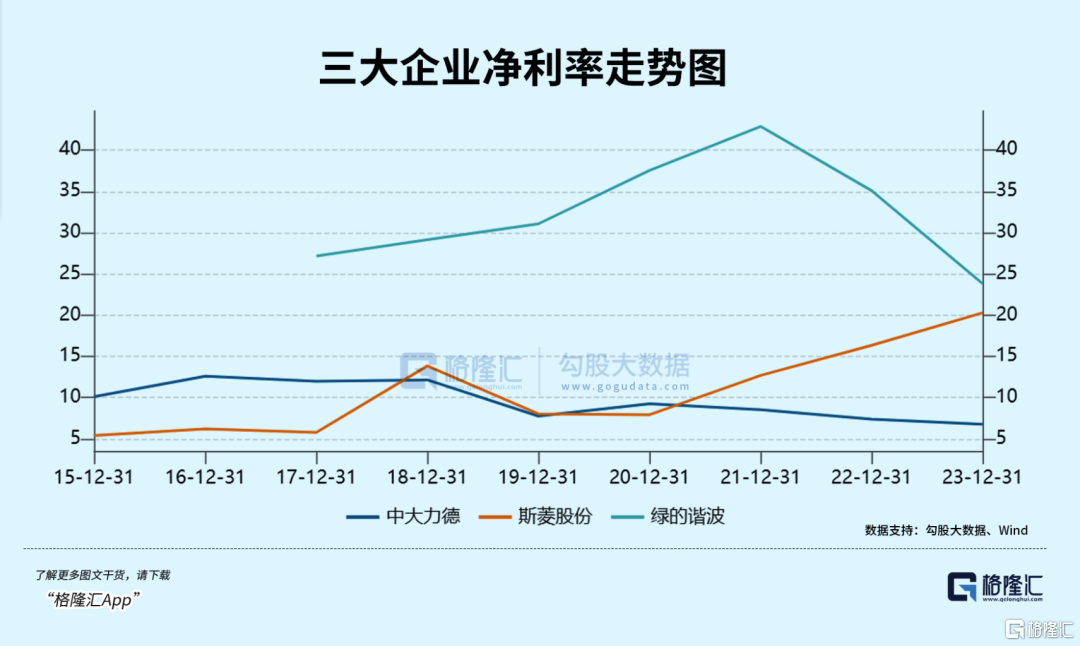

再看盈利能力。截止2024年前三季度,三家企业销售毛利率分别为24.86%、39.53%、32.6%。其中,斯菱股份毛利率一直处于上行趋势,2015年仅为17%。

其余两家则波折下滑,尤其是中大力德从2016年最高的32.4%下滑至今,绿的谐波则从2021年的52.5%大幅下行,主要原因是工业机器人市场竞争激烈,产品单价有所下滑所致。

截止2024年前三季度,三家企业销售净利率分别为6.77%、23.8%、20.3%。其中,绿的谐波净利率下滑较大,但绝对值最高,盈利能力在制造业中都算是凤毛麟角。斯菱股份则伴随毛利率上行而波折走高,盈利能力表现较为强势。

整体看,三家企业优势特点有所不同,在人形机器人减速器赛道均有一些机会。

03

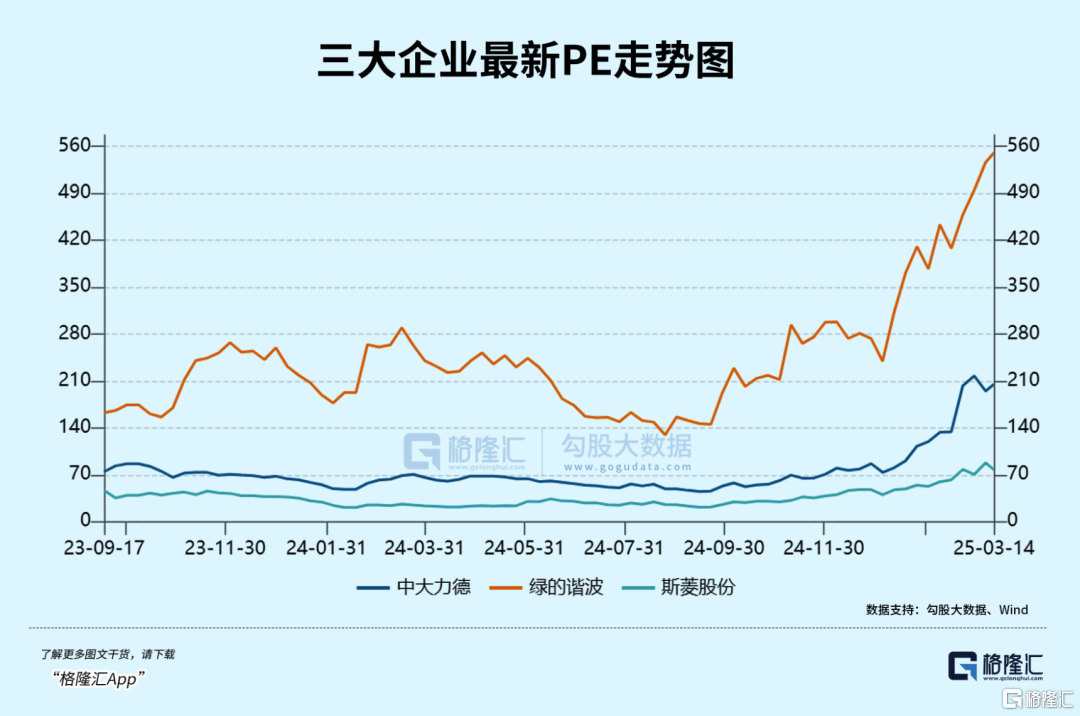

截止3月14日,中大力德、绿的谐波、斯菱股份PE-TTM分别为204倍、550倍、77.7倍。其中,绿的谐波绝对值最高,与净利润连续下滑3年,基数偏低有一定关联。此外,该公司谐波减速器市占率位列本土企业第一名,将会是国产替代趋势下的主要受益者之一。

中大力德在本轮行情中,涨幅最大,主要源于它被小作文认为是国内唯一一家拥有三种主要类型减速器的龙头厂商,因而被资本市场疯狂炒作。此外,斯菱股份表现也较好,与本身基本面良好以及切入多个人形机器人核心零部件有关。

不可否认的是,在短短几个月内,以上三家企业的估值都已经被极为夸张提升,市场定价可能过于乐观,需警惕接下来可能出现的估值动荡风险。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56