大的下跌行情已经过去?对冲基金仓位初见端倪

在这场自新冠疫情崩盘以来最快、最猛烈的市场下跌潮中,Tesla的股价从几周前的历史高点暴跌超过50%,纳斯达克指数进入超卖区域(而历史上它总是像钟摆一样从超卖状态反弹)……

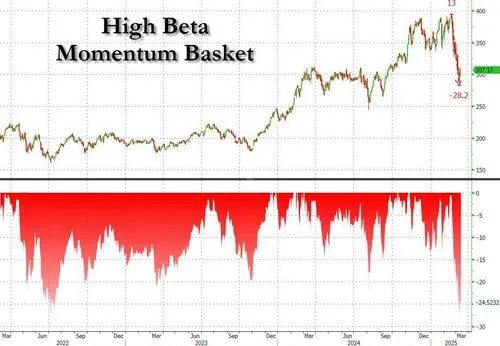

我们以及其他一些市场观察者认为,市场即将迎来一波大幅反弹。果然,市场上跌幅最惨重的高贝塔动能股在不到一个月的时间里暴跌近30%(这是近年来最严重的回撤),现在已经开始缓慢回升。

那么,在贸易战和关税紧张局势缓解、乌克兰停火谈判(至少根据Polymarket的说法)似乎重新摆上谈判桌,以及美国经济既没有崩溃也没有陷入滞胀(就业和CPI数据都不错)的背景下,市场是否已经见底?这次反弹是可持续的,还是昙花一现?

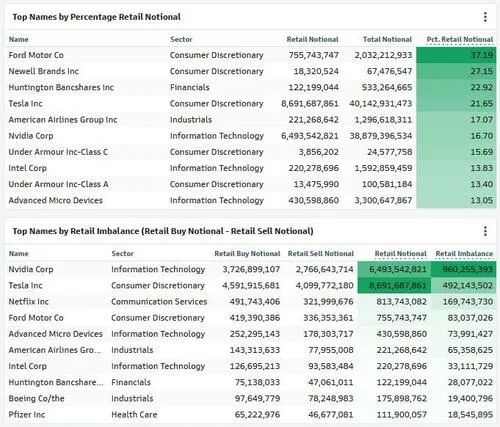

有一点可以确定的是,散户资金几乎立刻重新入场。从Goldman交易部门的数据来看,散户投资者再次迅速涌入他们最喜欢的股票,例如Nvidia、Tesla、Netflix和Ford。

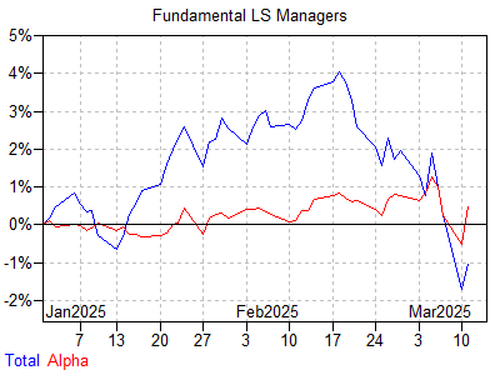

与此同时,对冲基金近期遭遇严重亏损,但他们并没有急于回补仓位。不过,他们显然受益于周二和今天的市场反弹。据Goldman Prime数据显示,周二基本面多空基金(Long/Short managers)平均上涨0.7%,贡献了1%的阿尔法,这是近三年来单日最佳表现。推动这一表现的因素包括:市场交易集中度(此前的抛售行情在周二部分反转)、波动性回落以及资产选择的作用。截至昨日,今年以来的整体表现下跌1%,但阿尔法收益为+0.5%。

随着对冲基金昨日反弹(今天依然表现积极),以下是摩根大通的Positioning Intelligence团队最近的观察:

主要观点:

- 周二对冲基金表现开始恢复,主要因为动能股和热门交易回暖。过去一个月,对冲基金交易集中的标的遭遇了严重回撤,跌幅接近过去几年最严重的水平(无论是在北美还是EMEA)。这表明抛售可能接近尾声。然而,总体资金流向并没有显示极端的撤出(除了EMEA市场在过去一周出现极端去杠杆行为)。总体杠杆水平仍然较高,但开始小幅下降。因此,若市场继续下跌,尚未降低多头风险的长短仓基金可能会受到冲击;若市场迅速反弹,则可能影响量化基金,因为它们为了维持目标杠杆率而增加了总风险敞口,如果市场快速反弹,尤其是空头被挤压,量化基金可能被迫逆转策略。最理想的情况可能是市场和对冲基金的表现稳定回升,同时波动性下降,使得基金可以进一步调整风险敞口。

- 从净仓位来看,CTA在美股的净风险水平已回到2023年10月的水平,但仍高于2022年的低点。目前CTA的主要净卖出似乎集中在期货市场。对冲基金在1月底至2月中旬大幅抛售北美股票,但近期有所回补(主要买入“Mag7”大型科技股/大盘软件股,同时回补医疗保健、消费必需品和公用事业的空头头寸,而减持航空、能源、银行和医疗科技股)。散户和ETF的资金流向不一,但没有出现极端卖盘。整体来看,近期的资金流显示市场存在一定程度的卖出和对冲,但没有出现极端恐慌性抛售。摩根大通的整体仓位指标仍处于12个月历史区间的低位(约为-2z),相较2015年以来的平均水平略低(-0.4z,处于25-30%分位)。

- 欧洲市场近期表现较差,过去一周的阿尔法收益极为疲弱,且市场经历了过去几年中最大的一次去杠杆行为(5天去杠杆幅度达-2.6z)。资金流显示,资本品、英国出口商、金融股和医疗保健股的多头仓位被减持,而消费和零售板块的空头仓位被回补。从净仓位来看,对冲基金近期整体资金流略为负值,但美股和欧股的资金流之间没有明显的趋势转换,尽管欧洲市场的表现持续优于美股。在CTA方面,欧洲股票相对于美国的仓位处于2023年上半年以来的最高水平,当前市场走势与2022年初类似,当时美股下跌速度快于欧股。动能风险仍然较高。

- 亚洲市场的对冲基金表现相对稳定,去杠杆行为较少。CTA在香港股市仍然持有极高的净多头头寸(接近历史高位),但对冲基金最近通过增加空头仓位减持香港股票。日本市场则延续了年初以来的资金流趋势,仍然处于净卖出状态。整体来看,对冲基金在香港的净仓位相较过去几年仍然偏高(多空比处于71%分位,净敞口+1z),但近期有小幅下降。日本市场的仓位情况与香港类似,但过去几个月的趋势更为持续地偏空。

尽管市场反弹,但并非所有人都相信已经见底。Goldman的Lindsay Matcham认为,美股底部尚未出现,原因如下:

1. DOGE效应和关税因素尚未在数据中体现

- 上周五的非农数据虽然疲弱,但尚未崩溃。工资增长回归正常水平,劳动参与率和工时较低,但确认了美国宏观经济的整体趋势。

- 但令人担忧的是,目前尚未看到DOGE(去中心化金融的潜在风险)对数据造成影响,而最新的职位空缺数据仍然较高。

2. 债券市场尚未定价衰退

- 降息预期有所上升,但尚未达到衰退级别。通常衰退时的降息幅度约为200bps,而当前市场定价仅为71bps。

3. 下行风险成本仍然较低

- 尽管市场在抛售过程中对下行保护有所需求,但相较于历史上其他避险行情,目前对冲成本仍然较低。

4. 信用利差仍然较窄

- 信贷利差的扩大往往是借贷成本上升影响实体经济的信号。目前CDX HY信用利差有所扩大,但相较于历史上其他市场大幅回调时期仍然偏低。

5. 衰退概率仍然较低

- 我们刚刚将衰退概率从15%上调至20%,但仍然处于较低水平。

总结来说,市场出现了短期反弹,但是否已经见底仍然存疑。多空因素交织,未来市场可能会呈现波动性加大的格局。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33