尾盘,突然发力!

今日港A股全线回调,港股尾盘半小时跌幅收窄。

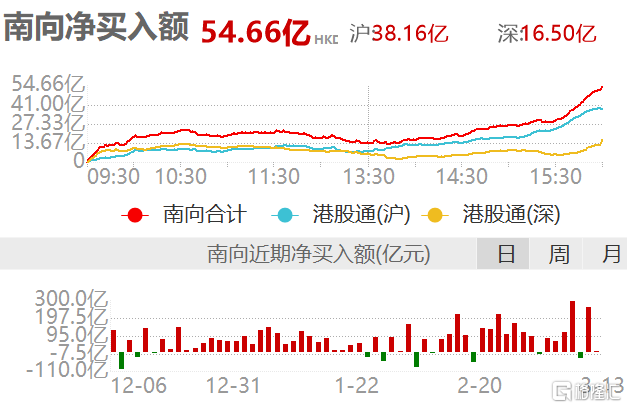

恒生科技指数在13:30深跌3%,随后一路拉升,最终收跌1.67%,恒生指数也从13:30的跌幅1.53%收窄至0.58%。

非常巧合的是,近期的港股扛把子南向资金净买入额正是从13:30开始一路向上,最终净买入54.66亿港元。

作为本轮做多港股的主力资金之一的南向资金,3月10日爆买296亿港元,直接创下港股通开通以来的历史新高,次日净卖出40亿港元,3月12日又爆买262亿港元,创下历史第三新高。

截至今日,南向资金年内净买入3711.87亿港元,是同期的4倍,这回似乎是真的冲着夺取香江定价权去了。

厘清楚南向资金究竟在买什么,或许有益于在近期的震荡行情中,看清一些被忽视的细节。

1

南向资金究竟在买什么?

仅仅从南向资金近三日的十大活跃资产名单来看,其实会有一点摸不着头脑。

比如,南向资金3月10日明明爆买盈富基金(跟踪恒生指数的ETF)、恒生中国企业(跟踪恒生中国企业指数的ETF),次日就反手全部卖出,昨日又分别净买入82.77亿港元和13.81亿港元,背后逻辑的确想不通。

(本文内容均为客观数据信息罗列,不构成任何投资建议)

但南向资金对科技股的青睐是毋庸置疑的。

截至3月12日,南下资金连续21净买入阿里巴巴,共计684.29亿港元;连续6日净买入小米,共计42.7782亿港元;连续6日净买入快手,共计45.8825亿港元;连续4日净买入腾讯,共计58.8781亿港元。

除了科技股,就没有别的了吗?

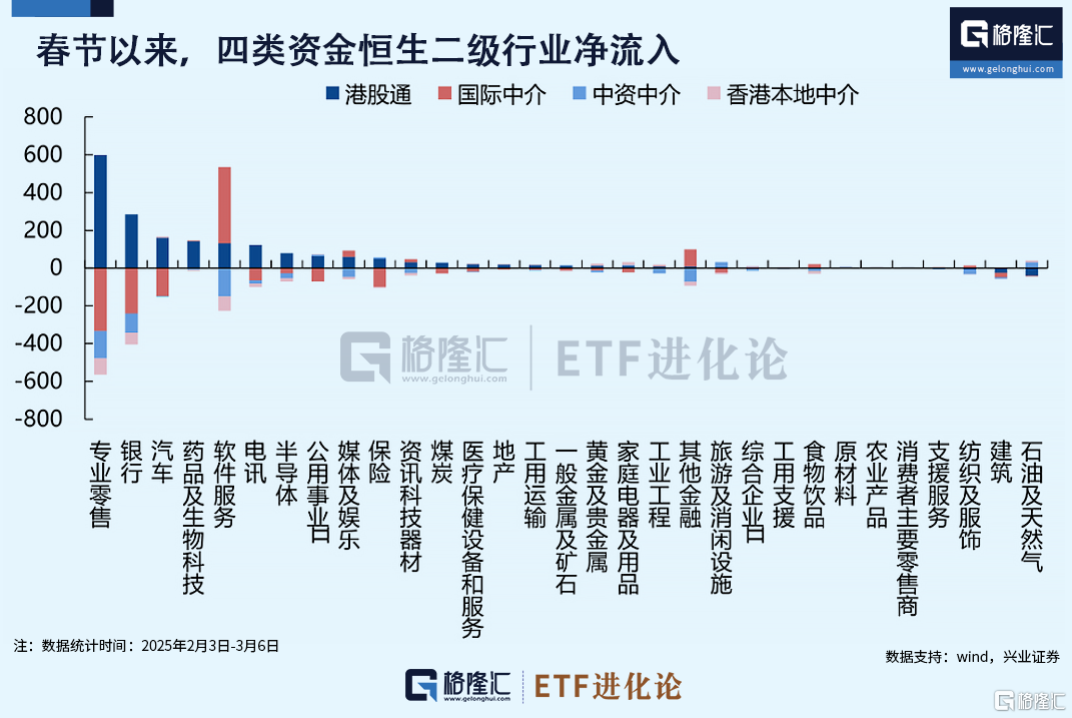

兴证策略的最新统计数据,给出了新方向。

2月3日-3月6日,南向资金的配置呈现青睐“科技+红利”的“哑铃型”。

一方面,AI板块是本轮行情中南下资金与外资的显著共识,大幅增配以零售(主要为阿里巴巴)、汽车、生物科技、软件服务、电讯、半导体为代表的AI+板块;

另一方面,南下资金依然持续流入以银行、公用事业、保险为代表的红利板块,并在公用事业和保险上,与中资中介资金形成共振。

事实上,当前南向资金定价权较高的个股大部分具备高股息特征(持股占比超过50%),主要集中在公用事业、金融、医药、工业工程、专业零售等行业。

无独有偶,平安系”险资继续扫货银行H股。

2

平安人寿再次增持银行H股

险资买银行H股买到根本停不下来!

继1月10日举牌招行H股后,港交所3月11日披露的信息显示,平安人寿3月6日又斥资超3亿港元增持718.25万股招商银行H股,增持完成后,平安人寿占该行H股总数突破9%。

平安人寿2024年多次增持邮储银行、建设银行H股,并于2024年的最后一天举牌了工商银行H股,持股比例达到15%。

进入2025年短短两个月,平安人寿就已经举牌三家银行H股:农行H股、邮储银行H股、招行H股。

另据港交所披露数据,2月14日,平安集团又买入1.33亿工商银行H股后,持股比例升至18.08%。

保险公司在实施新会计准则后,更倾向于持有高股息资产,银行股主因其业绩稳定、分红规模可观、股息率较高。

且由于H股价格普遍低于A股,在分红金额相同的条件下,H股股息率的更加高。

从A股有基金产品挂钩的红利指数的表现来看,中证香港银行投资指数(HK银行)表现最亮眼,近一年股息率达到8.47%,且年涨幅10%,均优于其余红利指数。

3

多只热门QDII基金放宽限购额度

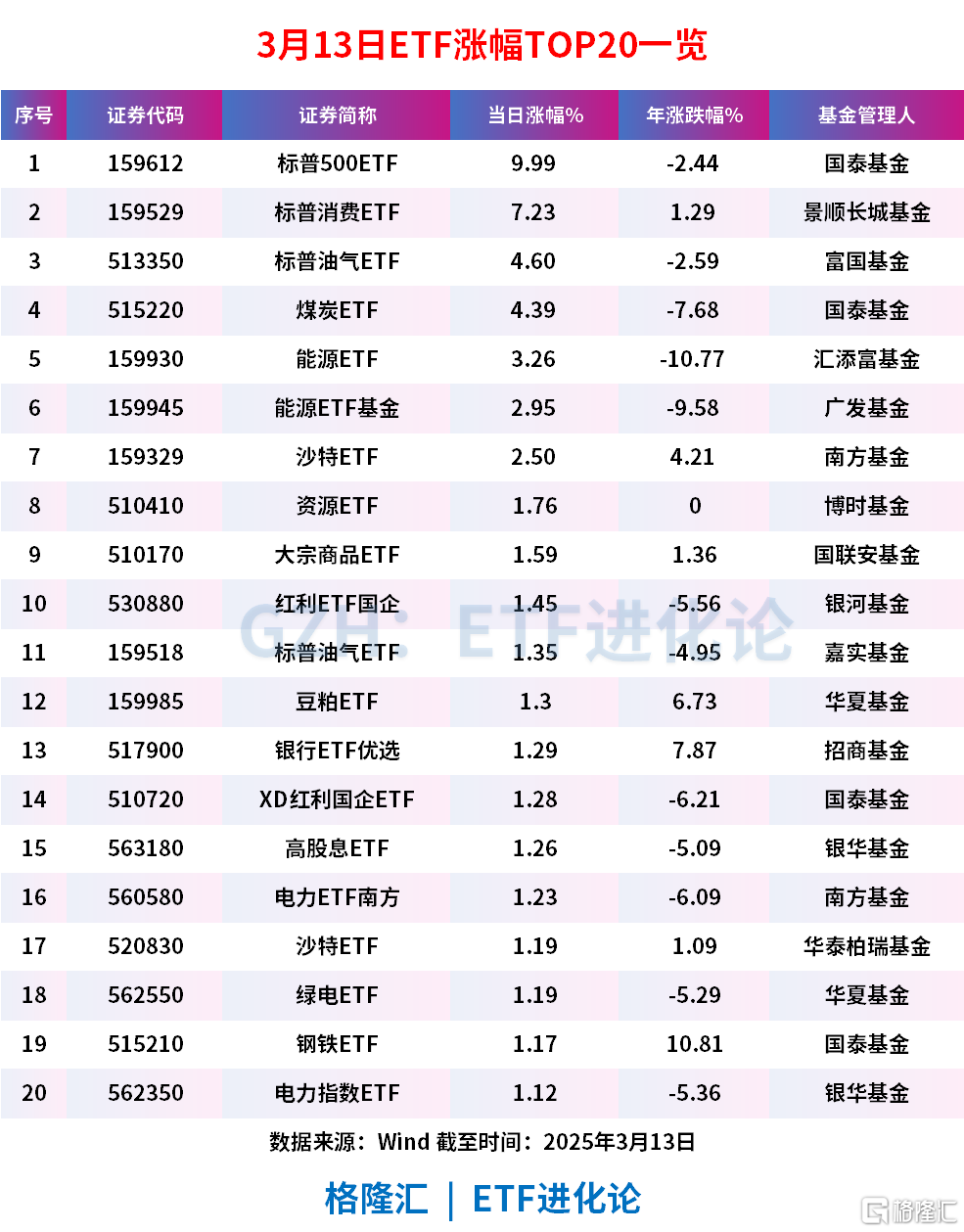

隔夜美股科技股终于强势反弹了,特斯拉涨超7%,英伟达涨超6%,纳指涨1.22%,标普500指数涨0.49%。

A股的美股ETF今日普遍反弹,国泰基金标普500ETF直接涨停,景顺长城基金标普消费ETF大涨7.23%,两日涨幅高达17%。两只ETF的最新溢折率分别为15.3%和34.57%。

美股持续萎靡的情况下,越来越多QDII基金开门接客了。

3月11日,华夏基金公告将华夏纳斯达克100ETF发起式联接A(人民币)、华夏纳斯达克100ETF发起式联接C的每日限购额度大幅放宽至50000元。

此前天弘纳斯达克100指数基金每日限购100元,现已放宽至每日1000元;华夏标普500联接基金每日限购100元,目前也已放宽至每日10000元。

3月12日,华泰柏瑞纳斯达克100ETF发起式联接基金申购金额由500元调整为5000元;富国纳斯达克100ETF恢复基金的申购业务;

同日,华宝基金旗下多只QDII产品上调基金的申购限额,包括华宝纳斯达克精选股票发起式、华宝海外新能源汽车股票发起式、华宝致远混合。

QDII基金从年前的溢价满天飞到如今的“拥挤度”降低,背后是部分基金遭遇赎回,基金份额相应减少,QDII额度也跟随出现新空间。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33