零跑:黑马逆袭,“小理想” 杀疯了?

$零跑汽车(09863.HK) 零跑汽车 (9863.HK) 于北京时间 3 月 10 日港股盘后发布了 2024 年第四季度财报。由于零跑已经提前发布了盈利预告,但最后业绩仍然非常不错,超出盈利预告指引和市场预期。具体来看:

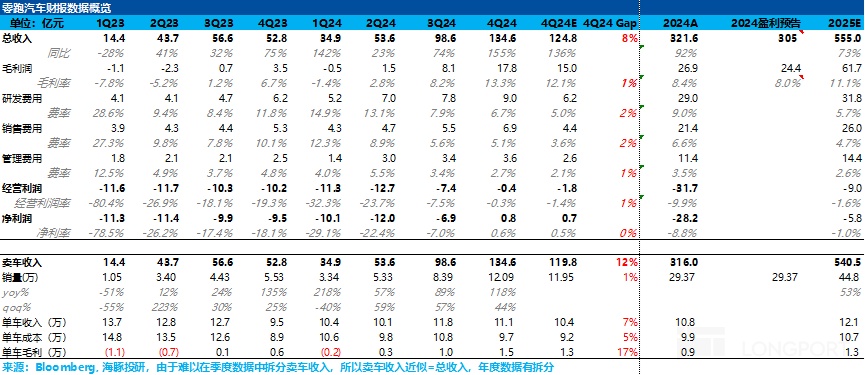

1. 总体收入端超预期: 本季度收入 134.6 亿,超出零跑盈利预警中四季度收入 118 亿,以及市场预期 125 亿,而海豚君认为超预期的主要原因在于单车收入超市场预期,本季度单车收入约 11.1 万元,在车型结构有所恶化的情况下,虽环比下行,但仍然超出市场预期 10.4 万元。

海豚君认为主要由于:①持续爆销下并没有像往年采取降价促销量的策略,且对低价小车 T03 的折扣有所回收;② 车型结构中较高价的 C11 占比有所提升,一定程度上抵消了车型结构变化的不利影响;③服务业务收入有所提升;

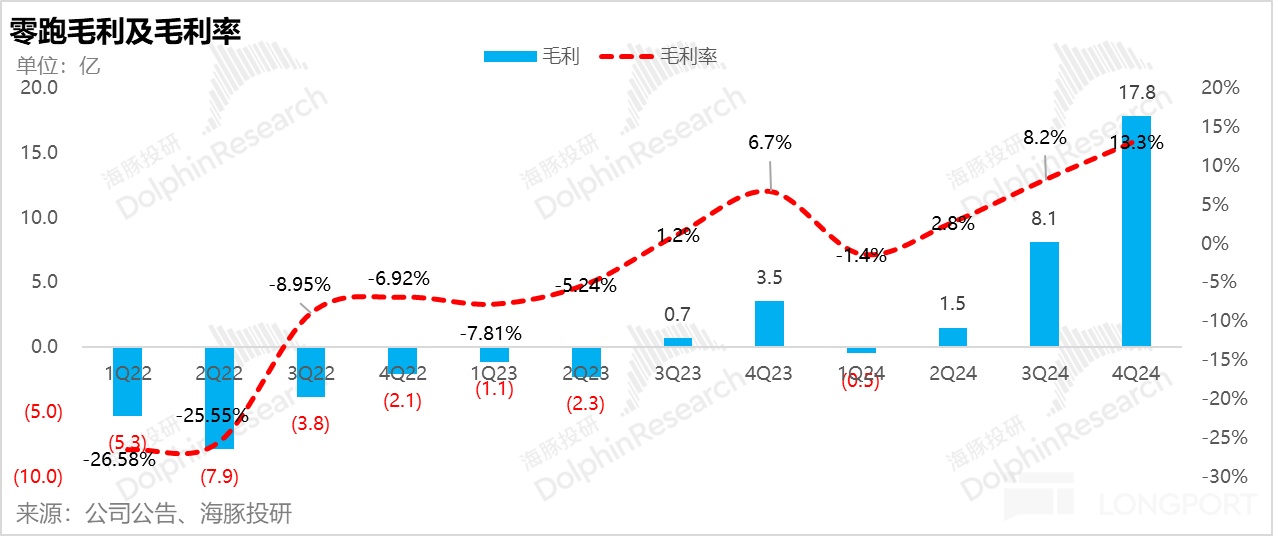

2. 整体毛利率终于站上双位数,创历史新高:本季度毛利率终于站上了双位数,达到了 13.3%,超出市场预期 12.1% 以及零跑盈利预告中隐含的四季度毛利率 13%,主要由于单车均价下滑的幅度低于市场预期,以及本季度的持续降本幅度大。

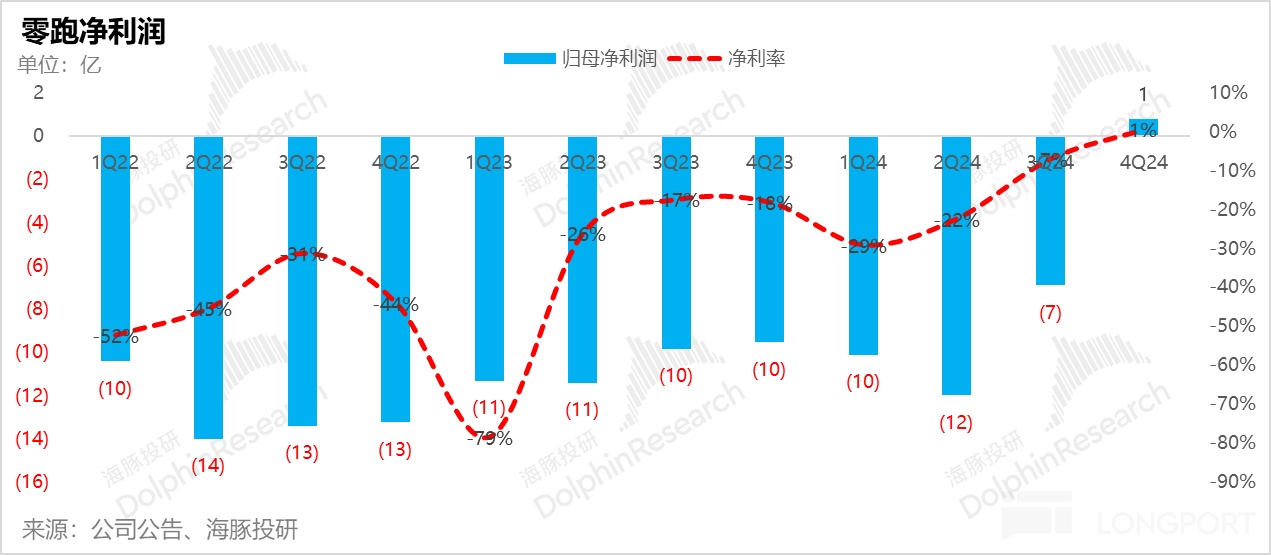

3. 净利润成功实现转正:虽然本季度研发费用和销售费用都继续高增,但收入和毛利率提升幅度大,带动净利润成功转正,最后净利润 0.8 亿,略高于市场预期 0.7 亿。

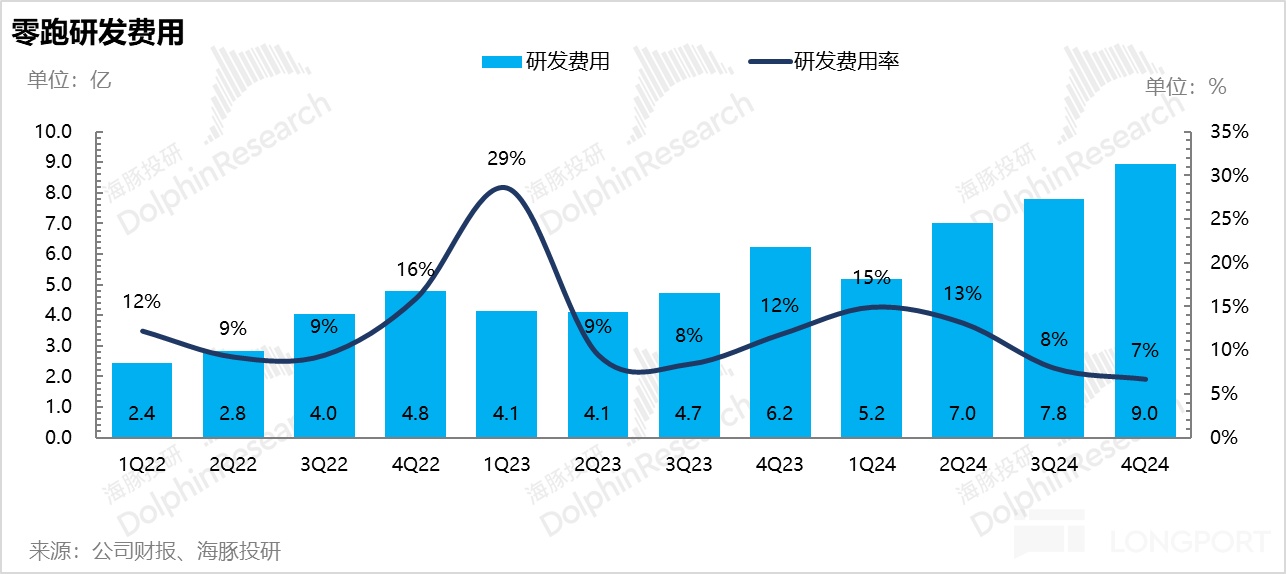

但由于高研发费用主要是由① 智能化持续加大投入;② 新一代 Leap 3.5 架构的研发和升级;而销售费用主要由于① 宣传费用有所加大;② 渠道加速扩张,触及更多低线城市潜在群体,带动销量高增,都可以被市场所理解。

4. 2025 年销量指引继续高增,超市场预期,而毛利率净利率指引都不错:零跑指引 2025 年销量达到 50-60 万辆,超之前指引 50 万辆,同比增长幅度达到 70%-104%,由大新品周期开启(B 系列 +C 系列改款)+ 渠道继续加速扩张 + 出海销量继续高增所带动。

而毛利率指引在 B 系列新车价位段低于 C 系列的时候仍然站上了 10%-11% 的双位数水平,背后反映了①零跑超强的成本控制能力(通过自研自产比例提升来进行降本);② 2025 年销量继续高增下带来的规模效应的释放,同时零跑也指引 2025 年净利率转正。

整体来看,零跑四季度再次交出了一份不错的答卷,虽然已经提前发了盈利预警,但在实际收入和毛利率表现上还是超出了市场预期和盈利预告中指引。

但市场相比四季度业绩,更关心的是 2025 年的销量规划和毛利率指引,同样在对 2025 年指引上,销量指引再次超出市场预期,而毛利率和净利率在更低价格的 B 系列新车的上新下,仍然保持了不错的指引,背后反映了零跑的高成本控制能力。

海豚君在之前的深度中就反复提及,海豚君认为零跑是一家踏实造车的公司,车型相比竞品都极具性价比,但之前一直被困于营销和品牌知名度问题,而从零跑最近的销量势头来看,零跑知名度已经基本完全被打开,海豚君认为零跑销量势头持续高增的原因在于:

① 以旧换新政策进一步升级,最利好定价 10-20 万元新能源车企如零跑;

② 车型性价比高,与竞品车型形成错位竞争:零跑的自身的车型具备高性价比(自研自产降本)+ 大空间 + 智驾优势,与其他车企形成了错位竞争,带动零跑产品持续热销。

零跑车型定位准确,SUV 车型的比例占比持续提升,如 C16 的爆销定位在 6 座家庭用 SUV,定价大幅低于同样定位家用 SUV 的理想 L6 和华为 M7, 覆盖了 15-20 万元家用 SUV 的空白领域,从而形成差异化竞争力。同时零跑将 800V 和智驾打到了 15 万元价格带,车型性价比极高,背后体现的仍然是极强的成本管控能力。

而在出海方面,2024 年出海对于零跑影响还不大(1.37 万台),但到 2025 年出海对于零跑影响才将开始释放(预计 2025 年出海车型贡献 5-6 万台),零跑在出海方面仍然相比其他新势力具备差异化优势:① 拥有 Stellantis 知名度和渠道;② 可以利用 stellantis 海外工厂,采用 SKD 模式向欧洲出口。

而从零跑目前的估值来看,25 年 P/S 倍数在 0.8-0.9 倍,在:

① 国内知名度已经被打开,2025 年销量目标超市场预期,持续高增;

② 出海 2025 年开始放量;

③ 与一汽开始合作,共同开展新能源乘用车联合开发及零部件合作(具体细节尚未披露), 海豚君认为这样的估值仍然不贵。

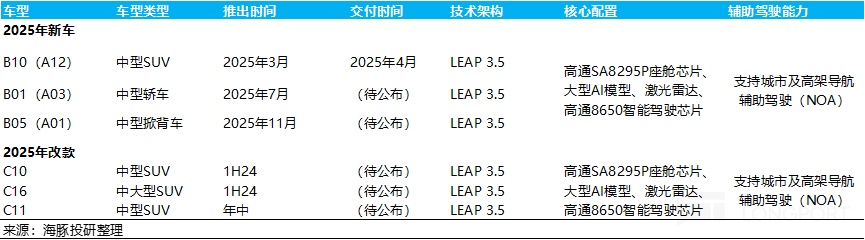

而零跑刚刚召开的发布会,B10 车型正式开始预售(中型 SUV),预售价仅 10.98-13.98 万元,其中 B10 激光雷达智驾版本仅 12.98 万元(国内首家将激光雷达版本下沉到 12 万元价格带),上市一小时订单达到 15010 台,激光雷达版本占比 70%+,爆款属性已基本奠定,仍然是极致性价比背后的成本控制能力强。

但需要注意一季度由于新车 B10 在 3 月才开始上市,4 月交付,所以零跑对 2024 款系列旧款车型开始降价促销,以及销量在 1-2 月国补还没在所有城市完全落地的情况下,预计一季度的毛利率可能会相比 Q4 有所回调。

以下是详细分析:

一、四季度毛利率站上了双位数,创历史新高

零跑此次业绩出来,最令投资者关心的就是汽车业务毛利率情况。但由于零跑的收入中主要分为① 汽车业务收入;② 服务及其他销售收入,但零跑没有按季度拆分这两个业务数据,所以海豚君以总收入维度来分析。

而从整体毛利率来看,本季度毛利率终于站上了双位数,达到了 13.3%,超出市场预期 12.1% 以及零跑盈利预告中隐含的四季度毛利率 13%,主要由于单车均价下滑的幅度低于市场预期,以及本季度的持续降本幅度大。

从单车经济来看(包含服务业务收入):

a) 单车均价 11.1 万元,超出市场预期 10.4 万元

四季度单车均价 11.1 万元,超出市场预期 10.4 万元,但环比下降了 0.7 万元。

而本季度市场本来预期由于低价小车 T03 占比的提升,环比回升了 2.2 个百分点,以及定价最高的 C16 环比下滑了 1.4 个百分点,所以市场预期单车均价会环比下滑 1.4 万元。

但本季度实际单车均价 11.1 万元,海豚君认为主要由三方面影响:

① 四季度零跑仍然处于爆销状态,平均单月销量达到 4 万辆,并没有像往年四季度冲销量对现有车型进行降价,仅提供了金融贴息方案和置换补贴(零跑老车主复购),对平均单车价格影响不大。

② 在产品结构中较高价的 C11 占比有所提升,一定程度上抵消了车型结构变化的不利影响,同时公司回收了部分 T03 低价小车的优惠。

③ 服务业务确认收入有所提升,公司上半年仅确认 0.1 亿服务业务收入和其他收入(占比 0.1%),而下半年确认了将近 5.3 亿(占比 2.3%),主要由于车型保有量增加,延保、维保、车联网等增值服务收入增加;同时公司新增仓储服务等业务收入。

b) 单车成本 9.7 万元,环比下滑 1.1 万元

主要由于:

1)车型结构中低价小车占比的提升,整体制造成本有所下行;

2)规模效应的释放,本季度零跑持续爆销,四季度销售 12.09 万辆,环比提升 44%,带动了单车摊折成本的;

3)公司持续的通过自研自产 + 压低零部件采购来进行降本,而自研自产的比例在 C 系列上继续上升,同时零部件采购成本也有所下滑(受益于供应商年降)。

c) 单车毛利 1.5 万元,环比回升 0.5 万元,超市场预期 1.3 万元

最后虽然单车价格环比有所下行,但仍然超市场预期,而单车成本通过规模效应的释放 + 自研自产持续降本,最后单车毛利环比回升了 0.5 万元,超市场预期 1.3 万元。

二. 四季度总收入 135 亿,仍然高于市场预期

四季度总收入 135 亿,超市场预期 125 亿,以及盈利预告隐含的四季度收入 118 亿,一方面由于零跑汽车的持续爆销,而另一方面由于单车收入的下滑低于市场预期。

四季度,零跑的交付了 12.1 万辆,继续环比回升 44%,在新势力中交付量一度名列前茅,而全年交付了达到了 29.37 万辆,和海豚君之前的预期一致,超过零跑年初制定的销量目标 25 万辆,海豚君认为带动零跑持续爆销的原因如下:

① 以旧换新政策最利好定价 10-20 万元新能源车企:

以旧换新政策进一步升级,对于报废后购买新能源车的补贴从 1 万元提升到 2 万元,以旧换新政策在四季度继续持续。

报废的车型约有 13 年车龄,报废车型用户对价格会更敏感,会更倾向于补贴车价更低的车型,进一步利好定位在 10-20 万元的新能源车企(如零跑)。

② 车型性价比高,与竞品车型形成错位竞争

四季度是新能源车企的销售旺季,而零跑的自身的车型具备高性价比(自研自产降本)+ 大空间 + 智驾优势,与其他车企形成了错位竞争,带动零跑产品持续热销。

零跑目前 SUV 的占比持续提升,在四季度已经占车型结构中比例达到了 72%,而 C11+C10+C16 三款车型是零跑 SUV 的主力车型,零跑根据车型大小错位定价。

而零跑的车型相比同价位车型性价比极高(车企中首次将 800V 快充下沉到 16 万元价格带),且比同价位车型具备大空间优势(如 C16 定位 6 座家庭用 SUV,定价大幅低于同样定位家用 SUV 的理想 L6 和华为 M7, 覆盖了 15-20 万元家用 SUV 的空白领域,从而形成差异化竞争力。

且 24 款改款车型新增智驾版本,搭载英伟达 Orin X 芯片(算力 254TOPS)+1 激光雷达(智驾版本起步价最低 16.58 万),车型的综合实力较强,与竞品车型形成了差异化竞争。

③ 出海车型的贡献:

四季度零跑开始正式出海,以 T03+C10 为主,而零跑 2024 年全年出海销量为 1.37 万辆,海豚君预计零跑四季度出海销量约 1.2 万辆,占整体销量比例接近约 10%。

三. 2025 年全年销量目标 50-60 万辆,高于之前 50 万辆指引,全年毛利率指引 10%-11%

展望 2025 年,在销量目标上零跑在业绩会中宣布销量目标 50-60 万辆,高于之前 50 万辆的指引以及目前的市场预期 45 万辆,同比增长幅度达到 70%-104%,其中:

① 在出海方面,零跑预计海外销量将从 2024 年的 1.37 万辆到 2025 年的 5-6 万辆,同比增长 265% 到 338%,零跑汽车将在 2025 年开始在海外市场销售三款车型,包括 T03 小型车、C10 SUV 和 B10 SUV(下半年海外推出),而销售仍然主要专注于欧洲,目标利用 Stellantis 的海外渠道,在欧洲实现接近 450 - 500 家左右的渠道数量,在其他三个大区实现 200 家左右的渠道规模。

② 在国内销量方面,零跑预计国内销量将从 2024 年的 28 万辆提升至 2025 年的 45 万-55 万辆(按海外销量 5 万辆目标),同比继续高增 61%-96%,主要增长驱动因素为:

(a) 经销商网络的扩展,从 2024 年底的 695 家门店增加到 2025 年中期的 1,000 家门店,再到 2025 年底的 1,500 家门店;

(b) 通过在 3 月推出 B10(代号 A12)中型 SUV、在 6 月推出 B01(代号 A03)中型轿车以及在第四季度推出 B05(代号 A01)中型跨界车,扩大产品组合;

(c) 以旧换新补贴的持续,继续利好车型价位较低的车企零跑,而零跑今年仍然专注于推出高性价比车型(主力价格带位于 10-20 万元,相比 2024 年价格带继续下沉 - 新车主要集中在价位段更低的 B 系列).

而在毛利率和净利率指引方面,2025 年全面毛利率指引 10%-11%,继续维持稳定的双位数水平,基本和市场预期持平,而在净利率上,零跑指引实现 2025 年净利率转正,略高于市场预期 2025 年-1% 的净利率。

虽然零跑 2025 年的新车 B 系列车型相比 C 系列定价更低,但毛利率和净利率指引仍然维持不错水平,海豚君认为主要由于:

① 零跑新发布的 Leap 3.5 架构,使功耗降低,成本效益更高,零跑指引 B 系列毛利也会非常健康,不会拖后腿;

② 销量高增带来的规模效应的释放。

四、经营费用继续高增,但是在销量持续爆发情况下可以被市场理解

在研发上,零跑坚持全域自研,之前自研更注重在电子化上,但 24 年的研发重点在新车型以及智能化的研发上,24 款新车型推出智驾版,将智驾成功下沉到 15-20 万元价格带。在销售上,零跑定位仍偏制造型公司,且采用经销商为主,所以制造人员比例占比最大。

1)研发开支:用于智能化和新车型研发

四季度零跑研发费用 9 亿,环比继续增长 1.2 亿,大幅超出市场预期 6.2 亿

研发上,零跑坚持全域自研,公司坚持自主研发智能电动汽车核心系统及电子部件中所有关键软硬件,公司三电核心件以及部分控制器均自产自供,供应链垂直整合能力强,当前自研自造部分约占 BOM 的 60%。

而公司的研发投入主要用于:

1)智能化继续加大投入:零跑正在持续加大智能驾驶研发投入,在已经实现了的高速 NAP,及城市 NAC 智驾功能基础上,聚焦于 “端到端大模型 “智驾的研发,并将持续加大该方向的人力,算力及设备的投入,保障端到端 AI 大模型的研发以及 2025 年的量产交付。

零跑智驾团队已经从 500 人扩展至 600 人,持续引进高阶智驾人才, 而在 AI 算力以及数据基建方面,为了保证端到端大模型的研发以及在 2025 年的量产交付,通过自投加租赁形式,储备超过 1.5 Flops 的算力,计划在 2025 年年底前,在全新 LEAP 3.5 架构上配置以 “端到端大模型” 为基础的高速及城区的高阶智驾功能。

而零跑指引 2025 年会继续在智驾上加大投入,对 2025 年整体智驾投入在 8 亿元以上(2024 年总研发费用 29 亿),预计 2025 年研发费用会继续高增。

2)Leap 3.5 电子架构的升级:

四季度公司同时在研发 LEAP 3.5 架构,在 2025 年 3 约首发,继续提升了整体的域控的集中度以及整车的性能与能力,首次搭载了高通 8650 智驾芯片(从原先的 Orin X 切换到高通芯片),配备了激光雷达等智驾硬件,1 个超级大脑可以支持端到端高阶智驾,统筹座舱、动力、车身域功能融合协同。

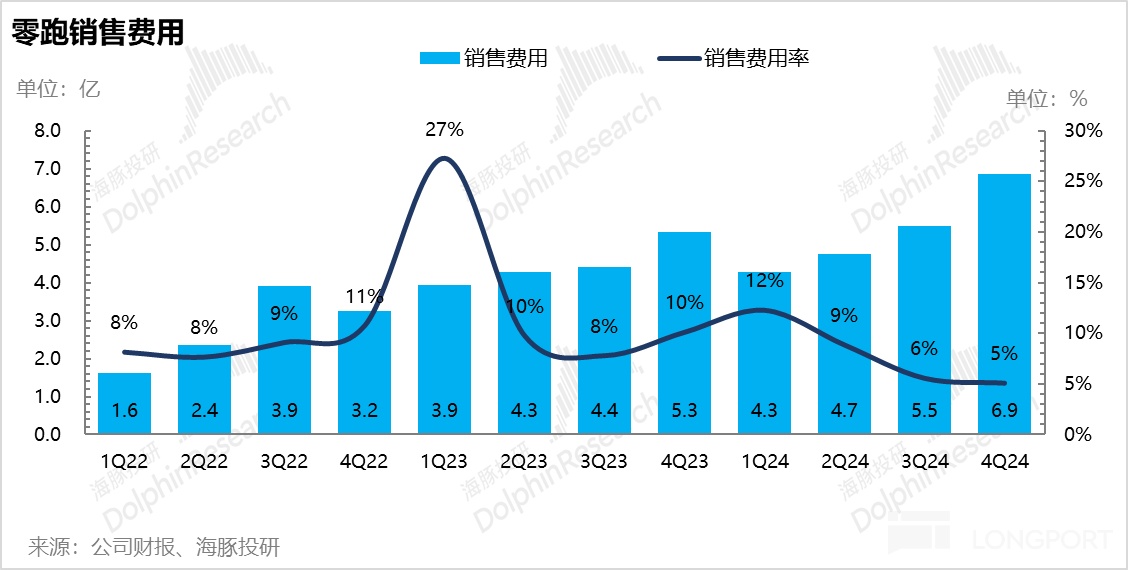

2)销售费用:广告宣传以及销售人员增加带动环比增长 1.4 亿

零跑四季度销售费用 6.9 亿, 环比增长 1.4 亿,超出市场预期 4.4 亿,主要因为销售人员增加,及广告宣传投入力度增加。

零跑持续坚持 “1+N” 的渠道发展模式,加快渠道扩张及变革,进一步扩大覆盖空白城市和加速县级城市的下沉。

而零跑四季度净增加了 202 家销售门店和 71 家服务门店,新增覆盖城市 60 城,渠道扩展相比三季度继续加快,渠道下沉也触及更多预算在 10-20 万元购车人的需求,加速销量转化。

而 2025 年零跑渠道将继续高增,从 2024 年底的 695 家门店增加到 2025 年中期的 1,000 家门店,再到 2025 年底的 1,500 家门店,支撑 2025 年高增的销量目标的实现。

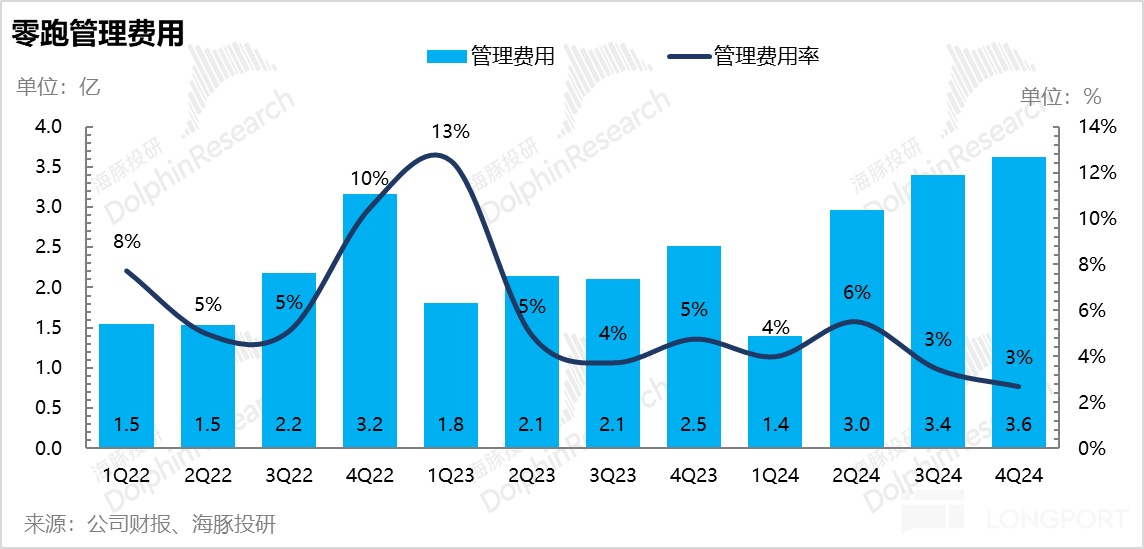

3)管理费用:控制相对合理

本季度管理费用 3.6 亿,环比增加 0.2 亿,控制相对合理,主要因为行政人员随着业务扩张的增加,以及税金及附加费的增加。

而本季度由于收入和毛利率的环比大幅提高,本季度经营利润基本已经实现盈亏平衡(-0.4 亿,环比提高 7 亿),而净利率已经达到 0.8 亿,成功实现转正(比公司预定目前提前一年),成为第二家已经实现盈亏平衡的新势力。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56