电商股财报大PK:阿里没落、京东衰败、拼多多成全村的希望!

昨日,拼多多发布了四季报,至此,电商三巨头的成绩单悉数公布。

虽然四季度业绩表现不一,但三巨头股价在财报当日齐刷刷下跌,其中,拼多多大跌14.17%、京东大跌11.28、阿里巴巴跌0.65%。

股价走势是四季报最佳注解,从核心数据来看,除阿里巴巴营收略超市场预期外,京东和拼多多皆不及预期:

虽然拼多多大幅低于预期,但论成长性和盈利能力,拼多多成全村的希望!

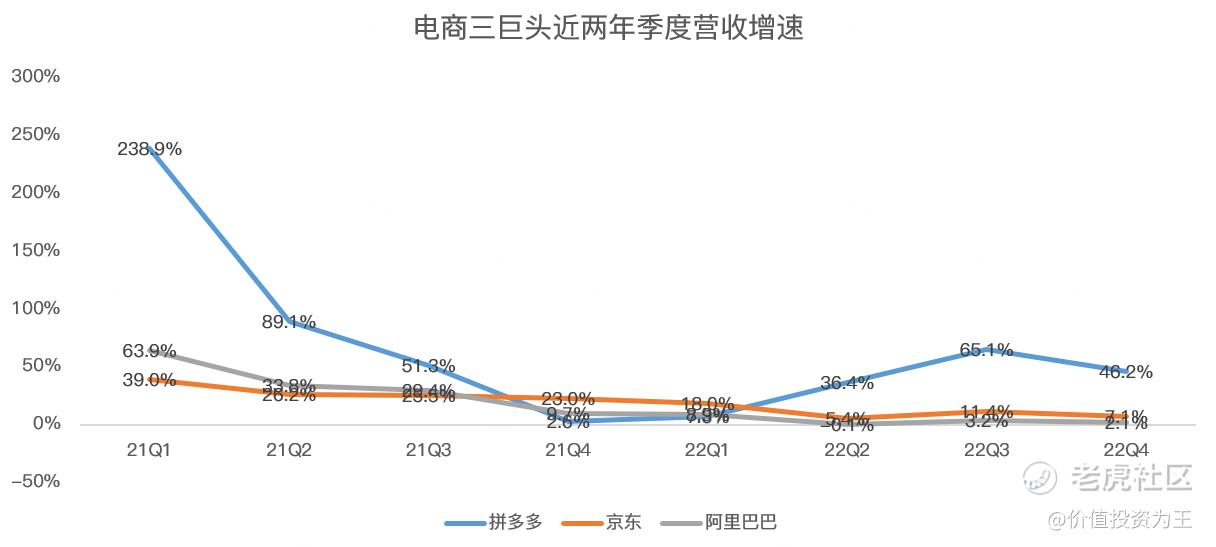

具体来看,拼多多Q4营收398.2亿人民币,同比大增46.2%,远高于阿里巴巴的2.1%和京东7.1%的增速:

从成长性来看,阿里巴巴的没落始于2021年四季度,单季营收增速从30%回落至个位数。京东的衰败则始于2022年二季度,营收增速从23%下滑至个位数。

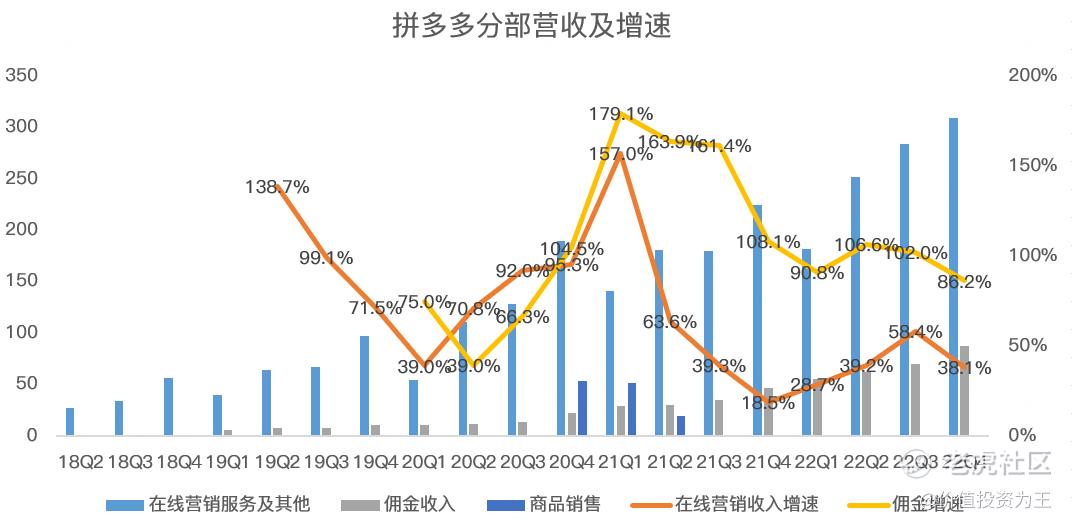

拼多多在21年末和22年初有过低增长,但主要是自营商品业务波动带来,核心主业仍保持了高速增长:

是否有自营商品是拼多多区别于另外2家电商巨头的主要特征,反之,京东以自营为主,第三方商家为辅,而阿里巴巴则以第三方为主,自营为辅。

自营业务做大规模并不难,但极难盈利,属于电商中重资产模式,费力不讨好。

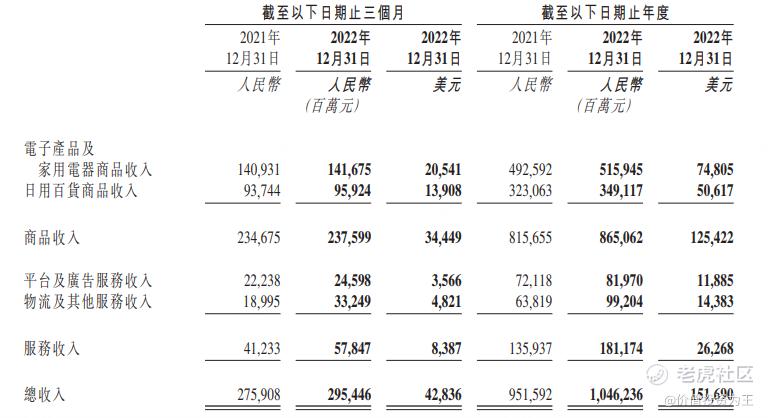

如果仔细查看京东和阿里巴巴的详细业务构成,则这两家核心业务更加惨不忍睹,如京东四季度商品收入2375.99亿,同比增长1.2%,远低于7.1%的整体增速:

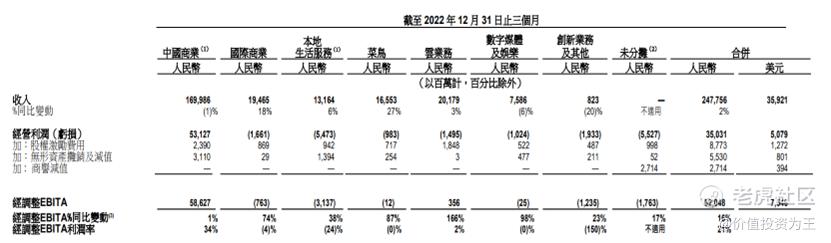

阿里巴巴的收入构成更为复杂,但中国商业是其核心,该业务主要为电商,去年四季度的营收为1699.86亿,同比下滑1%:

将中国商业继续细分,其中客户管理收入同比下降9%,主要由于消费需求减少、竞争持续,以及因内地新冠肺炎疫情病例增加导致供应链和物流受到影响,引致淘宝和天猫的线上实物商品GMV(剔除未支付订单)同比录得中单位数下降。

中国零售商业的直营及其他收入为人民币744.21亿,同比增长10%,主要是由于盒马和阿里健康的直营业务的收入增长所贡献。其中,盒马录得双位数的同店销售增长,主要是配送和运营效率的提升,阿里健康增长迅速则主要是因为新冠疫情带来医疗和保健需求大增。

显然,如果不是自营业务发力,阿里巴巴电商收入将更加惨淡。

阿里巴巴和京东最核心的业务遭遇危机,这或许是京东在今年3月掀起百亿补贴大战的原因!

成长性上一马当先,盈利能力更是无与伦比,前文说到,拼多多属于轻资产运营,而京东自营完全属于重资产,阿里巴巴两者兼而有之,但更重要的是有阿里云、本地生活、数字娱乐等杂七杂八的业务,因此,在盈利能力上,拼多多又赢了,其四季度的净利率高达23.7%,远高于京东的1.1%和阿里的18.5%:

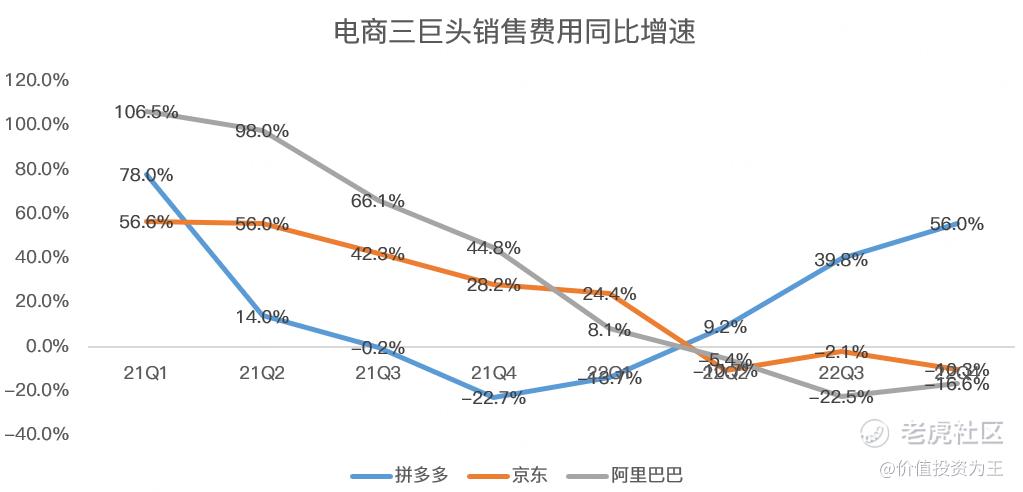

除了净利率绝对数上的超越,盈利质量上拼多多也更胜一筹,众所周知,互联网公司在2022年业绩不佳之后开启疯狂裁员和节省开支模式,反应到财务数据上,如销售费用,京东和阿里巴巴四季度同比增速分别为-10.3%和-16.6%,而拼多多四季度营销费用同比大增56%:

简单来说,京东和阿里巴巴的利润增长主要来自节衣缩食,而拼多多则依然保持了扩张态势,净利润的含金量更高!

再来看海外扩张,拼多多海外版TEMU去年9月登陆美国后,经常霸榜App Store,风头远超亚马逊和Shein。

今年3月13日,TEMU正式登陆澳大利亚。

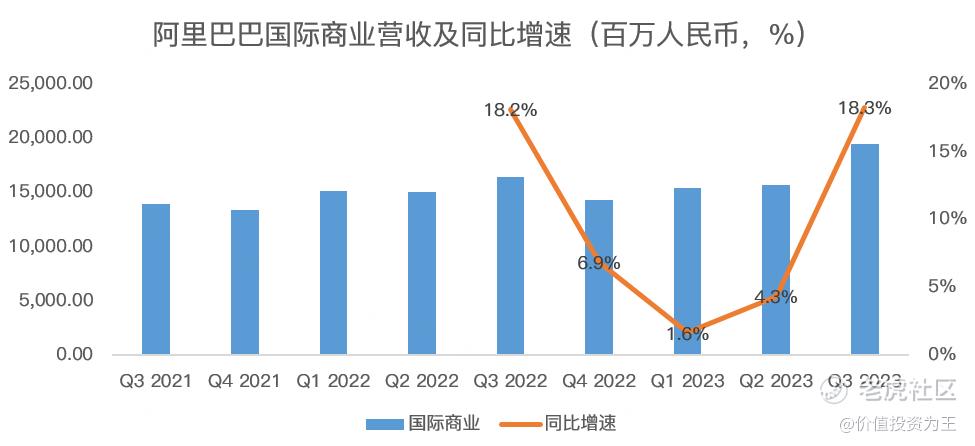

京东在海外扩张上几乎毫无建树,阿里巴巴国际商业营收增速缓慢,若国内电商失速,恐很难拉动阿里这艘巨舰:

对比完财务数据,不难发现,拼多多无论是成长性还是盈利能力,都已是电商股之光!

在2022年艰难的宏观坏境之下,曾经被中产嗤之以鼻的五环外购物APP怎么就完成了逆袭?

也许还是物美价廉在起作用。

拿iPhone14为例,拼多多有百亿补贴助力之下,单品售价较京东自营、阿里巴巴苹果官方旗舰店低数百元,早期消费者怀疑便宜没好货,万一是翻新机则吃大亏,但经过百亿补贴多年经营,质疑百亿补贴卖假货的人越来越少,反而越来越多的人觉得百亿补贴真香!

拼多多在百亿补贴上的成功可以从竞争对手京东也跟风推出百亿补贴栏目即可看出。

今年2月,曾重仓阿里巴巴的知名投资人查理芒格曾说投资阿里是他犯过的最大错误之一,他忽略了阿里仍是该死的零售商。

正如芒格所言,一家零售商,无论是线下还是电商,能够保持长青的只会是能够提供物美价廉产品的商家,海外的Costco、国内的拼多多以及京东推出的百亿补贴,无不都在验证此逻辑,如果一家电商失去价格优势,物流快一点、售后好一点,怕也是难以获得消费者青睐,尤其是在宏观经济持续低迷的当下!

$拼多多(PDD)$ $京东(JD)$ $京东集团-SW(09618)$ $阿里巴巴(BABA)$ $阿里巴巴-SW(09988)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33