南山铝业港股IPO:氧化铝龙头的资本远征

3月4日,南山铝业国际向香港联交所递交了聆讯后资料集,即将登陆港交所主板。 $南山铝业(600219)$

从此IPO募集资金将主要用于产能建设,由华泰国际、招银国际领衔的承销团,携手中信里昂等国际投行,为这场资本远征保驾护航。

此次发行恰逢全球大宗商品结构性牛市周期,伦敦铝价年内涨幅超15%,为IPO营造了难得的窗口期。值得玩味的是,基石投资者名单中出现了马来西亚铝业巨头Press Metal的身影,既是对供应链安全的加码,亦是对产业协同的深度绑定。

公司简介——从胶东半岛到赤道雨林的产业跃迁

当赤道的阳光洒在印尼廖内群岛的海面上,一座现代化的氧化铝生产基地正以每秒 1.5 吨的速度吞吐着铝土矿。这个占地数千公顷的工业奇迹,正是南山铝业在东南亚铝业版图上落下的关键一子。这家由中国南山集团孵化的国际化企业,承载着中国铝业出海的野望。

追溯其血脉,母公司山东南山铝业早在1993年便登陆A股,如今已构建起“铝土矿-氧化铝-电解铝-铝加工”的全产业链帝国。而南山铝业国际作为海外战略支点,自2012年落子印尼民丹岛经济特区起,便以“基建狂魔”的速度建成东南亚最大氧化铝生产基地。

民丹岛这个距离新加坡仅45分钟船程的印尼岛屿,如同镶嵌在马六甲海峡的翡翠。南山铝业在此打造的产业园区,集深水码头、自备电厂、环保设施于一体,堪称“热带雨林中的工业奇迹”。这种“港口+工厂”的集约化布局,使其物流成本较同行降低约30%,成为穿透行业周期的护城河。

主营业务——技术红利催动产能裂变

作为核心产品的冶金级氧化铝,是电解铝的核心原料。南山铝业采用低温拜耳法工艺,产品纯度达AO-1级标准,单位能耗较行业平均水平低15%。

这种“高技术+低成本”的双重优势,使其成为东南亚高端铝材厂商的首选。2023年公司销量达191万吨,占区域市场份额34.9%,产能利用率持续保持在95%以上超负荷状态。

公司产品90%以上销往东南亚及东亚市场,与 Press Metal 等行业巨头签订了十年期承购协议。这种深度绑定的合作模式,不仅保障了年均 1.8 亿美元的稳定收入,更让公司在区域市场占据 34.9% 的份额。正如其客户评价:"南山铝业的产品,是我们电解铝生产线的 ' 血液 '。”

值得关注的是其客户结构:最大客户Press Metal贡献超50%营收,这种深度绑定看似风险集中,实则暗含产业逻辑。Press Metal作为东南亚最大电解铝企业,年需求超200万吨氧化铝,与南山形成“半小时供应链”——从民丹岛码头出发,满载氧化铝的货轮5小时即可抵达马来西亚关丹港。这种地理耦合创造的协同效应,正在重构区域铝业生态。

行业概览——东南亚制造的“银色脉搏”

弗若斯特沙利文数据显示,2023年东南亚氧化铝市场规模达48亿美元,未来五年CAGR预计保持8.7%增长。驱动因素清晰可见:印尼禁矿政策倒逼本土加工、新能源车轻量化催生铝材需求、RCEP区域产业链重构。特别是印尼作为全球第六大铝土矿储量国(储量达12亿吨),正从资源出口向高附加值制造转型。

随着新能源汽车、光伏产业的爆发式增长,全球氧化铝需求预计将从 2023 年的 1.42 亿吨增至 2028 年的 1.52 亿吨。东南亚作为全球增长最快的市场,其需求增速将达 7.1%,远超全球 3.0% 的平均水平。

南山铝业占据着天时地利。印尼政府的资源保护政策(如铝土矿出口禁令)为其构筑了天然护城河,而毗邻马六甲海峡的深水港(可停靠 3.5 万吨货轮)则让物流成本降低 20%。这种 "政策红利 + 地理优势" 的组合,使其成为中国铝业 "走出去" 战略的成功典范。

在这个充满张力的市场中,南山铝业的战略卡位堪称精妙。其民丹岛基地半径500公里内,聚集了东南亚70%的电解铝产能。这种“贴地飞行”的布局策略,使其免受国际海运价格波动影响。当同行还在为几美元运费锱铢必较时,南山铝业已构建起“矿山-港口-工厂-客户”的黄金走廊。

财务表现——盈利能力的“热带雨林式”生长

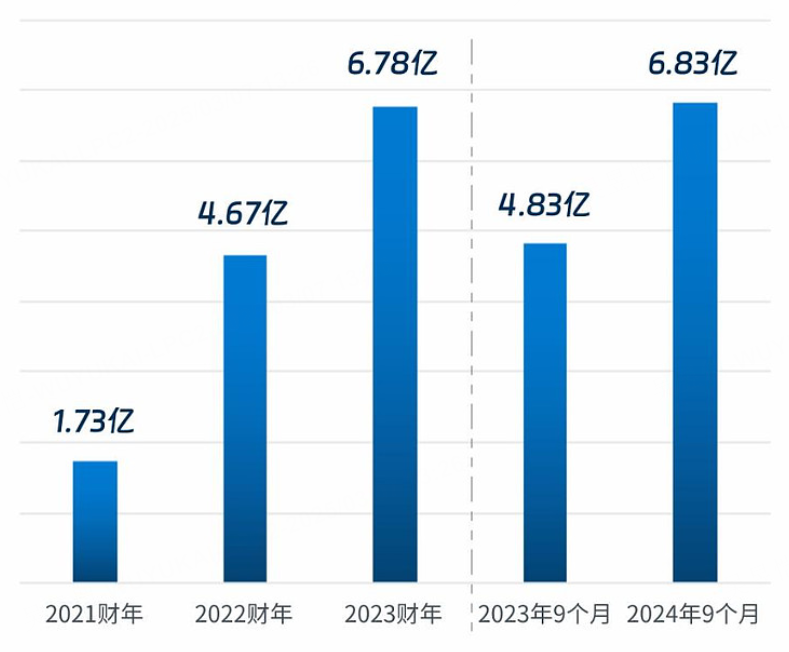

近三年财务轨迹勾勒出陡峭的增长曲线

营收从2021年1.73亿美元跃升至2023年6.78亿美元,年复合增长率98%;

净利润更从0.39亿飙升至1.74亿美元,

毛利率从25.9%攀升至46.3%。2024年前三季度数据尤为亮眼,单季毛利率突破50%,展现强周期下的盈利韧性。

解剖成本结构可见其制胜之道:印尼低廉的煤炭价格(较国内低40%)支撑能源成本优势,自建港口节省物流开支,设备国产化率超80%降低折旧压力。

这种“成本三叉戟”使其在LME铝价波动中始终保有安全边际。

现金流数据更具说服力:经营性现金流净额从2021年-870万美元逆转为2024年前三季度的4.22亿美元,自我造血能力凸显。

战略协同的资本矩阵

特别值得关注的是分拆上市带来的价值释放。母公司山东南山铝业A股市值约350亿元,此次分拆不仅打通海外融资通道,更通过估值对标(港股原材料板块平均市盈率15倍)有望激活母子公司估值共振。

对于投资者而言,这相当于用港股的估值买入A股稀缺的出海高端制造标的。

华泰国际作为保荐人,近年主导了蔚来、理想等新势力港股IPO,对周期成长股的估值把握日趋纯熟。招银国际则携其在赣锋锂业、中国宏桥等项目积累的能源金属经验,为本次发行注入信用背书。承销团组合拳的深层意图,在于讲好“中国技术+东南亚资源”的新产业故事。

当欧美还在争论“去风险化”时,南山铝业已用200万吨产能证明:真正的全球化,是在地缘政治的缝隙中开出产业之花。

赤道线上的价值重估

站在民丹岛码头上眺望,满载氧化铝的货轮正驶向马六甲海峡。这些银色粉末即将熔炼成新能源汽车的骨架、光伏设备的边框、电子产品的壳体,最终融入全球制造的肌理。南山铝业的IPO,既是单个企业的资本成人礼,更是中国高端制造出海的阶段性注脚。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56