8个月13倍!超越腾讯成股价一哥!太疯狂了!

随着金价越来越高,黄金概念股也迎来了疯狂爆炒。

尽管近年来金价持续飙涨黄金珠宝品牌却出现普遍营收承压的怪状,但在这个寒冬,老铺黄金(06181)却逆势而上。

今日收盘,老铺黄金的股价以飙涨11.73%收市,达到了600港元,一举超越股王腾讯,成为港股市场股价最高的“一哥”。

而相比2024年6月上市时40.5港元的发行价,上市仅8个月,老铺黄金股价已上涨超13倍,市值也一举突破到了千亿港元,超过周大福,成为港股黄金珠宝领域的龙头,堪称本轮金价大涨红利以来最大的赢家。

如此飙涨的老铺黄金,到底有多少含“金”量?

01

在追捧老铺黄金的人眼中,“黄金的尽头是老铺”。

但在更多人眼中,老铺黄金的火热或许会让人有些摸不着头脑。

线下门店大排长龙,逆势提价养活一众黄牛,代购日进斗金、收入过万。

在一线城市的金饰门店门可罗雀之时,门庭若市的老铺黄金几乎成为了一种消费“神话”。

资本市场上,上市前的公开认购中,老铺黄金的孖展倍数一度达到了300倍。

如今上市八个月,老铺黄金的股价已然翻了13倍,成为港股罕见的十倍股。

狂奔的股价背后,是老铺黄金近乎疯狂的业绩。

近日,老铺黄金发布2024年全年业绩盈利预告,预计2024年全年将实现净利润14亿元至15亿元,预计同比增长236%至260%,再次引发投资者的热情。

单论利润规模,老铺黄金在黄金首饰品牌中并不亮眼,以半年业绩作为对比,老铺黄金净利润规模仅为周大福的四分之一,也次于老凤祥和六福集团。

但是以增长率来看,老铺黄金在一众低迷的黄金企业中可谓一骑绝尘。

过去两年,国际金价屡创新高。

持续高涨的金价之下,消费者对于金饰消费的热情逐渐减退,国内金饰市场的需求量也显著下滑。

中国黄金协会数据显示,2024年我国黄金首饰消费量532.02吨,同比下降24.69%。

因此,众黄金品牌业绩均出现了同比下滑。

2024年上半年,周大福营收同比下降20.43%,净利润更是同比下滑44.4%;

周生生营收同比下降12.98%,净利润同比下降36.41%;

周大生营收同比下降20.89%,净利润同比下降18.71%;

六福集团营收同比下降27.22%,净利润同比下降53.91%。

对比之下,老铺黄金今年上半年近200%的净利润增速可谓一骑绝尘。

能够在黄金珠宝企业的寒冬中逆流而上,来源于老铺黄金独特的定位。

以“古法工艺”为突破口,老铺黄金打造了一众克价远超市场金价的“一口价”产品,产品价格从几千元到几万元不等,平均单克金价突破千元,使得老铺黄金被称为“黄金中的爱马仕”。

相比普通黄金珠宝门店,老铺黄金的销售模式更类似于奢侈品。

在老铺黄金门店,会为消费者提供依云矿泉水和歌帝梵巧克力,进入门店后,销售人员还会进行一对一服务。

而当消费者的消费金额达到特定标准后,销售人员会带他们进入老铺书房。

2月底,老铺黄金多家门店对于产品进行涨价,消费者却“越涨越买”,各大商圈购买老铺黄金的消费者大排长龙,和各大奢侈品“买涨不买跌”的情况一致,可见老铺黄金的奢侈品属性。

超高的单价使得老铺黄金在2023年以仅仅29家线下门店完成31.80亿元营收,店均收入也达到9390万人民币。

这样的定价和定位,使得老铺黄金在波动的金价中守护住了自己的单价和利润。

过去几年,老铺黄金的毛利率均在40%以上。

相比之下,其他黄金首饰品牌的毛利率均在20%至30%上下,周大生的毛利率则为10%-20%,老凤祥、中国黄金的毛利率甚至低于10%。

远超行业同行的毛利率令人艳羡,但这也是2020年老铺黄金冲击深交所主板被否时,发审委会议提出的问题之一。

超高的毛利率下,满是溢价。老铺黄金的运营模式,并非如此“稳如泰山”。

02

2024年,可以说是黄金首饰企业和奢侈品企业的至暗时刻。

周大福官方数据显示,截至2023年末,周大福在全球的门店总数为7655家。

到了2024年年底,周大福在全球的门店总数已经降至7065家,一年时间内闭店近600家。

与此同时,各大奢侈品品牌在国内也陷入闭店潮。

2025 年刚一开始,Gucci 就关闭了上海芮欧百货和新世界大丸百货的两家门店。

而在北京华贸购物中心, Zegna、Giorgio Armani 和 Emporio Armani 门店也相继关闭。

尽管叠加了两种属性,奢侈品消费低迷和黄金首饰需求放缓的景象,在老铺黄金身上却似乎并不存在。

究其原因,是老铺黄金在满足中产阶级高端消费需求的同时,又兼具了黄金保值的属性。

老铺黄金的一口价产品看似价格高昂,但是在金价水涨船高,其他金饰品牌收取高昂手工费的前提下,老铺黄金产品的价格并不算离谱。

再加上,老铺黄金的产品价格低于奢侈品箱包,却具有黄金的投资和保值属性,哪怕此时单克金价高于市场,但伴随着金价高涨,老铺黄金的回收价格或许能超过原本的价值。

“买时奢侈品,卖时黄金”的想法,也就吸引了不少跟风的中产阶级。

实际上,尽管老铺黄金的定价相当高昂,但过去几年的增长,很大程度上来源于品牌不断吸引的中产阶级。

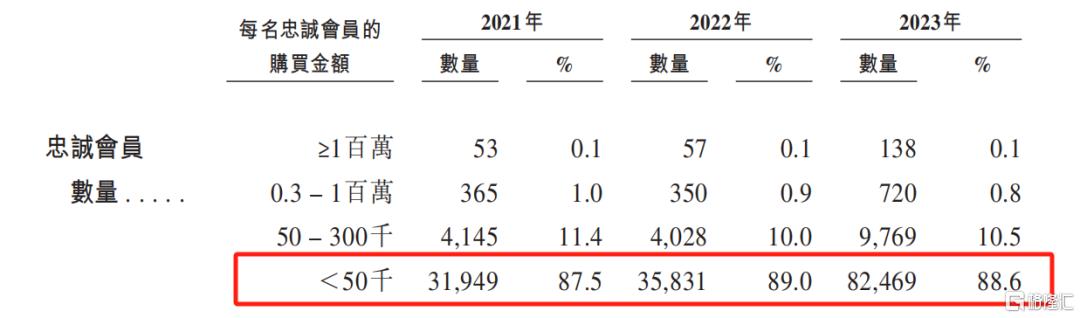

从老铺黄金的招股书中可以发现,2023年,老铺黄金近九成的客户购买金额在5万元及以下。

图源:老铺黄金招股书

因此,与其说老铺黄金的成功在于“工艺”,更不如说老铺黄金的成功在于“概念”和“定位”。

在如今跟风的浪潮下,老铺黄金能够高歌猛进,但浪潮退去之后呢?还很难说。

就行业地位,老铺黄金难说占有优势。

《中国黄金年鉴2020》的信息显示,老铺黄金品牌创立于2009年,是我国率先推广“古法金”概念的品牌,也是我国古法手工金器专业第一品牌。

但直到2017年4月老铺黄金进驻天猫旗舰店,这个品牌才逐渐进入大多数消费者视野。

相较之下,周大福、周生生均成立近百年,老庙黄金已成立了41年,连前段时间再次梦碎A股的周六福迄今也成立超过20年,老铺黄金名字虽“老”,却着实显得有些年轻。

而在整个古法黄金市场上,老铺黄金也难说有什么优势。

招股书信息显示,在整个古法黄金市场中,老铺黄金的市场份额仅占2%,前5大古法黄金珠宝品牌占据整个市场46.1%的份额。

而在老铺黄金的带动下,各大黄金珠宝品牌也纷纷推出自己的古法黄金产品,如周大福的“传承”系列。

因此,老铺黄金的“古法金”优势并不明显。

在产品上,老铺黄金也多有争议。

不论是各大社交媒体上对于产品质量的质疑,还是老铺黄金对于产品研发的投入,都给老铺黄金未来发展蒙上了一层阴影。

招股书显示,老铺黄金2021年至2023年外包生产的产量分别占总产量的36%、32%及41%,也即是说,老铺黄金产品有四成依赖外包生产,且这一比例仍在逐渐走高。

作为一个主打高端市场,全直营门店的品牌,生产外包无疑是一个不稳定因素。

同样,老铺黄金在产品研发上投入也相对较少。

2024年上半年,老铺黄金研发费用为656万元,占营业收入的比例为0.2%。同期,老铺黄金的销售费用却高达5.32亿元,是同期研发费用的80余倍。

招股书也显示,过往三年,老铺黄金研发费用占比从未高过1%,销售费用却逐年增长至2023年的5.79亿元,2024年,这一数据或许还将再创新高。

横向对比国内其他黄金珠宝公司,老凤祥同期的研发费用为1678万元,潮宏基为2906万元,老铺黄金的研发投入并不算高。

再叠加上,近几年来,老铺黄金的应收账款持续膨胀,存货也在持续积压,老铺黄金的未来似乎不甚乐观。

2024年上半年,老铺黄金应收款项合计为3.70亿元,同比大增124.25%。

而这已经是在去年同比大增275.33%的基础上,再次大幅增长。

同期,老铺黄金的存货也达到21.08亿元,同比增长119%,占营收比重已经高达60%。

尽管这或许是由公司黄金企业的性质以及和购物中心合作的模式造成,但这样的数据也意味着,老铺黄金必须源源不断吸引新客户、保持高速增长,才能维持这个模式的持续运营。

但问题是,这样的故事还能讲多久?

03、结语

面对老铺黄金的成就,大家看法各异。

部分人认为,这是中国奢侈品的崛起,期待着老铺黄金走向世界,而另一部分人则认为,这个依赖营销的故事早晚有一天会走到尽头。

但哪怕再看好老铺黄金的人,也难以否认,现如今的排队和股价暴涨,都或多或少是在贩卖情绪价值,有着一定的不理智因素。

目前,老铺黄金的市盈率已经远超100倍,远高于业内龙头周大福等,再加之周大福、老凤祥等品牌也在接连推出类似产品抢占市场,老铺黄金的未来,仍旧需要实践验证。

现在老铺黄金的疯狂故事仍在继续,但无论是产品还是股票,都要警惕风险,谨慎下手。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56