艾伯维加入减肥药物之战

在2025年3月3日,艾伯维宣布进入减肥药市场。这可能是另一种抵消修美乐销售额下降的方法——但有外国分析师认为,肥胖市场对销售的贡献还需要几年时间。

作者:Daniel Schönberger

季度财报

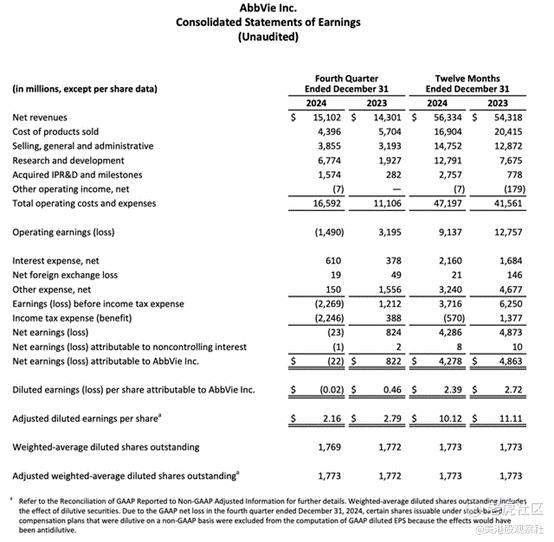

先来看看2024财年第四季度和全年的最新财报。尽管艾伯维在第四季度的收入超出预期2.7亿美元,但每股收益却低于预期0.10美元。净收入从2023年第四季度的143.01亿美元增长到2024年第四季度的151.02亿美元,同比增长5.6%。而与去年同期的营业收益31.95亿美元相比,公司报告了一个14.9亿美元的营业亏损。而安进在2024年第四季度报告了每股0.02美元的亏损,而去年同期每股收益为0.46美元。最后,调整后的稀释每股收益从去年同期的2.79美元下降到本季度的2.16美元。

然而,营业亏损和每股亏损的原因主要是研发费用大幅增加。与2023年第四季度的研发费用19.27亿美元相比,艾伯维在上个季度花费了67.74亿美元。我们可以期待,今天较高的研发费用将带来未来几年更高的收入。

从全年结果来看,情况也类似。净收入有所增加,但仅同比增长3.7%,从2023财年的543.18亿美元增长到2024财年的563.34亿美元。营业收益也从2023财年的127.57亿美元下降到2024财年的91.37亿美元,同比下降了28.4%。原因仍然是研发费用的增加。稀释每股收益从2023财年的2.72美元下降到2024财年的2.39美元,同比下降了12.1%。调整后的稀释每股收益也同比下降了8.9%,从上一年的11.11美元降至2024财年的10.12美元。

产品组合分析

仅从利润表来看,很难找到股价上涨的理由。相反,让我们来看看不同的药品,我们可以从中找到乐观的理由。我们先从免疫学销售开始,该领域在2024财年略有增长。修美乐的销售额大幅下降——按报告口径同比下降37.6%,至“仅”89.93亿美元。但这一下降被Skyrizi的销售额增长所抵消,后者同比增长50.9%,达到117.18亿美元,以及Rinvoq的销售额增长,后者同比增长50.4%,达到59.71亿美元。

在最近的财报电话会议中,首席执行官罗布·迈克尔(Rob Michael)评论了公司对Skyrizi和Rinvoq的预期:

我们预计,这些增长的大部分将由Skyrizi和Rinvoq的强劲表现推动,这两项资产预计将在2025年共同创造近240亿美元的收入,较目前增长超过60亿美元。基于这种强劲的势头,我们现在预计Skyrizi和Rinvoq到2027年的合并销售额将超过310亿美元,比我们去年提供的指引高出40亿美元。

这不仅比公司之前的指引高出40亿美元,预计的310亿美元销售额比当前销售额高出130多亿美元,即使修美乐的销售额降至零(这不太可能),免疫学销售额仍将比2024财年高出约40亿美元。

此外,我们还可以看看美容业务。在2024财年,该业务创造了51.76亿美元的销售额。这是一个2.2%的同比下降。但未来几年,管理层对这一业务也持乐观态度。首席执行官也评论了该业务的增长:

最后,尽管最近美容业务的表现受到美国和中国市场的不利影响,但鉴于面部注射剂的渗透率较低,这一领域仍具有很大的吸引力。当市场恢复到更正常的增长时,我们领先的商业组合和即将推出的管线将有助于推动业绩改善。根据过去几年的市场趋势,以及我们对近期逐步复苏的假设,我们预计美容业务到2029年将实现高个位数的收入复合年增长率。

在肿瘤学领域,管理层没有更新未来几年的指引或提供增长指标。但在2024财年,销售额同比增长10.8%,达到65.55亿美元,其中Venclexta销售额同比增长12.9%,达到25.83亿美元,Elahere销售额达到4.79亿美元,两者都为增长做出了贡献。这足以抵消Imbruvica销售额的下降。在财报电话会议中,首席执行官指出了长期增长前景:

在肿瘤学领域,我对我们的长期增长前景感到非常鼓舞。这包括我们的BCL-2抑制剂Venclexta;我们的卵巢癌FRα ADC药物Elahere;我们的两个新型c-MET ADC药物Teliso-V和400,以及我们的多发性骨髓瘤BCMA-CD3双特异性抗体383。

最后,我们再来看看神经科学领域,这是艾伯维第二大治疗领域。在2024财年,该领域创造了89.99亿美元的销售额,按报告口径同比增长16.6%。对于2025财年,公司预计销售额将达到约100亿美元,并继续其两位数的增长路径。

总体而言,分析师对未来几年直到2030财年相当乐观。预计2024年至2030年这六年间,每股收益将以10.55%的复合年增长率增长。在2030年之后的几年,分析师预计每股收益将再次下降。

分析师比管理层略为乐观,管理层预计艾伯维到2029年将实现高个位数的增长。但特别是对于2025财年,分析师过于悲观,直到艾伯维将每股收益指引上调至12.12至12.32美元区间后,他们才调整了预期。

进军肥胖市场

到目前为止,我们看到了一个在不同治疗领域具有增长潜力的公司。但在可预见的未来,艾伯维可能会进入另一个治疗领域——肥胖治疗。2025年3月3日,艾伯维宣布与丹麦生物技术公司Gubra A/S达成许可协议,携手开发一种实验性肥胖治疗药物。根据协议条款,艾伯维将主导GUB014295(抗肥胖药物)的开发和商业化。Gubra将获得3.5亿美元的预付款,并且在实现某些里程碑(包括开发、商业化以及全球销售)后,还有资格获得高达18.75亿美元的付款。

GUB014295——我们所说的这种实验性药物——目前正在进行1期临床试验,该试验可以分为两个部分。正如Gubra在2024年11月报告的那样,第一部分已成功完成。在试验期间(6周),接受该药物的患者平均减重约3%,而安慰剂组的受试者体重增加了约1%。1期临床试验的第二部分正在进行中。

庞大且快速增长的市场

肥胖市场已经是一个庞大的市场。但未来几年预期的高增长率对大多数制药公司来说更具吸引力。因此,许多竞争对手也在试图进入这一市场,这并不令人意外。这包括像辉瑞或安进这样的大型制药公司,以及许多较小的参与者。

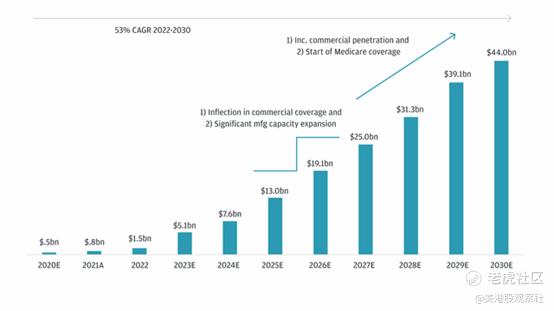

摩根士丹利预计到2030年该市场规模将达到约1050亿美元,其他研究则预计到2030年代初市场规模将达到约1500亿美元。晨星公司和Pitchbook预计到2031年市场规模将达到2000亿美元,并且他们预计新进入者(艾伯维将属于这一类别)将占据约700亿美元的市场份额。

目前看来,进入市场似乎是一个好时机,因为礼来和诺和诺德都在努力以足够快的速度扩大产能以满足需求。理论上,这是一个竞争对手从这两家主要企业手中夺取市场份额的好机会。然而,像辉瑞、艾伯维或安进这样的主要竞争对手距离将肥胖药物推向市场还差得很远。

诺和诺德和礼来公司一直在努力提高产能。例如,诺和诺德在2024年12月完成对Catalent的收购后,将其全球业务范围从11个扩展到14个。礼来和诺和诺德都有能力在任何主要竞争对手推出产品以利用供应短缺之前扩大产能。

对于艾伯维来说,现在还为时尚早,无法估计其肥胖药物是否会成功,以及如果获得批准,它将产生多少收入。但考虑到一个1000亿至2000亿美元的市场,艾伯维通过其肥胖药物实现数十亿美元的收入似乎并非不合理——而这已经会对营收产生有意义的影响。

最终的一个关键问题是保险是否会覆盖费用。这可能会对销售增长产生巨大影响。根据KFF的一项研究,目前有13个州已经覆盖了用于肥胖治疗的GLP-1。根据摩根大通的说法,到2030年之前,美国的市场增长可能会很高(到2030年的复合年增长率为34%),但这取决于Medicare覆盖的开始。

最后,艾伯维的这一决定是一项合理的投资(尤其是考虑到3.5亿美元的较小预付款),但我们既不应期望肥胖业务在未来几年对营收做出贡献,艾伯维也极有可能无法复制诺和诺德或礼来的成功。

总结

艾伯维目前的估值基本合理。该公司试图进入肥胖市场的举动并没有改变投资故事,因为当艾伯维的肥胖药物开始对收入做出贡献时,修美乐的销售额已经不需要被下一轮失去专利保护的药品所替代了。

$艾伯维公司(ABBV)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47