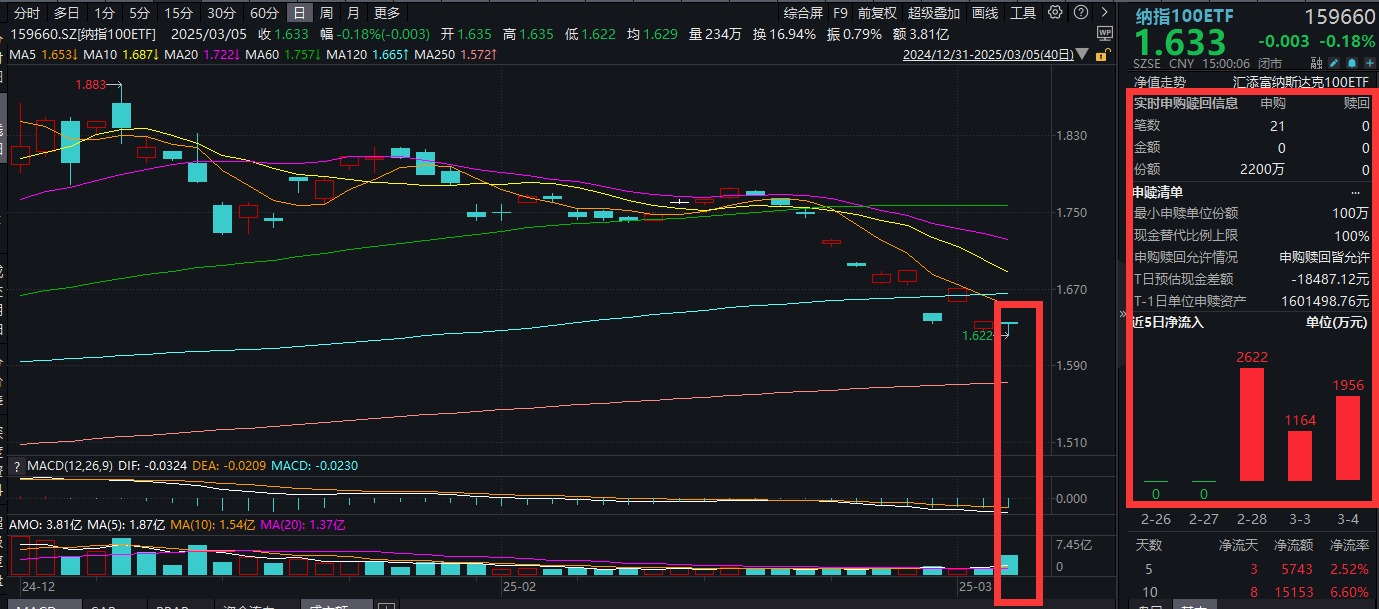

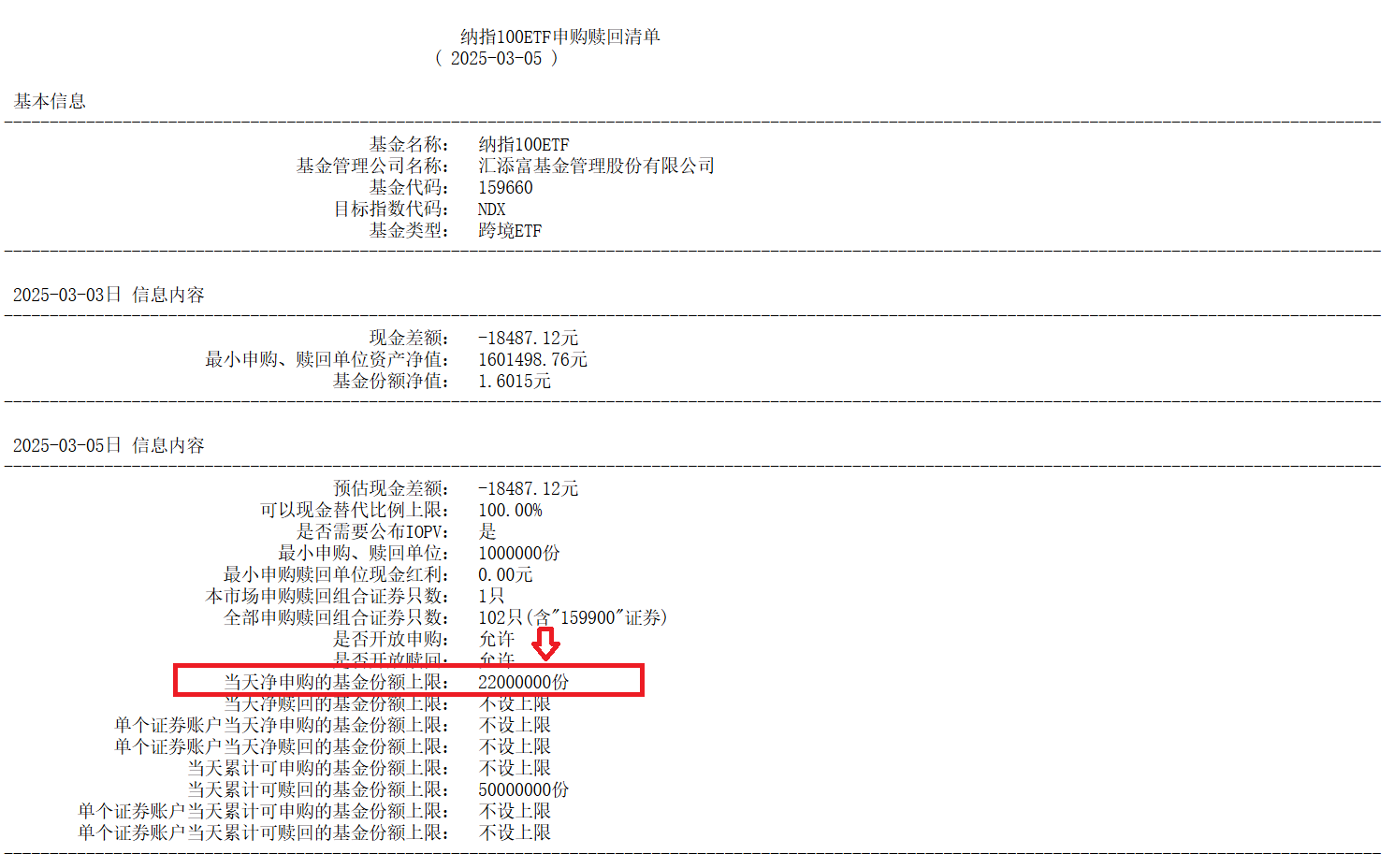

美股,面临两大重要时刻!特斯拉跌超4%,纳指100ETF(159660)成交爆量,全天获资金顶格净申购2200万份,触达当日申购上限!

当地时间3月4日美国三大股指全线收跌,道指跌1.55%,标普500指数跌1.22%,纳指跌0.35%。以科技股为主的纳指100(NDX)跌0.36%。热门ETF方面,纳指100ETF(159660)全天窄幅震荡,微跌0.18%,成交额超3.8亿元,环比爆增186%!资金汹涌增仓,纳指100ETF(159660)盘中净申购触达当日申购上限2200万份,已连续4日获资金累计净流入超9000万元!

热门个股方面,纳指七姐妹涨跌不一,谷歌涨超2%,英伟达涨1.69%,微软微涨0.03%,特斯拉跌4.43%,市值蒸发超2900亿元,脸书跌超2%,苹果、亚马逊微跌。

消息层面,特斯拉2月在中国销量为30688辆,环比下降51.5%,同比下降49.2%。苹果推出搭载强劲M3芯片和全新Magic配件的新款iPad Air。亚马逊进军推理AI模型领域,或于6月在Nova品牌下推出。微软推出医疗保健AI助理,将于5月率先在美国和加拿大上市。

进入3月首周,美股将迎来多项关键数据。本周,市场将迎来美联储褐皮书及非农就业数据双重考验。当地时间周三,美联储将发布经济状况褐皮书。褐皮书是美联储每年发布八次的美国经济展望调查报告,是美联储货币政策决策例会的重要参考资料。若褐皮书显示经济“软着陆”迹象强化,或支撑美股及美元指数走强,但可能削弱市场对3月降息的押注。

此外,美国劳工统计局将于当地时间周五发布2月非农就业数据。近期美国多项经济数据走弱,包括消费者信心、商业活动和零售销售。标普500指数已从本月早些时候创下的历史新高回落4%,而国债收益率的下降也显示出投资者愈发谨慎。

【美股科技板块仍处于基本面的上行周期】

中信证券表示,近期,美股科技板块再次出现明显回调,判断宏观数据(服务业PMI、消费者信心、通胀预期等)为主要扰动项,整体延续今年以来的高波动、宏观叙事主导的市场特征。近期美国政府关于关税、对外贸易等系列政策主张导致市场对美国经济增长前景、通胀预期等出现明显波动,美国2月服务业PMI初值数据49.7,过去两年来首次低于50,密歇根消费者信心指数、长期通胀预期等数据亦让人担忧。中信证券认为,市场整体叙事和过去两年并无明显差异,即基于任何短期可见的宏观数据不断进行线性外推,并相应带来权益市场的高波动性。展望未来12个月,判断美股科技板块仍处于基本面的上行周期,系统性风险仍是小概率事件,叠加板块当前相对合理的估值水平,较2024年类似的成长性等,对于板块仍维持乐观的看法。(来源于中信证券20250305《前瞻|美股科技股近期波动的思考》)

纳指100ETF(159660)紧密跟踪纳斯达克100指数,该指数成分股由纳斯达克股票市场100家上市规模最大、最具创新性的非金融公司组成,其中七大科技巨头为重仓标的。在人工智能的时代浪潮之下,目前全世界AI领域布局和积淀最领先、最深厚的科技巨头仍然集中在纳斯达克,比如微软、苹果、谷歌、英伟达、Meta等等,这些AI巨头无一例外都是纳斯达克100指数的前十大权重股,纳斯达克100指数前十大权重占比超50%,龙头属性集中。

纳指100ETF(159660)及其联接基金(A类:018966;C类:018967)有望受益于科技巨头公司亮眼的业绩以及回购和派息计划带动的市场行情。纳指100ETF(159660)管理费0.5%/年,明显低于市场主流的费率结构,费率优势明显,省到就是赚到。

关注美股顶级科技巨头,认准低费率的纳指100ETF(159660),场外联接(A类:018966;C类:018967)。

风险提示:基金有风险,投资需谨慎。投资人应当仔细阅读《基金合同》、《招募说明书》及《产品资料概要》等法律文件以详细了解产品信息。纳指100ETF均属于中等风险等级(R3)产品,适合经客户风险等级测评后结果为平衡型(C3)及以上的投资者。本文出现信息只作为参考,投资人须对任何自主决定的投资行为负责。文中提及个股仅为指数成份股客观展示列举,本文出现信息只作为参考,投资人须对任何自主决定的投资行为负责。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47