民生证券:给予江苏银行买入评级

民生证券股份有限公司余金鑫,于博文近期对江苏银行进行研究并发布了研究报告《22Q3业绩预增公告点评:利润保持高增,转股指日可待》,本报告对江苏银行给出买入评级,当前股价为7.38元。

江苏银行(600919)

事件:10月17日,江苏银行发布22Q3业绩预增公告。22Q1-Q3归母净利润同比增加46.8亿元至49.9亿元,同比增速为30%-32%。

利润增速延续30%以上高位水平。截至22H1,江苏银行营收、归母净利润累计同比增速分别为14.1%、31.2%,较22Q1均有明显回升。进入22Q3,从归母净利润同比增速看,业绩保持高景气,或受益于强劲扩表、坚挺息差等共同驱动。截至22H1,江苏银行贷款总额同比增速为18.3%,较22Q1+2.9pct,而净息差逆势较年初+6BP。

高业绩为可转债转股再添助力。截至2022年10月17日收盘价,江苏银行可转债转股“触手可及”,距离强赎价的增长空间在上市银行中最小,仅5.5%。高扩张下,江苏银行可转债转股意愿较强,22Q3已兑现高业绩,我们预计在江苏省作为经济大省,发挥着拉动全国经济增长的作用的背景下,基建等投资有望支撑信贷需求保持旺盛,22Q4资产投放或延续强劲势头,推动业绩保持高增,助力可转债加速转股。

投资建议:利润同比30%+,为可转债转股再添助力业绩保持高景气,可转债正股价距离强赎价空间仅5.5%,转股“触手可及“,为高扩张持续提供坚实资本支撑。预计22-24年EPS分别为1.75元、2.23元和2.83元,2022年10月17日收盘价对应0.6倍22年PB,维持“推荐”评级。

风险提示:宏观经济增速下行;疫情风险频发;信用风险暴露。

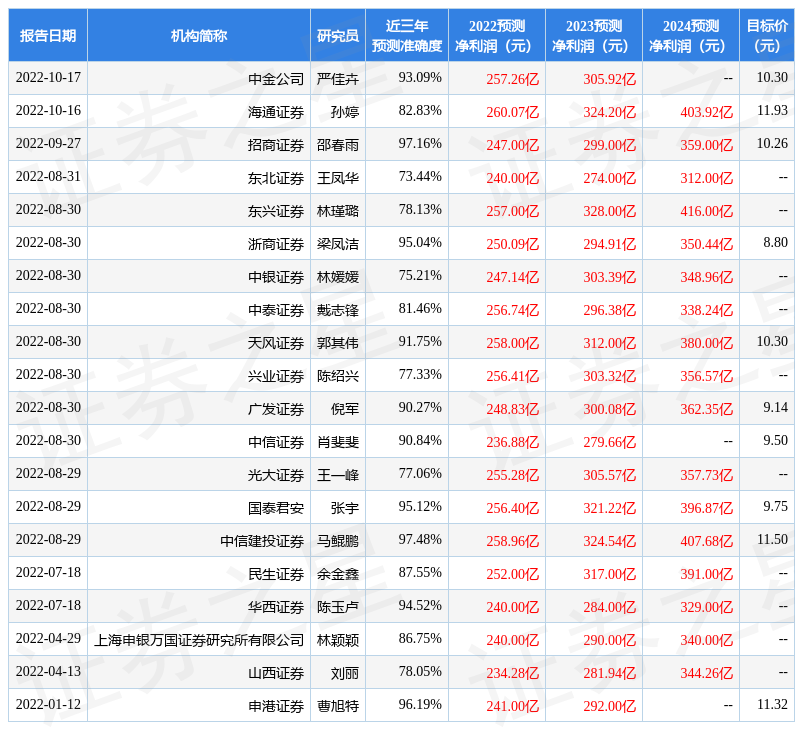

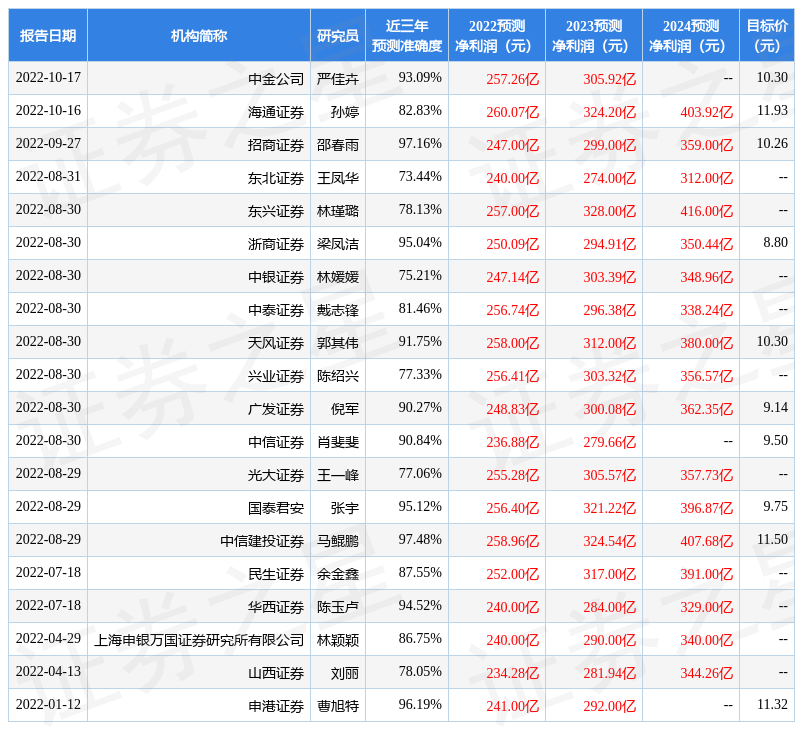

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券马鲲鹏研究员团队对该股研究较为深入,近三年预测准确度均值高达97.48%,其预测2022年度归属净利润为盈利258.96亿,根据现价换算的预测PE为4.5。

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级19家,增持评级4家;过去90天内机构目标均价为10.12。根据近五年财报数据,证券之星估值分析工具显示,江苏银行(600919)行业内竞争力的护城河优秀,盈利能力良好,营收成长性一般。该股好公司指标4星,好价格指标4星,综合指标4星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47