交大铁发冲击北交所IPO,面临大基建周期下行的压力

近期,四川成都迎来一家公司冲刺IPO。

格隆汇新股获悉,2月26日,四川西南交大铁路发展股份有限公司(简称“交大铁发”)回复了北交所第二轮问询函,据悉,公司的上市申请于2024年6月获受理,保荐人为国投证券股份有限公司。

交大铁发是一家专业从事轨道交通智能产品及装备的研产销,并提供专业技术服务的企业。

这一行业的发展主要依托于国内大基建周期,在基建增速面临下行的背景下,2024年1-9月,公司的利润有所下降。

公司的具体情况如何,接下来透过招股书来一探究竟。

1

实控人一直保留西南交大事业编制,独立性引发关注

交大铁发成立于2005年11月,总部位于四川成都。

公司曾于2016年11月在全国股转系统挂牌并于2020年3月终止挂牌。后于2023年3月在全国股转系统二次挂牌,目前处于创新层。

截至2024 年 6 月 25 日,公司无控股股东,实际控制人为王鹏翔先生,其通过直接、间接持股及一致行动协议,合计控制公司41.05%的表决权。西南交通大学旗下全资子公司科技发展集团持股比例为22.93%。

王鹏翔目前任交大铁发董事长,他曾任职于原铁道部成都木材防腐团、中国铁路物资总公司深圳物润集团等单位,并在西南交通大学相关产业和研究院担任重要职务。

不过,监管机构在首轮问询函中关注到了公司与西南交大之间的独立性问题,主要原因在于:

根据申请文件,1、王鹏翔一直保留西南交大事业编制,人事关系保留在西南交大,且社保公积金一直由西南交大代为缴纳。西南交大批准的王鹏翔第二期离岗创业期限至2025年6月结束,且根据西南交大的相关规定,上述期限到期后不能再延期。

2、自公司成立以来,除实际控制人外,有8位西南交大员工曾在公司处担任技术顾问、副总工程师等核心职务,其中现有3位仍在兼职;有2位西南交大员工作为发明人分别在公司申请9项和5项专公司是专业从事轨道交通智能产品及装备的研发、生产、销售。

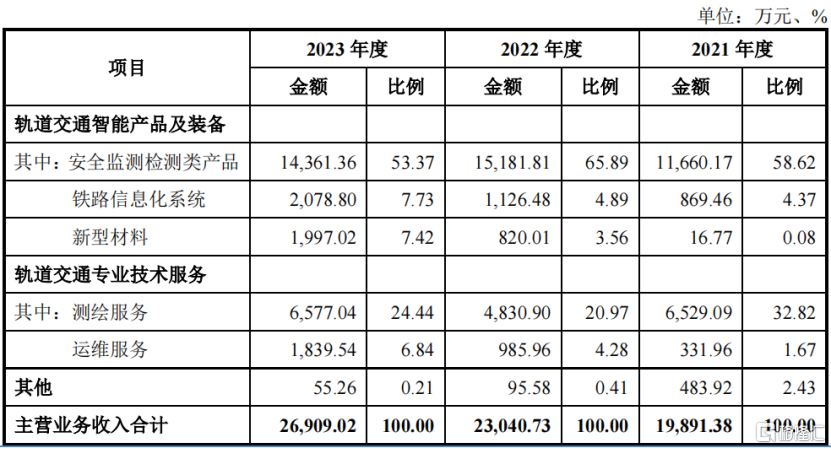

交大铁发自设立以来一直专注于轨道交通基础设施安全领域,主要产品和服务包括轨道交通智能产品及装备、轨道交通专业技术服务,具体为安全监测检测类产品、铁路信息化系统、新型材料、测绘服务、运维服务等。

公司部分安全监测检测类产品,来源:招股书

2021年、2022年及2023年(报告期),轨道交通智能产品及装备业务占公司主营业务收入的比例分别为63.07%、74.34%、68.52%,轨道交通专业技术服务业务的占比分别为36.92%、25.66%、31.49%。

公司主营业务收入按业务领域划分,来源:招股书

2

2024年前三季度利润有所下滑,客户集中度较高

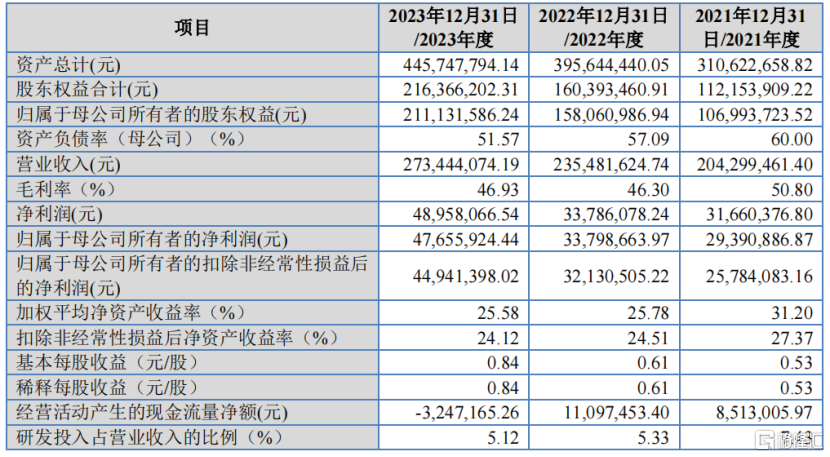

从财务数据来看,2021年、2022年、2023年(报告期),交大铁发的营业收入分别为2.04亿元、2.35亿元、2.73亿元,净利润分别为3166.04万元、3378.61万元、4895.81万元。

根据第二轮问询函回复,2024年上半年,公司实现营业收入1.07亿元,同比增加1.59%,扣非归母净利润1059.54万元,同比下滑31.92%。

2024年1-6月安全监测检测类产品、测绘服务、运维服务、铁路信息化系统等业务的营业收入较上年同期下滑主要系受客户需求、公司中标情况、细分产品结构变化等因素的影响,2024年1-6月验收项目数量和规模有所减少所致。

其中安全监测检测类产品、测绘服务和运维服务收入较上年同期分别下降12.84%、16.71%和25.85%,下降幅度较大,铁路信息化系统收入较上年同期下降3.45%,下降幅度较小。

根据业绩预告,2024年1-9月,公司实现扣非归母净利润970万元,同比下滑27.07%。

公司主要财务数据;来源:招股书

报告期内,交大铁发的毛利率分别为50.80%、46.30%和46.93%。2022年毛利率下降主要受营收结构影响,毛利率较低的安全监测检测类产品营收占比有所提高。

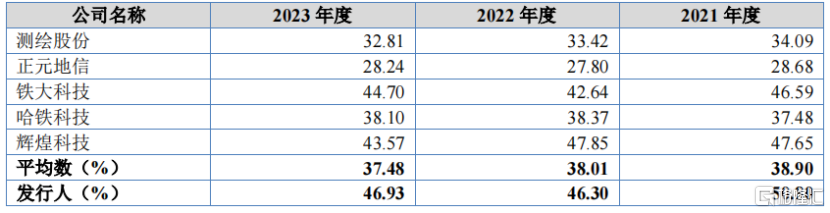

与同行业公司相比,公司的毛利率略高于平均水平。

分业务来看,报告期内,公司安全监测检测类产品毛利率总体与辉煌科技较为接近,略低于铁大科技,而高于哈铁科技,这主要是由于轨道交通行业的产品细分领域较多,尽管可比公司同样是提供安全监测检测类产品,但各公司提供的产品呈现一定的差异化。

公司的测绘服务毛利率高于可比公司,主要是由于可比公司测绘股份、正元地信主要从事地理信息数据工程测绘业务,属于传统测绘业务,同时,客户集中在各地市及县级自然资源局及农业农村部门,相应进入门槛不高,竞争激烈。

同行业可比公司毛利率对比,来源:招股书

值得注意的是,交大铁发的业务呈现出较强的季节性。

报告期内,公司第四季度确认的主营业务收入占主营业务收入的比重分别为52.54%、52.35%和44.96%,占比较高。

主要原因在于,公司的业务主要依赖政府投资,客户以国有企业为主。国有企业的采购和投资遵循年度预算决策机制,项目从计划到验收的流程较长,通常集中在上半年制定采购计划,下半年特别是第四季度完成验收和付款,因此公司销售主要集中在下半年。

公司采取直销的市场销售模式,主要客户为国铁集团、中国铁建、中国中铁等与铁路相关的大型国有集团的下属企业。

报告期内,公司前五大客户的销售收入占营业收入的比例分别为90.75%、93.36%和87.96%,客户集中度较高。

报告期各期末,公司应收账款占资产总额的比重分别为48.43%、48.43%和51.72%。应收账款金额较大,主要原因为公司收入存在季节性特征,公司收入主要集中在第四季度,导致每年年末应收账款金额较大。

3

行业受制于大基建周期的下行,未来的机遇在运营阶段

交大铁发的产品和服务主要应用在轨道交通领域,面向的主要行业是铁路交通和城市轨道交通。

公司主要产品的使用场景适用于铁路轨道交通的建设期(新增线)和运营期(既有线)。

其中建设期(新建线)主要指轨道交通线路建设阶段,其市场规模与下游投资规模息息相关。

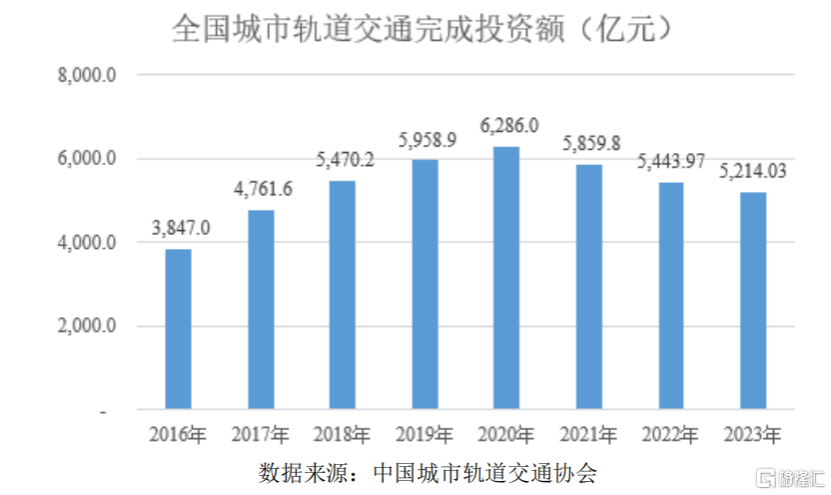

2023年,中国内地城轨交通完成建设投资5214.03亿元,在建线路总长5671.65公里,可研批复投资额累计43011.21亿元。

从趋势上看,自2021年以来,全国城轨交通完成建设投资额呈现下降的趋势。

来源:招股书

运营期(既有线)指轨道交通建设完成后运营阶段,运维市场规模主要与运营里程相关,随着运营里程的不断增加,公司产品运营期市场规模也会不断扩大。

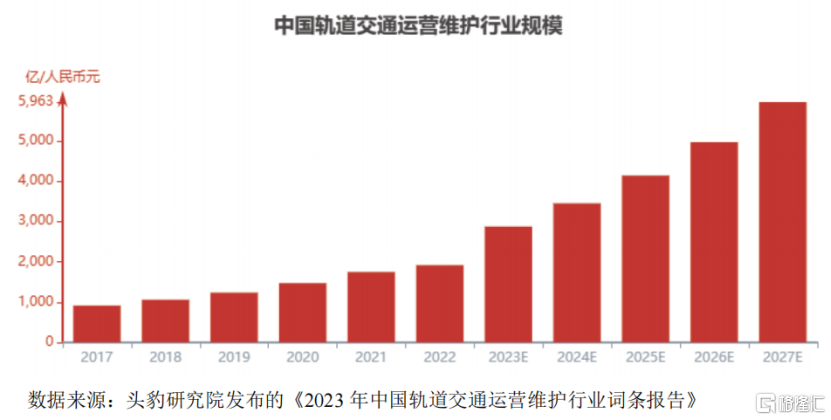

相较于国外而言,轨道交通运营维护行业在中国兴起的时间较晚,但是发展速度较快。

据招股书,中国轨道交通运营维护行业市场规模从2017年的914亿元增长至2022年的1916.8亿元,年复合增长率达15.96%。2026年预计可以达到5963亿元人民币,一定程度上可以弥补建设期市场规模下降的缺口。

来源:招股书

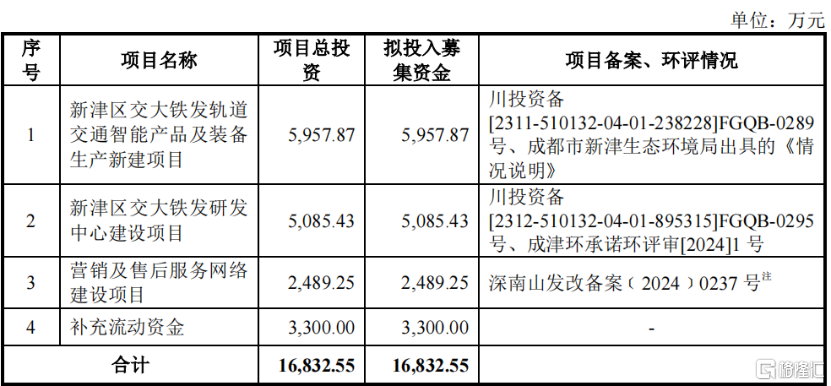

公司此次发行拟募集资金为1.68亿元,将用于新津区交大铁发轨道交通智能产品及装备生产新建项目、新津区交大铁发研发中心建设项目、营销及售后服务网络建设项目及补充流动资金。

募集资金用途,来源:招股书

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56