“智驾平权” 真能再造一个比亚迪吗?

继上篇海豚君对于$比亚迪股份(01211.HK) “智驾平权” 到底有多少的含金量,以及 “智驾平权” 战略背后的目的的分析后,具体可以回溯《暴涨 30%! 比亚迪 “智驾平权” 葫芦里卖的什么药?》,比亚迪截至 2 月 26 日收盘价相较于发布会当天又收涨了 18%,可以看出市场对于比亚迪 “智驾平权” 战略的认可度很高,且 “智驾平权 “影响也一定程度上定价到比亚迪当前的股价当中。

而海豚君本篇对于比亚迪的分析将聚焦于在上篇分析中未回答完的两个问题:

1. 比亚迪 “智驾平权” 给新能源行业会带来估值重塑机会吗?潜在受益的核心标的有哪些?

2. 看似已经很贵的比亚迪,当前股价是否已经充分打入了本轮 “智驾平权 “影响?股价还具备继续上行的潜力吗?

1. 比亚迪 “智驾平权” 给新能源行业会带来估值重塑机会吗?潜在受益的核心标的有哪些?

对于终端的智能汽车行业,海豚君预计 2025 年的投资主线可能会聚焦于 “智驾成本平权” 以及 “智驾技术引领” 两个梯队,具备将高速 NOA 降本到足够低的价格以及在智驾技术中出于持续引领的玩家都可能会持续受益于整车估值从电动化向智能化切换。

但海豚君需要强调一下,以成本驱动的智驾下沉(如比亚迪),和以技术驱动的智驾升级(如小鹏,理想,华为)这两套智驾路径的商业逻辑和 “智能化 “带来的估值切换的逻辑都是不同的。

① “智驾平权 “引领者比亚迪:预计享受这轮智驾下沉带来的 2025 年销量和市占率确定性的提升机会:

比亚迪用此波 “智驾平权 “概念, 加快消费者智驾教育,使消费者对于智驾的关注度快速上升,促使智驾成为买车核心因素的重要性提升,智驾转折点来的比预期中更快,也基本标志着 2025 年电动车行业的竞争已经正式开始从上半场 “电动化” 向下半场智能化转变。

而在这轮转变中,海豚君认为在智驾在成本和技术均不占优势的新能源车企,以及燃油车企被淘汰的速度和概率增加:

海豚君预计,今年传统燃油车企将继续被加速淘汰(比亚迪智驾平权 +DMI 5.0 技术相比燃油车的领先油耗优势 + 政策端国补加大力度的三重影响),而如果其他 10-20 万元自主车企旗下新能源车型智驾跟进速度不够快,可能也会造成销量失守,新能源车市占率下滑的局面。

比亚迪作为 “智驾平权 “的首批先行者,预计会享受这轮智驾下沉带来的 2025 年销量和市占率相对高确定性的提升机会。

但$吉利汽车(00175.HK) 作为比亚迪最紧密的跟随者,预计今年 3 月就可能会提出具体的低阶车型搭载高速 NOA 的规划,虽然落地时间海豚君预计很大概率也会在今年,但仍然可能会和比亚迪有半年左右时间差,而在此时间差区间海豚君认为吉利的市占率可能会再次面临下滑风险(吉利潜在购买者可能会因为发布会后产生观望情绪,以及可能会转向直接竟对比亚迪,预计对吉利订单量冲击可能会较大),建议关注此次吉利受比亚迪 “智驾平权” 冲击后的股价回撤后的再调整机会。

② 但海豚君仍看好智驾技术仍处于头部且持续领先的车企,有望享受本轮智驾估值切换:

海豚君之前在《终极拷问,FSD 真能撑起 1.5 万亿特斯拉?》提到过,海豚君认为在这波智能化演进趋势下,国内紧跟端到端路线的头部玩家:小鹏汽车、理想汽车、华为造车系可能会更有机会,头部车企在智驾技术迭代领先后,更可能率先效仿特斯拉开启软件付费模式(乘客更可能为真正的高阶智驾买单而非普通的高速 NOA 功能,需要智驾从辅助直接变成助手的转变,所以更需要智驾技术引领者角色)。

而头部持续处于智驾技术引领的车企,一方面可以看到对于硬件端汽车销量和市占率的提升机会,但更重要的是可能可以享受到整体估值从原先基于电动化估值转向智能化估值(从卖车的硬件估值切换到硬件 + 智驾软件的 SOTP 估值 - 软件业务具备高估值潜力)。

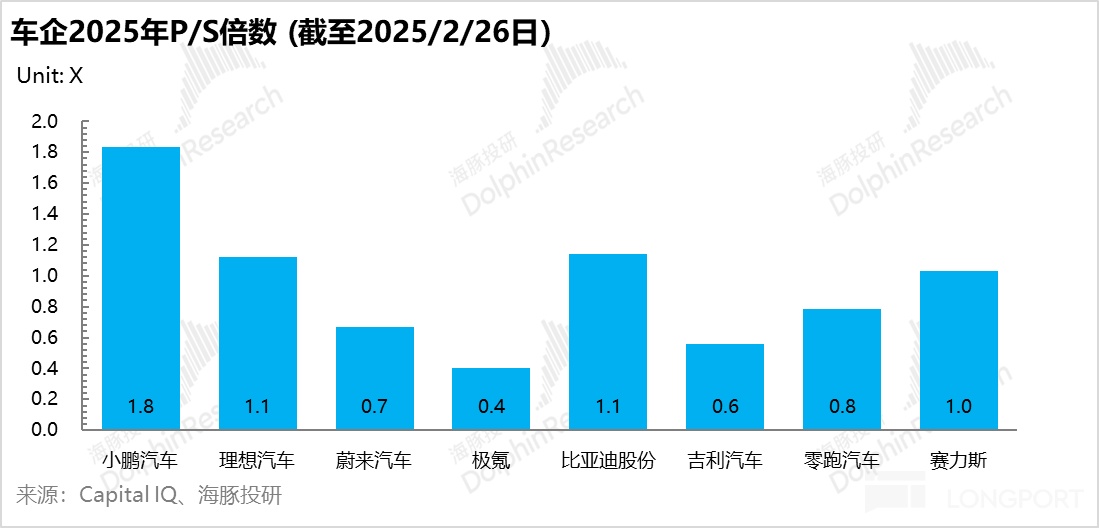

而目前对于$小鹏汽车(XPEV.US) ,海豚君认可小鹏今年的投资逻辑仍然在与降本和智驾领先优势带来的大产品周期开启,尤其在 M03 和 P7+ 爆品属性已被验证情况下,以及潜在的智驾技术授权可能性。

小鹏在 2025 年智驾元年中确定性相对较强,但小鹏目前股价对应的 2025 年 P/S 倍数已经接近 1.8-1.9 倍,已经打入了较高的智驾预期和销量预期,建议等股价回撤之后的机会。

而对于$理想汽车(LI.US) ,海豚君认为在此时点仍然可以继续关注理想的反转机会,目前由于市场对于:

① 理想销量基本盘上,增程 L 系列面临问界 M8、M9 等新车冲击有所担忧;

② 基于 Mega 失利对于纯电产品放量信心不足,尤其在纯电新品缺乏信息的情况下;

③ 对于理想智驾能力的认知没有充分被定价,具有一定的预期差;

虽然理想由于纯电新品 i8 官宣后股价已经收涨 13.2%,但目前 2025 年 P/S 倍数仅为 1.1 倍上下,但理想智驾能力仍处于第一梯队,且在算力(本质上现金流,理想账上有充足现金投入)+ 数据(目前搭载高阶智驾的车型保有量领先)+ 算法(智驾人才储备相对充足)都具备领先优势,智驾技术的领先型强,可能更能享受到本轮智驾催化带来的估值提升的空间,建议继续关注理想的低估反转机会。

③ 同时利好 10-20 万元智驾产业链, 享受高确定性机会:

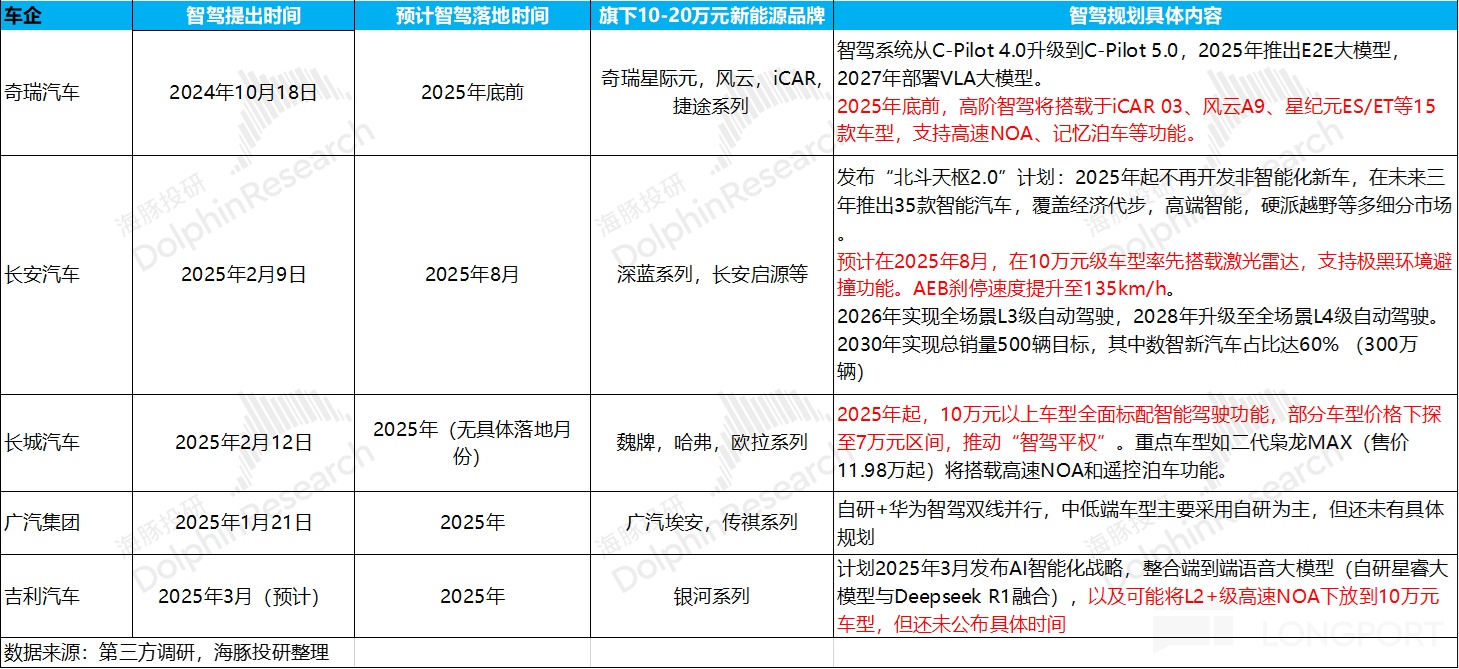

海豚君认为,比亚迪智驾入局有望掀起鲢鱼效应,尤其是在 10-20 万元价格带,促使奇瑞、吉利、长安、长城等公司在智驾上会快速跟进,拉动 10-20 万元智驾市场的供应链投资机会,终端内卷智驾渗透率的时候,上游供应链的确定性最强。

而国产智驾产业链在比亚迪今年至少 200-300 万智驾车型交付的带动下,智驾硬件会进一步降本和加速技术迭代,从而可能使中低端智驾(能实现高速 NOA 的硬件和软件)成为该价格段标配,大幅拉升 L2 级智驾渗透率。

而对于上游产业链,域控和激光雷达为智驾硬件中价值较高的主要部件:

① 感知端:

a. 激光雷达:激光雷达赛道竞争格局已经基本企稳,格局上有望走向双强引领,比亚迪仍以外采为主,重点关注龙头禾赛科技$禾赛科技(HSAI.US) ,速腾聚创$速腾聚创(02498.HK) 。

b. 车载摄像头:比亚迪除了部分之外自供,外部供应商主要是联创、舜宇等,可能韦尔股份、舜宇光学、宇瞳光学、联创电子等,这些公司在智驾方案下沉市场走量时将直接受益。

② 执行端:

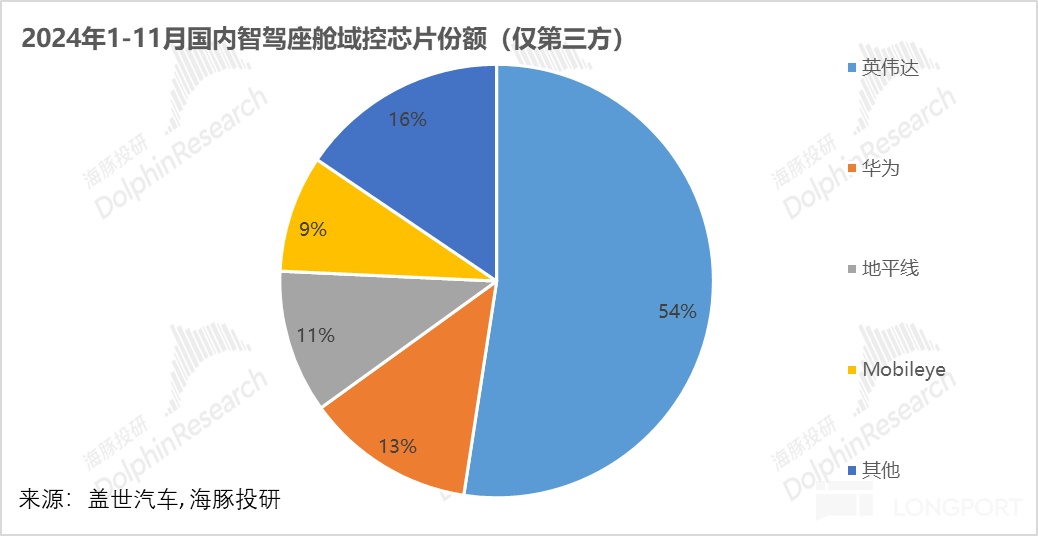

a. 芯片行业仍存在很大的国产替代机会:芯片是智驾价值量较高的部件,但目前仍以英伟达占据大部分份额,重点关注今年智驾芯片的国产替代,可重点关注比亚迪产业链的智驾芯片龙头地平线$地平线机器人-W(09660.HK) 。

而根据市场调研,目前比亚迪 Dpilot 100 平台仍主要使用英伟达 Orin N 芯片为主, J6M 芯片为辅(POC 效果比 Orin N 差),但目前地平线仍是 10-20 万元价位车型中性价比和方案成熟度都具备优势,重点关注地平线 J6 芯片的技术突破和降本能力。

b. 域控和智能座舱:比亚迪供应链的$比亚迪电子(00285.HK) ,但近期股价涨幅以反映部分预期。

智驾供应链公司 PE 和 PS 倍数

2. 看似已经很贵的比亚迪,当前股价是否已经充分打入了本轮 “智驾平权 “影响?股价还具备继续上行的潜力吗?

本轮比亚迪股价继今年最低点已经暴涨 56%,而今年 2 月以来的涨幅也已接近 43%,投资者更关心目前比亚迪股价是否已经充分定价,后续是否还有继续拉升空间。

而海豚君认为,比亚迪今年估值最主要受以下三个因素影响:

① 10-20 万竟对在智驾上对于比亚迪的追赶速度:

海豚君认为今年比亚迪战略的核心点仍在于 “智驾平权”,对 20 万元以内销量基本盘的防守和进一步扩张是重点,目前比亚迪相对竟对仍具备将高速 NOA 下沉到 7 万-15 万级车型的领先优势,正如 2024 年比亚迪通过混动 DM 5.0 技术创造的领先的混动 “技术代差”。

但 DM 5.0 的技术代差相对优势仅维持了半年左右,就被竟对如吉利发布的新一代雷神电混技术所基本追平,最后造成了去年年底和今年年初销量不及预期,以及估值下调的局面。(2025 年初股价最低点相比 2024 年由 DM 5.0 技术驱动的股价最高点下滑了 22%)。

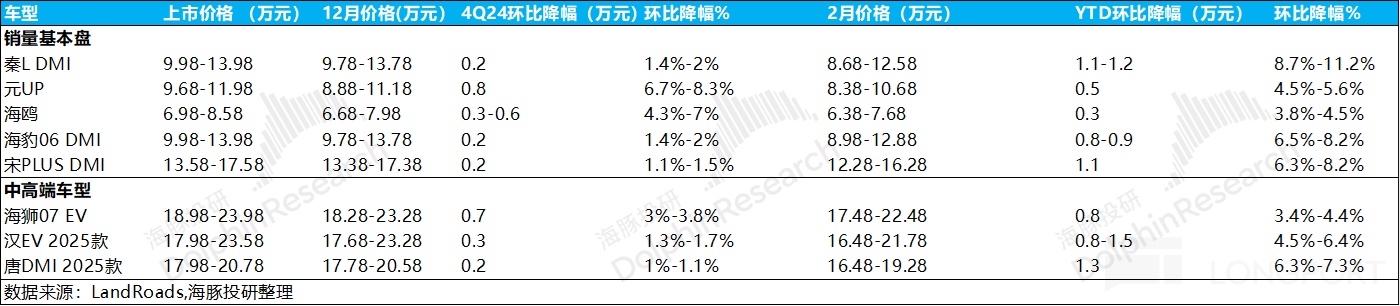

而比亚迪也因此在 2024 年 12 月底及 2025 初开始了新一轮促销,但四季度整体促销力度不大,主要对老款车型的降价集中在一季度, 预计会对 2025 年一季度的汽车单价和毛利率产生负面影响。

因此,海豚君认为,本轮 “智驾平权” 行情与上轮 “DM 5.0” 对于比亚迪的股价驱动非常类似,技术的时间差是关键,也就意味着 2025 年直接竟对(主力新能源车型位于 10-20 万元价格带)的低阶智驾上车和量产速度尤其重要(尤其是高速 NOA 能否下放到超低阶车型上),而一旦竟对高速 NOA 也开始在低价车型量产之后,比亚迪仍可能面临着销量和市占率下滑,再次 “以价换量” 来应对加剧的竞争,汽车业务毛利率仍然会有继续承压的风险。

② 比亚迪纯电 E4.0 平台的潜在推出可能性,带来纯电车型换代的增量:

但在 2025 年销量上目前仍然还存在潜在预期差的点在于,海豚君认为比亚迪可能类比 2024 年推出插混新技术 DM 5.0, 2025 年或将推出下一代纯电新平台 E4.0, 由比亚迪新一代刀片电池能量密度大幅提升所支撑,预计 E4.0 平台的纯电车型的续航和充电速率会再一次大幅提高,纯电车型换代预计也可能会带来较大的替换增量。

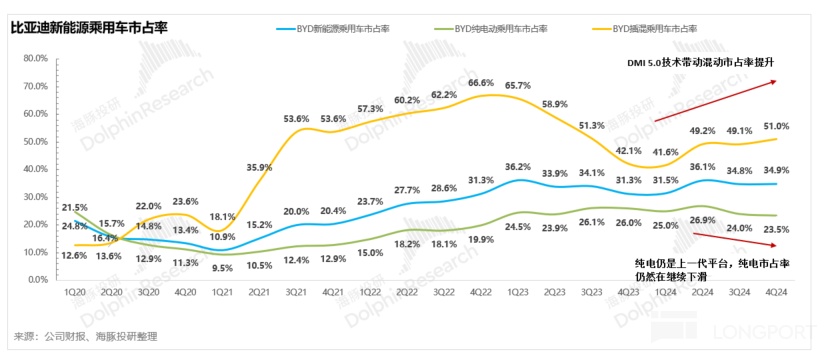

而回想一下比亚迪在 2024 年仅更新了混动的 DM 5.0 技术,纯电技术仍停留在 2022 年发布的上一代 E3.0 Evo 平台,导致纯电市占率有所下滑,在比亚迪销量结构中比重也从 2023 年 52% 下滑到 2024 年 41.5%,海豚君认为主要原因在于比亚迪新一代刀片电池的量产时间推迟(原计划在 2024 年量产和发布)。

而比亚迪计划在 2025 年发布第二代刀片电池,也已提前对电池产线进行加速折旧(自 2023 年开始,比亚迪就开始对电池部分产线的折旧年限从五年调整为三年),预计为新一代刀片电池的量产提前做部署。

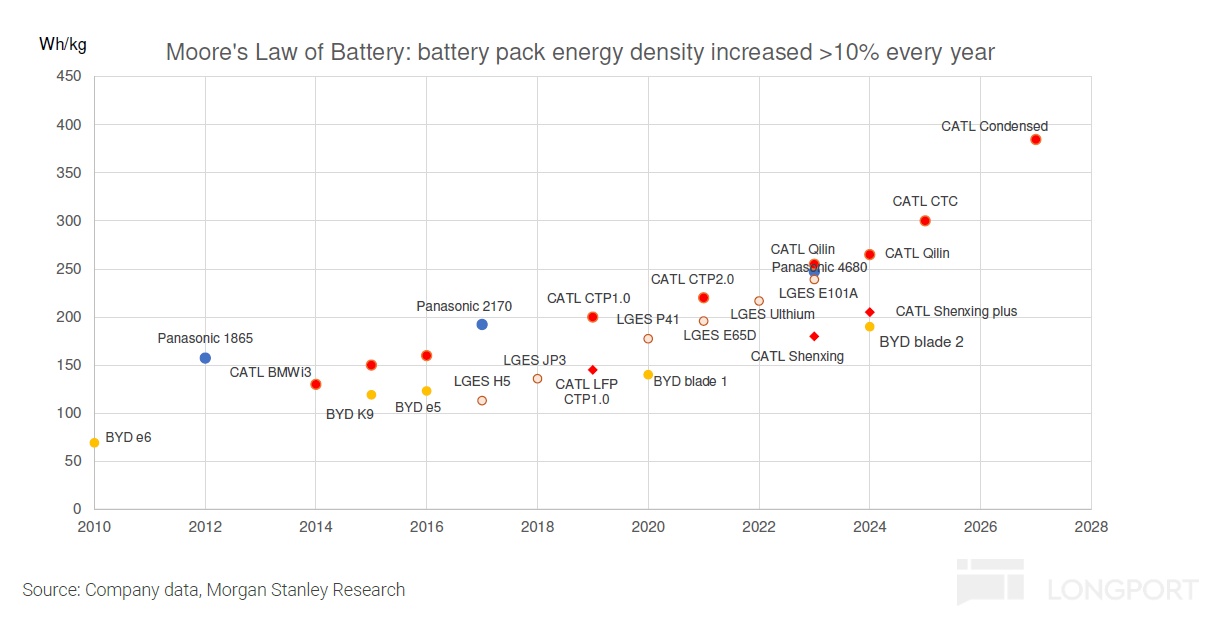

而新一代刀片电池的能量密度预计能从上一代的 140 Wh/kg 跃升至 190-210Wh/kg, 基本与宁德时代的神行 Plus 电池能量密度打平,同时预计还会发布 1000V 高压平台,会再次带动比亚迪纯电车型的续航里程和充电速率实现大幅度提升。

③ 比亚迪此次升级智驾硬件的成本能否被规模效应和供应商成本压降所抵消,是否会对毛利率端造成压力:

据公司指引,此次增配智驾会与供功能应商共同努力将智驾硬件成本控制在 BOM 4% 以内,而海豚君预测,Dpilot 100、300 预计增加硬件成本约 4-5k, 7-8k 左右,假设此成本全部由比亚迪承担(假设没有供应链共担的情况下)预计会对汽车业务毛利率产生 3 个百分点左右的负面影响。

所以海豚君对于比亚迪 2025 年的预测:

① 从 2025 年销量预期来看:

而比亚迪 2025 年的销量目标在 500-600 万辆,海豚君认为,500 万辆销量目标在今年 “智驾平权 “的带领以及和同行大约半年的低阶智驾(高速 NOA)上车时间差来看,实现难度相对不大,所以海豚君在中性假设下预计比亚迪今年新能源车销量达到 555 万辆。

而在乐观假设下,海豚君将比亚迪销量目标打满(600 万辆),背后隐含着:

a. 在 2025 年同行低阶智驾仍没有开始量产,比亚迪拥有将近一年左右的时间差,仍然能享受着基本盘上销量和市占率的扩张;

b. E4.0 平台可能在 2025 年推出,在电池续航再次可能大幅提升后(由新一代刀片电池能量密度大幅提升所支撑),纯电车型换代仍可能会带来较大的替换增量,纯电市占率再次回升。

c. 出海进度如期推进,海豚君在乐观假设下预期将可能达到 80 万辆,同比增长接近 50% (比亚迪在 2024 年 3 月业绩会设立出海销量目标每年翻一番,2025 年出海销量目标 100 万辆)。

② 但从 2025 年汽车毛利率预期来看,仍是目前市场上分歧较大的地方,海豚君认为比亚迪 2025 年毛利率超市场预期的可能性较大:

市场目前仍对比亚迪汽车业务毛利率由于智驾增配不加价的情况下,仍然担心毛利率有继续下滑的风险,假设没供应链共担,智驾增配不加价预计对汽车业务毛利率产生 3 个百分点的负面影响。

但海豚君认为市场忽视了两点因素,导致比亚迪 2025 年汽车业务毛利率超预期的可能性仍然较高:

a. 比亚迪智驾主要采用的是系统整合方案,会将成本压力传导给供应商:根据调研,比亚迪要求对主要供应商 2025 年降价幅度约 10%-20%,比亚迪面对供应商仍具备强大的溢价能力,且比亚迪一直在减少供应商的数量,销量增加,同时订单分配给了更少总量的供应商,供应商存在 “以价换量” 的动力,这里海豚君认为供应商可能会承担 1.5-2 个百分点的不利影响。

b. 规模效应降低单车摊折成本,释放毛利率:

海豚君在之前《比亚迪:别被它的 “假面具” 骗到了!》《比亚迪:终局之战!》中,详细的说明了摊销折旧对比亚迪毛利率端的影响,以及比亚迪上一轮密集的资本开支投入阶段已经基本结束,后续预计会持续呈现放缓趋势。

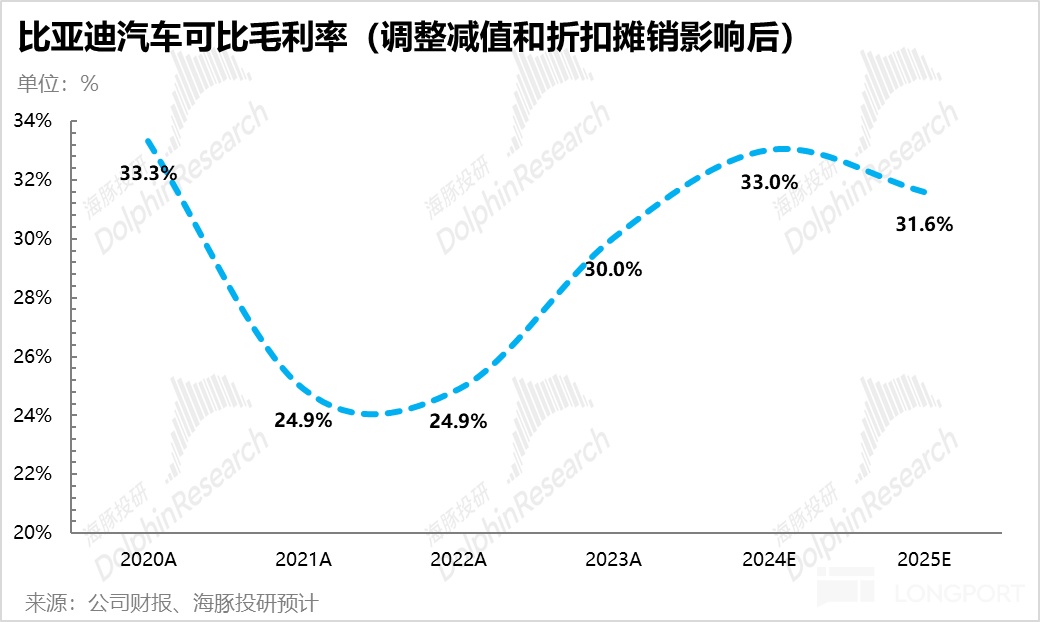

而观察 2024 年的趋势,比亚迪即使在单车收入预计下滑 1.8 万元(同比下滑 11%)的情况下,预计仍能实现了真实毛利率 3 个点上下的环比提升(调整减值,以及调回折旧摊销对于毛利率的影响后),背后仍然是垂直一体化优势和规模效应对于单车摊折的释放优势,而海豚君预计今年比亚迪同样能复刻该趋势,因此,海豚君预计,很有可能的情况是,比亚迪汽车业务毛利率很可能会与 2024 年持平,背后隐含的是:

a. 规模效应释放,单车折旧摊销成本下降,对于毛利率贡献 1.4-1.5 个百分点的释放(正向提升);

b. 供应链降价,抵消了智驾增配不加价对汽车业务毛利率 1.5 个百分点的不利影响;

③ 估值:

a. 中性预期

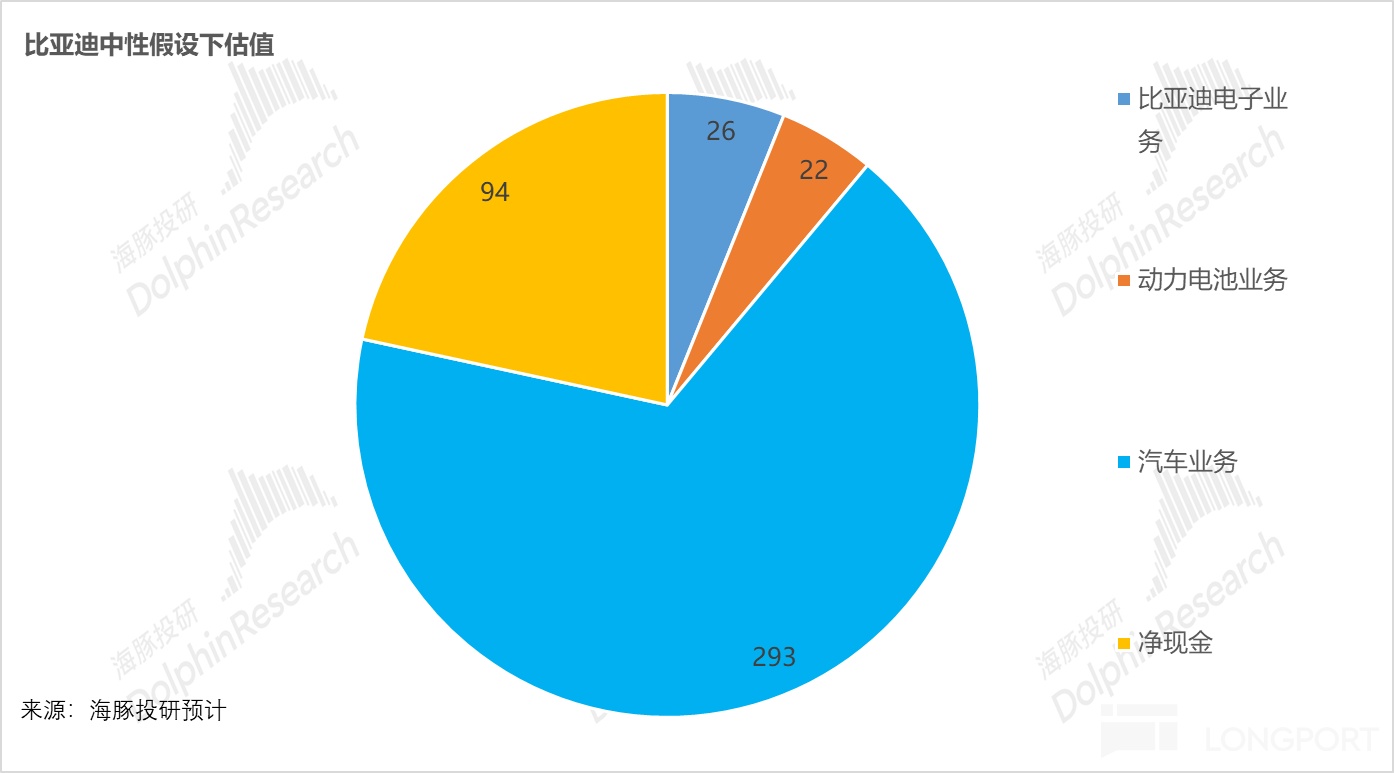

最后基于 2025 年的中性预期下,海豚君基于 SOTP 估值,预计比亚迪目标价为 435 港元(海豚君在中性预期下预计比亚迪 2025 年归母净利 550 亿元,隐含 2025 年 PE 倍数为 21 倍),相比目前股价还具备 12% 左右的上行空间。

b. 乐观预期

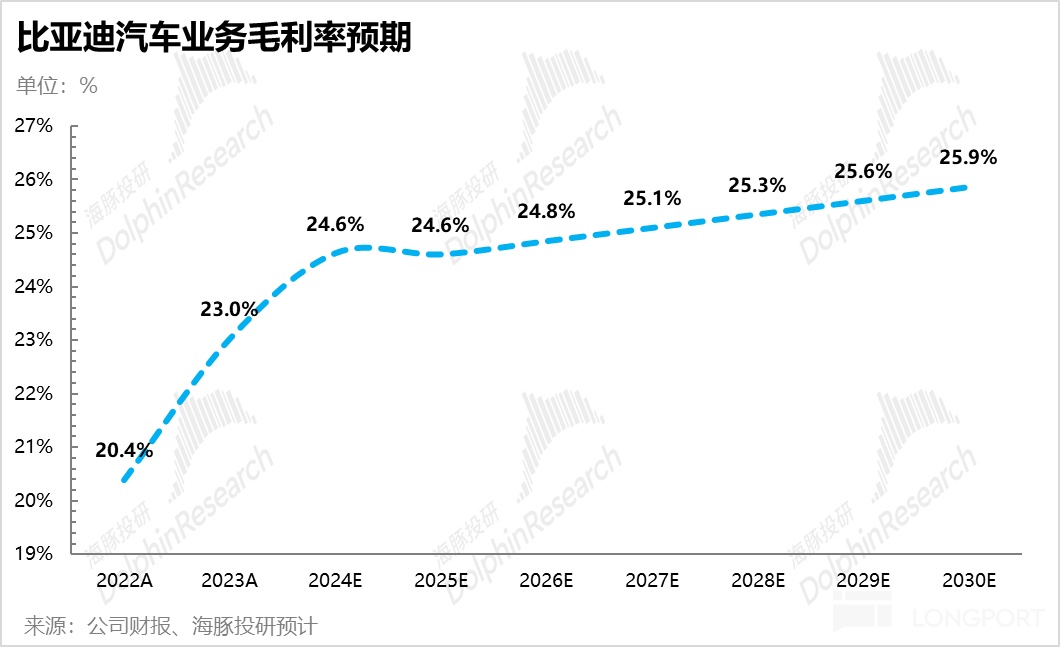

而在乐观预期下,海豚君切换至 DCF 估值方法,在下半场竞争下,我们暂未看到影响比亚迪成为未来 top 5 车企的负面因素,我们认为在乐观预期下比亚迪会成为下一个中国的 “丰田 “企业,因此海豚君预计比亚迪在 2030 年全球销量将达到 1030 万辆(与丰田类似),同时在稳态竞争下汽车业务毛利率将达到 26% 左右,同样趋于稳态竞争下的丰田汽车毛利率。

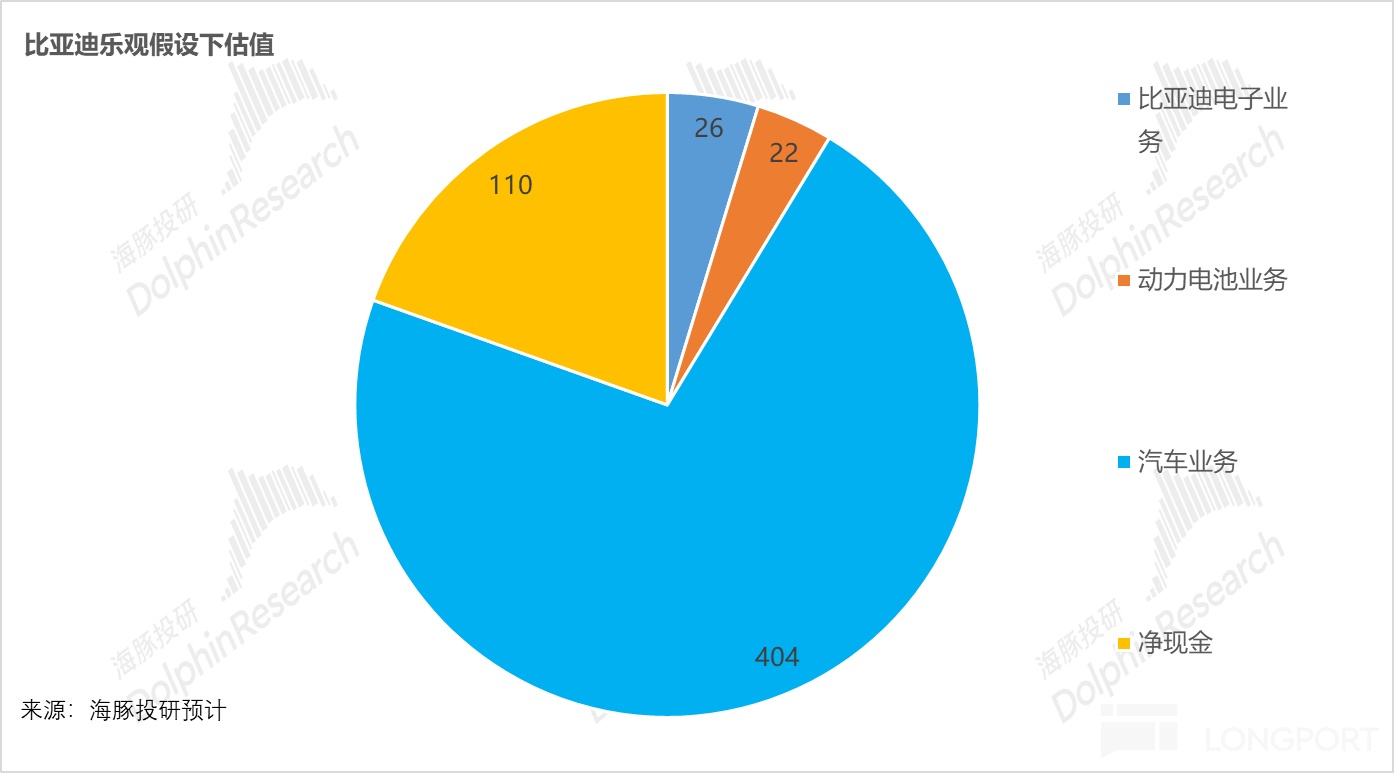

最后在乐观假设下,海豚君基于 DCF 估值,预计比亚迪目标价为 565 港元(海豚君在乐观预期下预计比亚迪 2025 年归母净利润将达到 624 亿元,隐含 2025 年 PE 倍数为 24 倍),相比目前股价还具备 44% 左右的上行空间。

c. 总结

因此海豚君认为,当前股价已经基本定价了中性预期下 “智驾平权” 带来的影响,但仍具备往乐观预期下股价演绎的可能。尤其是一旦看到比亚迪首批 21 款车型订单量超预期,从而带来的交付量继续超预期,以及汽车业务毛利率在智驾增配但不加价的负面影响被供应链压价和规模效应抵消后,比亚迪股价仍可能向着乐观估值方向演绎,尤其在同行低阶智驾还未量产上车的时间段内。

但即使是往海豚君预期的乐观方向演绎,隐含的 2025 年 PE 倍数仍然也只有 24 倍,该定价仍然是一个基于硬件汽车股的估值,而后续股价能否再突破乐观预期下 565 港元左右,仍然还需要依赖从汽车硬件到硬件 + 软件估值下的转变 (类似特斯拉)。

所以从长期维度来看(2026 年及之后),仍然需要关注比亚迪在智驾技术端的追赶,尤其是城市 NOA 的研发进度,是否 ① 完全切换到自研方案;② 基于收集的 2025 年将近 300-400 辆的智驾车型数据(尤其是由于单车 ASP 较低,相比特斯拉/理想更容易收集到低线城市的数据,以及密集的资金投入(智驾团队 5000 人),能否在端到端路线上向 Tier 1-Tier 2 智驾竟对发起追赶,这才是在下半场智能化竞争中真正能建立技术壁垒,以及实现软件收费,最后完成估值切换的关键,但智驾追赶不是一蹴而就的事情,海豚君边走边看。

但在 2025 年短期维度来看,海豚君认为比亚迪后续股价往乐观估值方向演绎的潜在催化剂在于:

1)智驾版新车型的订单和交付量超预期:2 月仍以交付老车型(非智驾版车型)和清库存为主,用户仍需要等待至少一周的时间才能试驾新车,但海豚君预计 3-4 月在清库存结束以及 21 款智驾版新车型集中上市之后,订单量和销售势头预期会持续呈现环比提升的趋势,可能会超市场预期,建议持续观察未来几周的订单量和销售量。

2)2024Q4 业绩将于 3.24 日公布,有超预期的可能;

3)比亚迪新一代纯电 1000V 平台,以及新一代更高能量密度的刀片电池,可能会在 3 月上市,;

4)2025 年智驾版车型集中交付后(2025Q2 及之后),汽车毛利率预计可能会超市场预期;

但仍需要注意可能的回撤风险:

1) 25 年 Q1 业绩可能不及预期:对老款车型大幅降价促销,而智驾版车型在 2 月 10 号才上市,预计仍需要产能爬坡时间,可能对于一季度交付量贡献较小,同时根据调研比亚迪在 2025 年 1-2 月仍以清老款库存车为主,因此 2025 年一季度业绩中汽车单价和毛利率预计仍会主要受到清老款库存的负面影响,可能不及市场预期。

2) 比亚迪智驾的实际表现情况:2025 年预计 200-300 万的智驾车上车,事故概率的可能上升,如若算法和芯片算力存在缺陷导致大规模召回事件,可能会直接冲击比亚迪 “智驾性价比” 的护城河。

3)智驾同行的跟随情况:低阶车型高速 NOA 智驾量产时间提前于市场预期,股价可能有再次大幅回落的风险。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56