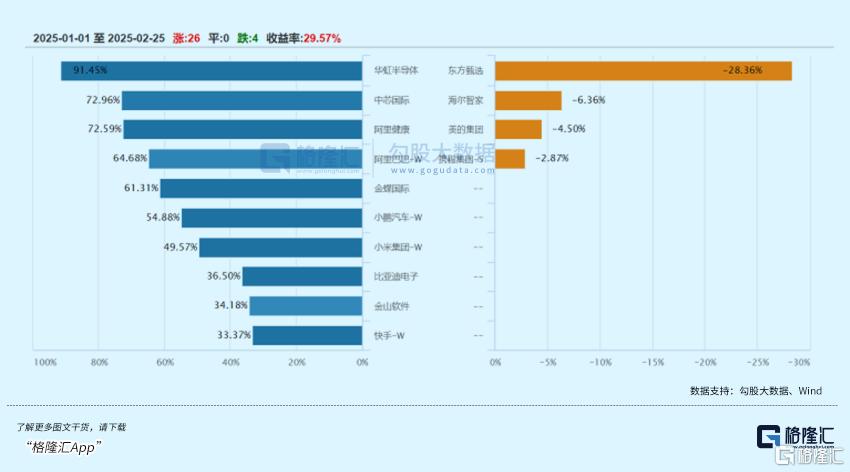

恒科指大爆发!最惨成分股年内却跌近30%

2025年开年以来,港股科技板块强势反弹,恒生科技指数年内涨幅近30%并创下近三年新高。

但在这一波声势浩荡的超级行情中,东方甄选却成为为数不多落伍的成分股。今年以来,东方甄选股价累计下跌接近30%,成为跌幅榜一大哥,且与榜二拉出远远的距离。

在2023年1月,因董宇辉直播带货而爆火的东方甄选重回高光时刻时,其市值一度回到750亿港元,如今2年过去,公司局面已然物是人非,如今的市值已跌去超80%,快要回到了当初起飞的起点。

雪上加霜的是,近日恒生指数公司公布季检结果,东方甄选成为了唯二被剔除成分股的公司之一。

剥离与辉同行已经半年,东方甄选似乎还未开始“独立行走”。

01

作为一个依赖流量生意的公司,东方甄选的股价多次随着舆情起伏而震荡。

不论是影响最大的董宇辉小作文事件,还是后续种种负面舆情,都让东方甄选的股价随之震荡下跌。

就连俞敏洪的一句自谦,也曾让东方甄选的市值三天蒸发了30亿港元。

最后,俞敏洪不得不发布公开信,向东方甄选客户、股东和投资者道歉。

相比这些场外影响,对于东方甄选而言,股价跌至谷底,最为直观的原因,莫过于其急转直下的业绩。

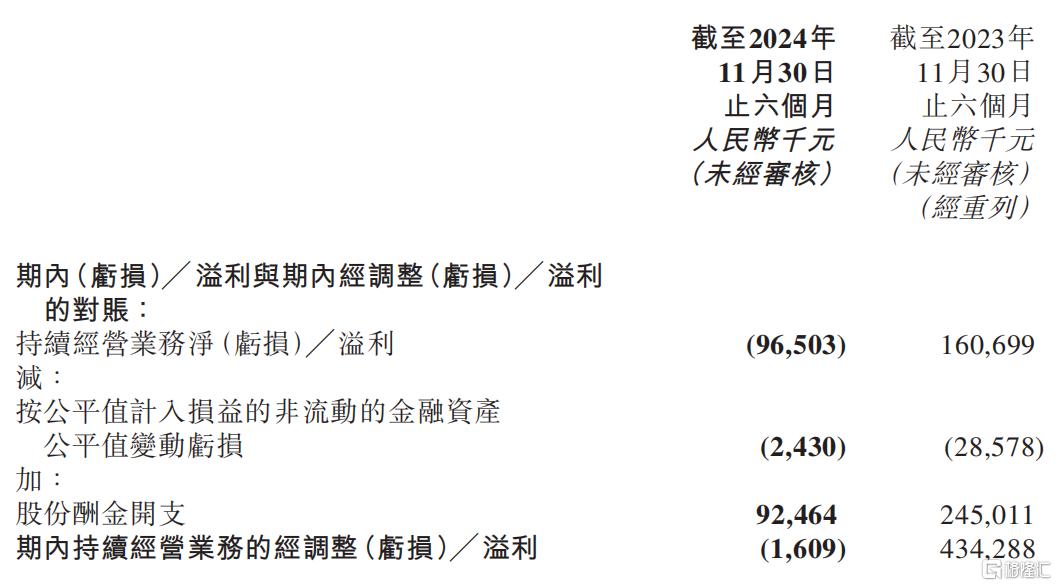

近期,东方甄选公布了截至2024年11月30日的半年财报,这也是自去年7月与“与辉同行”分拆后,东方甄选的首份中期业绩报告。

数据显示,东方甄选报告期内实营收21.87亿元,同比下降超20%,去年同期为27.95亿元。

不仅如此,期内东方甄选亏损9650万元,而去年同期则实现了2.49亿元的净利润,整体大幅由盈转亏。

东方甄选表示,亏损主要源于“与辉同行”剥离带来的非经常性财务影响,这无疑是原因之一。

去年,俞敏洪以7658.55万元的价格将“与辉同行”100%股权出售给董宇辉,圆满解决了“小作文”事件,加速完成了“去董化”,赢得了粉丝和外界的叫好。

但对于剥离了董宇辉后的东方甄选而言,这无异于雪上加霜。

财报显示,“与辉同行”在剥离前的半年内实现了1.41亿元的净利润,其中1.29亿元直接分配给董宇辉,剩余1200万元留存于公司账面。

也即是说,对于东方甄选乃至俞敏洪而言,这是一次毫无疑问的亏本买卖。

业绩发布后,俞敏洪发布内部信,表示这是“组织调整带来的短期阵痛”。

但这一阵痛,或许还将持续。

如果剔除剥离“与辉同行”的因素,东方甄选持续经营的核心业务勉强维持盈利,净利润3270万元,但相比去年同期的1.6亿元显然大幅缩水。

这一数据对比,可以看出,失去董宇辉之后,东方甄选严重“失血”。

不仅如此,剥离与辉同行后,尽管开拓了直营App渠道,但东方甄选全渠道GMV同比降低16.2%,至48亿元,抖音订单量也下降近1000万单至5010万单。

尽管财报显示,东方甄选全平台粉丝数仍在上涨,但灰豚数据显示,东方甄选主账号粉丝仍在迅速下降,近30天粉丝数下降17.4万,仅剩2883万。

对比之下,成立仅一年的与辉同行账号粉丝数已经达2764万,最近30天涨粉27.6万,与东方甄选的差距已经越来越小,获赞数甚至已经超过东方甄选。

新抖数据也显示,过去一年,“与辉同行”直播间在抖音累计带货超102亿元,成为2024年抖音预估带货销售额最高的直播间。

彼升此降的形势,或许能从某一个方面表明,对于东方甄选而言,最重要的是所谓的供应链,还是东方甄选IP,又或者是董宇辉这个IP。

这样的问题困住的不止是东方甄选,而是整个直播电商——

直播电商机构的品牌影响力必然依靠主播个人IP带动,但当个人IP影响力远远超过品牌影响力之后,品牌的影响力又变得岌岌可危,公司上下全系于超头一人身上。

更不要提,一旦核心IP试图脱离公司平台而存在,公司也就迅速陷入风暴眼之中,难以自处。

02

2025年1月初,在财报发布前,俞敏洪曾表示,“东方甄选是一个火药桶。坦率说,要是我知道做东方甄选会发生这么多让我心烦意乱的事情,我绝对不会开启这个业务。”

显然,现在的东方甄选,似乎与俞敏洪的预想还相去甚远。

泼天的流量对于东方甄选成为了一柄双刃剑——

由于董宇辉的爆火,东方甄选股价从2022年6月最低点的2.84港元,在半年时间内上涨26倍至75.55港元。

哪怕在暴跌之后的现在,东方甄选的股价也从最低点上涨了数倍,这就是超级IP带来的能量。

但也由于董宇辉的迅速爆火,东方甄选不得不沦为超级大主播董宇辉背后的那个公司,陷入传统直播电商的套路和模式。

最近,东方甄选的主播顿顿曾在直播表示,接到综艺邀约,却被公司推掉,显然引发“董宇辉第二”的危机,但东方甄选联合顿顿迅速公关,这一危机也很快解除。

相比董宇辉,这次事件的声量要小得多,一方面是因为双方的迅速公关,另一方面,尽管东方甄选在极力维持与董宇辉之前类似的直播风格,但再也没有复刻出另一个“董宇辉”。

在八百倍速走完“去董化”流程后,东方甄选是否有就此走上成为“中国山姆”之路呢?

从件件事情上来看,东方甄选面临的,仍旧是流量的博弈。

在一系列五常大米和厄瓜多尔南美白虾之类的争议之后,支撑住东方甄选的,仍旧是公司旗下的主播,以及东方甄选的IP,而非产品品质。

目前,东方甄选的自营大多都是选品-代工厂模式,仓配物流也是由京东、顺丰代劳,相比曾经花费了百亿资金和大量时间才终于打通农业供应链的拼多多,大量投入冷链物流和前置仓的东方甄选还差得很远。

与此同时,东方甄选大幅增加的SKU也不由得让人想起曾经的永辉超市。

财报期内,东方甄选的自营产品已经达600款,同比2023年11月30日的264款,已经增长近100%。

但东方甄选的收益却没有同比增长,自营产品贡献了37%的GMV,毛利率却仅提升至33.6%。

大规模扩展SKU看似提高了营收规模,但对于零售和电商行业,扩张SKU带来的是较高的库存,如若没有带来毛利提升,扩展的SKU只会成为负累。

去年的财报中,东方甄选也曾解释,公司“增收不增利”的原因之一,就是因为业务规模扩大导致自营产品的存货成本及运输成本大幅增加。

到了今年,这一问题仍旧没有改善。

与此同时,东方甄选所有产品都使用“东方甄选”品牌,给东方甄选留下了更大的危机。

如果不进行精细化运营,最终损害的是东方甄选整体的形象,最终影响东方甄选这个IP的价值。

到那时,东方甄选才真正走到了至暗时刻。

在电商行业红利逐渐消退的现在,东方甄选已经变得越来越被动。

艾媒咨询数据显示,中国直播电商市场规模已经由2018年的600%迅速下降至2023年的40.48%。2024年中国直播电商市场规模预计达到1.9万亿元,但增速已经进一步跌至15%。

不仅如此,在行业仍在整体增长的环境下,超头主播的影响力正在逐渐减弱,不少头部主播的流量和成交额均出现了明显下滑。

从根本上来说,所谓直播电商,直播只是形式,电商,才是本质。

对于直播电商而言,上半场的比拼在于人,头部主播如何为账号带来流量,下半场的比拼则在于货,公司选品如何。

这不仅是东方甄选面临的问题,直播电商公司,基本都走到了不得不选择的十字路口。

03

结语

俞敏洪曾经表示,公司的战略定位明确且清晰,希望打造东方甄选的“百年老店”。

目前,直播电商行业的主要模式仍旧是MCN模式,头部主播仍旧占据了行业庞大的市场。

面临日益激烈的行业竞争,缺乏超头的东方甄选如何摆脱现有困境,打造属于自己的发展模式,将成为东方甄选能否走到“百年”的关键。

但同样也如俞敏洪所说,目前的亏损是为了未来更大的增长空间。

在东方甄选成功以前,也没人认为教培行业能够转型直播机构。但在此之后,积极寻找出路的教培机构,也纷纷走上了东方甄选的道路。

在教培行业逐渐重获生机的当下,东方甄选也需要积极寻找新的方向。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47