德力佳冲刺主板IPO,专注做风电主齿轮箱,客户集中度较高

风电行业又迎来新动态。

据上交所官网披露,近期,德力佳传动科技(江苏)股份有限公司(简称“德力佳”)更新了上交所主板上市招股书,保荐人是华泰联合证券有限责任公司。

德力佳是一家从事高速重载精密齿轮传动产品研产销的企业,下游应用领域目前主要为风力发电机组,核心产品为风电主齿轮箱。

接下来,让我们透过招股书来探究一下公司的具体情况。

1

上海交大学霸创业,专注于风力发电传动设备领域

德力佳成立于2017年1月,总部位于江苏无锡。刘建国和孔金凤夫妇是公司的实际控制人,二人直接与间接合计控制公司41.98%的股份。

刘建国于1969年5月出生,上海交通大学本科毕业。他曾在南京高速齿轮产业相关企业担任首席工程师、董事、总经理等职务。2017年1月至今,担任德力佳董事长、总经理,同时负责研发和市场体系。

孔金凤于1969年10月出生,本科学历。她曾在南京高精齿轮公司从事销售工作,历任销售员、经理等职。目前任德力佳董事、综合管理体系总经理、副总经理、董事会秘书。

自2017年成立以来,德力佳持续专注于风力发电传动设备领域,已构建了从前端设计到后端运维的全业务链体系,具备1.5MW到22MW全系列产品的研发和生产能力。

2023年,公司全球市场占有率为12.77%,排名第三;中国市场占有率为20.68%,排名第二。

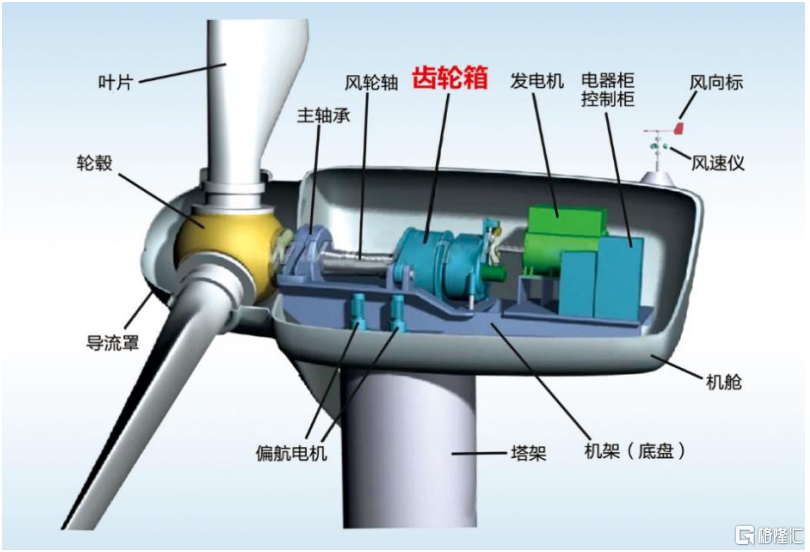

德力佳主要从事高速重载精密齿轮传动产品的研发、生产与销售,核心产品为风电主齿轮箱,该产品是风电机组的关键部件,直接影响机组性能、效率、可靠性和经济性。

公司主要产品风电主齿轮箱在风力发电机组中的应用场景,来源:招股书

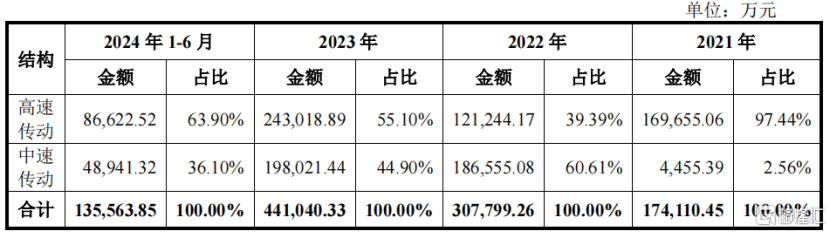

从公司营收构成来看,2024年1-6月,高速传动和中速传动业务占比分别为63.9%和36.1%。

公司主营业务收入情况,来源:招股书

2

客户集中度较高,毛利率有波动

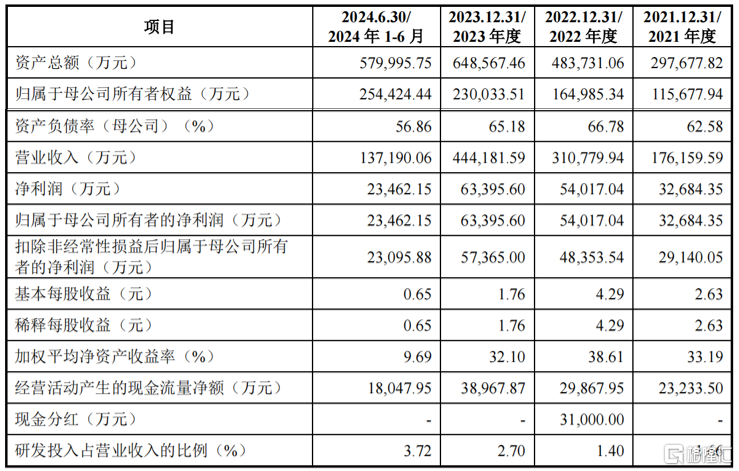

财务数据方面,2021年、2022年、2023年及2024年1-6月(报告期),德力佳的营业收入分别为17.62亿元、31.08亿元、44.42亿元和13.72亿元;扣非归母净利润分别为2.91亿元、4.84亿元、5.74亿元和2.31亿元。

关键财务数据,来源:招股书

短期内,“抢装潮”结束后,主齿轮箱供求关系缓解,公司综合毛利率分别为29.18%、23.10%、23.66%和25.80%,整体呈现先降后升的趋势。

长期看,风电行业降本增效是趋势,平价上网要求整机厂商提供高性能、高性价比的定制化机组,这将给上游厂商带来一定利润压力。

德力佳的毛利率主要受市场供需、原材料价格等因素影响。若未来出现市场需求下滑、竞争加剧、降本压力无法传导至供应商,或公司在市场竞争、成本控制上失去优势,可能导致毛利率下降、盈利能力减弱,进而影响公司经营业绩。

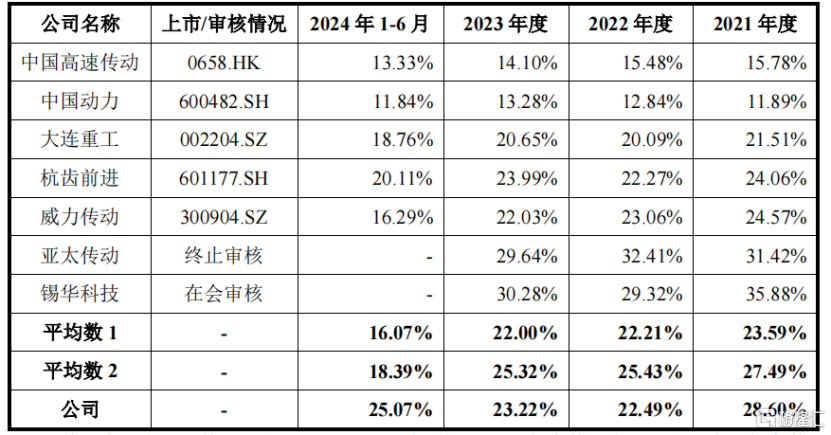

与同行业公司相比,2024年1-6月,亚太传动和锡华科技未披露半年度数据,当期同行业公司平均毛利率较低。2021-2023年,剔除毛利率偏低的中国高速传动、中国动力后,公司毛利率与同行业上市公司处于同一水平。

同行业公司中国高速传动、中国动力毛利率较低,主要是因为上述公司除风电齿轮箱业务外,其他非风电行业收入占比较高,使得相关公司整体毛利率相对偏低。

公司主营业务毛利率与同行业可比公司对比,来源:招股书

德力佳的上游原材料主要包括铸锻件和轴承,供应商包括斯凯孚(中国)、陕西中德弘业、常州新联铸业等知名企业。

公司客户包括金风科技、远景能源、明阳智能、三一重能等风电整机头部企业。

报告期内,公司向前五大客户的销售占比分别为91.94%、98.86%、95.92%和97.89%,集中度较高。

这主要是因为德力佳的产品主要应用于风电领域,下游行业集中度较高。若主要客户因经营不善、政策调整或竞争加剧等因素业绩下滑,或减少对公司产品的需求,将对公司盈利能力产生不利影响。

德力佳的股东中,三一重能和远景能源均为风电整机龙头企业,报告期内公司向其销售风电主齿轮箱构成关联交易,关联销售占比分别为74.75%、37.39%、45.43%和57.72%。

报告期末,公司应收账款余额分别为9.87亿元、11.52亿元、15.94亿元和11.05亿元,金额相对较高。

3

行业前景较好,但是下游竞争较为激烈

从行业来看,在双碳政策推动下,风电等新能源产业发展迅速。风电主齿轮箱是影响风电机组性能和寿命的核心部件,其发展既受自身行业政策影响,也与风电行业政策密切相关。

风电主齿轮箱是风电机组中技术含量最高的部件之一,其主要功能是将风轮在风力作用下所产生的动力传递给发电机并匹配发电机需要的转速。

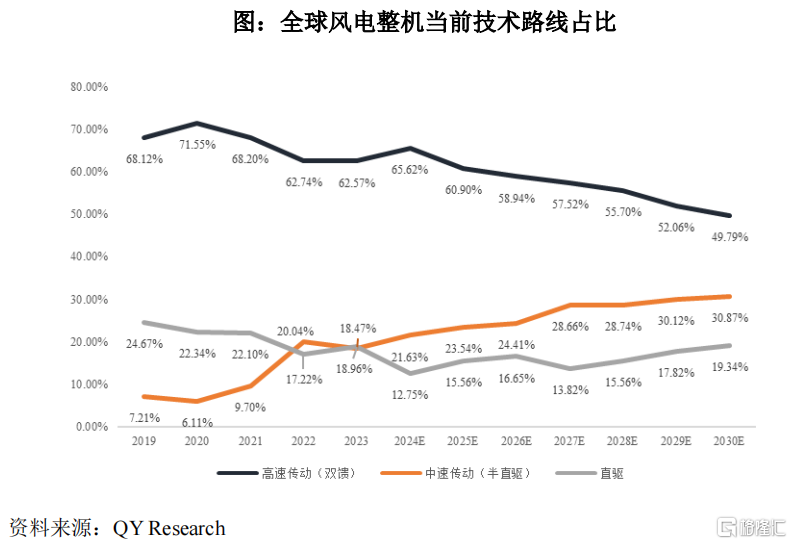

目前,风电机组传动系统主要有三种技术路线:高速传动、中速传动和直驱传动。其中,高速和中速传动系统需要齿轮箱。

高速传动机组通过齿轮箱提升风轮转速,发电机定子直接接入电网,绕线转子通过变频器接入电网,具有体积小、重量轻、成本低的特点。中速传动机组采用一级或两级增速齿轮箱,搭配多极同步发电机全容量变流,结构简单,运行和维护成本低。

来源:招股书

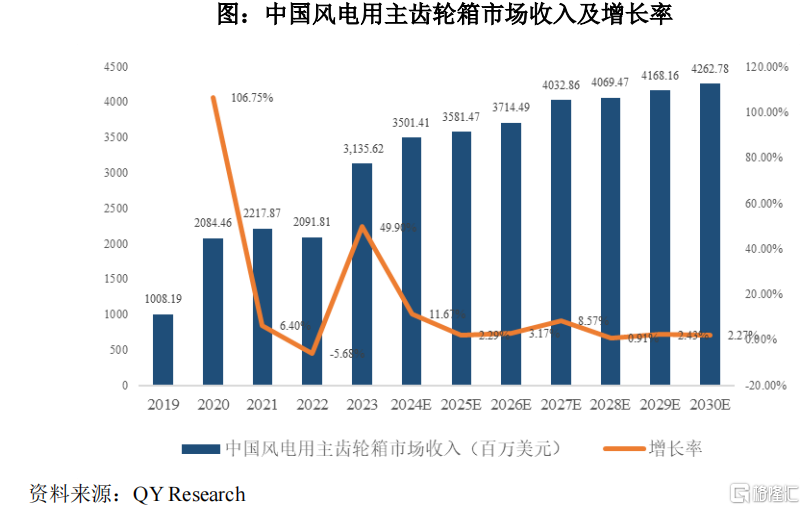

受益于下游风电行业的飞速发展,风电主齿轮箱市场容量逐年扩张。根据QYResearch统计数据,2023年全球风电用主齿轮箱市场规模大约为56.88亿美元,预计2030年将达到88.26亿美元,2024年-2030年期间年复合增长率高达5.40%。

根据QYResearch统计数据,2023年中国风电用主齿轮箱市场规模大约为31.36亿美元,预计2030年将达到42.63亿美元,2024年-2030年期间年复合增长率高达3.33%。

来源:招股书

近年来,随着中国风力发电行业的迅速发展,公司业务规模及市场占有率不断提升,2023年营收规模已超40亿元。根据QYResearch统计,2023年,公司全球市场占有率12.77%,位列全球第三,中国市场占有率20.68%,位列中国第二。

随着风力发电平价上网政策的推进和国家补贴的取消,风机市场的竞争日益激烈,降低风机成本已成为下游风机制造商的共识。如果风电整机制造企业持续降低单位功率成本,这可能会导致上游风电齿轮箱厂家的利润空间被压缩。

目前,大多数风机制造商的主齿轮箱依赖外部采购,但部分企业已开始自主研发和生产齿轮箱,例如,远景能源已实现风电主齿轮箱的批量自产,未来可能会减少对德力佳的采购量。

德力佳的经营业绩受下游行业需求及市场竞争等多方面因素的影响,若未来下游市场竞争加剧,将降本压力进一步传递给上游供应商,以及下游客户自产齿轮箱导致市场份额流失,公司可能会面临经营业绩下滑的风险。

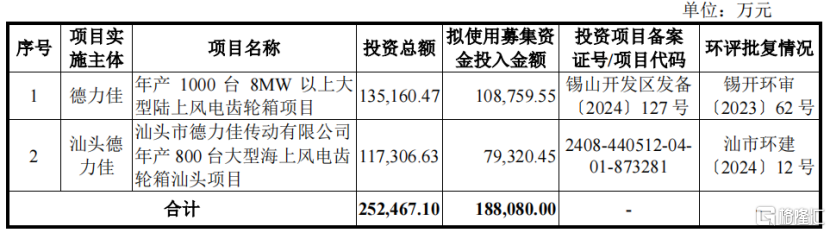

公司本次公开发行新股的募集资金投资项目包括“年产1000台8MW以上大型陆上风电齿轮箱项目”“汕头市德力佳传动有限公司年产800台大型海上风电齿轮箱汕头项目”两个项目。

募集资金运用,来源:招股书

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47