Block:业绩指引双差,没有亮点!

北京时间 2 月 21 日早美股盘后,美国版 “支付宝”$Block(XYZ.US) 公布了 2024 年 4 季度财报,以下为核心要点:

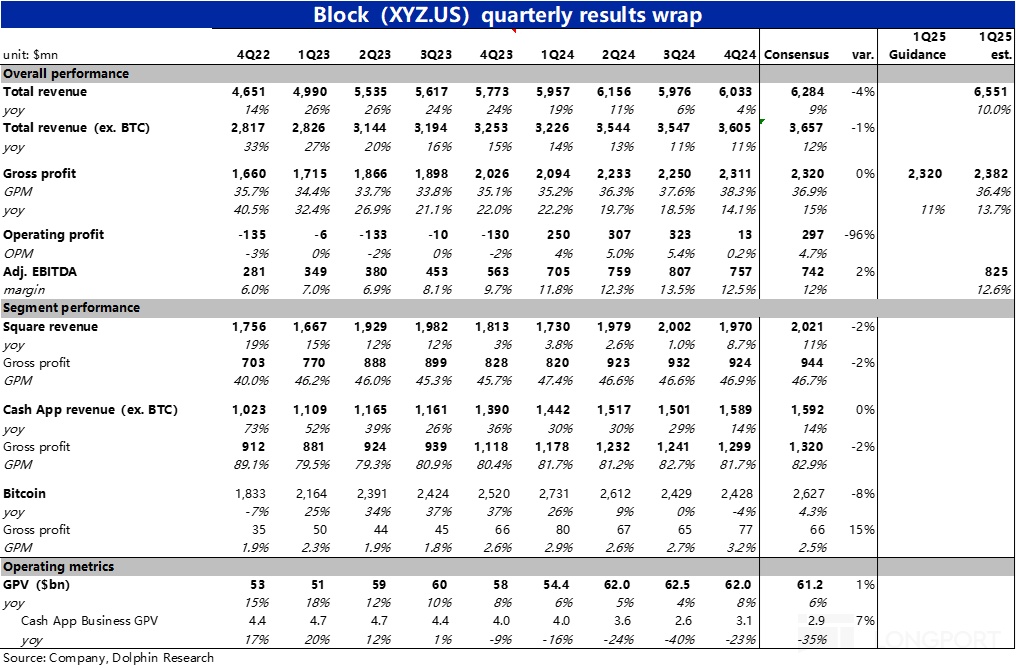

1、基石业务Square 板块本季营收约 19.7 亿美元,同比增长 9%,环比明显提速。不过此次增速跳增主要是因为一年前 BNPL 业务剥离负面影响的基数期已过。但相比市场预期约 11.5% 的营收增速,实际表现仍是跑输的。

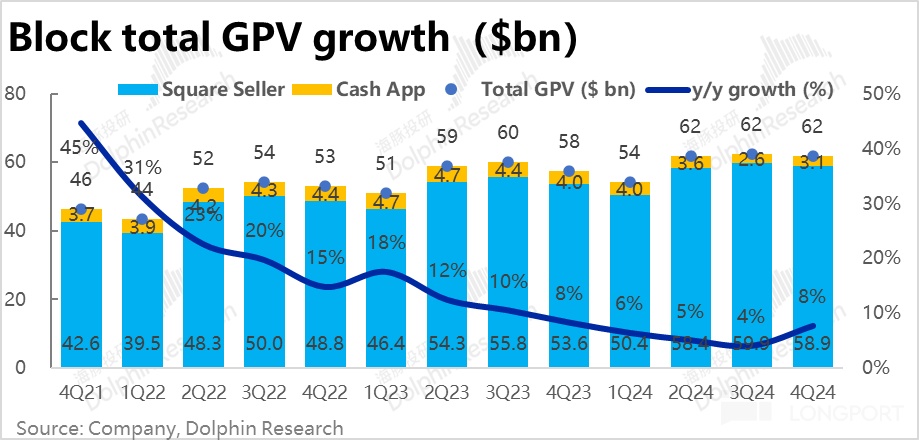

另一关键指标--Block 生态内商家完成的 C2B 支付金额 (包括 Cash App 渠道) 约$619.5 亿,同预期大体相同。同比增速从上季 4% 的地步反弹到了约 8%。主要是Cash App 渠道完成的 C2B 支付额约 31 亿美元(虽仍同比下滑 23%),但比更悲观预期的 29 亿要强。

Square 生态内的 GPV 同比增速也由 7.3% 修复到了 9.9%。但业绩前市场对 Square 增长再加速的预期相当高,实际修复幅度并不算高。

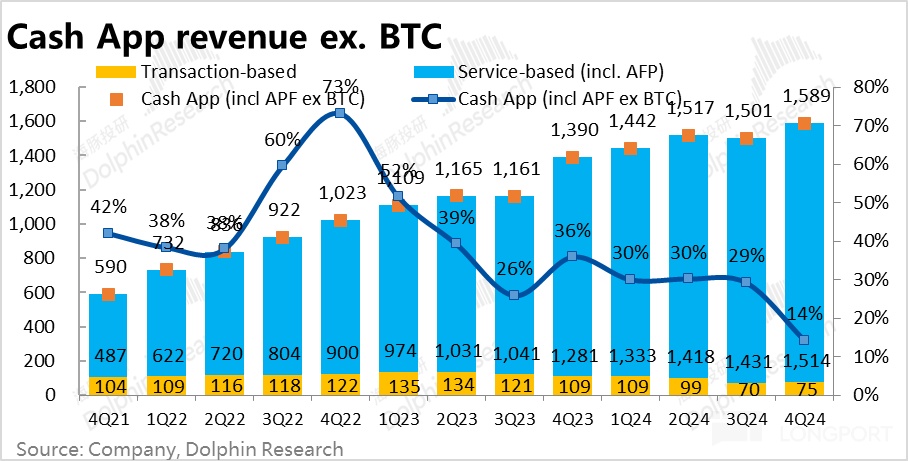

2、本季剔除比特币业务后,Cash App 板块实现营收 15.9 亿美元,同样由于一年前 BNPL 业务调整的利好过去后,本季同比增速环比跳水式下降到 14%,但市场对此预期充分。

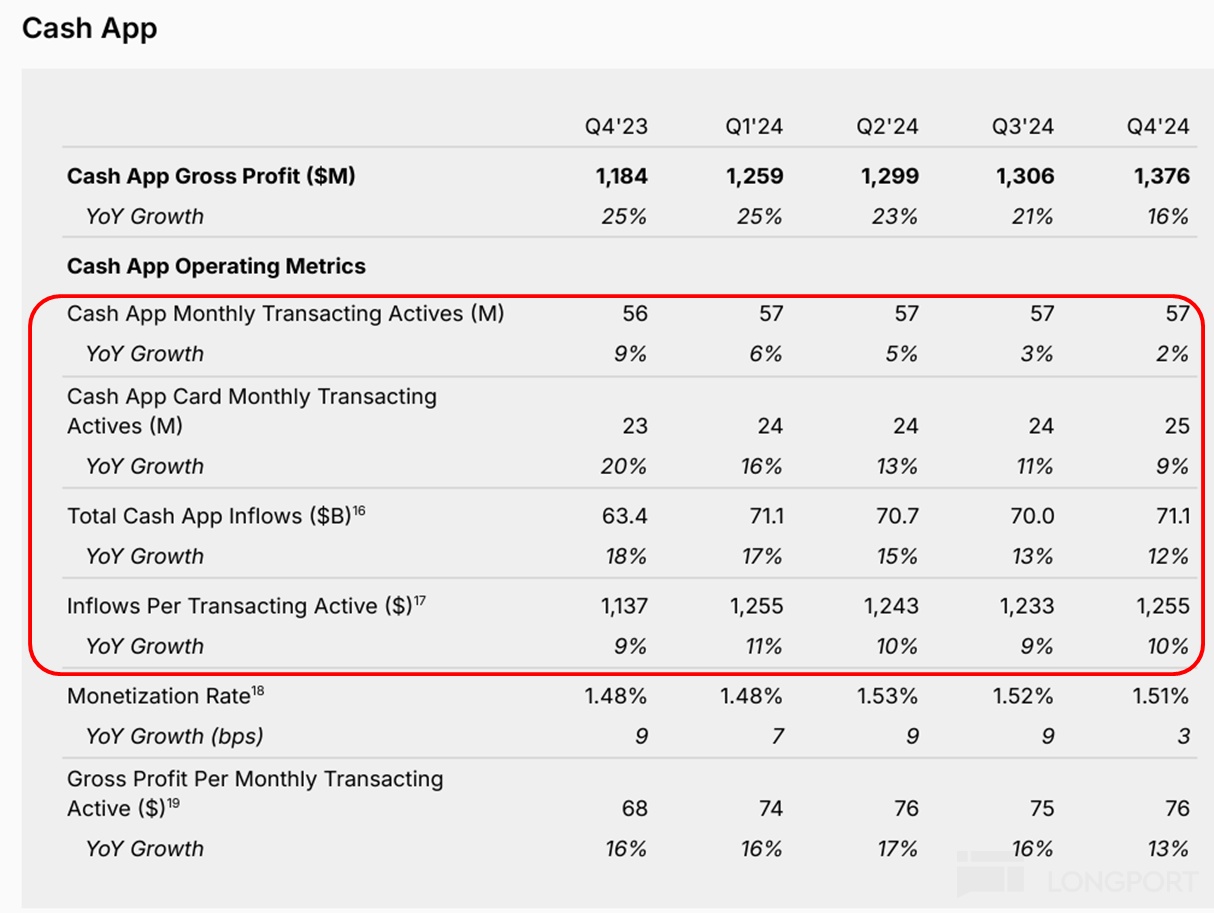

但是经营数据上,本季度Cash App 的月度活跃交易量为 5700 万次,同比增长已滑落到仅 2%,可见Cash App 的用户活跃度出现了明显的增长瓶颈。依靠平均单次交易金额仍有 10% 的增长,本季 Cash App 生态的流入金额得以保持了 12% 的增长。但价的增长显然是不如量增健康的。

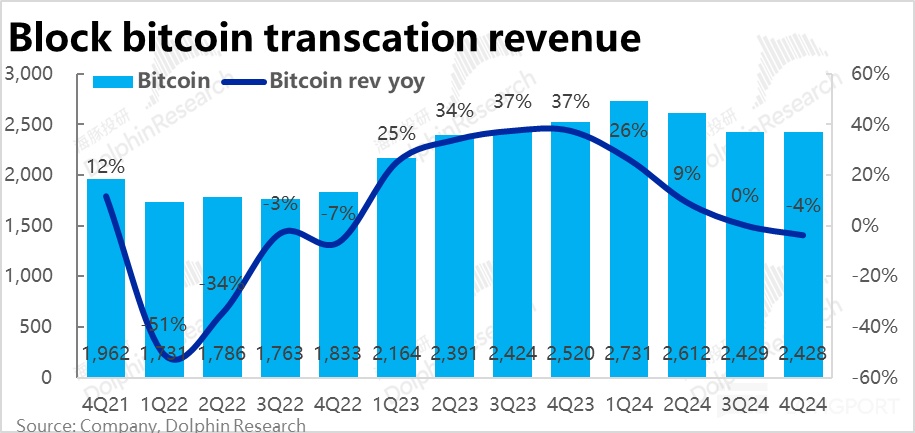

3、单项营收贡献最大的 Bitcoin 业务,本季营收为 24.3 亿,同比负增 4%。原本伴随着 Trump 当选带来的加密货币暴涨,市场认为股市的 Bitcoin 会明显受益,预期的是 +4% 的增长。Bitcoin 业务显著 miss 了市场的预期。

加总各项业务,本季 Block 总营收 60.3 亿美元,同比增长了 4.5%,显著低于预期约 9% 的增速,如前文所述主要是 Bitcoin 业务的拖累。剔除波动较大的比特币业务后,核心收入为 36 亿,同比增长 11%,就只是略低于市场预期的 36.6 亿了。

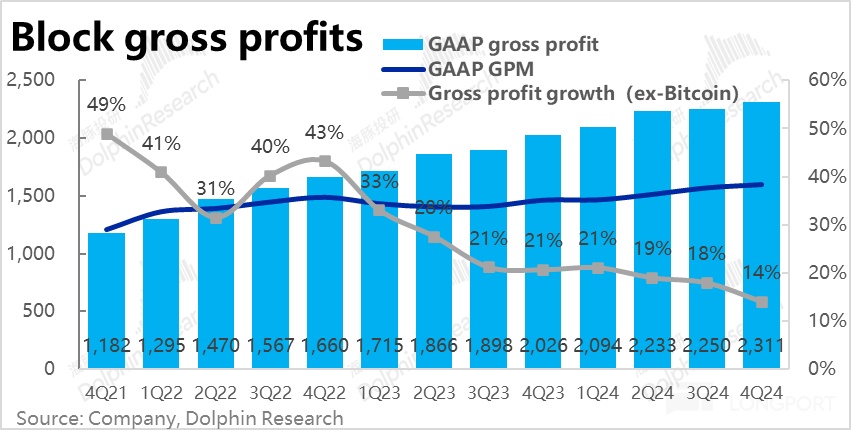

4、公司最关注的盈利指标 — 毛利润本季为 23.1 亿美元,稍稍低于市场预期 23.2 亿。毛利润同比增长约 14%,环比下降 4pct,增长继续放缓。毛利率达 37.6%,环比继续提高 0.7pct。毛利率依旧在改善,可见增长端的乏力是更主要的问题。

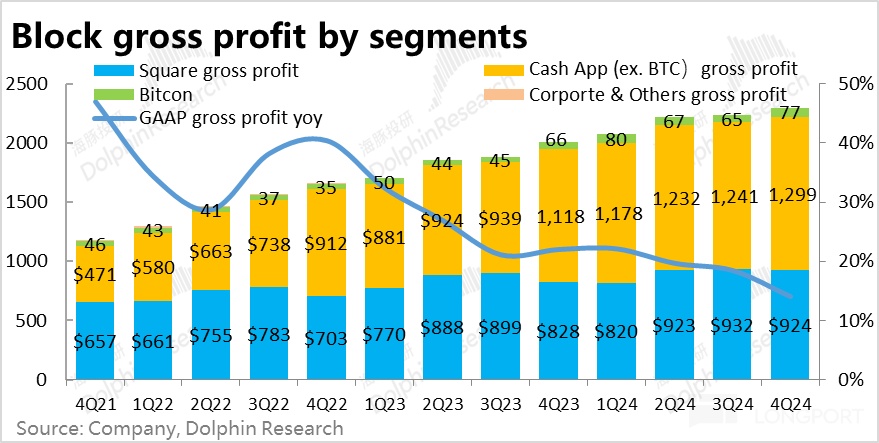

分板块看,Cash App 板块实现毛利润 13 亿美元,同比增长了 16%,同样略低于市场预期的 13.2 亿。毛利率也环比下降了约 1pct 到 81.7%,低于预期的 82.9%。在 Square 板块表现乏力的同时,Cash App 板块的盈利能力也有预期外的下降显然是坏消息。

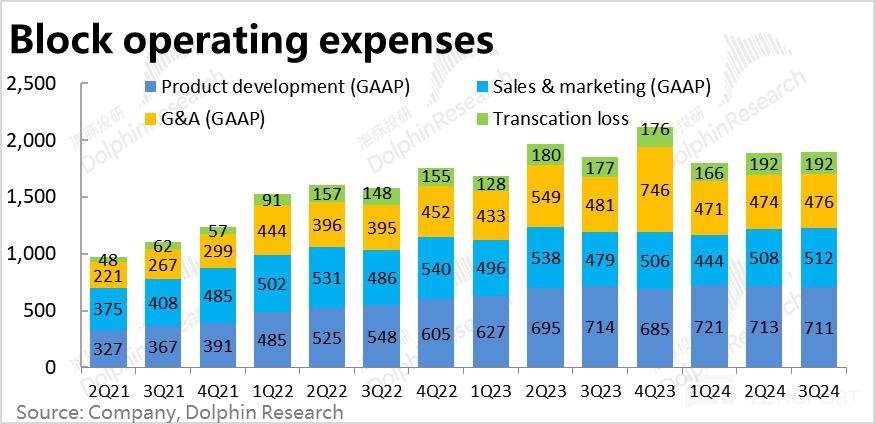

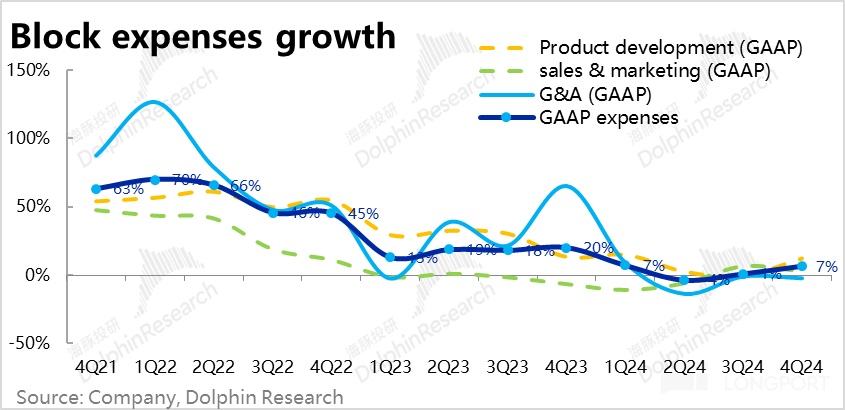

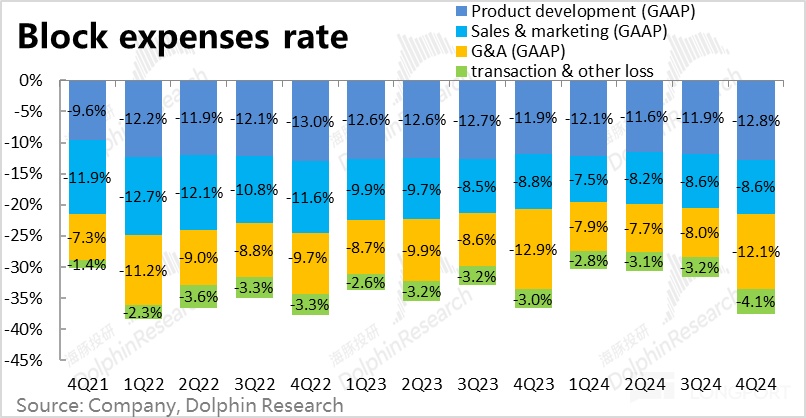

5、费用角度,以总营收(ex. BTC)同比增长 11%,总毛利同比增长 14% 的为基准,公司本季整体经营费用同比增长了 7%,在收入增长放缓的同时,费用支出的增长却连续两个季度走高,是一个不好的趋势。

细分来看,主要是研发投入本季同比增长了 12%,管理和营销费用支出则分别增长了-2% 和 3%,依旧是相对保守的支出状态。

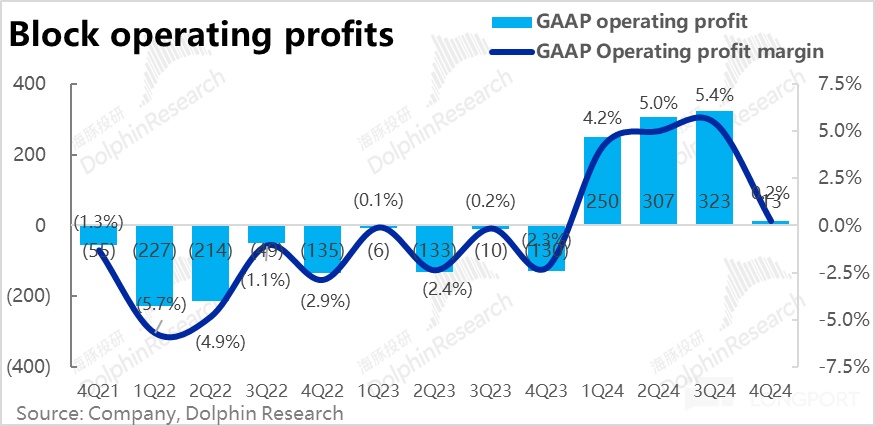

6、由于营收端增长并不算好,毛利率小幅走高下毛利润额仅是符合预期,由于费用的超预期增长(相比市场预期总费用额支出高出了约 2 亿),导致本季仅是 breakeven,低于市场预期的 3 亿。利润端可谓重大 miss。

7、对于 25 年 1 季度的指引,Block 指引毛利润为$23.2 亿,同比增长 11%,增速较本季继续放缓,略微低于预期的$23.8 亿。指引调整后经营利润$4.3 亿,也低于市场预期的$4.7 亿。

同时对 2025 全年,公司指引毛利润同比增长大约 15%,利润额为$102.2 亿,稍低于预期的$102.5 亿。全年调整后经营利润约 210 亿,利润率 21%,比今年的 18% 会有提升。但也稍低于预期的$218 亿。

海豚投研观点:

整体来看 Block 本季的业绩是比较差的,可以说各关键指标上都有问题。具体来看,首先 Square 板块,我们了解到卖方在业绩前对 Square 板块的增长再提速相当乐观(不少投行将 Block 视作本季的首选)。然而实际表现虽确实有提速,但幅度并不及市场预期。因此,Square 业务增长持续低迷的问题并没得到根本的缓解。

Cash App 板块,虽然营收增长仍大体符合预期,但几个关键指标上月活交易数量增长近乎停滞,毛利率也预期外的有所下滑。在 Square 板块一直表现不佳的情况下,原本起支持集团整体表现的 Cash App 板块也呈现出遭遇增长瓶颈的可能。

而公司的特色业务,也是市场认为会受益于加密货币大涨的 Bitcoin 交易业务也没带来期待中的贡献。各主要板块的增长表现都不尽人意,却由于研发费用的明显增长导致当季利润显著下滑。

而公司无论对下季度还是 25 财年全年的指引,也都全面稍弱于市场原先预期。当季表现不好,后续指引也没亮点,自然难受资金青睐。

以下是详细点评:

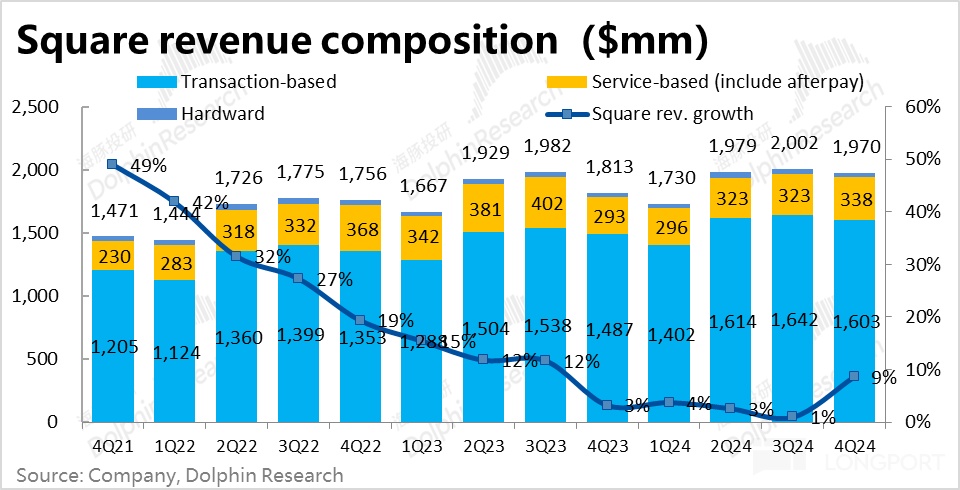

一、Square 增长如期再提速,但程度不及预期

公司的基石业务 — Square 板块本季营收约 19.7 亿美元,同比增长 9%,环比明显提速。不过正如 4Q23 时增速跳水主要是 BNPL 业务不在计入 Square 的影响,此次增速调增也主要是由于影响基数期的过去。相比市场预期约 11.5% 的营收增速,实际表现是跑输的,分细分业务具体来看:

1)不受上述业务调整影响的交易手续费本季收入同比增长 7.7%,较上季度的 6.8% 有一点的改善,但幅度有限;

2)包括 SaaS 软件服务和资金贷款等订阅服务收入本季为 3.4 亿美元,在经历了业务调整影响下持续 4 个季度的同比下滑后,在影响消退后本季同比增长恢复到 15%,相比业务调整前 20% 以上的增长有不小幅度的下滑。

关键指标 — Block 生态内商家完成的 C2B 支付金额 (包括 Cash App 渠道) 约$619.5 亿,同预期大体相同。同比增速从上季 4% 的地步反弹到了约 8%。其中通过 Cash App 渠道完成的 C2B 支付额约 31 亿美元,强于预期的 29 亿,是整体增速改善的主要原因。但同比来看依旧下滑了 23%

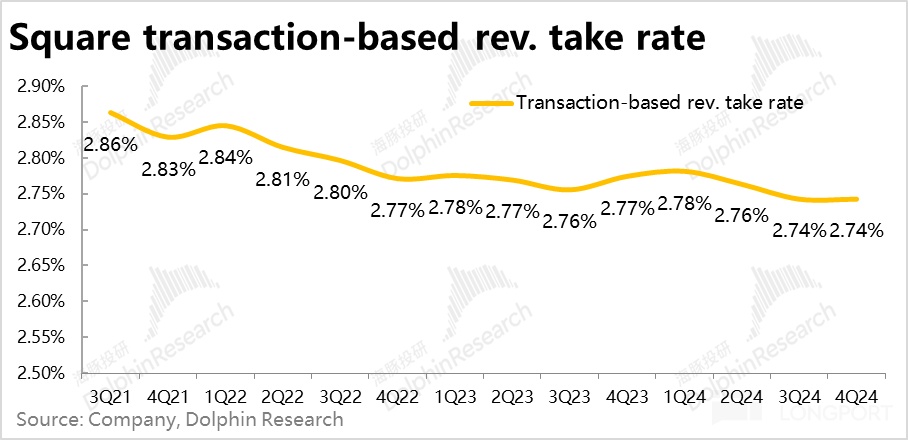

此外,Square 生态内实现的 GPV 本季同比增速也由 7.3% 修复到了 9.9%。由此可见,底层指标 GPV 的修复程度是比收入口径更好的。体现到财务指标上,本季 Square 板块支付业务的综合手续费率是同比下降了 3bps。

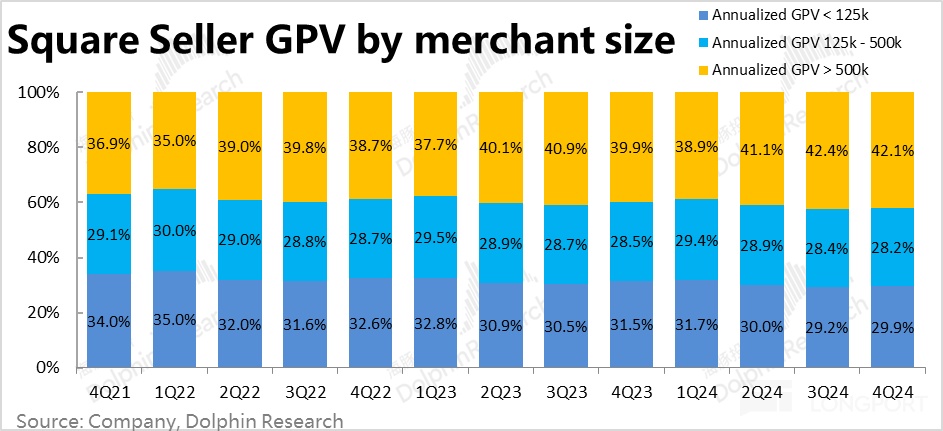

按商家规模分类的占比变化上,本季度年支付额 > 500k 以上的大型商户比重环比有所下滑 0.3pct,不过从历史看 4Q 大型商户比重环比下降似乎是普遍情况。大/中/小型商家各种贡献的 GPV 同比增速分别为 16%/8%/4%,可见大型商家仍是驱动总支付额增长的主要动力。

二、Cash App 活跃用量增长见到瓶颈?

本季剔除比特币业务后,Cash App 板块实现营收 15.9 亿美元,同样由于一年前 BNPL 业务 100% 计入 Cash App 板块的利好过去后,本季同比增速环比跳水式下降到 14%,但市场对此预期充分。细分来看:

1)Cash App 的 C2B支付手续费收入同比继续下降了 32%,和同比下滑超 20% 的 GPV 数据趋势一致;

2)而以联名银行卡业务,即时提现业务和 Afterpay 业务为主的订阅服务本季收入为 15.1 亿元,度过基数利好期后同比增速下降到 18%。

3)单项营收贡献最大的 Bitcoin 业务,本季营收为 24.3 亿,同比负增 4%。原本伴随着 Trump 当选带来的加密货币暴涨,市场认为股市的 Bitcoin 会明显受益,预期的是 +4% 的增长。换言之,Bitcoin 业务显著 miss 了市场的预期。

关键的经营数据上,截至本季度末Cash App 的月度活跃交易量为 5700 万次,同比增长已滑落到仅 2%,可见Cash App 的用户活跃度出现了明显的增长瓶颈。依靠平均单次交易金额仍有 10% 的增长,本季 Cash App 生态的流入金额仍保持了 12% 的增长。不过,一个普遍的黄金准则,量的增长大多数情况下比价的增长更健康。

三、Cash App 毛利率环比下降

加总各项业务,本季 Block 总营收60.3 亿美元,同比增长了 4.5%,显著低于预期约 9% 的增速,如前文所述主要是 Bitcoin 业务收入并未如预期的显著增长,反而同比下滑的拖累。剔除波动较大的比特币业务后,核心收入为 36 亿,同比增长 11%,就只是略低于市场预期的 36.6 亿了。

公司最关注的盈利指标 — 毛利润本季为 23.1 亿美元,稍稍低于市场预期 23.2 亿。毛利润同比增长约 14%,环比下降 4pct,增长继续放缓。毛利率达 37.6%,环比继续提高 0.7pct。毛利率依旧在改善,但由于营收增长的快速下降,导致毛利润额的增长同样在放缓。

分板块来看:

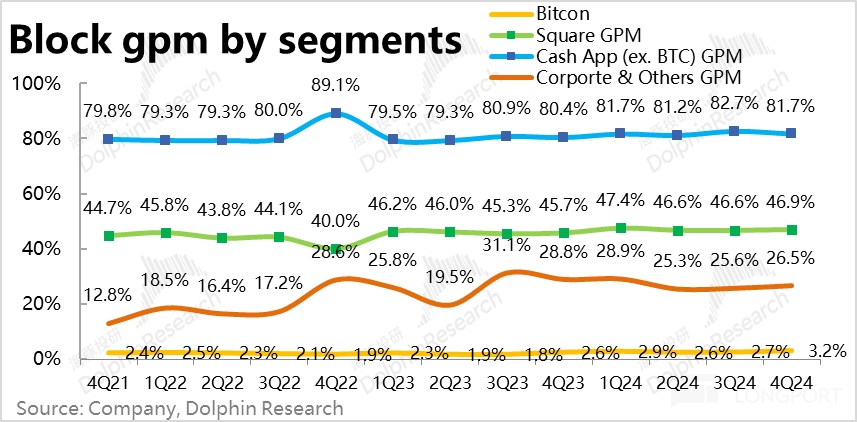

1、Square 板块实现毛利润 9.24 亿元,环比略微下降,也稍低于预期的 9.4 亿。但毛利率仍是环比提升了 0.3pct,主要还是增长端的拖累;

2、剔除比特币业务后,Cash App 板块实现毛利润 13 亿美元,同比增长了 16%,同样略低于市场预期的 13.2 亿。毛利率也环比下降了约 1pct 到 81.7%,低于预期的 82.9%,Cash App 板块的盈利能力也有预期外的下降。

3、比特币本季虽然营收下降,但仍实现 0.77 亿的毛利润,高于预期的 0.66 亿;

四、研发费用预期外大增,利润显著 miss

费用角度,以总营收(ex. BTC)同比增长 11%,总毛利同比增长 14% 的为基准,公司本季整体经营费用同比增长了 7%,在收入增长放缓的同时,费用支出的增长却连续两个季度走高,是一个不好的趋势。

细分来看,主要是研发投入本季同比增长了 12%,管理和营销费用支出则分别增长了-2% 和 3%,依旧是相对保守的支出状态。主要就是研发上投入的影响。

整体来看,在 GAAP 口径下,由于营收端增长并不算好,毛利率小幅走高下毛利润额仅是符合预期,由于费用的超预期增长(相比市场预期总费用额支出高出了约 2 亿),导致本季仅是 breakeven,低于市场预期的 3 亿。利润端可谓重大 miss。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47