瑞幸咖啡:穿越价格战硝烟,瑞幸王者归来!

瑞幸咖啡:穿越价格战硝烟,瑞幸王者归来!$瑞幸咖啡(ADR)(LKNCY.US)

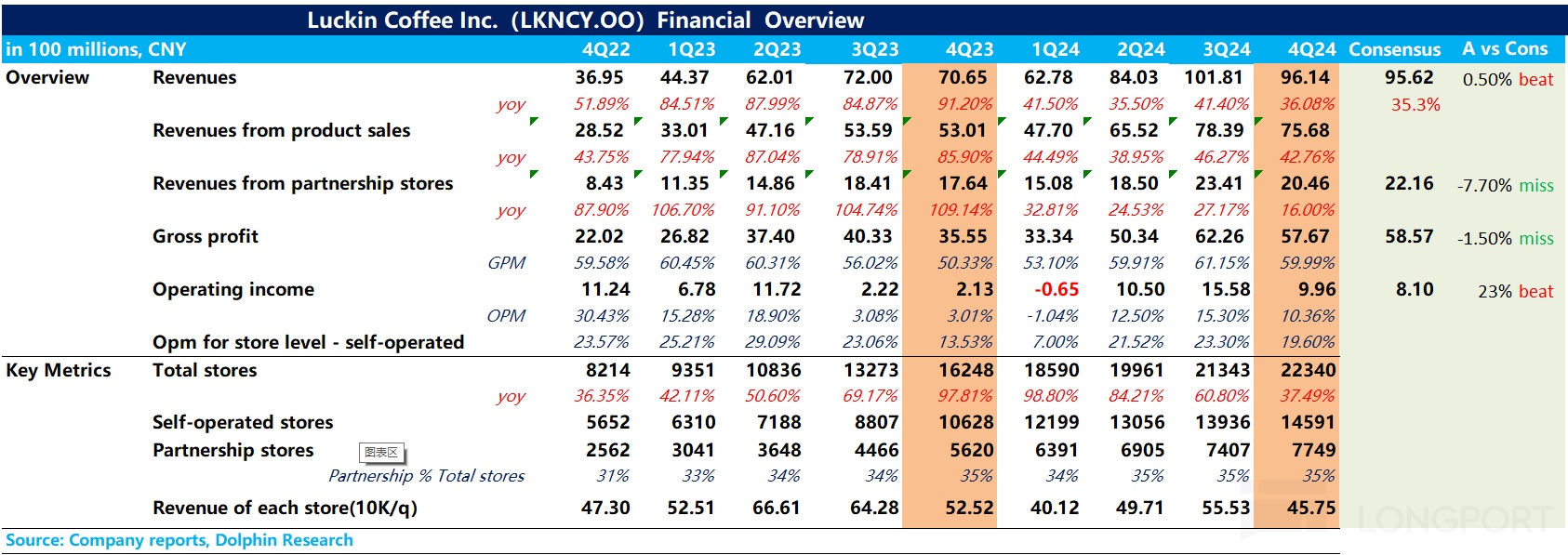

瑞幸咖啡(LKNCY)于北京时间 2025 年 2 月 20 日下午美股盘前发布了 2024 年第四季度财报(截止 2024 年 12 月),在营收略超预期的基础上核心经营利润大超市场预期,背后的本质在于瑞幸开店速度放缓后单店运营效率的提升,具体来看核心信息:

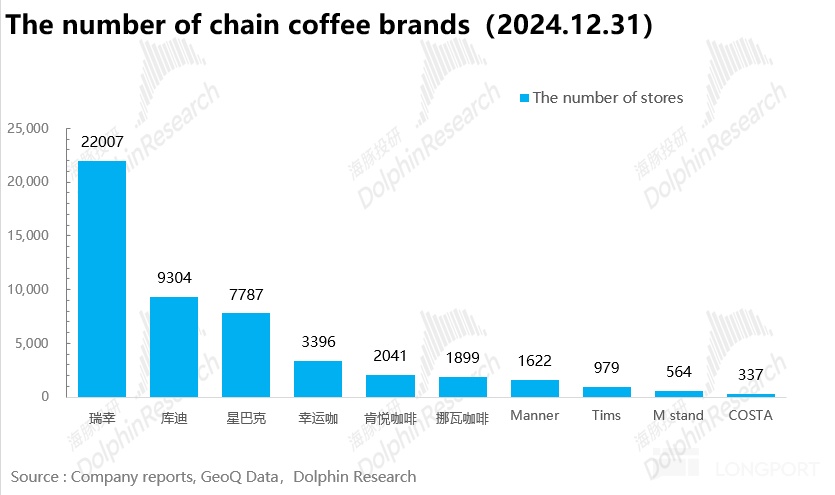

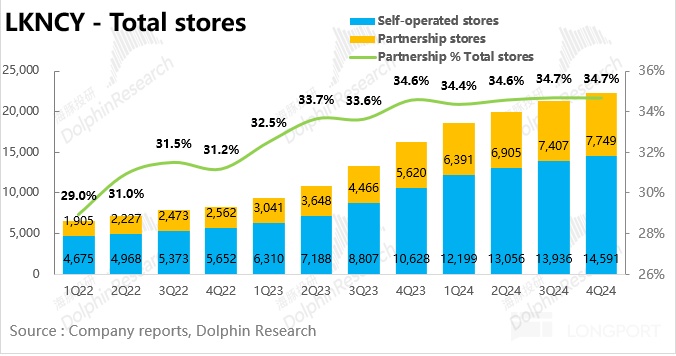

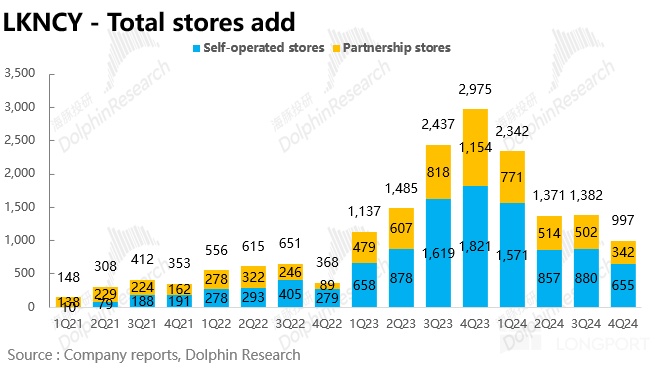

1、国内开店速度再度放缓,海外市场再添一子。开店数量上,瑞幸 Q4 环比净新增 997 家门店。其中自营门店/加盟门店分别净新增 655 家/342 家。一方面考虑到国内市场空间有限(总门店数量已突破 22000 家,距离 3w 家门店的天花板越来越近),另一方面为了减缓新店对老店的分流影响,公司主动降低开店速度、提升单店运营效率在预期之内。出海方面,经历前期出海第一站新加坡的试水,公司在马来西亚签订了特许经营合作伙伴向马来西亚进军并开设了 2 家门店,海外拓张值得期待。

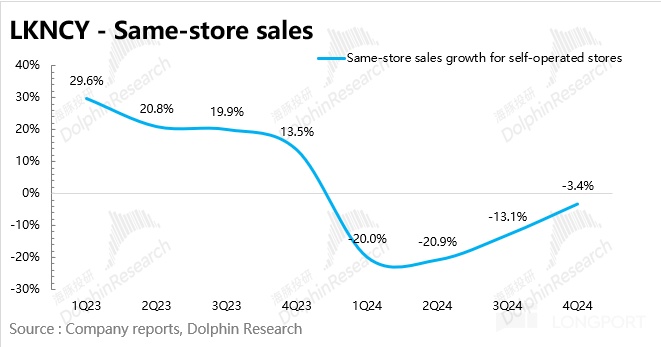

2、量价齐升,同店营业额降幅大幅收窄。作为剔除新店影响后体现瑞幸单店内生增长的核心指标同店营业额增速(SSSG)同比下滑 3.4%,环比三季度收窄 9.7pct。杯量上,伴随瑞幸开店速度放缓&运营效率提升,单店杯量从 Q2 开始持续爬坡,推测当前杯量超过 430 杯/天,接近历史最高水平。杯单价上,根据调研信息,由于 9.9 补贴门店在 Q4 持续减少叠加小黄油美式、费尔岛拿铁等新品推出,当前瑞幸杯单价接近 14 元/杯,较 23 年同期略有提升。

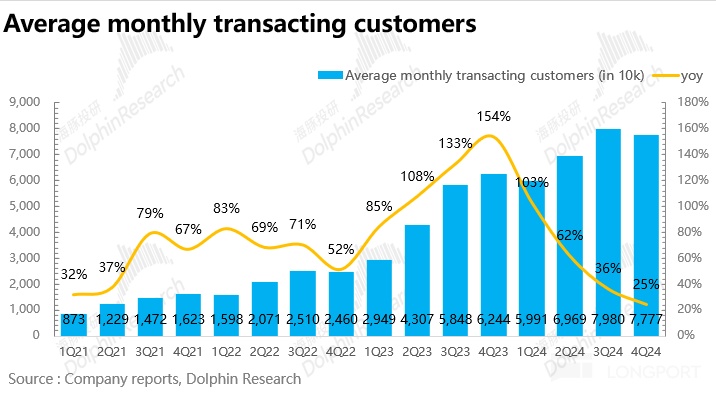

3、月活跃付费用户数持续提升。Q4 公司月活跃付费用户数 7780 万人,同比提升 24.5%,在补贴力度持续放缓的背景下公司付费用户持续提升再次印证了瑞幸的核心客户群体价格敏感度较低,对瑞幸的品牌粘性较强。

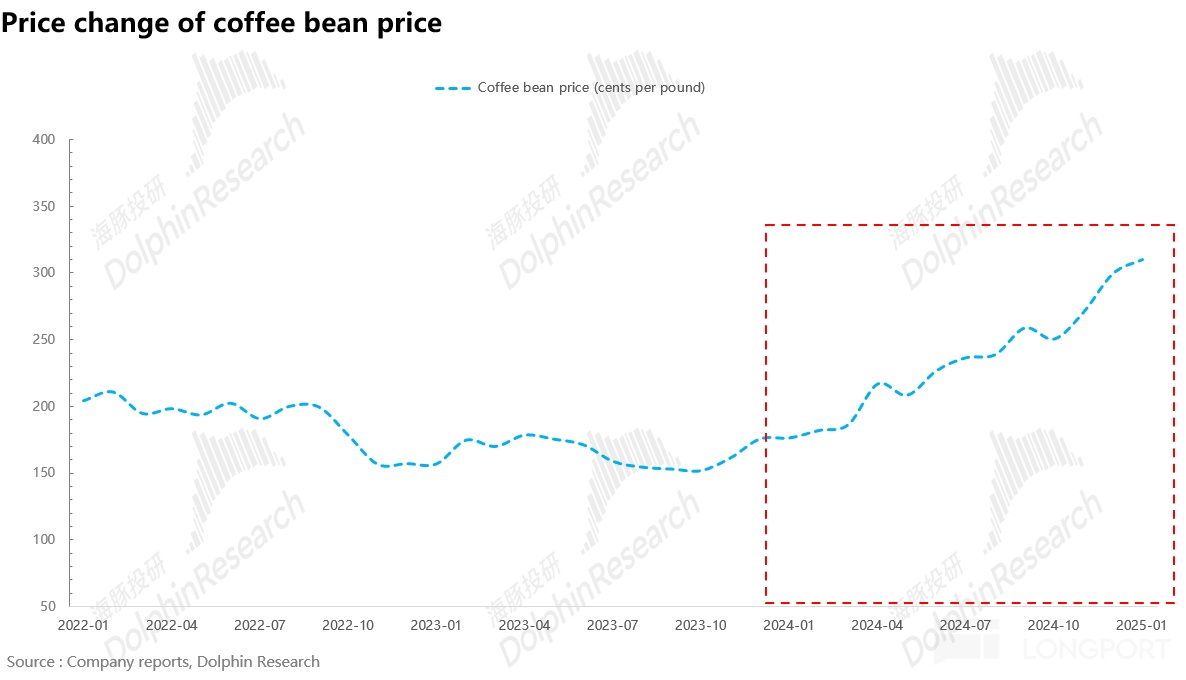

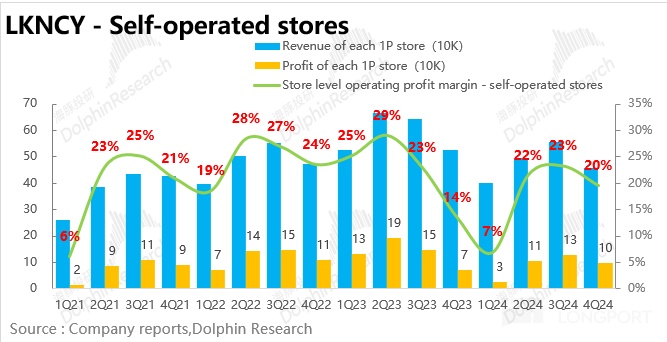

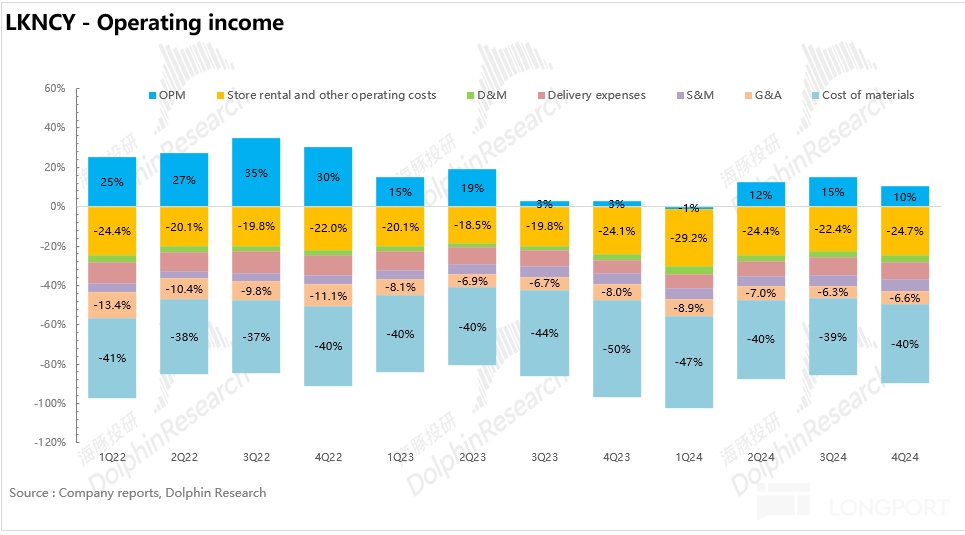

4、核心经营利润大超预期。在原材料成本咖啡豆价格大幅飙升的背景下,瑞幸虽然毛利率受到影响小幅低于预期,但凭借单店运营效率的提升&规模效应的持续释放,单店营业利润率大幅提升 6.1pct 达到 19.6%,接近价格战前历史平均水平,公司层面管理费用率下降 1.4pct 达到 6.6%,带动公司核心经营利润达到 10 亿元。(超出市场一致预期 23%)。

核心业绩指标一览:

海豚君整体观点:

在海豚君看来这个季度最超预期的点在于伴随开店速度放缓对老店分流减弱&公司自身运营效率的提升,同店营业额大幅改善,再叠加租金、人力等刚性支出的情况下同店营业额的改善带动了单店盈利能力显著提升,此前最为市场诟病的盈利能力在这份财报得到强有力的回击。

此外,进入 2025 年,海豚君从瑞幸以及库迪近期的动作上认为从竞争格局上也可以对瑞幸更加乐观:

1)逆势降价,缩减加盟商回本周期。原材料上,2024 年初以来,受到极端恶劣天气影响,全球两大咖啡豆主产国巴西及越南咖啡豆均面临大幅减产,咖啡豆产量不及预期使得咖啡豆价格全年飙升 70% 以上。而瑞幸却宣布 2025 年 1 月开始,加盟商从瑞幸采购的咖啡豆价格下调 16.8%,此外,椰浆、纯牛奶等其他 86 款原料也相应有所下调。

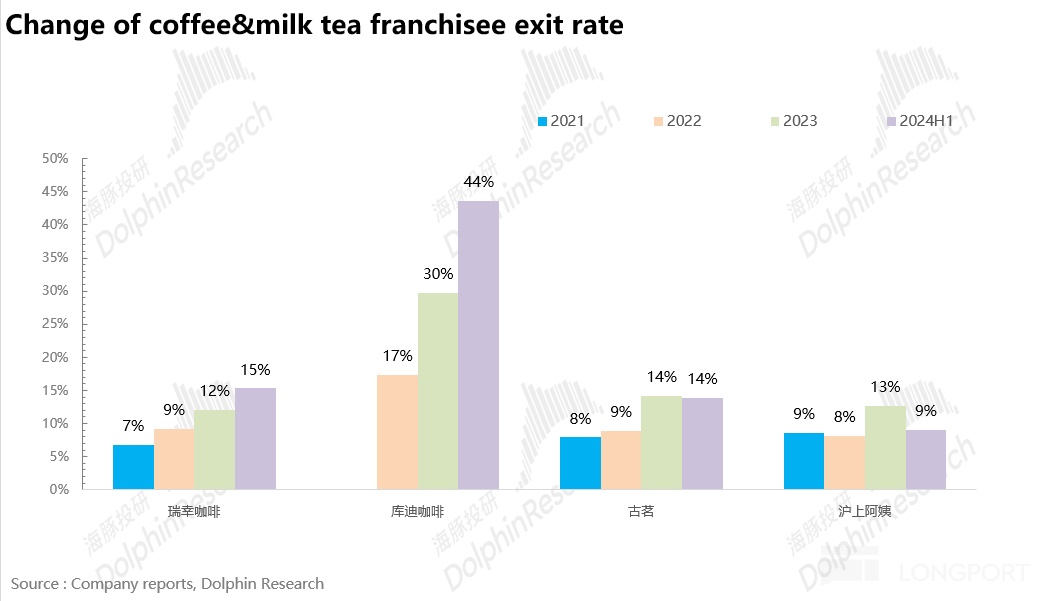

海豚君认为在咖啡豆价格大幅上涨的背景下瑞幸逆势降价,让利加盟商可以有效加快加盟商的回本周期,并有望抢占部分因成本上涨流失的咖啡、奶茶品牌加盟商的优质点位,扩大市场份额,巩固自身竞争优势。(2021 年至今连锁咖啡、奶茶闭店率逐年走高)。瑞幸的底气则来自长期坚持大规模产地直采 + 自建烘焙工厂所带来的远超同行的成本优势。

2)库迪 “剑走偏锋”,威胁已不大:对于瑞幸的投资者而言,最希望看到的 “爽文” 剧情自然是 2024 年库迪资金流断裂 “崩盘”,瑞幸起飞,但现实版的剧情是至今库迪依然没有大规模闭店,截至 2024 年底库迪在全球开店数量接近 1 万家,仅次于瑞幸。

但尽管如此,海豚君认为当前无论是从供应链效率、品牌力还是加盟商的忠诚度上,瑞幸和库迪之间的差距正在逐步拉大,在瑞幸跳脱出价格战,杯单价逐步修复之际库迪仍然只能依赖牺牲品牌价值为代价的 9.9 店中店模式 “强行” 扩张(库迪店中店模式在 12 月已暂停招商,改为便利店模式),因此库迪和瑞幸的 “红蓝之争” 哪怕短期不会落下帷幕,海豚君对库迪造成的威胁并不担忧。

从估值上看,当前对应瑞幸 22x,按照瑞幸 2025-2029 年 CAGR15% 的增速,考虑到瑞幸在连锁咖啡里的龙头溢价以及海外成长空间,估值水平并不算高。

一、投资逻辑框架梳理

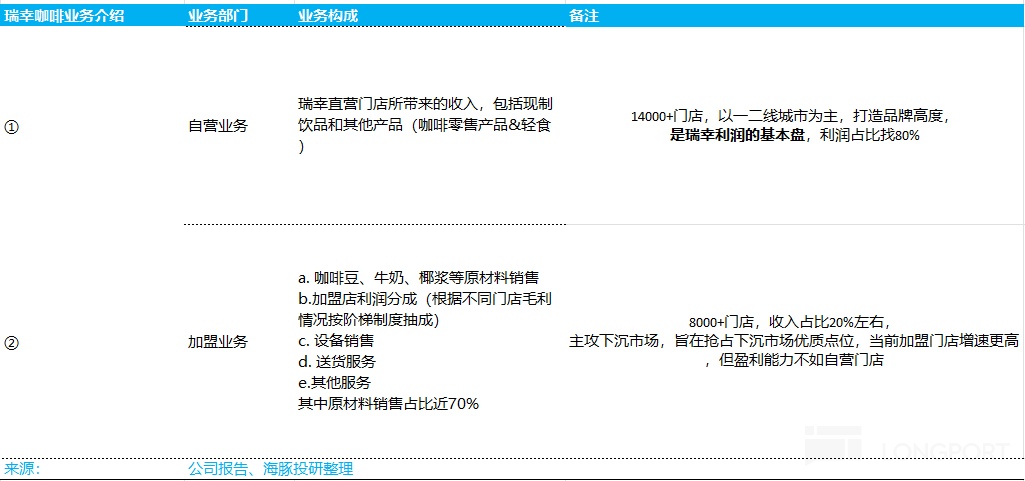

根据瑞幸咖啡披露口径,公司分为自营业务、加盟业务两大业务条线。

1)其中自营业务是瑞幸咖啡直营门店所带来的收入,当前直营门店超 14000 家,门店以一二线城市为主,对瑞幸咖啡打造品牌形象具有重大意义。自营业务是公司利润的基本盘,利润占比超 80%。

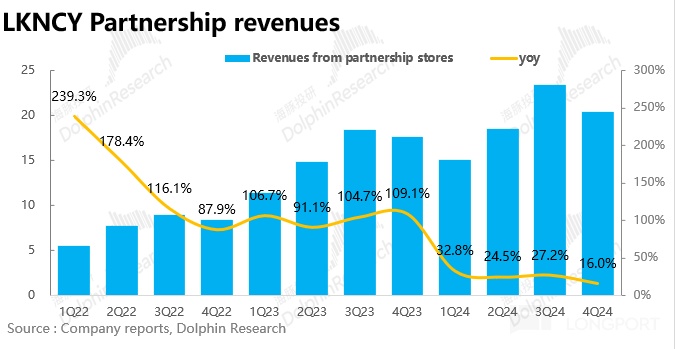

2)加盟业务的营收包含:销售给加盟商的原材料(咖啡豆、牛奶、椰浆)、加盟店的利润抽成(根据不同门店毛利情况按阶梯制度抽成)、设备销售、送货服务和其他服务五部分,其中原材料销售占比近 70%,是加盟业务的核心营收来源。当前加盟门店超 8000 家,营收占比 20% 左右,主攻三四线等下沉市场,旨在抢占下沉市场优质点位,虽然当前加盟门店开店速度更快,但但盈利能力不如自营门店。

二、开店增速持续放缓,单店盈利水平显著改善

从开店数量上看,瑞幸 24Q4 环比 Q3 净新增 997 家门店,其中自营门店/加盟门店分别净新增 655 家/342 家,增速较 Q2、Q3 持续放缓,接近 2023 年价格战以前水平(为了应对库迪的 9.9 价格战 + 高速开店,瑞幸在 2023 年加快了开店速度抢占优质点位),侧面印证了库迪对瑞幸的威胁在持续减弱。

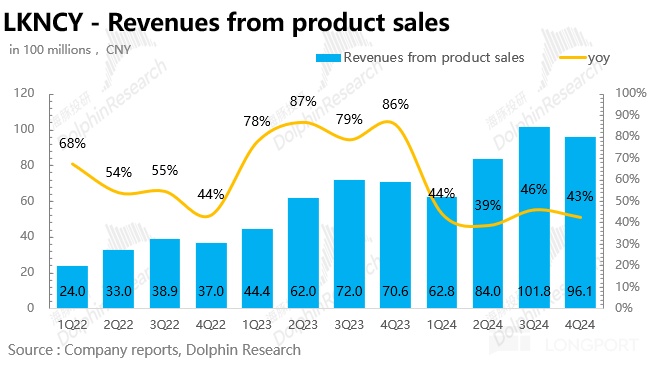

量价齐升,同店营业额大幅提升。作为剔除新店影响后体现瑞幸单店内生增长的核心指标同店营业额增速(SSSG)同比下滑 3.4%,环比三季度大幅收窄 9.7pct。杯量上,伴随瑞幸开店速度放缓对老店稀释减弱,单店杯量从 Q2 开始持续爬坡,推测当前杯量超过 430 杯/天,接近历史最高水平。杯单价上,根据调研信息,由于 9.9 补贴门店在 Q4 持续减少叠加小黄油美式、费尔岛拿铁等高单价新品推出,当前瑞幸杯单价接近 14 元/杯,较 23 年同期略有提升。

月活跃付费用户数持续提升。Q4 公司月活跃付费用户数 7780 万人,同比提升 24.5%,在补贴力度持续放缓的背景下公司付费用户持续提升再次印证了瑞幸的核心客户群体价格敏感度较低,对瑞幸的品牌粘性较强。

三、自营门店增长质量更优

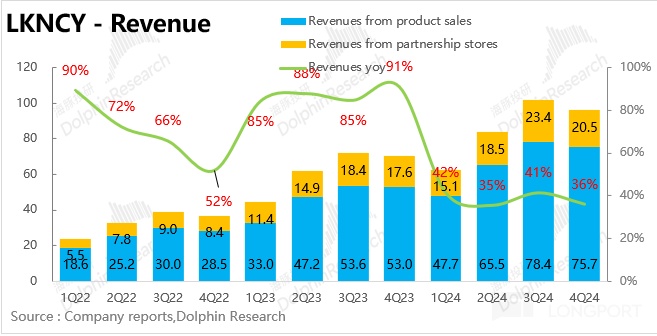

Q4 瑞幸实现总营收 96.1 亿元,同比增长 36.1%,略超预期(市场一致预期 95.6 亿元)。拆分业务来看,自营和加盟业务分别实现营收 75.7 亿元/20.5 亿元,同比增长 43%/16%。其中自营业务增速高于加盟业务,结合调研信息,海豚君推测系四季度瑞幸给部分加盟商增加了补贴(针对库迪开店的密集区域)。

四、内部效率优化 + 经营效率提升带动经营利润率持续改善

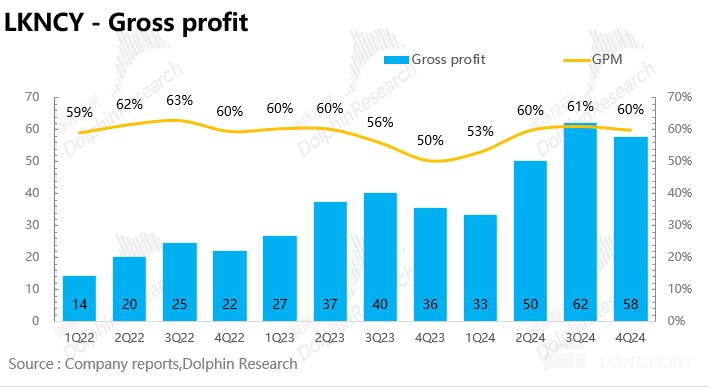

毛利率上,由于极端天气原因使得咖啡豆价格超预期上涨(Q4 咖啡豆价格再度上涨 25%,全年累计上涨超 70%),尽管公司通过提前锁价等方式对冲,但毛利率仍然小幅不及预期。

凭借单店运营效率的提升&规模效应的持续释放,单店营业利润率大幅提升 6.1pct 达到 19.6%,接近价格战前历史平均水平,公司层面管理费用率下降 1.4pct 达到 6.6%,带动公司核心经营利润达到 10 亿元。(超出市场一致预期 23%)。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05