群核科技赴港上市,国内最大的空间设计行业软件提供商

2月14日,群核科技(ManycoreTechInc.)向香港联合交易所提交上市申请,旨在通过资本市场进一步拓展业务版图。2021年6月,群核科技曾在美国递表申请上市,当时被称为“3D云设计第一股”,但最后没有成功。这次公司能够成功登陆港交所吗?让我们分析下公司基本情况。

一、公司概况:设计软件领域的领军者

群核科技是一家专注于空间设计和可视化领域的软件企业,致力于为全球用户提供创新的设计与协作解决方案。公司以人工智能(AI)技术和专用图形处理单元(GPU)集群驱动,打造出功能强大的设计和可视化云平台,在行业内占据重要地位。

在业务发展进程中,群核科技取得了显著成绩。按2023年平均月活跃用户(MAU)数目计量,它是全球最大的空间设计平台;从收入维度看,同年它也是中国最大的空间设计行业软件提供商。其产品矩阵丰富多样,核心产品如酷家乐,主要针对中国市场,用户能够通过便捷的拖放3D模型操作迅速开启新设计,并借助逼真的渲染功能即时呈现作品。该平台拥有庞大且不断扩充的数据库,截至2024年12月31日,已涵盖超过362.2百万个3D模型及空间设计元素,并且具备将设计数据自动转换为生产指令的能力,有效打通了设计到生产的关键环节。Coohom则面向国际市场,服务于美国、韩国、日本及东南亚等地区的用户,通过持续迭代升级,在全球范围内获得了广泛认可,如在2024年被知名软件评级平台G2评为3D渲染类的多项领先软件。群核空间智能平台(SpatialVerse)专注于室内环境AI开发,利用其独特的大规模数据集库,为开发者提供了在虚拟环境中训练AI生成内容(AIGC)模型的强大工具,有力地推动了人工智能在设计领域的深度应用与发展。

二、业务模式:多元化驱动增长

群核科技的主营业务围绕其核心产品展开,主要聚焦于空间设计软件的研发、销售与服务。公司采用订阅模式作为主要的运营方式,为客户提供了灵活且可持续的服务方案。这种模式下,客户根据自身需求订阅不同层级的产品服务,享受相应的功能与权益,而公司则依据订阅期限获得稳定的收入来源。

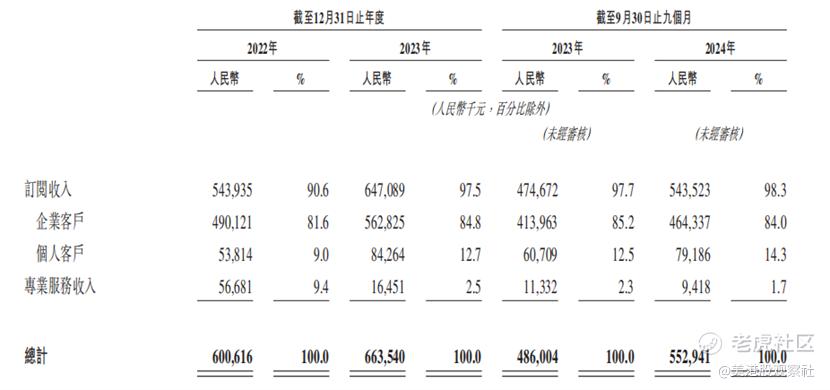

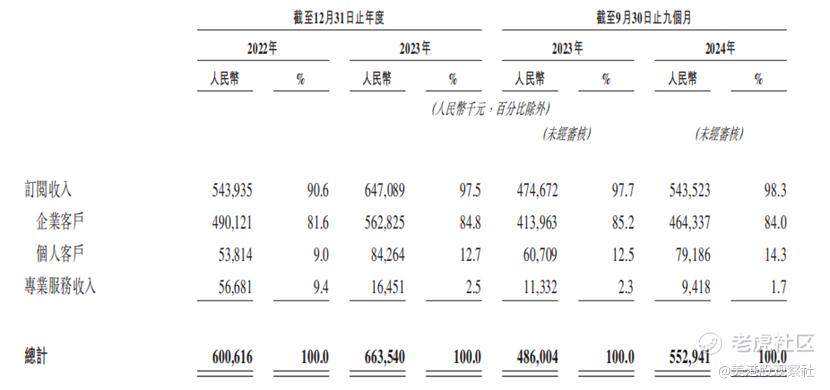

在收入结构方面,企业客户和个人客户构成了公司收入的两大重要支柱。企业客户群体涵盖了设计公司、家具制造商、房地产开发商等众多领域,他们对软件功能的深度和广度要求较高,通常会选择功能更为全面的企业级订阅方案。在过去的几年间,企业客户的订阅收入始终占据公司总收入的主导地位。截至2022年及2023年12月31日以及截至2024年9月30日,企业客户分别贡献了90.1%、87.0%及85.4%的订阅收入(占总订阅收入的比例)。其中,大客户的贡献尤为突出,在相应时间段内分别占总订阅收入的37.4%、39.8%及41.6%。这些大客户不仅为公司带来了丰厚的收入,还与公司建立了长期稳定的合作关系,成为公司业务发展的坚实基石。个人客户群体则主要包括设计师、家装爱好者等,虽然单个客户的付费金额相对较低,但数量庞大且具有较高的增长潜力。随着公司品牌知名度的提升和产品功能的不断优化,个人客户的订阅收入也呈现出稳步增长的态势,在各期间分别占总订阅收入的9.9%、13.0%及14.6%。公司通过不断丰富产品功能、提升用户体验以及实施有效的市场推广策略,成功吸引了越来越多的个人用户选择升级为付费客户,进一步拓展了收入来源。

三、财务分析:稳定增长,亏损收窄

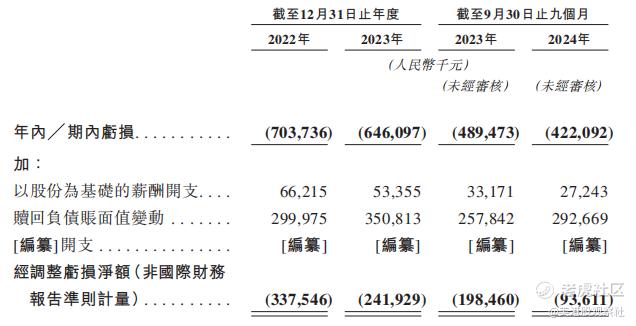

从收入和盈利情况来看,群核科技近年来呈现出一定的增长趋势,但也面临着盈利方面的挑战。在2022年至2024年期间,公司收入实现了持续增长。2022年公司收入为人民币600.6百万元,到2023年增长至663.5百万元,增长率达到10.5%;截至2024年9月30日的九个月内,收入相较于2023年同期的486.0百万元增加了13.8%,达到552.9百万元。然而,公司在盈利方面仍处于亏损状态。2022年净亏损人民币703.7百万元,2023年虽有所减少,但仍亏损646.1百万元;截至2024年9月30日的九个月内,净亏损为422.1百万元。不过,按调整后净亏损计算,公司的调整后净亏损在持续收窄,截至2024年前九个月,调整后净亏损额已经不足1亿元,为93.6百万元。

在毛利率和净利率方面,公司的毛利率呈现出较为稳定的上升态势,2022年毛利率为72.7%,2023年提升至76.8%,截至2024年9月30日的九个月内进一步提高到80.4%。这得益于公司在成本控制方面的有效措施以及产品附加值的不断提升。公司通过优化供应链管理、提高生产效率等方式降低了运营成本,同时不断丰富产品功能和提升服务质量,使得产品在市场上具有更强的竞争力,能够以较高的价格出售,从而推动了毛利率的上升。得益于毛利率的提升,公司的调整后净亏损率也得以大幅收窄。

四、竞争优势:技术与生态双轮驱动

群核科技在竞争激烈的市场中脱颖而出,得益于其多方面的竞争优势。在技术层面,公司构建了独特的技术架构,其基于专门构建的GPU集群,能够充分发挥不同规格GPU的协同计算能力,实现高效的并行处理。这一架构确保了在处理复杂的图形渲染任务时,能够快速、准确地分配计算资源,为用户提供流畅的视觉体验和高效的设计操作。无论是大规模的3D场景渲染还是高分辨率的图像生成,公司的平台都能轻松应对,展现出强大的性能优势。在人工智能应用方面,公司研发的AI助手具有强大的功能,它可以自动识别和转换用户上传的各种文件,如计算机辅助设计(CAD)图纸、广告布局和图形设计等,将其转化为逼真的影像和沉浸式3D设计方案,极大地提高了设计效率和质量,为用户带来了全新的设计体验。

在生态系统建设方面,公司积极培育和发展,已成为连接数百万设计师、零售商、制造商及终端消费者的重要枢纽。通过打造全面的端到端体验,公司实现了设计、可视化、实施及价值链协作等环节的无缝对接。在设计环节,丰富的设计库和便捷的设计工具满足了不同用户的需求;在可视化方面,先进的渲染技术和实时交互功能让用户能够直观地感受设计效果;在实施阶段,与第三方应用程序的广泛集成确保了设计方案能够顺利转化为实际产品;在价值链协作方面,为各方提供了高效的沟通和协作平台,促进了整个产业生态的协同发展。这种完善的生态系统不仅增强了用户对公司产品的粘性,还吸引了更多的合作伙伴加入,进一步巩固了公司在行业内的竞争地位。

五、行业前景:行业增长空间大

从行业规模来看,空间设计软件行业正处于快速发展的轨道上,展现出巨大的增长潜力。在中国市场,过去几年间行业规模实现了显著增长,从2019年的人民币16亿元迅速攀升至2023年的30亿元,复合年增长率达到16.6%。预计到2028年,市场规模将进一步扩大至68亿元,2023年至2028年的复合年增长率为17.7%。全球市场同样呈现出强劲的增长势头,2023年市场规模已达人民币180亿元,预计到2028年将飙升至369亿元,2023年至2028年按15.4%的复合年增长率增长。这一增长趋势主要得益于多个因素的共同推动。随着数字化转型在全球范围内的加速推进,各行业对数字化设计工具的需求日益旺盛。建筑、房地产、制造业等行业为了提高设计效率、提升产品质量、增强市场竞争力,纷纷加大对空间设计软件的投入和应用。消费者对个性化、高品质空间设计的追求也促使企业不断寻求更先进的设计解决方案,从而为空间设计软件行业带来了广阔的市场空间。

在竞争格局方面,虽然市场前景广阔,但竞争也异常激烈。群核科技在市场中面临着来自国内外众多竞争对手的挑战。一些国际知名企业凭借其深厚的技术积累、广泛的品牌影响力和庞大的客户基础,在全球市场占据重要地位;国内也有不少企业在本地化服务、特定领域应用等方面具有一定的优势。群核科技凭借其在技术创新、产品功能和生态系统建设方面的突出表现,在市场中赢得了一席之地。以2023年的收入计算,公司在中国市场占据约22.2%的份额,彰显了其在国内市场的领先地位。

六、估值分析:估值存在压力

群核科技在上市前进行了多轮融资,投资机构包括IDG资本、纪源资本、顺为资本、云启资本、经纬创投、线性资本、Hearst Ventures、高瓴资本、Coatue等国内外一线VC。最近的一轮融资为2021年的E+轮融资中,公司融资1亿美元,每股成本概约为1.46美元,对应投后估值约为22.5亿美元(约合175亿港元)。

公司的可比上市公司包括国内外3D软件、CAD软件等公司,包括中望软件,它是国内领先的 All-in-One CAx(CAD/CAE/CAM)解决方案提供商、国内A股第一家研发设计类工业软件上市企业;以及欧特克(Autodesk),它是全球最大的二维和三维设计、工程与娱乐软件公司,为制造业、工程建设行业、基础设施业以及传媒娱乐业提供卓越的数字化设计、工程与娱乐软件服务和解决方案。这两家公司同时也是招股书中可比的公司A和公司B,群核科技在国内的市场份额领先于这两家公司。这两家公司的平均市销率达到12倍,按照这一估值计算,群核科技的估值达到94.1亿港元,相比E+轮的融资有一定的跌幅。投资者可以留意公司会选择以多少的定价上市。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47