亚马逊2025:零售强势,云服务领跑,AI驱动增长

核心要点

- 零售韧性:零售业务仍是营收的核心驱动力,北美市场表现尤为强劲。

- AWS与AI的领导地位:AWS继续保持稳健增长和健康利润率,得益于AI基础设施和自研技术(如Trainium)的进步。

- 估值提升:基础估值为245美元,乐观情况下可升至310美元,主要得益于AWS的增长和AI的广泛应用。

亚马逊2024年的表现展现了其在核心业务领域的韧性与适应能力,包括零售、云服务(AWS)、广告和订阅服务。通过创新、运营效率提升和战略投资,亚马逊在保持电商领域领先地位的同时,迅速拓展云计算和广告等高利润领域的市场。

来源:Amazon, Tradingkey.com

零售业务:稳定增长的现金奶牛

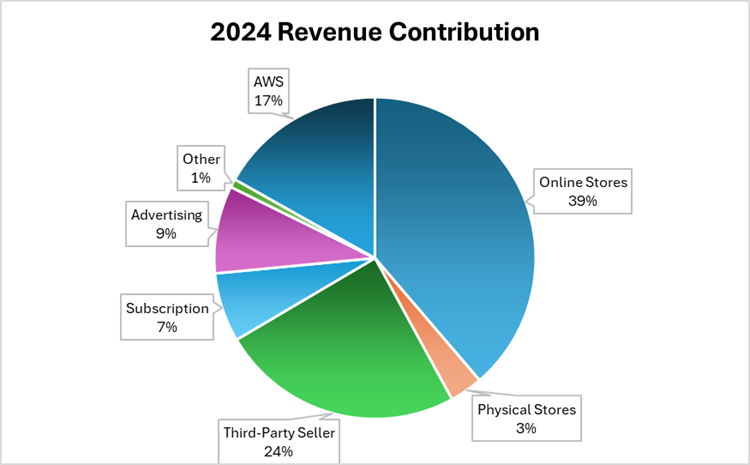

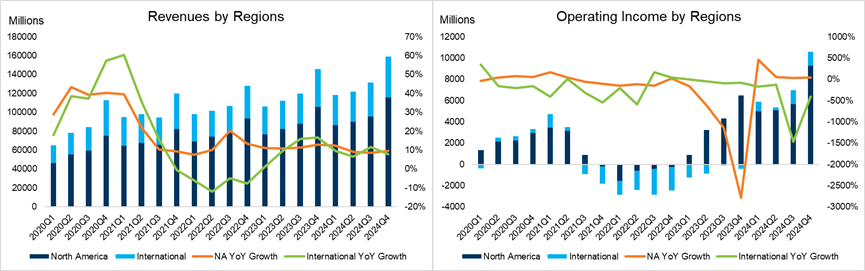

亚马逊的零售板块依然是其业务的核心支柱,通过在线商店、实体店和第三方卖家服务贡献了总营收的66%。2024年,零售业务在北美和国际市场均展现出强劲表现,这得益于运营效率的提升和旺盛的消费者需求。

北美市场

- 营收增长:同比增长10%,达到3875亿美元。

- 盈利能力:营业利润大幅增长68%,达到249.7亿美元,营业利润率提升至10.8%。

- 驱动因素:美国消费者市场的强劲表现以及AI驱动的成本优化显著推动了盈利能力的提升。

国际市场

- 营收增长:增长9%,达到1429亿美元。

- 盈利能力:该板块多年来首次实现正向营业利润,主要得益于单位销售额的增长和广告收入的增加。

- 驱动因素:许多国家正从经济低迷中逐步复苏。

来源: Amazon, Tradingkey.com

细分板块表现

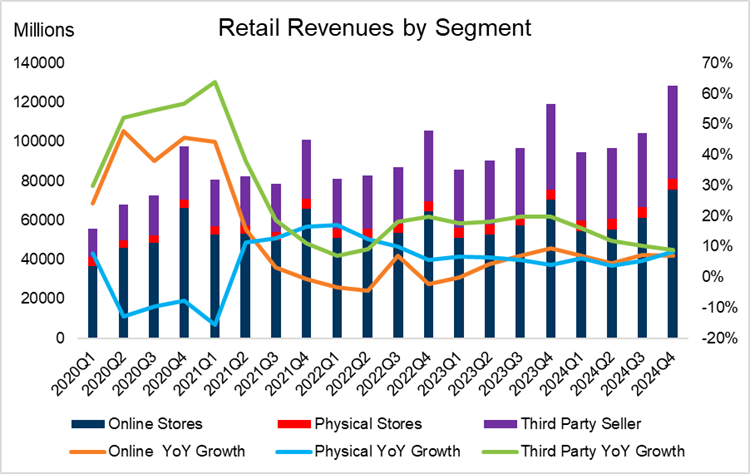

- 在线商店:亚马逊在线销售额同比增长7%,假日季表现创下历史新高。美国Prime会员的发货量较上年增长65%,显示出消费者参与度的显著提升。

- 第三方卖家:该板块占总营收的24%,2024年增长11%,假日季推动销售额创下新纪录。

- 线下扩展:尽管实体店仅占营收的3%,但亚马逊已经在通过Amazon Go和Whole Foods与Clinique、Armani Beauty等品牌的合作,推出了一系列新举措,以提升店内体验。

来源: Amazon, Tradingkey.com

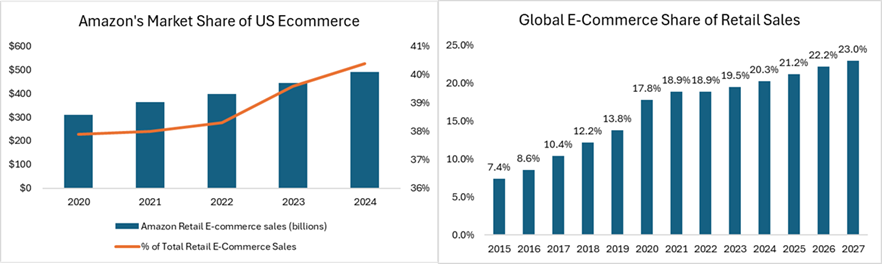

市场份额

2024年,亚马逊占据了美国电子商务市场约40%的份额,预计到2025年将增至40.9%。然而,电子商务仅占整体零售销售额的20%,这表明在更广泛的零售领域仍有巨大的增长空间。

来源:EMarketer、Statista、Tradingkey.com

竞争环境

亚马逊在高度竞争的市场中运营,面临着来自老牌企业和新兴颠覆者在特定领域的挑战。

- 老牌竞争者:沃尔玛持续扩展其配送服务,瞄准高收入人群。该公司对便利性和竞争性价格的关注推动了这一领域的强劲增长。

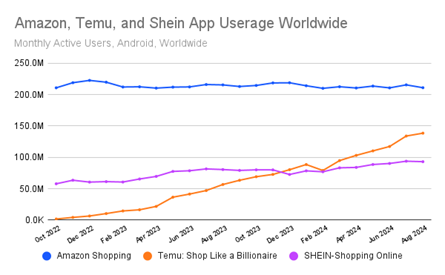

- 新兴平台:Temu和Shein等平台正在迅速崛起,尤其是在时尚和超低价零售类别中。尽管亚马逊保持领先地位,但Temu凭借激进的定价策正在快速追赶。

来源:SimilarWeb

亚马逊的竞争优势

- 价格领导力:根据Profitero的数据,亚马逊产品的平均价格比竞争对手低14%。这一价格优势进一步巩固了其在各个品类中的市场竞争力。

- 政策变化:2025年美国政策将取消800美元的进口免税额度,这可能会削弱Temu和Shein等依赖低成本进口的竞争对手的价格优势,从而惠及亚马逊。

- 全球扩展:亚马逊计划于2025年推出爱尔兰站点,这将使其全球市场扩展至22个国家,进一步扩大其国际影响力和消费者覆盖范围。

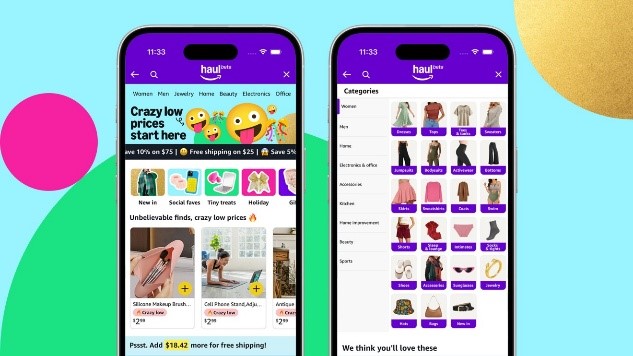

亚马逊Haul

2024年第四季度,亚马逊推出了低价版亚马逊Haul,这是其美国移动应独有的新功能。该举措旨在进入由Shein和Temu主导的超低价零售领域。

- 目标用户:预算有限、寻求低价服装、家居用品、生活方式产品和电子产品的消费者,所有商品价格均低于20美元。

- 核心特点:订单满25美元免运费,但该功能下的购买不享受Prime会员权益。

- 未来前景:尽管目前尚无具体表现数据,但Haul的成功将取决于其能否在高度竞争的市场中吸引并留住价格敏感的消费者。

来源: Amazon

亚马逊Haul策略旨在通过更高的销量来抵消单个商品的较低利润率,如果销量显著,可能会维持甚至提升盈利能力。目前,亚马逊零售销售额的60%来自第三方(3P)卖家,亚马逊通过佣金和费用获利,40%来自自营(1P)销售,亚马逊通过产品加价获利。Haul可能会吸引更多卖家使用亚马逊的物流服务,从而增加3P份额。关税的增加对亚马逊可能有利,因为亚马逊可以分散其进口来源,比如从东南亚等地采购,从而减少依赖于高关税国家,降低整体采购成本,同时使3P卖家更加依赖亚马逊的FBA服务。尽管Haul可能带来较低的利润率,但更高的销量、FBA依赖度以及关税带来的价格调整可能会抵消这一影响,从而对营业利润率产生混合效应。

个性化购物体验

为提升客户参与度,亚马逊在AI驱动的个性化服务上投入了大量资源:

- AI购物助手Rufus:这些工具提供定制化的产品推荐,帮助消费者更高效地做出购买决策。

- 沉浸式技术:亚马逊正在探索增强现实(AR)和虚拟现实(VR)技术,以提供沉浸式的购物体验,尤其是在时尚和家居装饰领域。

从中期来看,亚马逊零售电商的利润率预计将保持稳定或略有提升。如果其在销量增长、运营效率和收入多元化方面的策略取得成功,长期来看还有更大的增长潜力。

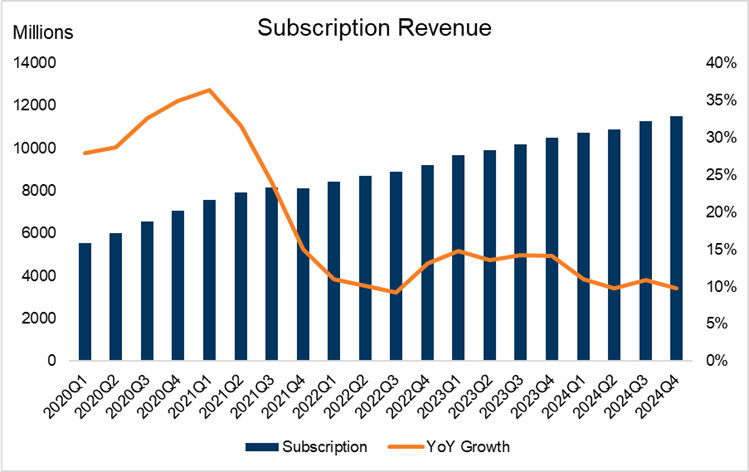

订阅服务:稳定的收入来源

亚马逊Prime仍然是其业务的基石,通过多样化的服务提供持续且稳定的收入,包括快速配送、医疗服务以及娱乐内容(如音乐、视频流媒体、电子书和游戏)。2024年,Prime订阅收入增长了10%,达到440亿美元。美国会员平均每年在配送费用上节省了500美元,进一步凸显了Prime捆绑服务的强大价值主张。

来源:Amazon, Tradingkey.com

物流效率

Prime的成功得益于亚马逊行业领先的物流能力。过去两年,亚马逊通过战略性网络重组,显著降低了全球单位服务成本。黑色星期五前,美国库存布局效率提升了40%,推动订阅业务的营业利润同比增长86%。

配送网络扩展

2024年,亚马逊将当日达配送网络扩展了60%以上,现已覆盖140多个大都市区。这一扩展使公司能够处理超过90亿件当日或次日达订单,既提升了Prime的吸引力,又优化了成本。

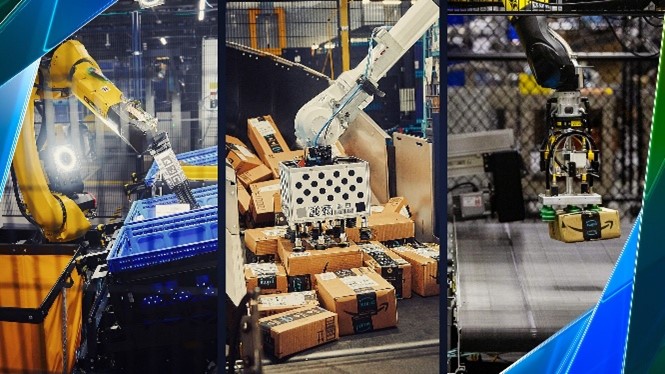

自动化与机器人技术

亚马逊通过整合机器人和自动化技术进一步强化了其物流基础设施。这些技术进步降低了成本,提高了生产效率,并改善了安全性,帮助亚马逊兑现其快速可靠配送的承诺。

来源: Amazon

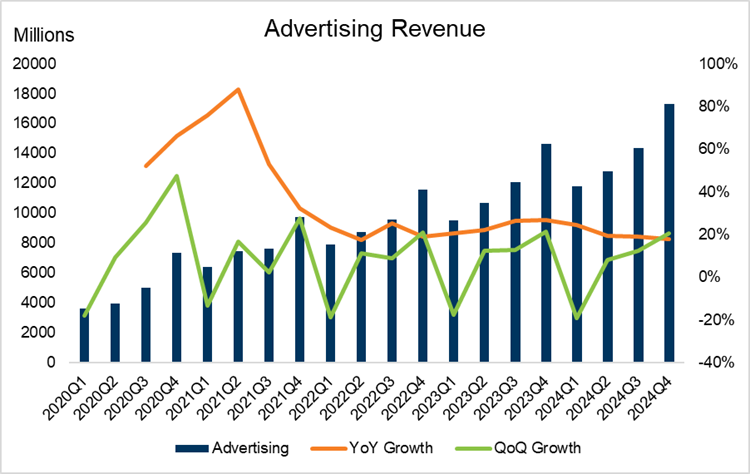

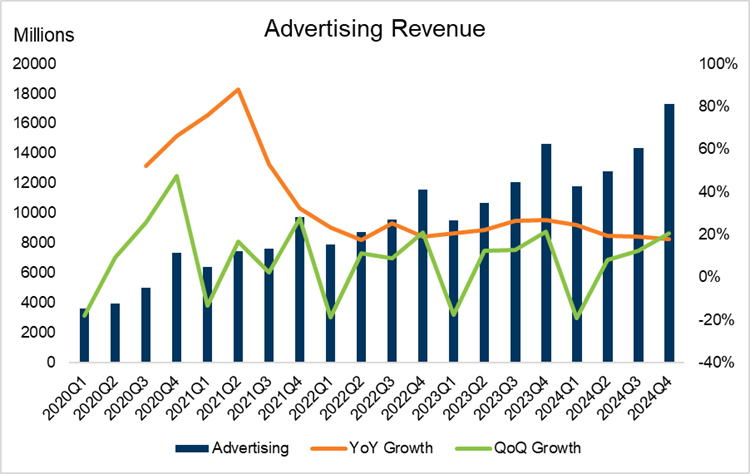

广告业务:高利润增长引擎

亚马逊的广告部门已成为其庞大生态系统中至关重要的增长和盈利驱动力,依托其数据丰富的平台和庞大的用户基础,提供高度精准的广告服务。

收入增长

亚马逊的广告业务持续蓬勃发展,得益于其专有的搜索算法,能够将用户查询与高度相关的商品推荐相匹配。2024年,广告收入增至560亿美元,同比增长8.8%,这一增长主要得益于产品促销以及广告与Prime Video的整合。Prime Video中广告的引入已成为重要增长因素,展现了亚马逊广告板块的强劲活力。

来源: Amazon, Tradingkey.com

年化收入率

广告业务的年化收入率已达到690亿美元,较四年前的290亿美元实现了显著飞跃。这一增长轨迹凸显了亚马逊广告业务的可扩展性,得益于其广泛的覆盖范围以及高效变现其生态系统能力。

增长驱动力

多项关键因素推动了亚马逊广告业务的成功:

- 产品促销:这仍然是亚马逊广告收入的核心,持续的高转化率推动了广告支出的增长。产品促销广告的稳定性凸显了其作为持久收入来源的重要作用。

- 流媒体扩展:Prime Video引入广告已进入第二年,成功从传统电视和其他流媒体服务中抢占市场份额。凭借每月超过2亿的观众,Prime Video成为广告增长的宝贵平台,使亚马逊能够进一步丰富其广告产品。

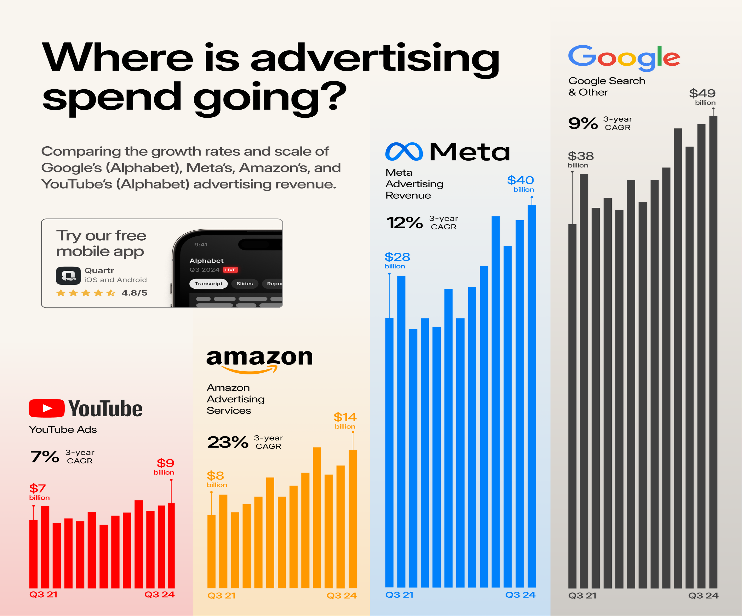

市场份额

亚马逊正在巩固其在全球数字广告市场的主导地位。2024年,亚马逊占据了全球数字广告支出的11.3%,反映了其在多种广告形式中的强劲增长。在美国,亚马逊占据了数字零售媒体支出的77%,较往年有所提升,进一步彰显了其在这一细分市场的领导地位。

Source: Quantr

未来收入潜力

亚马逊的广告业务前景广阔,具备持续增长的强劲动力,主要得益于以下几大战略优势:

- 全链路广告覆盖:亚马逊能够精准触达消费者从认知到购买的整个决策链路,这一能力为其带来了显著的竞争优势。

- 智能化数据定向:借助亚马逊营销云(Amazon Marketing Cloud)和多触点归因等工具,广告主能够更精准地衡量和优化广告效果。

- 流媒体广告布局:随着广告主逐渐将预算从传统电视转向数字平台,亚马逊在流媒体广告领域的拓展将成为重要的收入增长引擎。

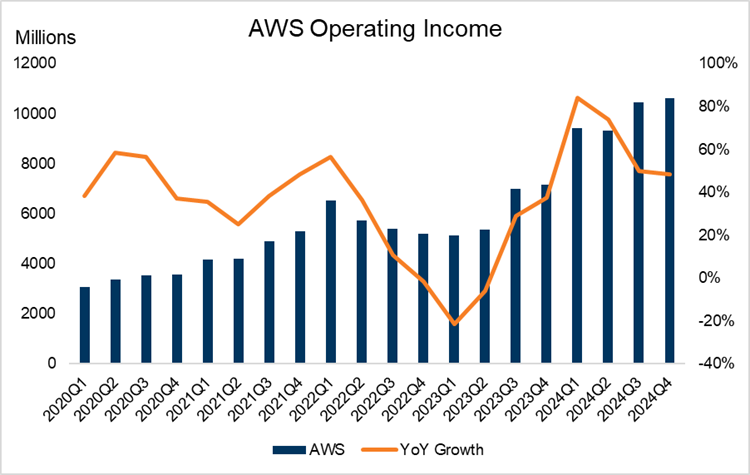

AWS:推动增长与AI领导力

AWS依然是亚马逊增长与盈利的核心引擎,进一步巩固了其在云计算市场的领导地位。凭借强劲的业绩表现、可观的盈利能力以及对AI的战略投资,AWS已为抓住未来增长机遇奠定了坚实基础,并在快速变化的行业中保持了竞争优势。

强劲的增长引擎

2024年第四季度,AWS表现出色,实现营收288亿美元,同比增长19%。从第三季度到第四季度,AWS展现了持续的增长势头,凸显了其在竞争激烈的市场中的稳定性。在过去一年中,AWS进一步巩固了其作为亚马逊主要增长引擎的角色,尽管云市场竞争日益激烈。

来源: Amazon, Tradingkey.com

盈利能力与高利润率

2024年第四季度,AWS的营业利润达到106亿美元,同比增长48%,营业利润率高达37%。尽管AWS的销售额仅占亚马逊北美销售额的十分之一,但其创造的营业利润却更高,充分体现了云服务的高利润率特性。AWS还受益于假期后的战略规划、已完成成本优化以及高利润AI服务的推出,进一步推动了盈利能力的提升。通常,第一季度是AWS营业利润增长最高的时期,这与许多公司新财年的开始、新的云服务投入以及预算分配相吻合。

来源: Amazon, Tradingkey.com

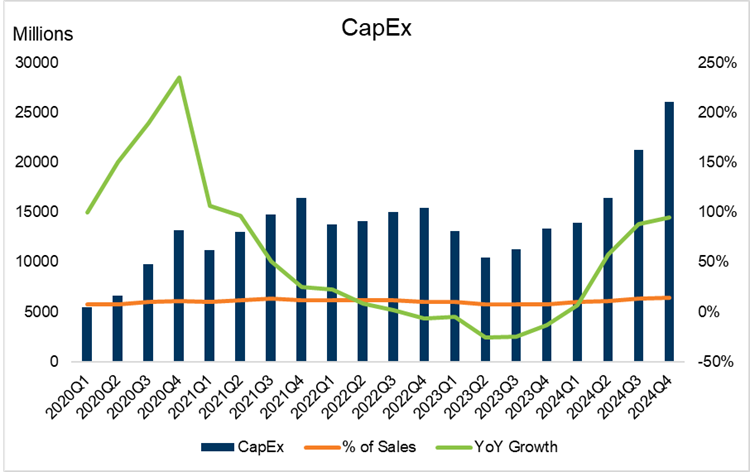

资本支出与折旧

亚马逊在第四季度的资本支出约为263亿美元,其中大部分投资用于AWS的基础设施建设,特别是为满足AI服务不断增长的需求。尽管这一巨额资本支出有助于长期增长,但由于折旧成本的增加,短期内对盈利能力造成了一定压力。随着这些投资逐渐折旧,AWS的利润率可能会在近期有所下滑。

来源:亚马逊,Tradingkey.com

AI与计算能力的投资

AWS在AI领域的战略布局使其成为AI革命中的领跑者。通过大力投资尖端基础设施、自研硬件和先进的AI服务,AWS正在帮助企业大规模释放AI的潜力。其AI战略的关键要素包括:

- 自研芯片:AWS利用其自研的Trainium芯片与NVIDIA GPU,以具有竞争力的成本提供高性能AI计算能力。

- 成本效益:Trainium2等芯片降低了AI计算成本,使初创企业和大型企业都能更轻松地采用AI技术,从而加速AI的普及。根据亚马逊的数据,在某些场景下,Trainium芯片的价格性能比NVIDIA GPU高出30%-40%。

- 性能优化:Trainium的架构设计旨在缩短训练时间并提高推理效率,这在AI模型日益复杂的背景下尤为重要。

- 战略独立性:开发自研芯片减少了AWS对第三方硬件的依赖,增强了性能优化和供应链控制能力。

- 可扩展性:AWS的可扩展性使企业能够管理庞大的AI模型,为开创性AI驱动的创新提供了必要的基础设施。

- 战略合作与客户增长:通过签署关键合同并推动Amazon Bedrock、SageMaker等产品以及DeepSeek R1等先进模型的采用,AWS进一步巩固了其在AI驱动云解决方案领域的领导地位。

Trainium芯片已进入大规模生产阶段,AWS为Anthropic的“Project Rainier”部署了40万颗Trainium2芯片集群,并且AWS计划在2025年部署超过100万颗Trainium芯片。

供应限制

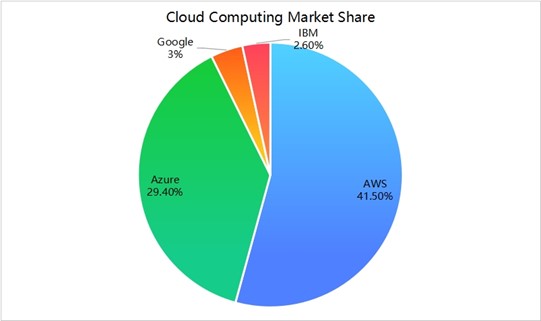

尽管增长强劲,AWS也未能完全避免行业普遍面临的挑战,如数据中心建设周期长和硬件供应限制,这些因素略微放缓了扩展速度,并对竞争对手造成了影响。2024年第四季度,谷歌云30%的同比增长率和Azure 29%的增长率均未达到华尔街的预期。然而,AWS似乎比部分竞争对手更好地应对了这些问题,保持了高于Azure和谷歌云的增长速度。

来源: Sortlist, Tradingkey.com

估值分析

亚马逊的估值突显了其在电子商务、云计算(AWS)和数字广告领域的领导地位,这些优势得益于其创新能力和高利润的可扩展性。我们的情景分析提出了三种可能的估值情况:

- 基础情景(245美元):AWS贡献超过50%的营业利润,到2030年销售额复合年增长率(CAGR)为9.5%,广告和零售业务保持稳定增长,并持续投资AI领域。

- 悲观情景(185美元):多元化的收入来源和强劲的现金流使其能够抵御零售业务的逆风,同时AWS保持21%的EBITDA利润率。

- 乐观情景(310美元):AWS和广告业务表现超预期,得益于AI技术的广泛应用和广告主需求的增长,到2030年销售额复合年增长率达到12.2%,2025年EBITDA利润率提升至25%。

原文链接

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56