中概:还能 “疯” 多久?

大家好!

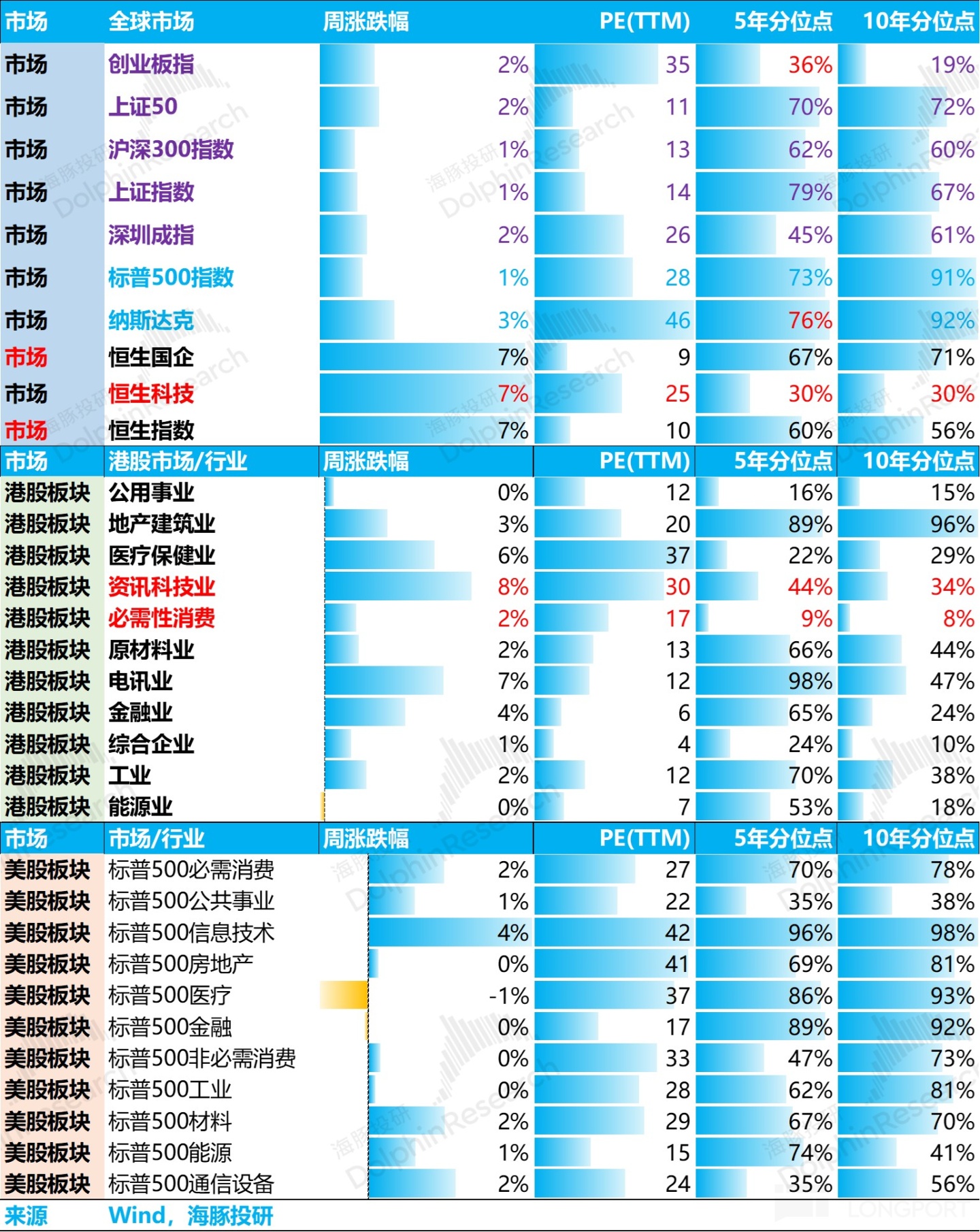

我是海豚君。上周在海豚君在策略周报中强调,中概资产值得一场认知重估。从上周的资产表现来看,以科技引领的港股估值修复幅度较大:恒生指数和恒生国企指数 PE 估值修复了到了 10X 左右,达到过去五年 60% 上下的分位数。

接下来,一个很重要的问题是,还有多少的重估空间?在回答这个问题之前,我们先来看一下过去外围的经济数据给提供的修复环境如何。

一、美国经济又要过热了?

1)通胀要反扑?

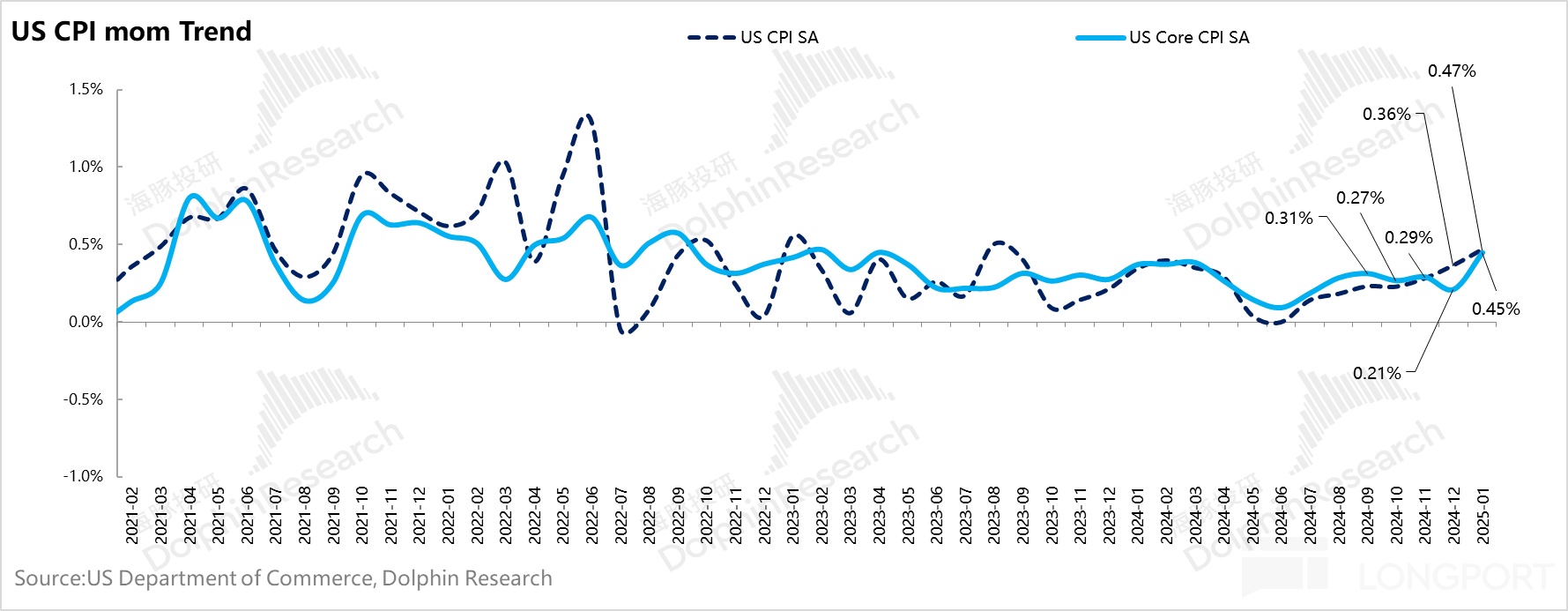

开年以来,美国发布的经济数虽有一些表象欺骗性,但整体表现其实都不算弱。上周的 CPI 看起来更是有爆棚迹象。

无论是整体通胀 0.5% 的增幅,还是核心通胀 0.45% 的环比涨幅,在过去几个月的环比走势中都是拉得比较夸张的状态。一眼看上去非常糟糕。

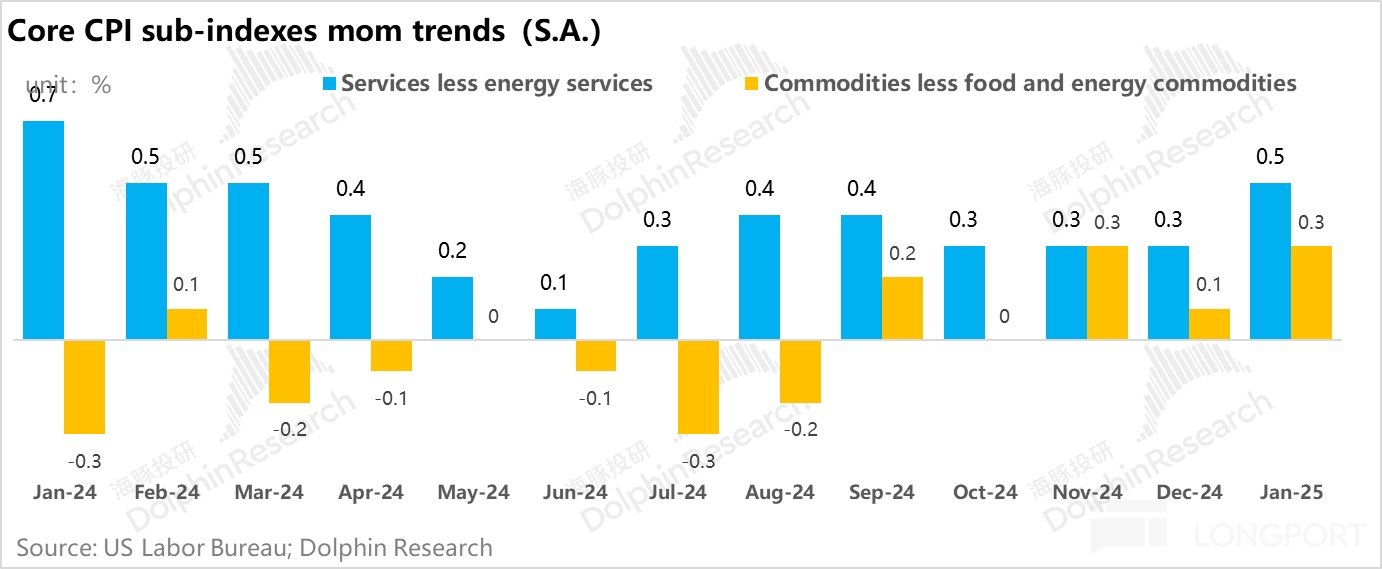

分项来看,拉涨核心通胀的主要类目是:

a. 核心商品中二手车物价环比拉升了 2.2%,推动商品物价环增 0.3%;

b. 核心服务中,机动车保险再次涨价明显,导致交运服务环增 1.8%;

c. 核心服务中,娱乐服务音视频服务涨价 + 会员/门票/课程等涨价环增 2% 以上,导致娱乐服务环比从 0.3%,拉到了 1 月的 1.4%。

这三大分项的涨幅很高,导致核心商品物价环比增长 0.3%,而核心服务增了 0.4%。由于是 1 月是新年第一个月,季节性通常会更强一些。

因此 CPI 确实较高,但没有必要过度担忧,尤其是美联储已提前沟通,市场已充分预期 2025 年降息次数仅一次;长端美债收益率也交易在 4.5% 的较高位置。一定程度上,市场对通胀再来的预期做了充分定价。

2)社零很弱?

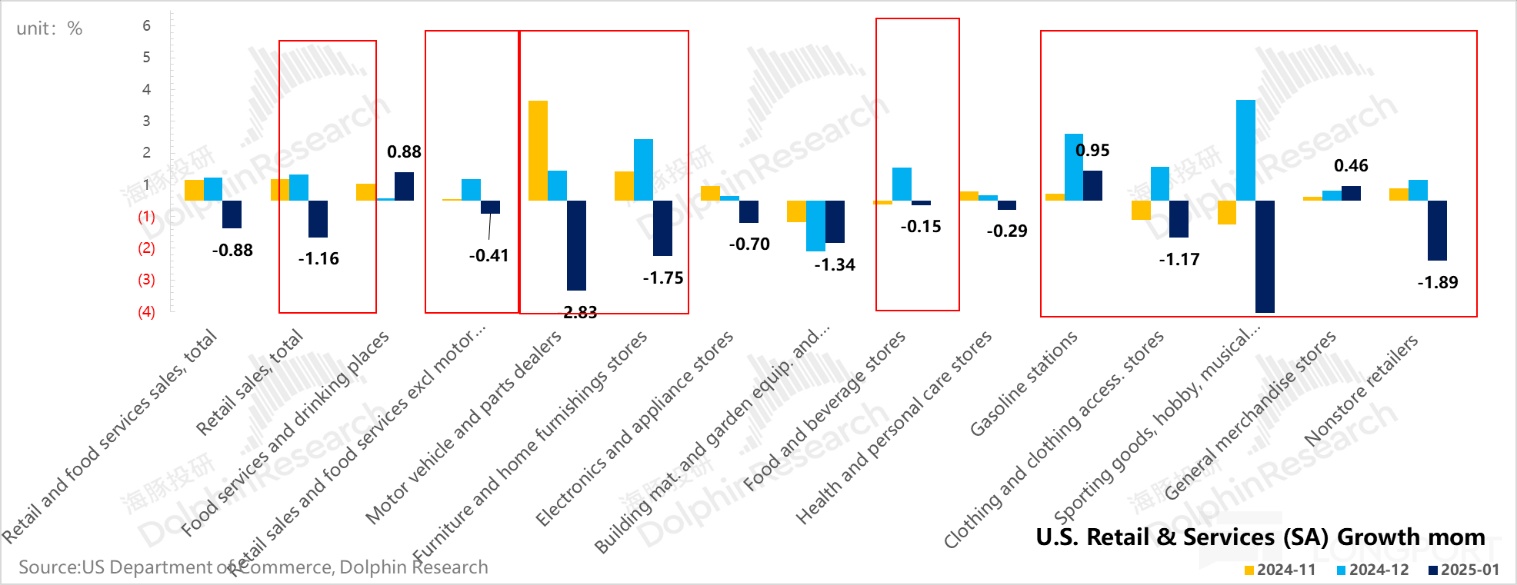

相比于过热的 CPI,美国 1 月的社零就差了很多。季调后的环比总体大跌 0.88% (相当于折年跌幅 11%,而通常社零同比应该是 4-5% 之间),几乎是过去一年最差状态。

从分项上来看,剔餐饮服务的社零更弱,环比是 1.16% 的跌幅。其中汽车与零配件、食品饮料、无店零售(线上/燃油销售)等高权重零售大类跌幅都比较高。

很显然,明显走高的 CPI 和严重走弱的社零是一对短期的矛盾,而结合刚刚结束美股财报季中企业所呈现的微观数据来看,多数行业和企业的景气度都在边际上没有进一步走强:

传统制造业以向下为主,金融等周期行业、以及半导体行业虽在高位,但景气度没有进一步走高。其中半导体行业,从目前新品周期来看,从英伟达、AMD,甚至到下游的端侧产品,新品批量发售基本都下半年,而上半年通胀走势预期如无改善反而走强,这些资产可能需要时间来修整一下。

尤其是一个要关注的地方是,虽然大型服务商们在收入没有边际提升的情况下,宣布了历史新高的资本开支,结果是压制了自己股价的短期涨幅,但并没有给半导体上游硬件带来非常明显的利好和拉涨。

接下来美股的 AI 行情:

a) AI 的行情接下来可能要看 Salesforce 等传统泛场景 SaaS 股的 AI 落地进展;

b) 算力巨头们英伟达、博通和 Marvel 的业绩展望(近期后两者因为 ALCHIP 和联发科等拿单信息收到了一定压制)。

二、中概资产交易到哪里了?

恒生指数已修复到了过去五年 60% 的估值分位点,目前恒生科技是在过去五年估值区间的 30% 分位点上。现在的问题是:

a.在当下外围环境降息预期很弱,环境偏通胀; b. 短期美股企业业绩走势也无法支撑美股进一步拉估值的情况下,中概到底还有没有进一步提估值的机会?

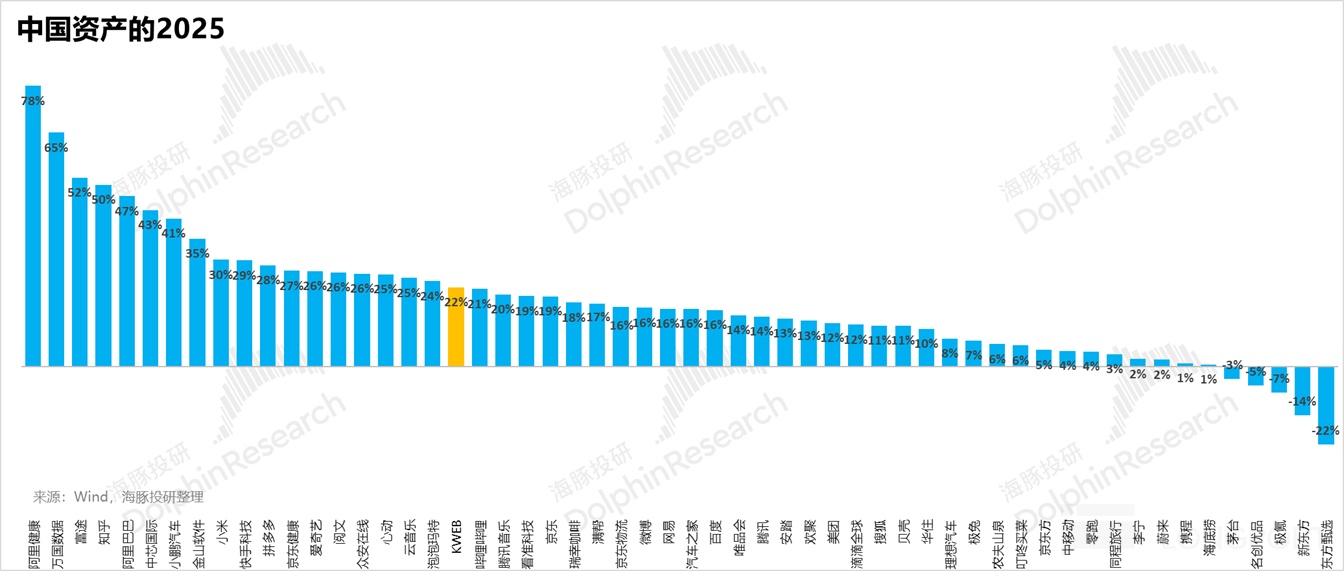

从 25 年以来的涨跌幅来看,海豚君所跟踪票池的涨跌主要是围绕 DeepSeek 发散开来的资产重估。但消费属性或周期属性较强的资产,尤其春节消费数据仍然较弱,比如说华住、农夫等消费类资产反而是资金流出的对象,包括一些分红回报属性较强的资产 。

基于两会政策预期的交易并未开始。这也就意味着,短期基于科技突破的认知重估在大涨之后可能会迎来获利了结,但调整之后,中国资产后续可能还有机会。

三、组合调仓与收益

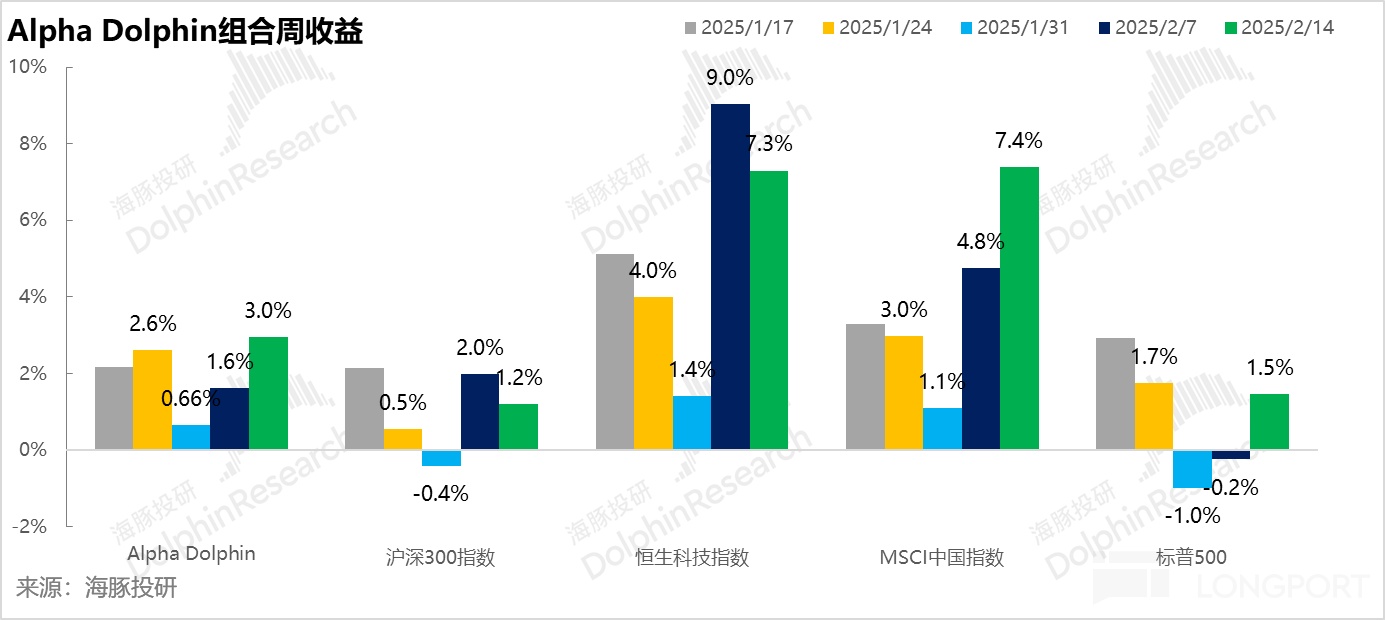

上周 Alpha Dolphin 无调仓。Alpha Dolphin 组合上周收益 3%,跑赢沪深 300+1.2% 以及标普 500(+1.5%),但跑输 MSCI 中国(7.4%),以及恒生科技(7.3%)。

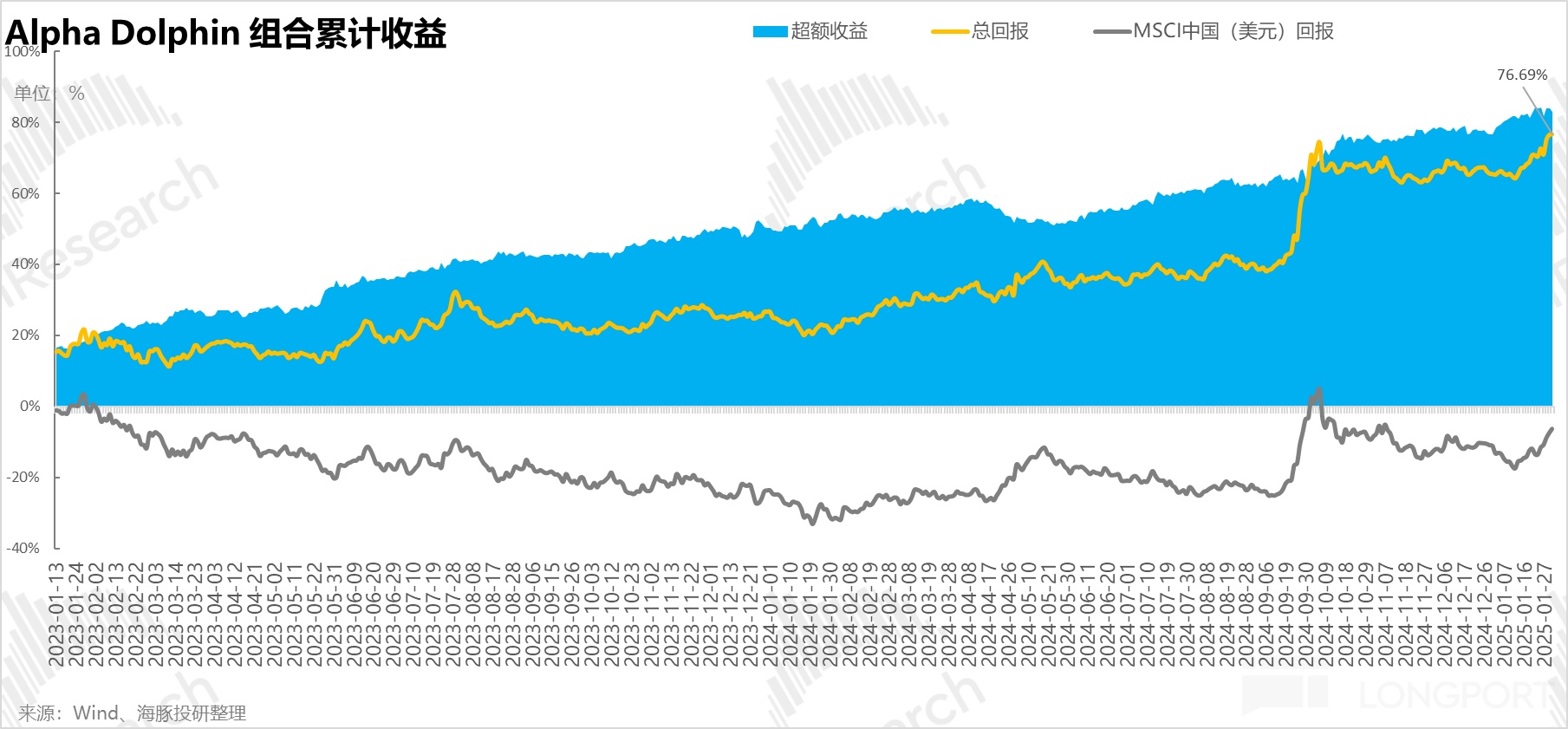

自组合开始测试(2022 年 3 月 25 日)到上周末,组合绝对收益是 83%,与 MSCI 中国相比的超额收益是 82%。从资产净值角度来看,海豚君初始虚拟资产 1 亿美金,截至上周末超过了 1.85 亿美金。

四、个股盈亏贡献

上周 DeepSeek 引发的中国科技股重估行情持续;科技的应用层——互联网公司持续拉估值;美股行情上,主要是由财报业绩驱动的涨跌。

具体涨跌幅较大的个股,海豚君分析如下:

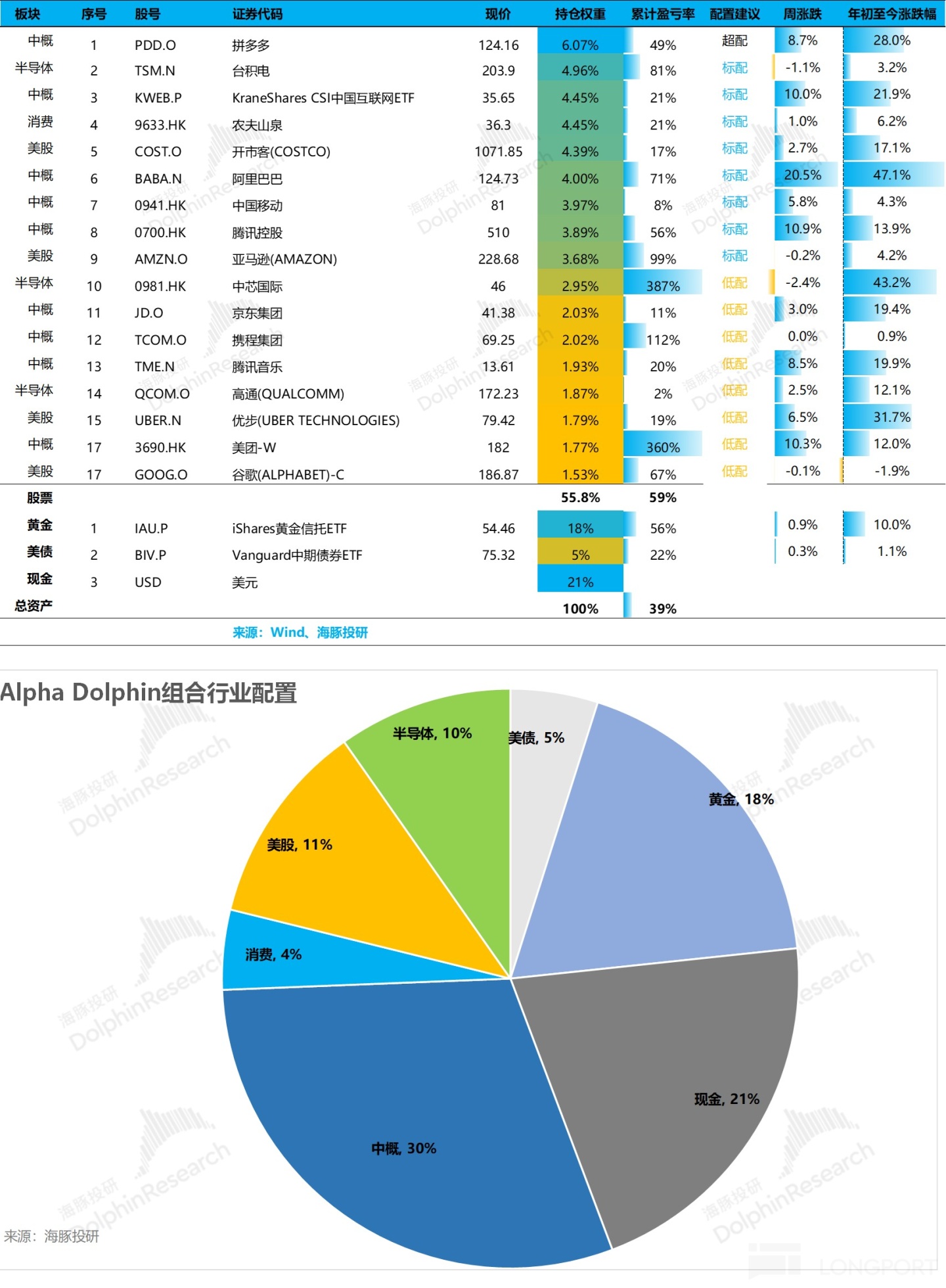

五、资产组合分布

Alpha Dolphin 虚拟组合共计持仓 17 只个股与权益型 ETF,其中标配 8 只,超配 1 只,其余低配。古钱之外资产主要分布在了黄金、美债和美元现金上。

截至上周末,Alpha Dolphin 资产配置分配和权益资产持仓权重如下:

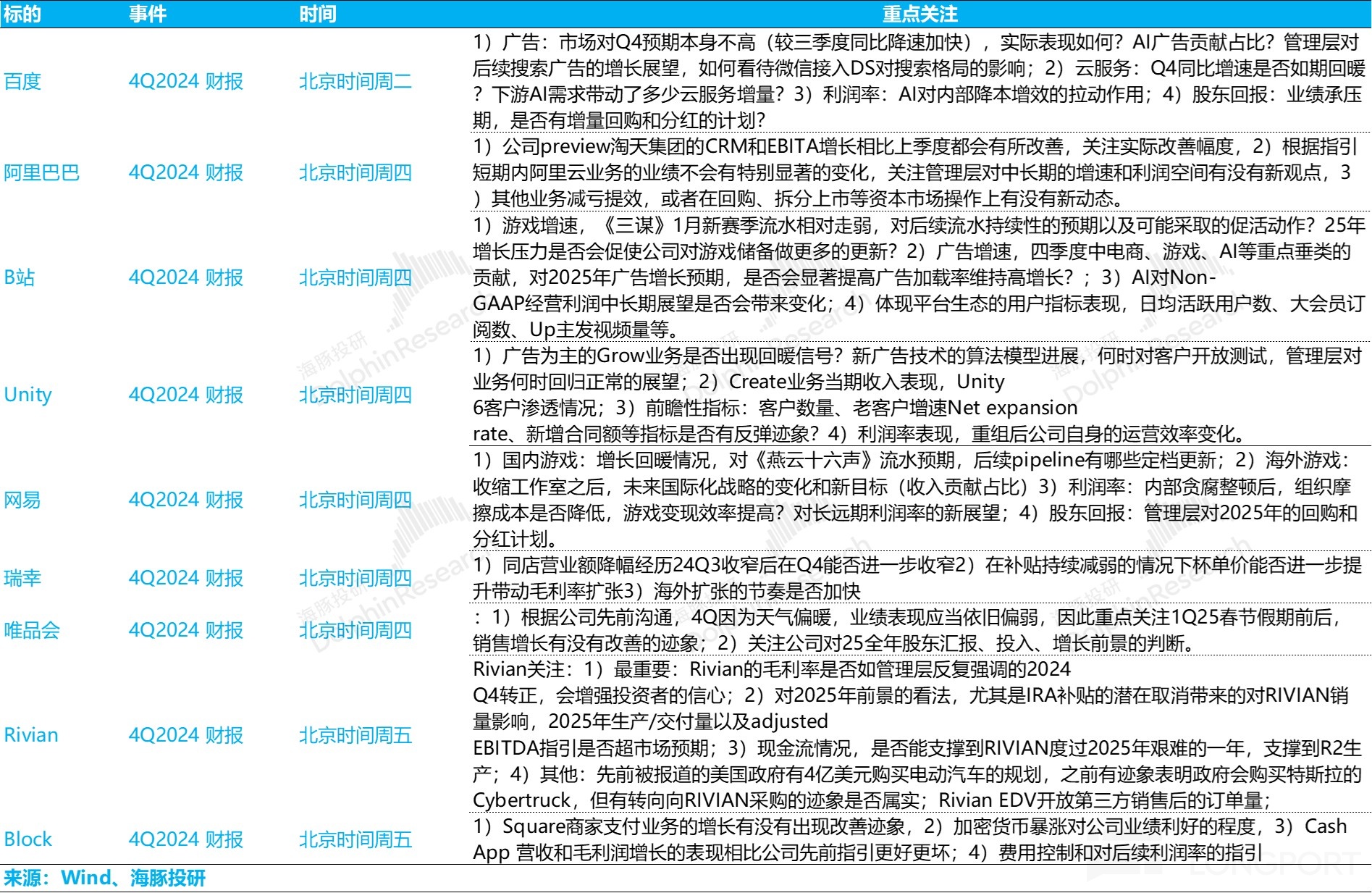

六、本周重点事件:

美股四季度财报季到本周基本结束,海豚君覆盖的公司中,主要是 Rivian 和 Unity 发布业绩。从本周开始,开始进入中概资产财报季,大涨之后,阿里、百度、B 站等率先揭榜。

海豚君总结的重点关注点如下:

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47