失去苹果=股价腰斩?高通“护城河”被严重低估!

高通报告了一个强劲的季度业绩,但由于苹果计划采用自研调制解调器的更多消息传出,其股价并未上涨。这家无线芯片公司肯定会在这里失去一些重要销售,但高通正在全力以赴地从依赖智能手机销售中转型。有外国分析师认为,相比其在人工智能、汽车和智能眼镜领域的未来机遇,其当前的估值极为便宜。

作者:Stone Fox Capital

迅速超越手机业务

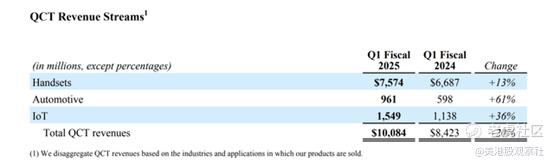

高通最近报告了一个强劲的季度业绩,公司轻松超出市场一致预期。无线芯片公司在手机市场的强劲表现推动其收入超过100亿美元,但真正的亮点在于汽车和物联网(IoT)业务的增长。

高通在报告2024财年收入达到83亿美元后,其非手机业务的年化收入达到100亿美元。这家无线芯片公司预计,到2029财年,人工智能个人电脑市场销售额将达到40亿美元,而其市场占有率仅为12%。此前,公司还根据现有订单为汽车业务设定了450亿美元的收入目标。

在2024财年第一季度财报电话会议上,首席执行官克里斯蒂亚诺·阿蒙再次重申了这一宏伟的收入目标:

正如我们在2024年投资者日所概述的,我们致力于到2029年实现220亿美元的非手机业务收入。

所有这些数据都更有力地表明,高通正在超越对停滞不前的无线手机市场的依赖,以及可能失去苹果作为调制解调器芯片客户的风险。尽管如此,即使到2029财年220亿美元的收入目标,其非手机业务仍落后于去年手机市场近390亿美元的收入。

高通认为,随着DeepSeek R1模型的发布,人工智能推理的使用将迅速转向边缘计算,使得骁龙智能手机和人工智能个人电脑更具价值。骁龙X系列在美国零售市场中800美元以上的Windows笔记本电脑中已经占据了超过10%的市场份额。

该公司有可能远远超过人工智能个人电脑的12%市场份额目标,从而在未来4年内达到40亿美元的收入目标。此外,高通指出,Meta Platforms的Ray-Ban智能眼镜的成功表明,随着人工智能的整合,AR/VR市场可能会取得巨大突破,而XR业务的收入估计仅为20亿美元。

本质上,高通的目标是实现220亿美元的收入基础,其中140亿美元来自物联网业务,但该公司有多个机会超过这一目标。非手机市场将迅速变得庞大,甚至预计汽车业务的收入将从80亿美元增长到下个财年的90亿美元。

对苹果的担忧被夸大了

苹果计划推出带有自研调制解调器的iPhone SE,以取代高通作为供应商。根据彭博社的报道,苹果计划在2026年推出的iPhone 18中使用第二代调制解调器,并在2027年推出升级版iPad,从而在2027年取代高通的调制解调器。

高通在手机业务中报告的调制解调器收入面临高达70多亿美元的风险。该业务的息税前利润率仅为约30%,并且不包括通过许可支付所获得的收入。这家科技巨头仍将需要支付这些许可费用。

该报告的奇怪之处在于,苹果调制解调器存在承认的问题,并且与高通调制解调器相比被降级了。内部调制解调器显然不支持Verizon Wireless使用的毫米波技术,仅支持四载波聚合,而高通调制解调器支持六载波或更多载波聚合,同时无线速度更低。

毕竟,苹果在2023年不得不与高通重新签署调制解调器协议,因为该公司未能开发出合适的5G调制解调器。苹果在2019年从英特尔收购了调制解调器业务,但仍似乎对其内部调制解调器的质量存在疑问。

早在2023年,彭博社曾估计高通从iPhone中获得了近100亿美元的收入,这与瑞银的预计相似。每年销售2.75亿部iPhone/iPad,过去几年几乎持平,高通可能从每部iPhone调制解调器中获得约25美元的收入,从而为QCT业务带来约70亿美元的年收入。

许可收入不应受到该协议的影响,因为苹果在2019年与高通签署许可协议时撤销了诉讼。QTL业务在2024财年实现了56亿美元的年收入,息税前利润率为72%,根据瑞银的预计,苹果可能为高通提供了约20亿美元的许可收入。

该股票目前的交易价格仅为2025财年每股收益目标14.70美元的约15倍市盈率。市场一致预期预计,由于在2026财年和2027财年可能失去大部分苹果收入,2026财年至2028财年的增长有限,但汽车和物联网业务将带来数十亿美元的额外收入。

该股票的交易价格低于2026财年每股收益目标的14倍市盈率。公司未来几年可能不会报告太多增长,但高通在排除苹果业务后,将在表面之下实现大量增长,更不用说苹果可能不会完全消失。

高通可以利用其庞大的现金流,上一财年达到120亿美元,通过回购廉价股票来长期回报股东。仅在12月季度,高通就回购了1100万股,价值18亿美元。该公司甚至支付了可观的2%股息收益率,为投资者在苹果业务转型期间提供一些现金回报。

当然,最大的风险是失去苹果业务,并最终与三星业务出现问题,或者中国在未来能够替换调制解调器芯片。该股票价格较低,因此即使再失去一些业务,下行风险似乎也不会很大,但高通长期以来一直面临客户试图寻找替代高通作为调制解调器供应商并设法免除许可费用的问题。

总结

关键投资者观点是,高通股票目前的价格实在太低了。该公司在通过个人电脑和智能眼镜进行边缘人工智能推理以及不断增长的人工智能业务方面拥有太多机会,不容忽视。苹果是一个已经计入当前股价的风险,如果这家科技巨头再次遇到调制解调器问题,它实际上可能成为一个上行催化剂。

$高通(QCOM)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33