Shopify: 高估值下的原罪,不够优秀就是不合格?

北京时间 2 月 11 日晚美股盘前,美国独立电商龙头$Shopify (SHOP.US) 公布了 2024 年 4 季度财报,概括来说,整体业绩大体不错,最核心指标 GMV 和 GPV 都延续着增长环比加速的良好态势。总营收、毛利润、费用支出、现金流利润等指标也都好于预期。但高估值下对应着更高的预期,详细要点如下:

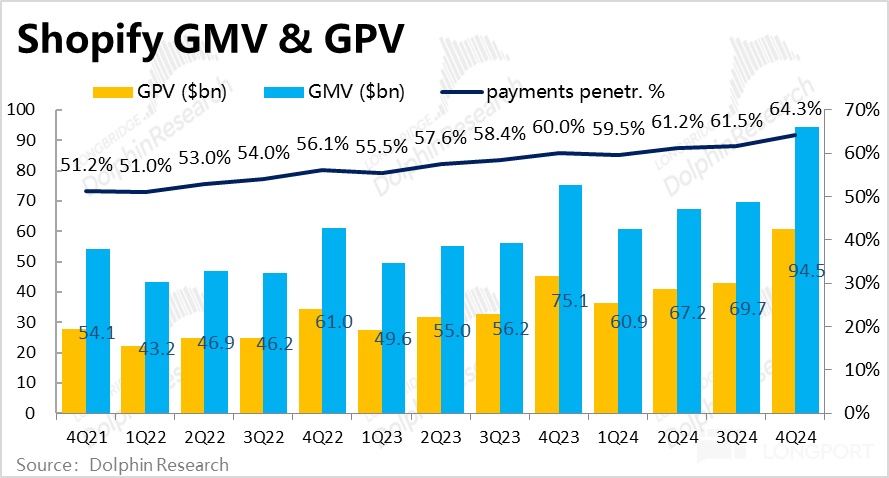

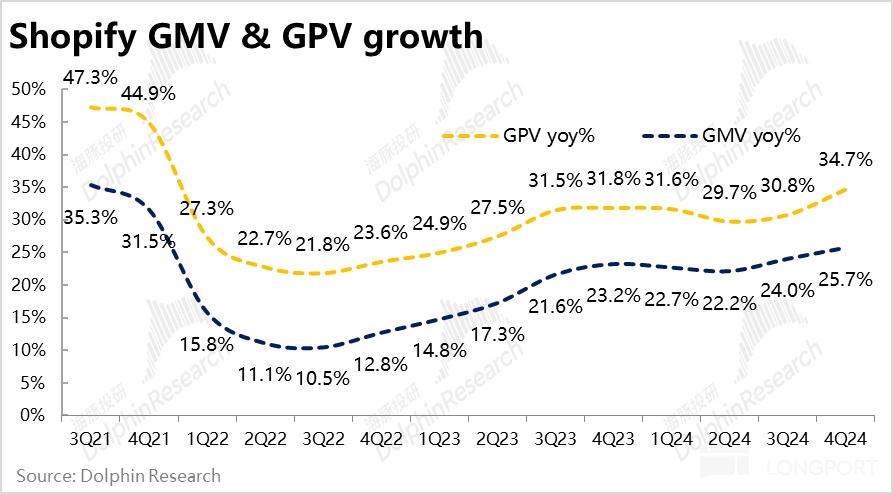

1、关键的经营指标 -- 本季度Shopify 促成的 GMV 总额达$945 亿,同比增长 25.7%,较上季度提速约 1.7pct,也高于卖方一致预期约 24% 的增速。核心指标连续两个季度 GMV 加速增长,体现出 Shopify 业务强劲的增长势头不变。

然而高估值下,资金的预期实际更高,据悉买方对本季 GMV 增速的预期在 25%~26%,因此本季表现更多只是符合甚至稍跑输更乐观投资人的预期。

2、由于 PayPal 确认口径改变的影响:从原本视为第三方支付渠道,变更成视为第一方,因此 Shopify 内商户通过 PayPal 完成的支付会按全额记入 GPV 和商户服务收入。据测算,该口径改变对 GPV / GMV 的比重大约有 300bps 的利好。

而本季度 GPV 金额为$607 亿,同比增长 34.7%,实际值高出市场预期 3.3%。Shopify 支付渗透率(即 GPV / GMV)达 64.3%,环比提升了约 280bps,大体符合上述的测算。

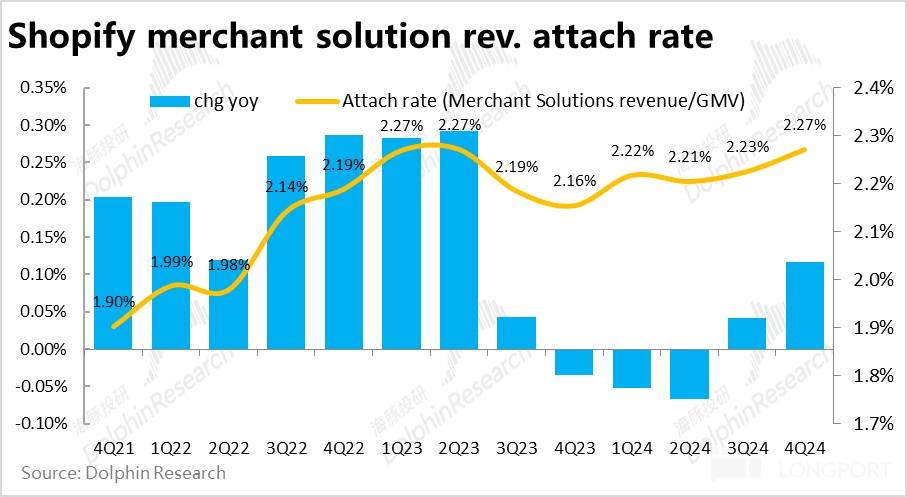

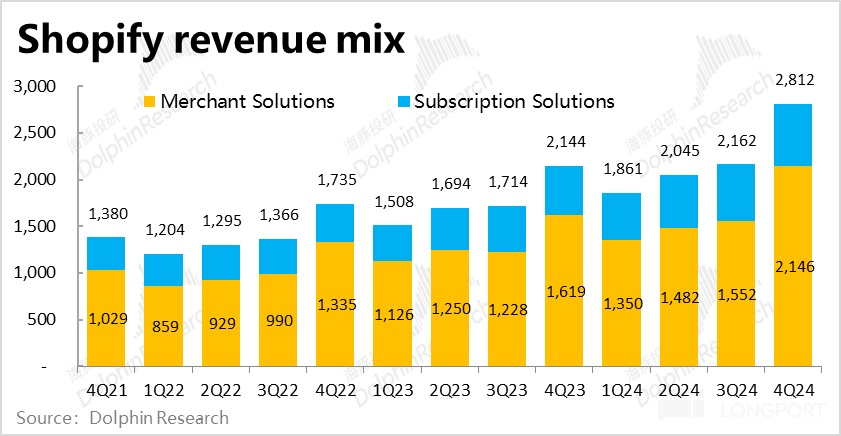

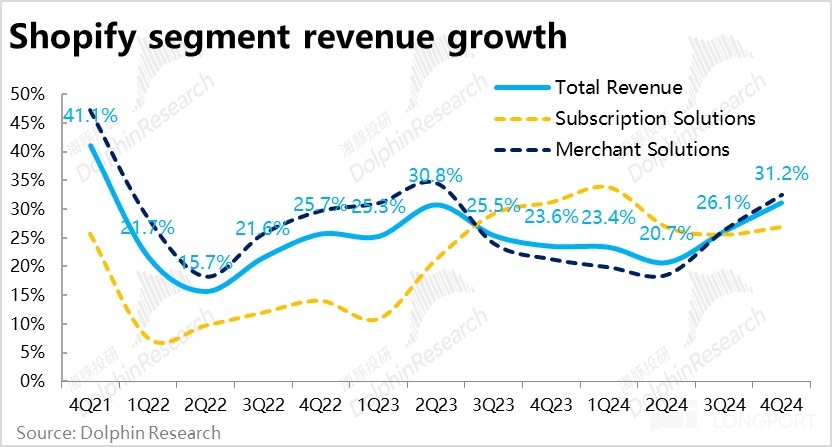

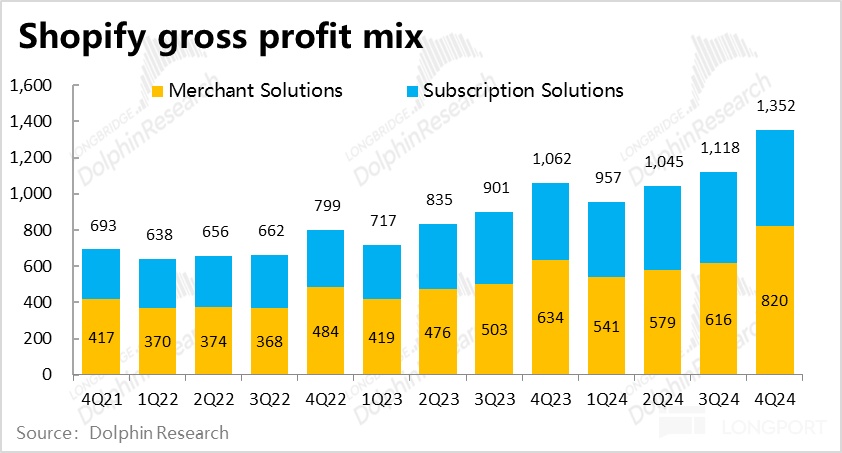

3、营收层面,商家服务本季收入$21.5 亿,同比增速跳升到 31.2%,大幅跑赢市场预期的 27.4%。不过如上文提及的,除了强劲的 GMV 增长外,相当一部分是出自 PayPal 渠道收入确认口径变更的影响。对应着,本季商家服务的变现率(占 GMV 的比重)同比走高了 11bps。

订阅服务收入为$6.7 亿,同比增长 26.9%,高于市场预期 24.2%。与 MRR 指标不同,订阅服务收入的增长并未环比减速。但由于 MRR 是相对领先指标,下季度的订阅收入可能就会出现增长降速的情况。

4、毛利润角度,PayPal 渠道收入口径变更,对毛利率的影响是负面的。因此商家服务业务的毛利率本季同比下降了约 1pct,但和市场预期下降的幅度是一致的,并非预期外的坏消息。

但订阅服务收入的毛利率也同比下降了约 2pct,则是预期之外的。结合 MRR 指标同样不及预期,我们怀疑公司是否提供了一定的价格折扣,实际情况需要看管理层的解释。

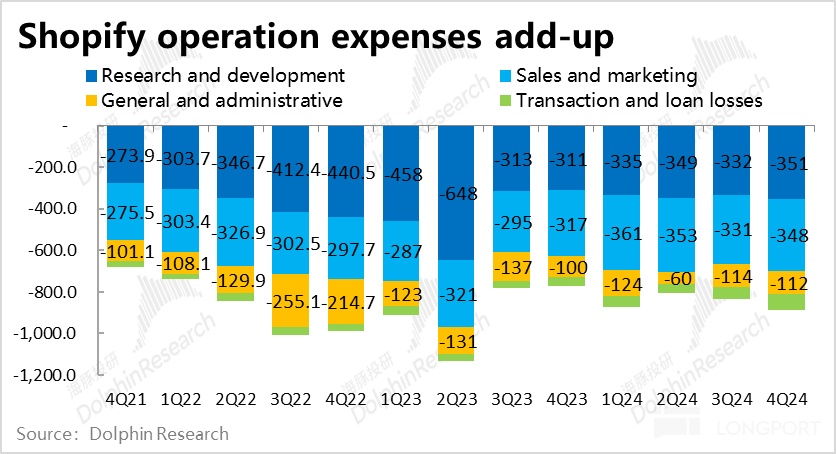

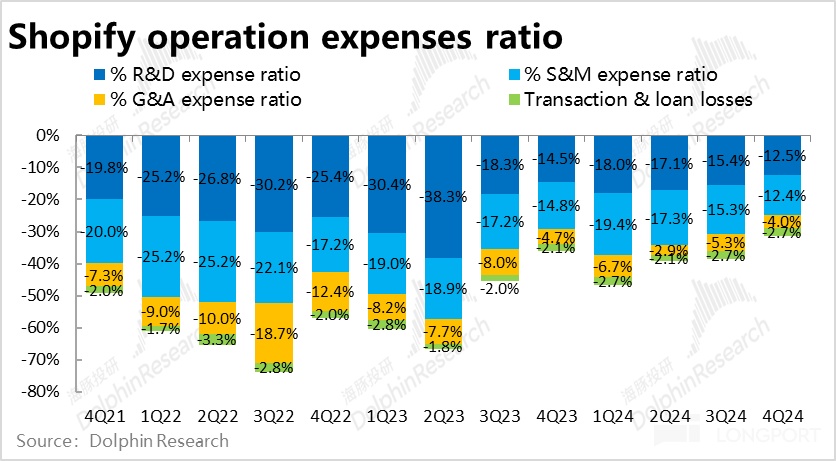

5、费用角度,本季Shopify 整体经营费用支出共约$8.9 亿,占收入比重约 32%,处于公司指引 32%~33% 的下限,同市场预期也大体相同。相比去年,费用占收入比重同比下降了约 4pct。

其中营销费用的贡献最显著,同比仅增长了 9.8%,远低于收入增速。仅此一项就同比节省出 2.4pct 的利润率。研发费用和管理费用同样仅增长 12%~13%,同样是明显低于收入增长的。在强劲的增长下,公司的费用继续处于全面的被动摊薄之中。

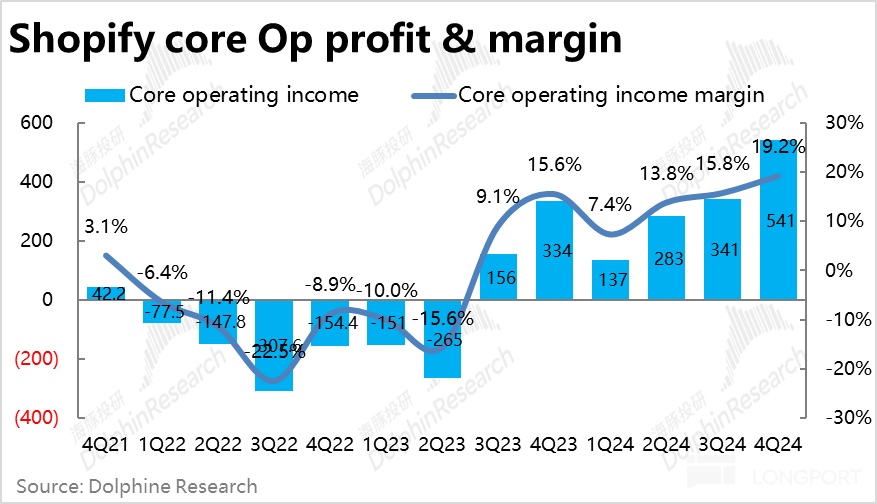

6、由于底层核心指标 GMV & GPV 强劲的增长 (MRR 虽然走弱但尚未反映到营收上),以及仍在继续的 “被动” 摊薄的费用,虽然毛利率有预期外的下滑,整体上 Shopify 的利润依旧在改善的周期内。

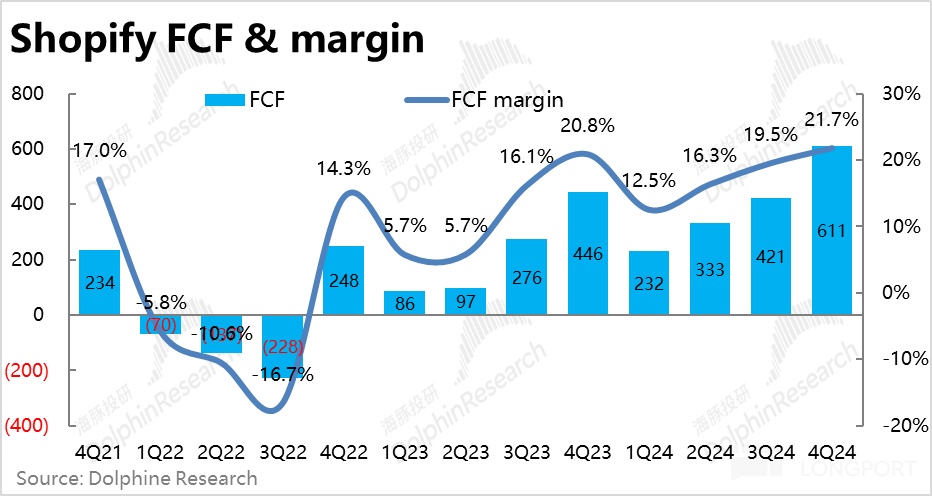

本季核心经营利润率(仅扣除常规三费,不扣除贷款损失等)同比提升 3.6pct 到 19.2%,继续创历史新高,高于市场预期的 17.9%。公司更关注的自由现金利润上,本季度达$6.1 亿,同样高出市场预期约 7%。现金利润率为 21.7%,好于公司利润率会同比持平的指引(约 20.8%)。

7、对下季的指引上,营收上,Shopify指引收入增速为 mid-twenties,增速有所下滑(1Q 属淡季还有 TikTok 被监管的负面影响),但市场预期的 24.8% 基本符合。毛利上,指引毛利额同比增速low-twenties,和市场预期的 23.8% 也大体符合。

费用上,指引费用占收入比重仅为 41%~42%,与市场预期一致且较去年同期的 47% 仍有不小改善;利润上,指引 FCF 占收入比重为 mid-teens,虽比去年同期 12% 仍是扩张的,但相比市场预期的 17.3% 是 miss 了。FCF margin 不及预期是本次业务最显著的缺陷之一。

海豚投研观点:

如前文所述,单看 Shopify 本季业绩的表现,可以说是优点多于瑕疵的,整体可以说是不错的。但最大的原罪首先是公司过高的估值,,业绩前市值对应 25 年营收预期大约为 15x P/S。这种水平的估值,即便在 SaaS 股之中也属偏高的水平。而高估值意味着高预期, 没有大超预期的亮眼表现,可能并不足以驱动股价进一步的上涨。从市场在业绩后不断拉扯的股价走势,也是反映了市场在不错的业绩和高估值之间的纠结。

从两项业务分别来看,依旧强劲且在加速的 GMV & GPV 增长,叠加和 PayPal 合作带来的利好,以支付收入为主的商家服务收入的前景应当还是不俗的。但增长放缓的 MRR 和预期外下滑的订阅收入毛利率,则可能暗示着订阅收入的前景可能有些担忧。

而指引中唯一低于预期的现金流利润率,结合电话会中管理层明确表述的--24 财年公司利润率已有了显著的提升,达到了管理层满意的水平。管理层并不意图在 25 年继续追求利润率的扩张,而会在增长 vs.利润率的取舍中,更侧重增长方向的机会。这可能会诱使市场认为公司会加大投入,导致利润率扩张的叙事(暂时)中断。

以下为本季财报详细解读:

一、GMV & GPV 增长继续加速,仍然强劲

最关键的经营指标 -- 本季度Shopify 促成的 GMV 总额达$945 亿,同比增长 25.7%,较上季度提速约 1.7pct,也高于卖方一致预期约 24% 的增速。核心指标连续两个季度 GMV 加速增长,体现出 Shopify 当前强劲的增长势头。

然而 Shopify 当期的高估值,意味着市场更高的预期,据悉买方对本季 GMV 增速的预期实际在 25%~26%,因此本季表现更多只是符合甚至稍跑输更乐观投资人的预期。

本次公司未至今披露 GPV 总额,我们猜测应当是由于 PayPal 确认口径改变的影响:从原本视为第三方支付渠道,变更成视为第一方,因此通过 Shopify 内商户通过 PayPal 完成的支付会按全额记入 GPV 和商户服务收入指标。据测算,该口径改变对 GPV / GMV 的比重大约有 300bps 的利好。

根据公司披露的年度数据,倒推本季度 GPV 金额为$607 亿,同比增长 34.7%,实际值高出市场预期 3.3%。Shopify 支付渗透率(即 GPV / GMV)达 64.3%,环比提升了约 280bps,大体符合上述的测算。

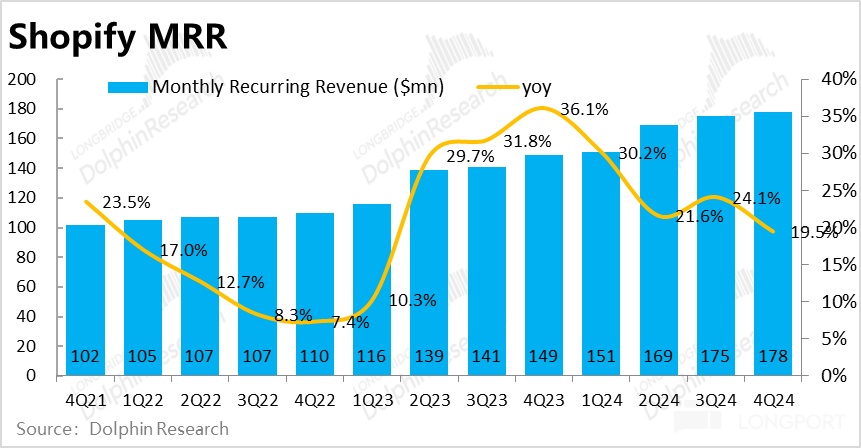

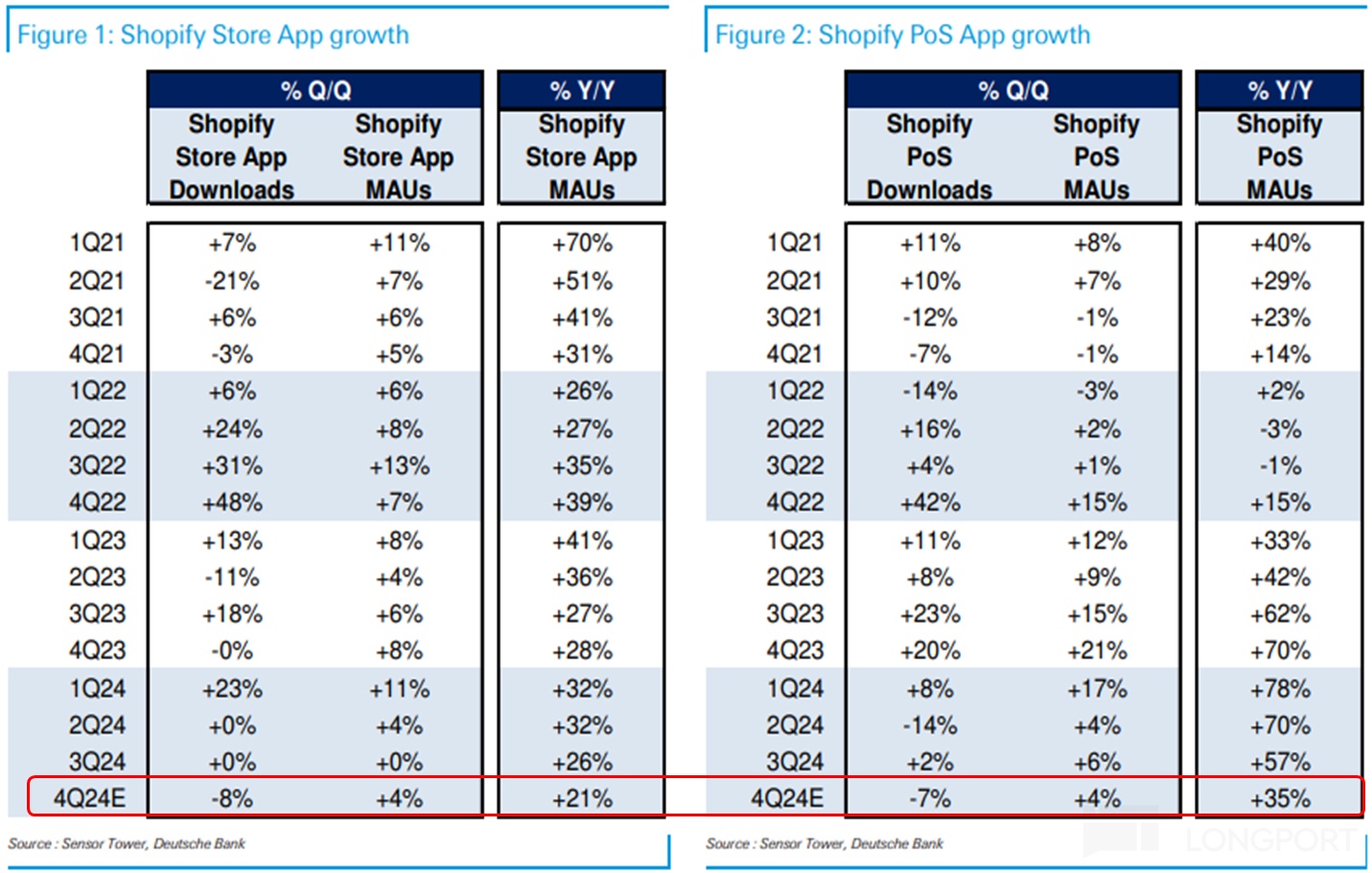

二、MRR 预期外走弱,下季订阅收入增长可能下滑?

不过反映订阅业务的 MRR(按月重复收入)指标,本季为$1.78 亿每月,低于市场预期的 1.82 亿。同比增长 19.5%,相比上季度有 4.6pct 的明显减速。表现比预期明显偏弱,不过高频的 MAU 数据显示,Shopify Store App(线上)和 Shopify POS App(线下)的 MAU 同比增速在 4Q 都环比有明显的减速。已有部分投行在业绩前提示了订阅收入可能低于预期的风险。结合订阅收入的毛利率同样不及预期,我们猜测可能是平均订阅价格没有预期的高,但具体原因需期待管理层有无指引。

三、PayPal 合作利好,支付收入加速增长

营收层面,商家服务本季收入$21.5 亿,同比增速跳升到 31.2%,大幅跑赢市场预期的 27.4%。不过如上文提及的,除了强劲的 GMV 增长外,相当一部分是出自 PayPal 渠道收入确认口径变更的影响。对应着,本季商家服务的变现率(占 GMV 的比重)同比走高了 11bps。延续了上个季度以来变现率止跌回升的趋势。

订阅服务收入为$6.7 亿,同比增长 26.9%,高于市场预期 24.2%。与 MRR 指标不同,订阅服务收入的增长并未环比减速。但由于 MRR 是相对领先指标,下季度的订阅收入可能就会出现增长降速的情况。

整体上,归功于口径变更利好下明显提速的商家服务收入,以及尚未出现降速的订阅收入,Shopify 本季整体收入达 21.6 亿,好于预期的 21.2 亿。实际营收增速达 26.4%,较上季不足 21% 的增速有明显的拉升。

四、两大业务各自有预期中/外的毛利率下滑

毛利润角度,上文提及的PayPal 渠道收入口径的从净口径转化成毛口径,对毛利率则是利空的。因此商家服务业务的毛利率本季同比下降了约 1pct,但和市场预期下降的幅度是一致的,并没有预期外的坏消息。

但订阅服务收入的毛利率也同比下降了约 2pct,这完全是市场预期之外的。结合 MRR 同样比预期更低,我们怀疑公司是否给用户提供了一定的价格折扣,但实际情况需要看管理层的解释。

由于两项业务都有预期内或预期外的毛利率下滑,Shopify整体的毛利率也同比收缩了约 90bps,比市场预期也低约 50bps。导致总毛利润同比增长了 25% 到 13.5 亿,跑输营收 31% 的增速。

五、费用增长低于营收,“被动” 控费提效趋势依旧

费用角度,本季Shopify 整体经营费用支出共约$8.9 亿,占收入比重约 32%,处于公司指引 32%~33% 的下限,同市场预期也大体相同。

相比去年,费用占比同比下降了约 4pct,其中营销费用的贡献最显著,同比仅增长了 9.8%,远低于收入增速。仅此一项就同比节省出 2.4pct 的利润率。研发费用和管理费用同样仅增长 12%~13%,同样是明显低于收入增长的。可见在强劲的增长下,公司的费用在全面的被动摊薄之中。

六、增加加速、费用减少,利润一飞冲天

由于底层核心指标 GMV & GPV 依旧强劲的增长 (MRR 虽然走弱但尚未反映到营收上),以及仍在继续的 “被动” 控费下,虽然毛利率有预期外的下滑,整体上 Shopify 的利润依旧在改善的周期内。本季度核心经营利润率(仅扣除常规三费,不扣除贷款损失等)同比提升 3.6pct 到 19.2%,继续创历史新高,也高于市场预期的 17.9%。实际核心经营利润$5.4 亿,高于市场预期的$4.9 亿。

公司更关注的自由现金利润上,本季度达$6.1 亿,同样高出市场预期约 7%。现金利润率为 21.7%,好于公司利润率会同比持平的指引(约 20.8%)。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47