东方富海押注,宝济药业冲击港股IPO,尚未有产品销售

近期,又有一家生物科技公司向港股发起冲击。

据港交所披露,上海宝济药业股份有限公司(以下简称“宝济药业”)于1月21日递交了招股书,联席保荐人为中信证券和海通国际。

宝济药业成立于2019年,是一家专注于利用合成生物技术开发和提供难以生产的重组生物药物的创新型企业,致力于满足广泛的临床需求。

公司的创始人兼董事长刘彦君博士是一名肝胆外科和肿瘤免疫学专家,曾师从“中国肝胆外科之父”吴孟超院士,并在美国Sidney Kimmel癌症中心担任访问学者,刘博士在医学和医药行业拥有超过35年的经验。

招股书显示,公司的实控人(即刘彦君博士、王征女士及谭靖伟先生)合计拥有约45.91%的权益。

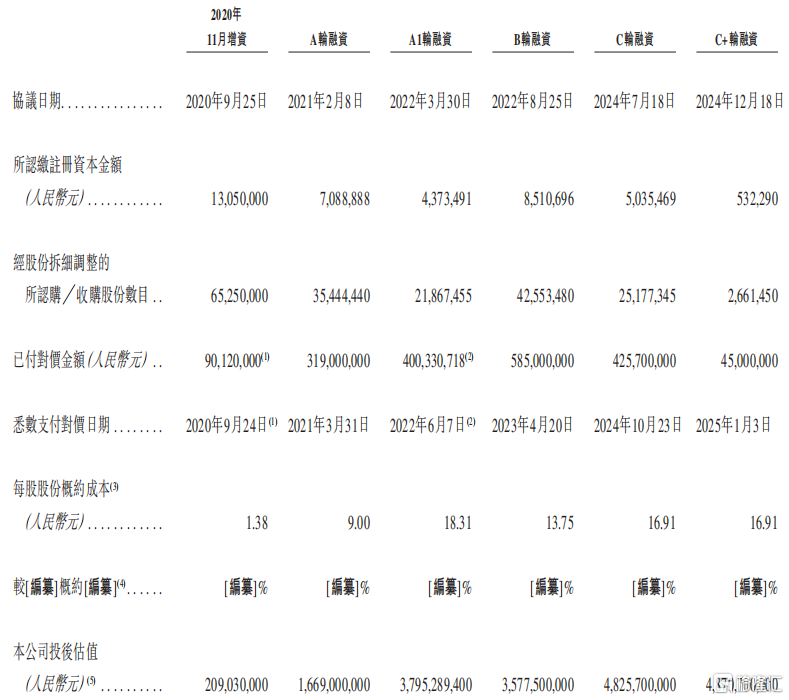

格隆汇新股获悉,宝济药业自成立以来,已完成了多轮融资,吸引了东方富海投资、源创多盈、海通创新证券、长三角产业投资、长三角产业投资、宝山国投等机构参投,累计融资金额超过15亿元。其中,在2024年12月的C+轮融资中,投后估值为48.7亿元。

公司融资历程,来源:招股书

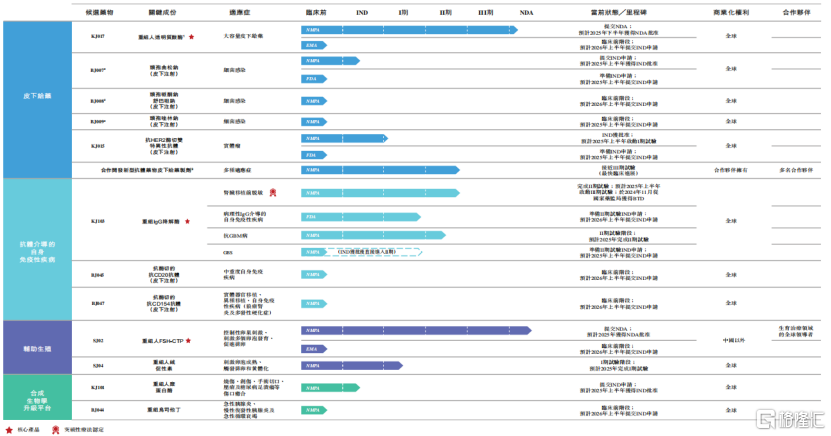

宝济药业的研发管线涵盖了多个创新药物,聚焦于大容量皮下给药、抗体介导的自身免疫性疾病、辅助生殖药物以及重组生物制药替代传统生化制品等四大战略领域。

公司目前有5款处于临床阶段的在研药物和7款临床前产品。

其中,截至最后实际可行日期,公司已提交两项核心产品(即KJ017及SJ02)的NDA申请,国家药监局目前正在对该等产品进行审查。

公司管线产品,来源:招股书

核心产品:

KJ017:一种重组人透明质酸酶,用于实现联合药物的快速、大容量皮下给药。该产品已在中国提交新药申请(NDA),并预计2025年下半年获得批准。

截至最后实际可行日期,KJ017是中国首个唯一进入NDA阶段的重组人透明质酸酶,有望成为中国首款获批的重组人透明质酸酶。

据招股书,全球重组人透明质酸酶市场预计将从2023年的6.75亿美元增长至2028年的29.80亿美元,并于2033年进一步达到103.85亿美元。中国市场预计将从2028年的19.39亿元人民币增长至2033年的74.95亿元人民币。

全球范围内已获批准或处于临床阶段的重组人透明质酸酶产品,来源:招股书

KJ103:一种创新的重组IgG降解酶,用于治疗由病理性IgG活动驱动的多种自身免疫性疾病,如肾脏移植脱敏、抗肾小球基底膜病和吉兰-巴雷综合征等。KJ103已获得中国国家药监局的突破性疗法认定,并计划在2025年上半年启动III期临床试验。

KJ103是全球首款低免疫原性IgG降解酶,已进入后期临床阶段。它通过降解血液和组织中的IgG抗体,抑制病理性IgG介导的免疫反应。公司还在探索其他协同药物,如抗酶降解皮下抗体和IgM降解酶。

KJ103的主要应用方向包括:

器官移植:KJ103已在中国开展II/III期试验,用于对HLA高度致敏患者的肾脏移植脱敏,有望成为中国首款IgG降解酶。2024年11月获得国家药监局突破性疗法认定。

此外,公司还在针对KJ103开发急性自身免疫性疾病以及联合疗法。

全球IgG降解酶市场在2023年达到0.098亿美元,预计2028年达到1.43亿美元,2033年达到16.71亿美元。中国市场预计将从2028年的3.27亿元人民币增长至2033年的64.53亿元人民币。

全球IgG降解酶已上市产品及在研管线情况,来源:招股书

SJ02:一种重组人卵泡刺激素-CTP融合蛋白,用于辅助生殖过程中的卵巢刺激。该产品已提交NDA申请,并预计2025年获得批准。SJ02有望成为中国首款获批的长效重组人卵泡刺激素产品,其全球市场预计在2033年达到17.3亿美元。

此外,公司利用合成生物学技术开发创新的重组生物制剂。通过改造底盘细胞,公司能够高效生产传统生化方法难以制造的复杂蛋白,解决了传统方法低效、杂质多以及安全性风险(如过敏和病毒污染)的问题。

合成生物学的主要成果包括:

KJ101:国内领先的利用合成生物学研发的重组人糜蛋白酶,已于2024年11月向国家药监局提交IND申请。

BJ044:可能是全球首款通过合成生物学研发的重组乌司他丁,计划于2026年上半年提交I期试验IND申请。

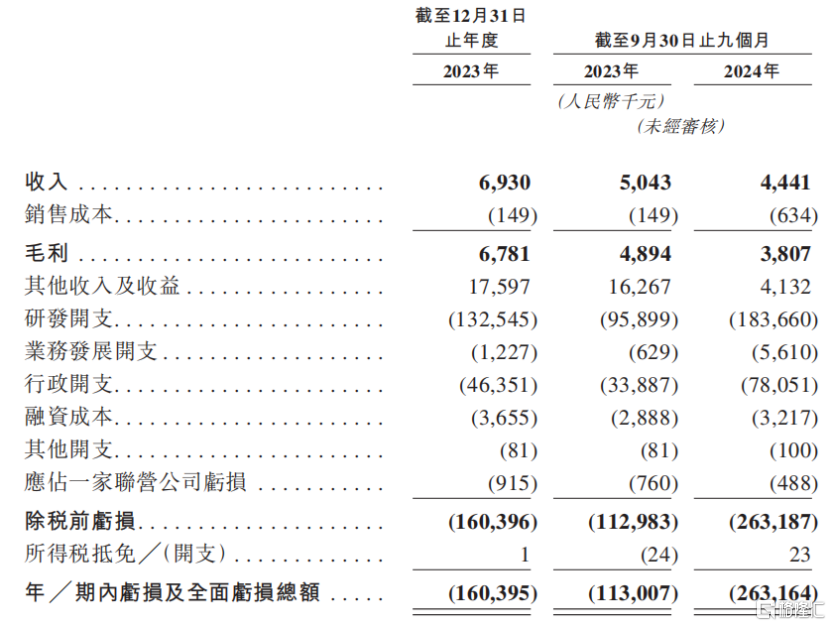

财务方面,宝济药业目前尚未实现盈利,主要收入来源于材料销售和技术服务。

2023年及2024年1-9月,公司分别实现收入693万元和444万元,但同期净亏损分别为1.60亿元和2.63亿元。

关键财务数据,来源:招股书

作为一家研发阶段的药企,宝济药业的研发支出较大,2023年及2024年1-9月分别为1.33亿元和1.84亿元。

公司通常通过银行借款来为营运提供资金。截至2023年12月31日以及2024年9月30日,计息银行借款分别为1.1亿元及1.79亿元。

截至2024年9月30日,公司账上现金有4.72亿元,按照现有研发支出情况,现金大概可以支撑2至3年左右。

值得注意的是,2024年前三季度,公司的行政开支达7800万元,同步大幅增加,主要是由于向管理及行政人员授出股份激励导致以股份为基础的付款增加4010万元。

此外,公司还面临激烈的市场竞争、临床试验结果的不确定性以及监管审批的风险。

值得注意的是,与肿瘤药物相比,宝济药业几款核心产品的市场天花板并不高。因此,有部分业内人士担忧这几款产品能否支撑现有的估值,未来公司如何发行定价,以及最后两轮的投资人能否在市场的波动中获取投资收益等问题。不过,优势在于,这几款药物所面临的竞争也不如肿瘤领域激烈。

宝济药业凭借其在合成生物技术领域的研发积累,在生物制药行业中展现出一定的发展潜力。然而,公司仍需面对市场竞争、研发风险和监管挑战。未来,宝济药业能否稳步推进研发,成功实现商业化,值得市场关注。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47