1400亿芯片巨头迎来至暗时刻!

昨日,汽车芯片巨头安森美发布四季报,业绩不及预期:

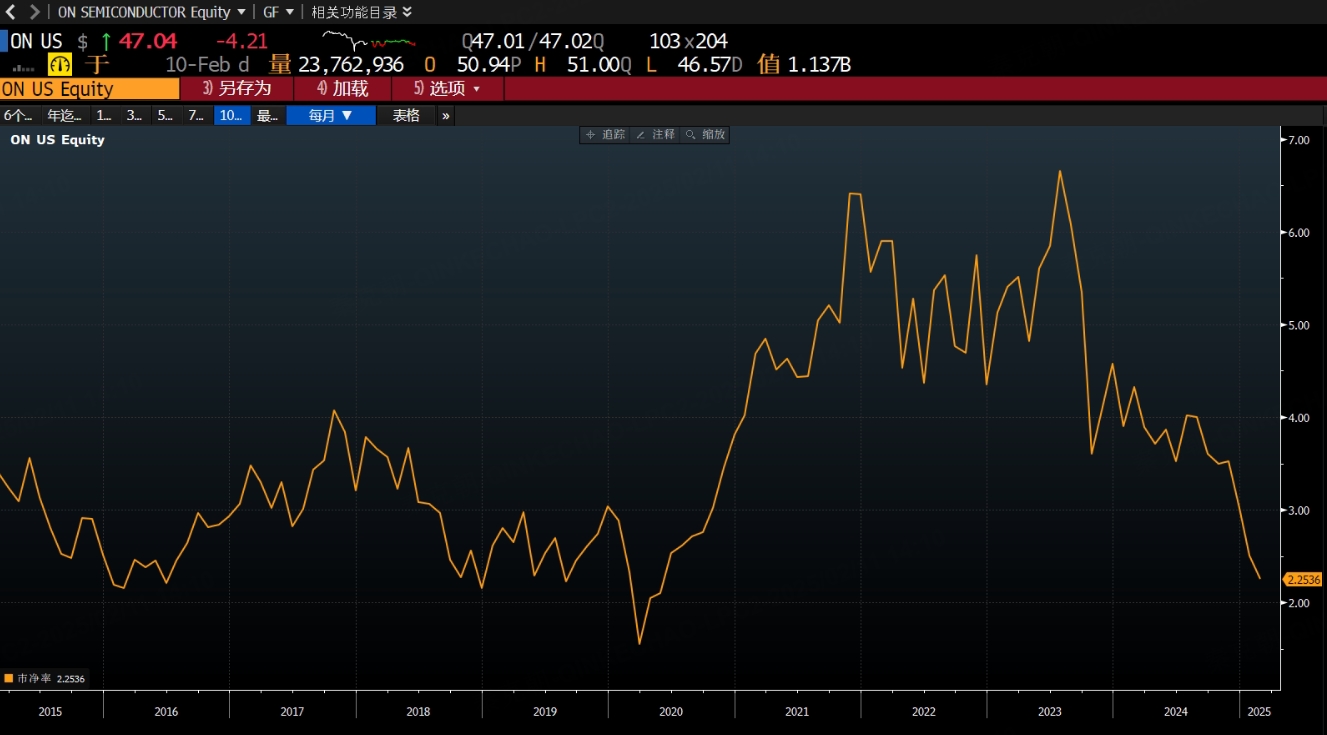

受此影响,安森美股价大跌8.2%,创近3年来新低! $安森美半导体(ON)$

安森美是一家全球领先的半导体制造公司,专注于提供高效能、低功耗的解决方案,服务于多个行业。核心产品包括:

功率管理产品:例如电源管理芯片和电池管理解决方案,广泛应用于各种电子设备和汽车系统;

传感器:如图像传感器、环境传感器等,广泛应用于汽车驾驶辅助系统、工业自动化等领域。

逻辑和接口产品:用于连接和通信的半导体芯片;

模拟和功率产品:包括用于电源调节和信号放大的器件。

安森美在汽车领域尤其有强大的布局,提供用于电动汽车、自动驾驶、车载娱乐系统等的各种解决方案。

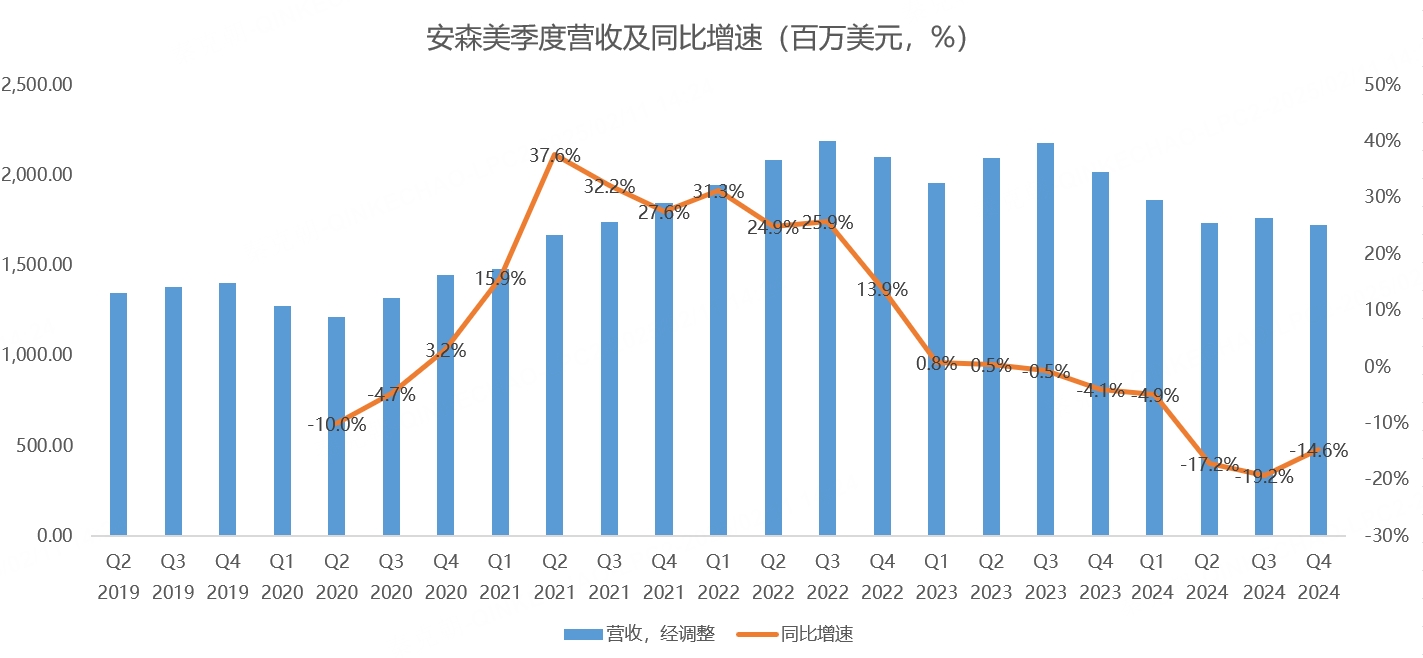

去年四季度,安森美总收入为17.2亿美元,同比下滑14.6%,不及分析师预期的17.58亿,位于管理层给出的17.1-18.1亿指引下限:

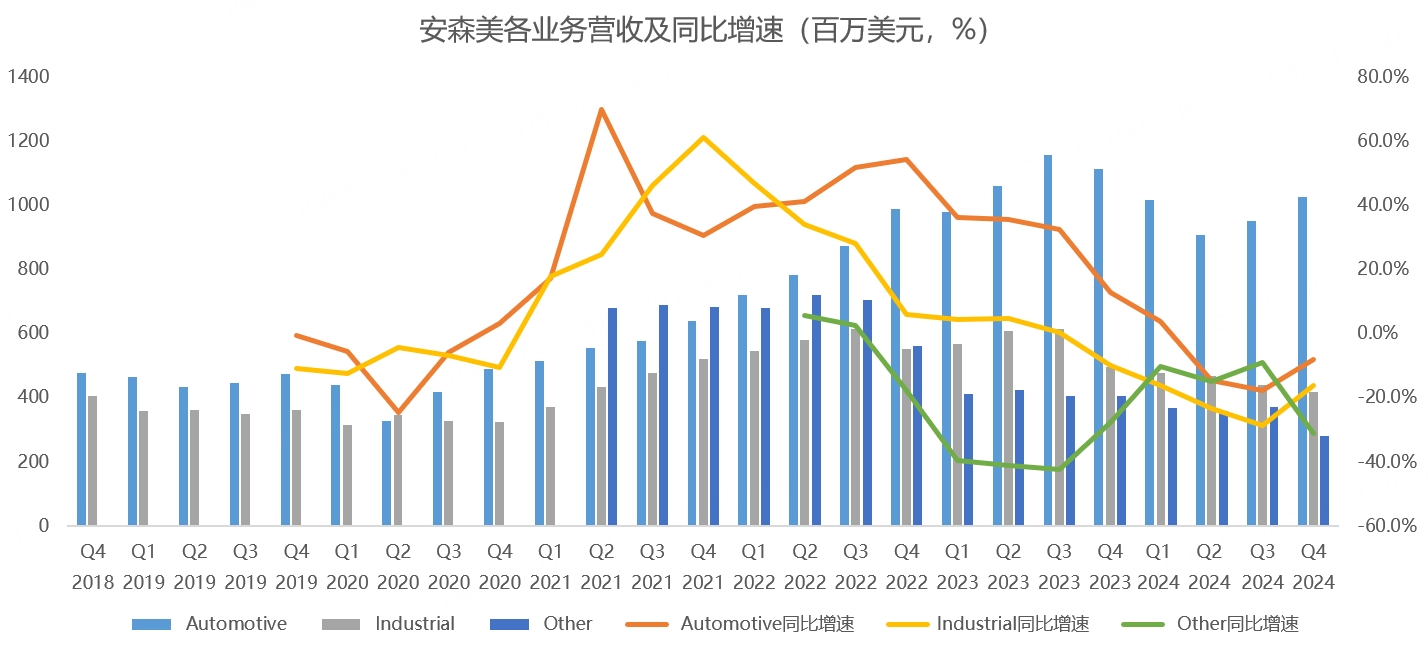

按终端市场划分,安森美第一大收入来自汽车市场,四季度营收为10.3亿,同比下滑8%,略高于分析师预期的9.7亿;来自工业市场的营收为4.2亿,同比下滑16%,不及分析师预期的4.3亿;来自其他市场的营收为2.8亿,同比下滑31%,大幅不及分析师预期的3.6亿:

汽车芯片收入下滑主要是除中国以外的市场,新能源汽车需求不足,其中,去年四季度,安森美来自中国市场的汽车芯片营收环比增长18%,欧洲新车注册量环比下降10%,北美市场新能源汽车增速低于预期。

展望一季度,中国汽车市场因春节放假时间较长,影响了下游整车厂销量。美国则因为税收抵免的不确定性,需求放缓。其他地区在地缘政治导致的关税威胁之下,整车厂偏谨慎。

工业市场方面,安森美下游客户一直在去库存,根据摩根大通公布的全球PMI(采购经理人指数,衡量制造业和服务业经济活动的一个重要指标,高于50表示经济扩张,低于50则表示经济收缩)指数,过去一年,始终在50附近,没有明显的复苏:

汽车和工业市场贡献了安森美84%的营收。

其他市场虽然占比较低,但去年四季度大幅下滑31%,成为业绩低于预期的主要原因。该市场面临激烈的价格竞争,安森美有意逐步退出盈利能力较低的市场,预计未来营收规模继续下降。

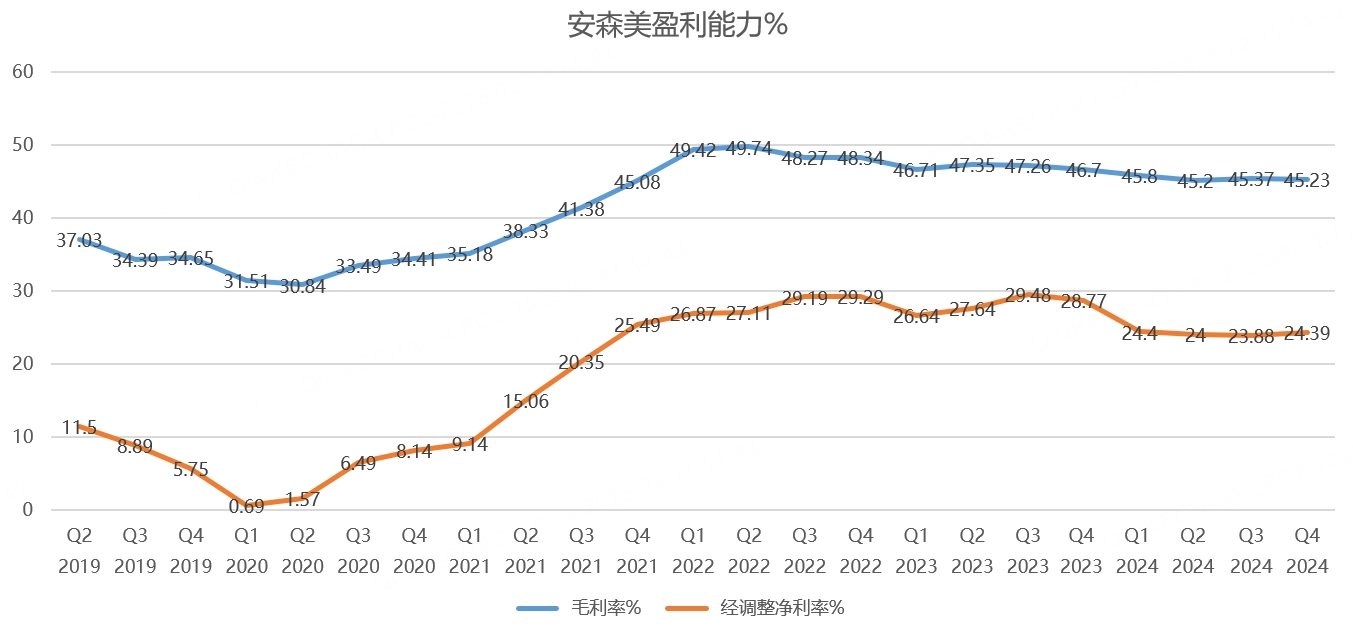

受营收下滑导致晶圆厂利用率下滑影响,安森美四季度毛利率降至45.2%,虽然高于分析师预期,但预计今年一季度的毛利率在38.9%-40.9%之间,大幅低于2024年同期的45.8%:

这个水平虽然比历史上下行周期时要好,但毕竟还在恶化,很难让投资者放心。

尤其是展望今年一季度,预计汽车芯片营收将环比下滑25%左右,工业和其他市场环比下滑中高个位数,总营收预计在13.5-14.5亿之间,大幅不及市场预期!

在业绩会上,管理层对于下游需求何时恢复没有给出明确的信号,引发投资者纷纷抛售。

从市净率估值上看,安森美目前为2.3倍,处于近10年来的低位:

未来,安森美能否走出低谷,关键在于新能源汽车市场的需求能否恢复?新能源汽车的关键又在于美国和欧洲,中国市场一直在高歌猛进,无需担忧。

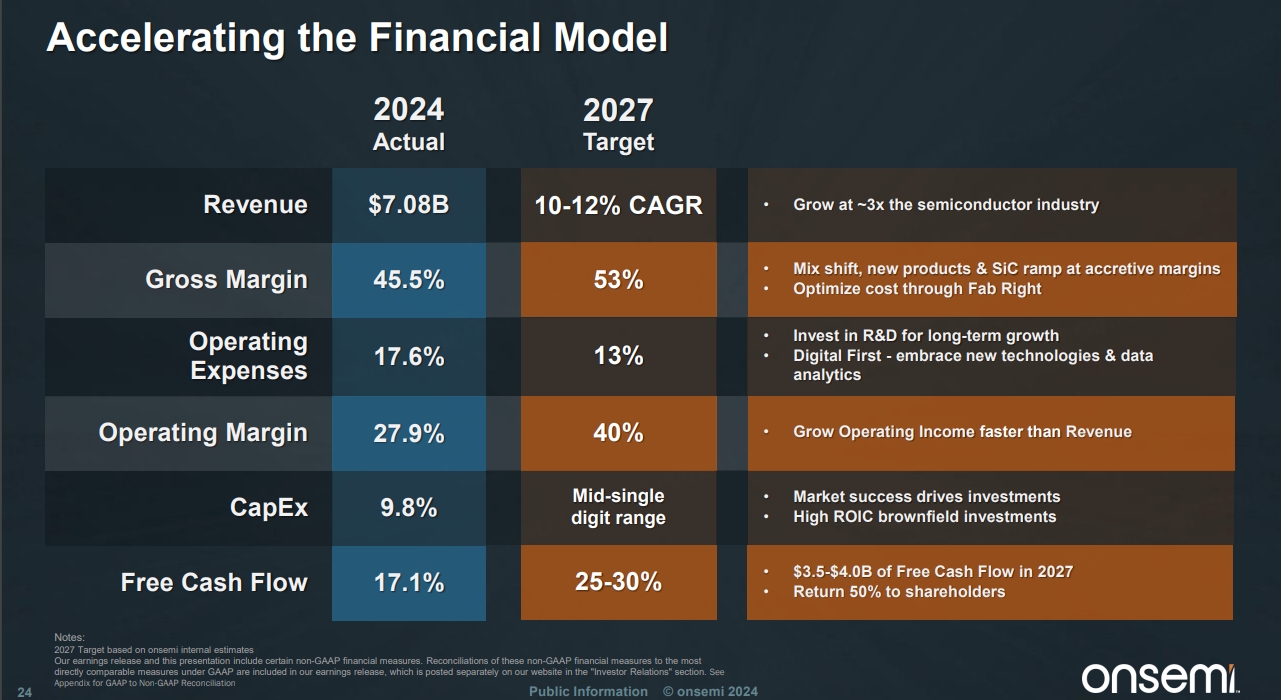

虽然安森美迎来至暗时刻,但新能源汽车的前途是光明的,拉长时间看,安森美预计到2027年,营收复合增速在10-12%之间,毛利率将从45.5%提升至53%:

股价的短期走势难以预测,但长期走向还是确定的,至暗时刻过后,安森美终将迎来曙光!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47