良品铺子的降价之困:从高端零食到“性价比”转型的挑战

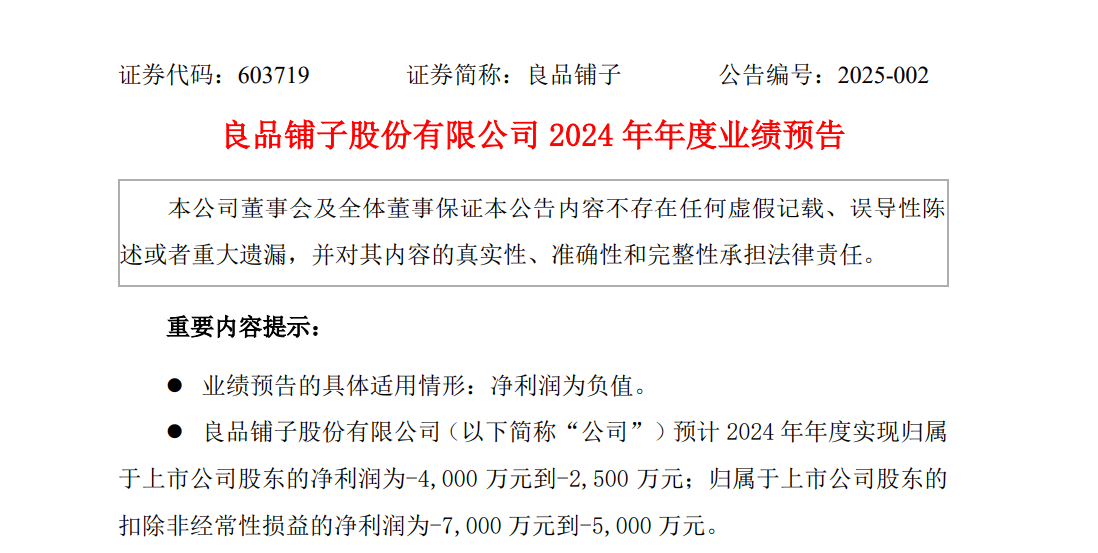

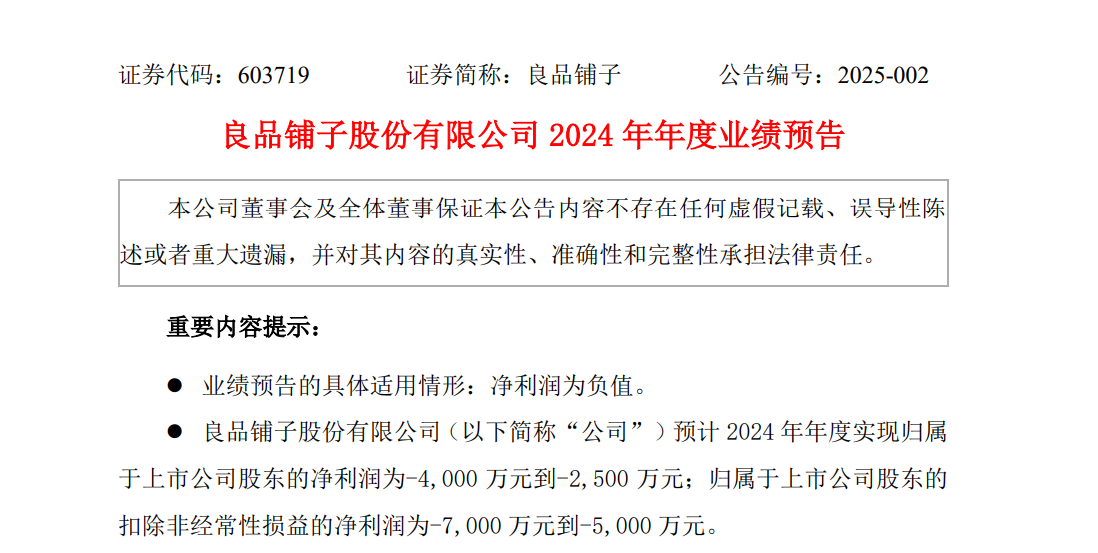

日前,零食行业巨头良品铺子发布2024年业绩预告,预计净利润区间为- 4000万到- 2500万,扣非净利润更是低至- 7000 万到- 5000 万。与2023年1.8亿净利润、6514.18万扣非净利润相比,良品铺子在2024 年业绩由盈转亏,这也是自2020年上市以来首次出现亏损。按季度计算,已连续三个季度亏损,仅2024 年第四季度,亏损规模就达到4449万元- 5939 万元,较2023 年同期扩大约3 - 6倍。

降价策略背后的挑战

对于业绩亏损,良品铺子将主要原因归结于“降价”。良品铺子曾定位高端零食,但2023年11月底,良品铺子启动了其成立17年以来规模最大的一次调价行动,涉及在售的300余款产品,会员价平均降价幅度达到22%,最高降幅更是高达45%。然而,尽管良品铺子希望通过价格调整策略使产品更亲民,更具市场竞争力,但降价并未能有效挽救销量,反而使品牌定位陷入了尴尬境地。

2024年,良品铺子秉持“降价不降质”的原则,对门店渠道的部分产品进行了降价,并调整了产品结构,尝试引入新品类。这一系列举措虽然旨在提升产品的市场竞争力,吸引更广泛的消费群体,但实际效果却与预期大相径庭。然而,降价并未带来预期的销量增长,反而导致毛利率下降,净利润下滑。2024年前三季度,公司营收同比下降8.66%,净利润同比大幅下降89.86%,第三季度更是亏损 450 万元,首次由盈转亏,降价策略未实现薄利多销。

与此同时,良品铺子的市占率也显著下滑。据欧睿、华福证券统计数据显示,尽管2023年良品铺子仍是咸味零食(肉类、海鲜零食)的龙头,但其市占率却大幅下滑了0.5个百分点。

市场竞争与消费降级的双重压力

事实上,良品铺子早已陷入增长困境。从财报数据来看,2020年至2023年,良品铺子的营收增速分别仅为2.32%、18.11%、1.24%和-14.76%,除了2021年表现稍好之外,其余年份均不尽如人意。

此外,在线上渠道方面,良品铺子未能迅速抓住抖音等内容电商的流量红利,导致2023年电商渠道收入同比大幅下滑32.6%,占营收比重下滑10.4%至39.37%。尽管在2024年上半年,其电商渠道收入占比小幅回升至41.95%,但整体形势依然严峻。

在线下渠道方面,尽管良品铺子一直在加码布局重资产,但截至2024上半年末,其直营零售业务仍未能挑起大梁。此外,随着消费降级趋势的加剧,零食市场也出现了新的转变。消费者们越来越青睐平价、高性价比的商品,这无疑给良品铺子等高端零食品牌带来了更大的压力。

当下,消费降级趋势明显,零食市场进入质价比新时代,消费者更倾向平价、高性价比商品。良品铺子不仅面临老牌对手竞争,还需应对新崛起的追兵,压力巨大。未来,良品铺子能否在困境中突围,调整经营策略实现业绩反转,如何重塑品牌定位以契合市场需求,将成为行业内外关注焦点。

同时,良品铺子的2024年业绩亏损,不仅是其自身战略调整的结果,也是整个零食行业在消费降级背景下的一个缩影。如何在“质价比”新时代中找到适合自己的发展路径,将是良品铺子未来需要解决的关键问题。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47